#BernsteinSaysMemoryBullMarketToLastUntil2027

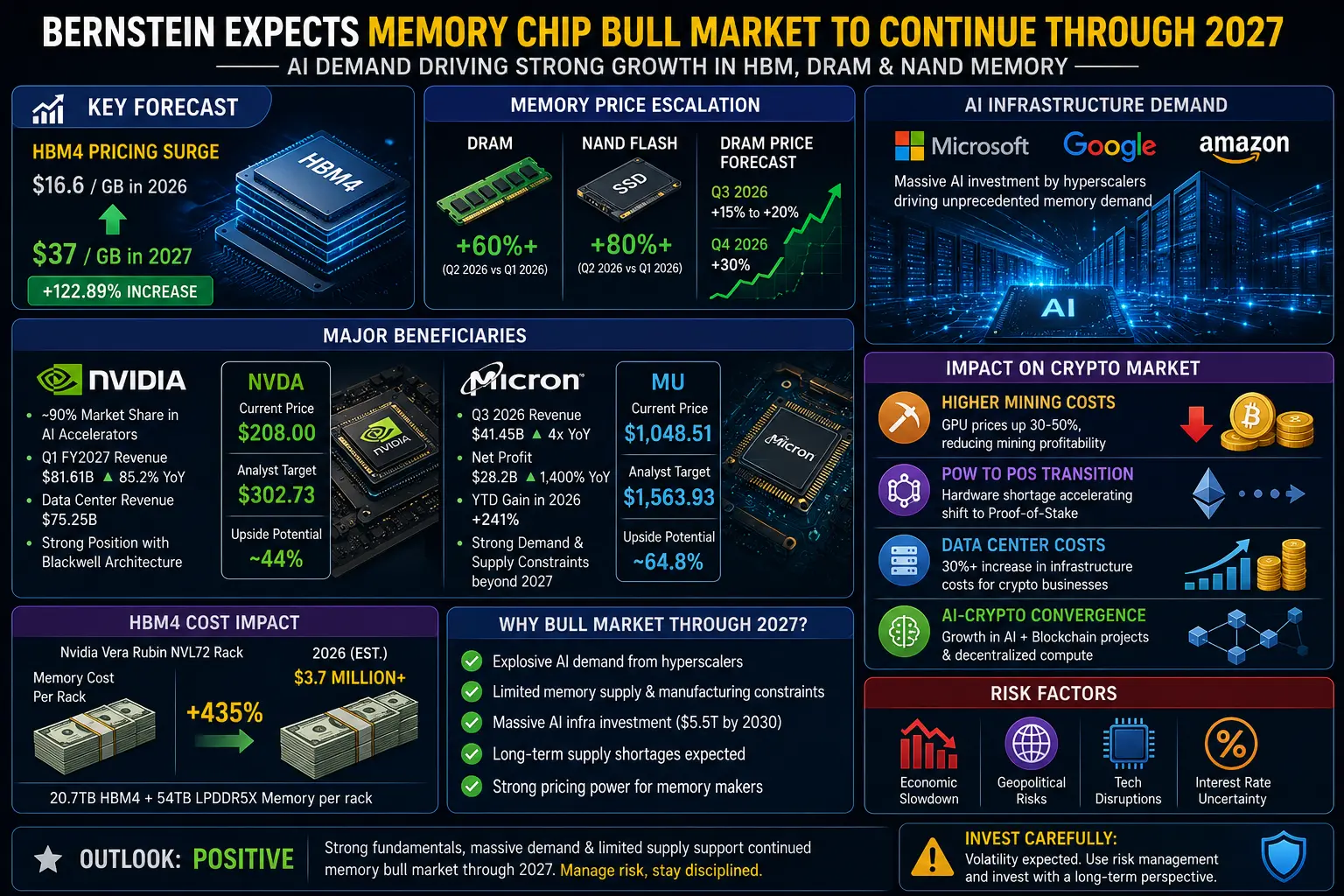

バーンスタイン(Bernstein)は、世界有数の投資調査・資産運用会社であり、AIインフラ、データセンター、ハイパフォーマンス・コンピューティング分野からの未曽有の需要により、メモリチップの強気相場が2027年まで続くという大胆な予測を発表した。この予想は、SKハイニックス、サムスン電子、マイクロン・テクノロジーといった主要メモリチップメーカーにとって大きな強気シグナルとなり、半導体セクターの現在の上昇トレンドにはまだ大きな余地があることを示している。

メモリチップ業界は過去18カ月で驚くべき変貌を遂げ、周期的なコモディティ事業からAI革命の重要な推進役へと進化した。高帯域メモリ(HBM)チップは半導体サプライチェーンの中で最も需要の高い部品となり、需要が製造能力を大幅に上回っている。SKハイニックスは現在、HBM市場で約58%の世界シェアを占め、マイクロンの21%を大きく上回っている。このリーダーシップポジションにより、SKハイニックスはAIインフラ構築の最大の受益者となり、バーンスタインは2026年第2四半期までに同社の粗利益率が91%、営業利益率が70~80%に達すると予測している。これらの数字は、マイクロンの予想営業利益率50~55%と比較して好調であり、高粗利益率のHBMセグメントにおけるSKハイニックスの優れた競争力を示している。

マイクロン・テクノロジーも優れた業績を示しており、四半期売上高は過去最高の414億6000万ドル、調整後粗利益率は84.6%に達した。同社は、解約不能なテイク・オア・ペイ契約を通じて、約1000億ドルの複数年にわたる契約収入を確保しており、従来DRAM業界を特徴づけてきたブーム・バストサイクルから事業を効果的に隔離している。マイクロンは国内拡大イニシアチブに最大30億ドルをコミットしており、そのうち5億ドルをGlobalWafersへの戦略的融資としてテキサス州シャーマン工場を支援する一方、10年間のシリコンウェハー供給契約により原材料容量を将来にわたって固定している。同社のHBM供給は2028年まで完売しており、メモリチップセクター全体の価格決定力を引き続き押し上げる構造的な需給不均衡を浮き彫りにしている。

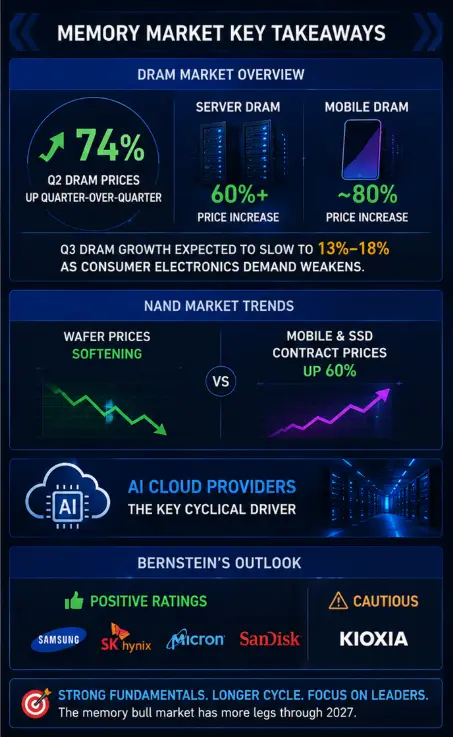

世界最大のメモリチップメーカーであるサムスン電子は、驚異的な業績回復を遂げ、営業利益は前年同期比で約18倍に急増し、第2四半期に過去最高を記録した。同社の株価は今年158%上昇し、SKハイニックスは273%、マイクロンは242%上昇した。これら3社はすべて時価総額が1兆ドルを超え、AIメモリ市場の持続的な成長軌道に対する投資家の信頼を反映している。野村證券は、コンシューマーメモリ製品と従来型およびAIデータセンター向けチップの両方からの旺盛な需要に支えられ、コモディティDRAM価格が7~9月期に前期比24%上昇し、NAND価格が25%上昇すると予想している。

メモリチップの価格環境はここ数年見られない水準に達しており、マイクロンは5月28日までの四半期にDRAMメモリチップ価格が前期比60%以上上昇し、NANDフラッシュメモリ価格は80%以上上昇したと報告している。これらの劇的な価格上昇は、半導体サプライヤーがAIサプライチェーンにおいて重要性を増していることを反映しており、チップメーカーは業界がここ数十年で経験した中で最も強い価格環境の恩恵を受けている。HBMチップの限られた製造能力により、需要が指数関数的に成長し続ける中で供給が逼迫し、プレミアム価格を設定できるメモリチップメーカーにとって有利な状況が生まれている。

ハイパースケーラー企業の設備投資サイクルは、メモリチップ需要の基本的な下支えを続けている。世界最大のクラウドコンピューティングプロバイダー4社は、今年だけでAIインフラに7000億ドル以上を支出すると予想されており、次世代AIシステムを動かすコンポーネントへの需要が高止まりしている。サムスングループとSKグループは、AIメモリソリューションに対する飽くなき需要を満たすために製造能力を拡大すべく、南西部地域にそれぞれ2つのチップ製造工場を建設する計画を発表しており、総投資額は800兆ウォンに上る。これらの巨額の設備投資は、メモリチップの長期的な成長見通しに対する業界の自信を強調しており、バーンスタインの2027年というタイムラインは、現在のAIインフラ構築サイクルの予想期間と一致している。

メモリチップ強気相場の構造的な原動力は、当面のAI需要を超えて、より広範な技術トレンドにまで及んでいる。エッジコンピューティングデバイスの普及、5Gネットワークの拡大、自動運転車の高度化はすべて、メモリソリューションへの需要を押し上げている。データセンターは世界中で拡大を続けており、新しい施設ごとにクラウドコンピューティングサービス、AIトレーニングおよび推論ワークロード、ビッグデータ分析アプリケーションをサポートするためにかなりのメモリ容量が必要となる。DDR5 DRAMや高度なNANDフラッシュアーキテクチャを含む高密度メモリ技術への移行は、顧客がより高いパフォーマンス要件をサポートするためにインフラをアップグレードするにつれて、メーカーに追加の収益機会を生み出している。

しかし、メモリチップセクターは最近大きなボラティリティを経験しており、Roundhill Memory ETFは6月下旬のピークから25%下落し、SKハイニックスやサンディスクを含む個別株は6月の高値から約28%下落している。この調整は、根底にある需要見通しの根本的な悪化ではなく、AIインフラ支出の持続可能性やサプライチェーンの混乱の可能性に対する広範な市場の懸念を反映している。同セクターは3月下旬以降、中央値で約60%上昇しており、同期間に時価総額が約5兆ドル増加していることから、最近の値下がりはトレンド転換ではなく健全な調整であることを示している。バーンスタインの強気相場は2027年まで続くという予測は、これらの調整はより広範な市場の天井を示すものではなく、買いの機会と見なされるべきであることを示唆している。

メモリチップ業界内の競争力学も、持続的な収益性を支える方向に進化している。サムスン、SKハイニックス、マイクロンの3つの支配的プレーヤーは、長年にわたる激しい競争により市場シェアを統合し、弱い競合他社を市場から追い出してきた。この寡占構造により、規律ある能力管理と合理的な価格設定行動が可能となり、業界の歴史の初期を特徴づけた破壊的な価格競争のリスクが軽減されている。HBM製造の技術的複雑さは新規参入に対する追加の障壁を生み出しており、競合他社は競争力のある製品歩留まりと性能特性を達成するために何年もの研究開発投資を必要とするだろう。

バーンスタインの2027年の強気相場予測が投資に与える影響は、株式投資家と業界参加者の両方にとって重要である。この予測は、メモリチップ株が市場予想を上回る利益成長に牽引され、より広範なテクノロジーセクターをアウトパフォームし続ける可能性があることを示唆している。複数年にわたる契約と完売した生産能力によってもたらされる可視性は、将来の収益と収益性を取り巻く不確実性を低減し、メモリチップ企業のより高いバリュエーション倍率をサポートしている。メモリコンポーネントに依存するテクノロジー企業にとって、強気相場の長期化は、コスト圧力が続き、利益率に影響を与え、調達および製品設計戦略の戦略的調整を必要とする可能性があることを意味する。

メモリチップ製造の韓国と米国への地理的集中は、政策立案者と投資家の両方にとって戦略的な考慮事項を生み出している。米国のCHIPS法や他国の同様のプログラムを含む、国内半導体生産を支援する政府のイニシアチブは、AI競争力と国家安全保障にとってメモリチップが極めて重要であることから、継続的な資金提供と政治的支援を受ける可能性が高い。これらの政策追い風は、有利な規制環境を有する管轄区域内に重要な製造拠点を持つメモリチップ企業への投資ケースをさらに強化している。

2027年に向けて、メモリチップ業界は成長軌道を維持するのに有利な立場にあるように見える。これは、AIアプリケーションの継続的な拡大、データ集約型技術の普及、および競争参入を制限する構造的な供給制約に支えられている。バーンスタインの予測は、需要要因、競争力学、およびサプライチェーン状況の包括的な分析を反映しており、これらが総じて同セクターに対する楽観的な見通しを支えている。短期的なボラティリティはどの循環産業でも避けられないが、メモリチップ強気相場の基本的な基盤は、現在の上昇トレンドをさらに数年間維持するのに十分堅牢であるように見え、定期的な市場変動を乗り切る忍耐力を持つ者にとって魅力的な投資機会を生み出している。

メモリチップがコモディティ部品からAI経済の戦略的推進役への変貌は、業界の価値提案における永続的なシフトを表している。人工知能がコンシューマーアプリケーションからエンタープライズソフトウェア、産業オートメーションに至るまで、世界経済のあらゆる側面に浸透し続けるにつれて、高性能メモリソリューションへの需要はますます強まるだろう。バーンスタインの、この需要が2027年まで強気相場を維持するという予測は、半導体セクターの長期的な成長可能性を理解し、それに応じてポートフォリオを構築しようとする投資家にとって貴重な枠組みを提供している。

@Gate_Square

バーンスタイン(Bernstein)は、世界有数の投資調査・資産運用会社であり、AIインフラ、データセンター、ハイパフォーマンス・コンピューティング分野からの未曽有の需要により、メモリチップの強気相場が2027年まで続くという大胆な予測を発表した。この予想は、SKハイニックス、サムスン電子、マイクロン・テクノロジーといった主要メモリチップメーカーにとって大きな強気シグナルとなり、半導体セクターの現在の上昇トレンドにはまだ大きな余地があることを示している。

メモリチップ業界は過去18カ月で驚くべき変貌を遂げ、周期的なコモディティ事業からAI革命の重要な推進役へと進化した。高帯域メモリ(HBM)チップは半導体サプライチェーンの中で最も需要の高い部品となり、需要が製造能力を大幅に上回っている。SKハイニックスは現在、HBM市場で約58%の世界シェアを占め、マイクロンの21%を大きく上回っている。このリーダーシップポジションにより、SKハイニックスはAIインフラ構築の最大の受益者となり、バーンスタインは2026年第2四半期までに同社の粗利益率が91%、営業利益率が70~80%に達すると予測している。これらの数字は、マイクロンの予想営業利益率50~55%と比較して好調であり、高粗利益率のHBMセグメントにおけるSKハイニックスの優れた競争力を示している。

マイクロン・テクノロジーも優れた業績を示しており、四半期売上高は過去最高の414億6000万ドル、調整後粗利益率は84.6%に達した。同社は、解約不能なテイク・オア・ペイ契約を通じて、約1000億ドルの複数年にわたる契約収入を確保しており、従来DRAM業界を特徴づけてきたブーム・バストサイクルから事業を効果的に隔離している。マイクロンは国内拡大イニシアチブに最大30億ドルをコミットしており、そのうち5億ドルをGlobalWafersへの戦略的融資としてテキサス州シャーマン工場を支援する一方、10年間のシリコンウェハー供給契約により原材料容量を将来にわたって固定している。同社のHBM供給は2028年まで完売しており、メモリチップセクター全体の価格決定力を引き続き押し上げる構造的な需給不均衡を浮き彫りにしている。

世界最大のメモリチップメーカーであるサムスン電子は、驚異的な業績回復を遂げ、営業利益は前年同期比で約18倍に急増し、第2四半期に過去最高を記録した。同社の株価は今年158%上昇し、SKハイニックスは273%、マイクロンは242%上昇した。これら3社はすべて時価総額が1兆ドルを超え、AIメモリ市場の持続的な成長軌道に対する投資家の信頼を反映している。野村證券は、コンシューマーメモリ製品と従来型およびAIデータセンター向けチップの両方からの旺盛な需要に支えられ、コモディティDRAM価格が7~9月期に前期比24%上昇し、NAND価格が25%上昇すると予想している。

メモリチップの価格環境はここ数年見られない水準に達しており、マイクロンは5月28日までの四半期にDRAMメモリチップ価格が前期比60%以上上昇し、NANDフラッシュメモリ価格は80%以上上昇したと報告している。これらの劇的な価格上昇は、半導体サプライヤーがAIサプライチェーンにおいて重要性を増していることを反映しており、チップメーカーは業界がここ数十年で経験した中で最も強い価格環境の恩恵を受けている。HBMチップの限られた製造能力により、需要が指数関数的に成長し続ける中で供給が逼迫し、プレミアム価格を設定できるメモリチップメーカーにとって有利な状況が生まれている。

ハイパースケーラー企業の設備投資サイクルは、メモリチップ需要の基本的な下支えを続けている。世界最大のクラウドコンピューティングプロバイダー4社は、今年だけでAIインフラに7000億ドル以上を支出すると予想されており、次世代AIシステムを動かすコンポーネントへの需要が高止まりしている。サムスングループとSKグループは、AIメモリソリューションに対する飽くなき需要を満たすために製造能力を拡大すべく、南西部地域にそれぞれ2つのチップ製造工場を建設する計画を発表しており、総投資額は800兆ウォンに上る。これらの巨額の設備投資は、メモリチップの長期的な成長見通しに対する業界の自信を強調しており、バーンスタインの2027年というタイムラインは、現在のAIインフラ構築サイクルの予想期間と一致している。

メモリチップ強気相場の構造的な原動力は、当面のAI需要を超えて、より広範な技術トレンドにまで及んでいる。エッジコンピューティングデバイスの普及、5Gネットワークの拡大、自動運転車の高度化はすべて、メモリソリューションへの需要を押し上げている。データセンターは世界中で拡大を続けており、新しい施設ごとにクラウドコンピューティングサービス、AIトレーニングおよび推論ワークロード、ビッグデータ分析アプリケーションをサポートするためにかなりのメモリ容量が必要となる。DDR5 DRAMや高度なNANDフラッシュアーキテクチャを含む高密度メモリ技術への移行は、顧客がより高いパフォーマンス要件をサポートするためにインフラをアップグレードするにつれて、メーカーに追加の収益機会を生み出している。

しかし、メモリチップセクターは最近大きなボラティリティを経験しており、Roundhill Memory ETFは6月下旬のピークから25%下落し、SKハイニックスやサンディスクを含む個別株は6月の高値から約28%下落している。この調整は、根底にある需要見通しの根本的な悪化ではなく、AIインフラ支出の持続可能性やサプライチェーンの混乱の可能性に対する広範な市場の懸念を反映している。同セクターは3月下旬以降、中央値で約60%上昇しており、同期間に時価総額が約5兆ドル増加していることから、最近の値下がりはトレンド転換ではなく健全な調整であることを示している。バーンスタインの強気相場は2027年まで続くという予測は、これらの調整はより広範な市場の天井を示すものではなく、買いの機会と見なされるべきであることを示唆している。

メモリチップ業界内の競争力学も、持続的な収益性を支える方向に進化している。サムスン、SKハイニックス、マイクロンの3つの支配的プレーヤーは、長年にわたる激しい競争により市場シェアを統合し、弱い競合他社を市場から追い出してきた。この寡占構造により、規律ある能力管理と合理的な価格設定行動が可能となり、業界の歴史の初期を特徴づけた破壊的な価格競争のリスクが軽減されている。HBM製造の技術的複雑さは新規参入に対する追加の障壁を生み出しており、競合他社は競争力のある製品歩留まりと性能特性を達成するために何年もの研究開発投資を必要とするだろう。

バーンスタインの2027年の強気相場予測が投資に与える影響は、株式投資家と業界参加者の両方にとって重要である。この予測は、メモリチップ株が市場予想を上回る利益成長に牽引され、より広範なテクノロジーセクターをアウトパフォームし続ける可能性があることを示唆している。複数年にわたる契約と完売した生産能力によってもたらされる可視性は、将来の収益と収益性を取り巻く不確実性を低減し、メモリチップ企業のより高いバリュエーション倍率をサポートしている。メモリコンポーネントに依存するテクノロジー企業にとって、強気相場の長期化は、コスト圧力が続き、利益率に影響を与え、調達および製品設計戦略の戦略的調整を必要とする可能性があることを意味する。

メモリチップ製造の韓国と米国への地理的集中は、政策立案者と投資家の両方にとって戦略的な考慮事項を生み出している。米国のCHIPS法や他国の同様のプログラムを含む、国内半導体生産を支援する政府のイニシアチブは、AI競争力と国家安全保障にとってメモリチップが極めて重要であることから、継続的な資金提供と政治的支援を受ける可能性が高い。これらの政策追い風は、有利な規制環境を有する管轄区域内に重要な製造拠点を持つメモリチップ企業への投資ケースをさらに強化している。

2027年に向けて、メモリチップ業界は成長軌道を維持するのに有利な立場にあるように見える。これは、AIアプリケーションの継続的な拡大、データ集約型技術の普及、および競争参入を制限する構造的な供給制約に支えられている。バーンスタインの予測は、需要要因、競争力学、およびサプライチェーン状況の包括的な分析を反映しており、これらが総じて同セクターに対する楽観的な見通しを支えている。短期的なボラティリティはどの循環産業でも避けられないが、メモリチップ強気相場の基本的な基盤は、現在の上昇トレンドをさらに数年間維持するのに十分堅牢であるように見え、定期的な市場変動を乗り切る忍耐力を持つ者にとって魅力的な投資機会を生み出している。

メモリチップがコモディティ部品からAI経済の戦略的推進役への変貌は、業界の価値提案における永続的なシフトを表している。人工知能がコンシューマーアプリケーションからエンタープライズソフトウェア、産業オートメーションに至るまで、世界経済のあらゆる側面に浸透し続けるにつれて、高性能メモリソリューションへの需要はますます強まるだろう。バーンスタインの、この需要が2027年まで強気相場を維持するという予測は、半導体セクターの長期的な成長可能性を理解し、それに応じてポートフォリオを構築しようとする投資家にとって貴重な枠組みを提供している。

@Gate_Square