#MetaSellsComputeTriggersChipSlump

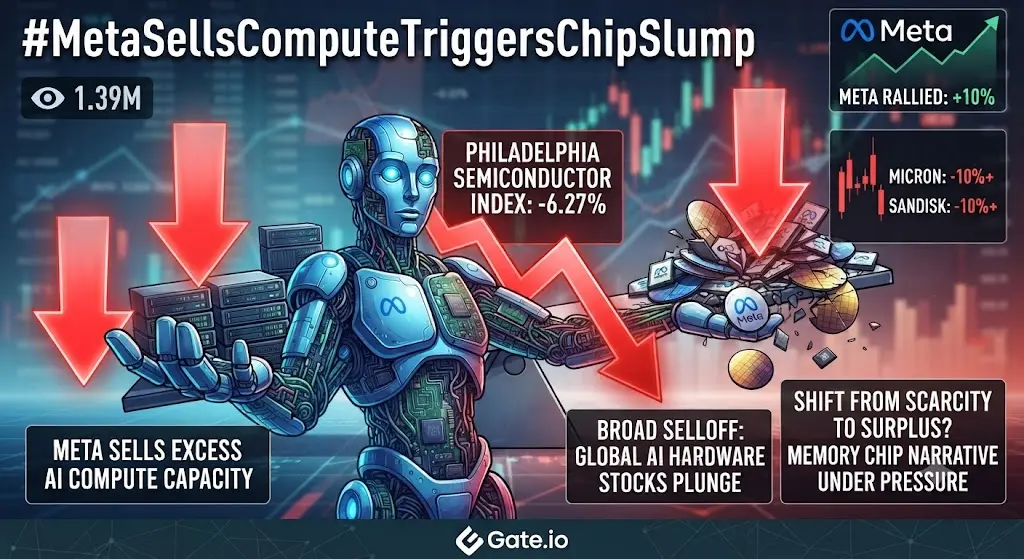

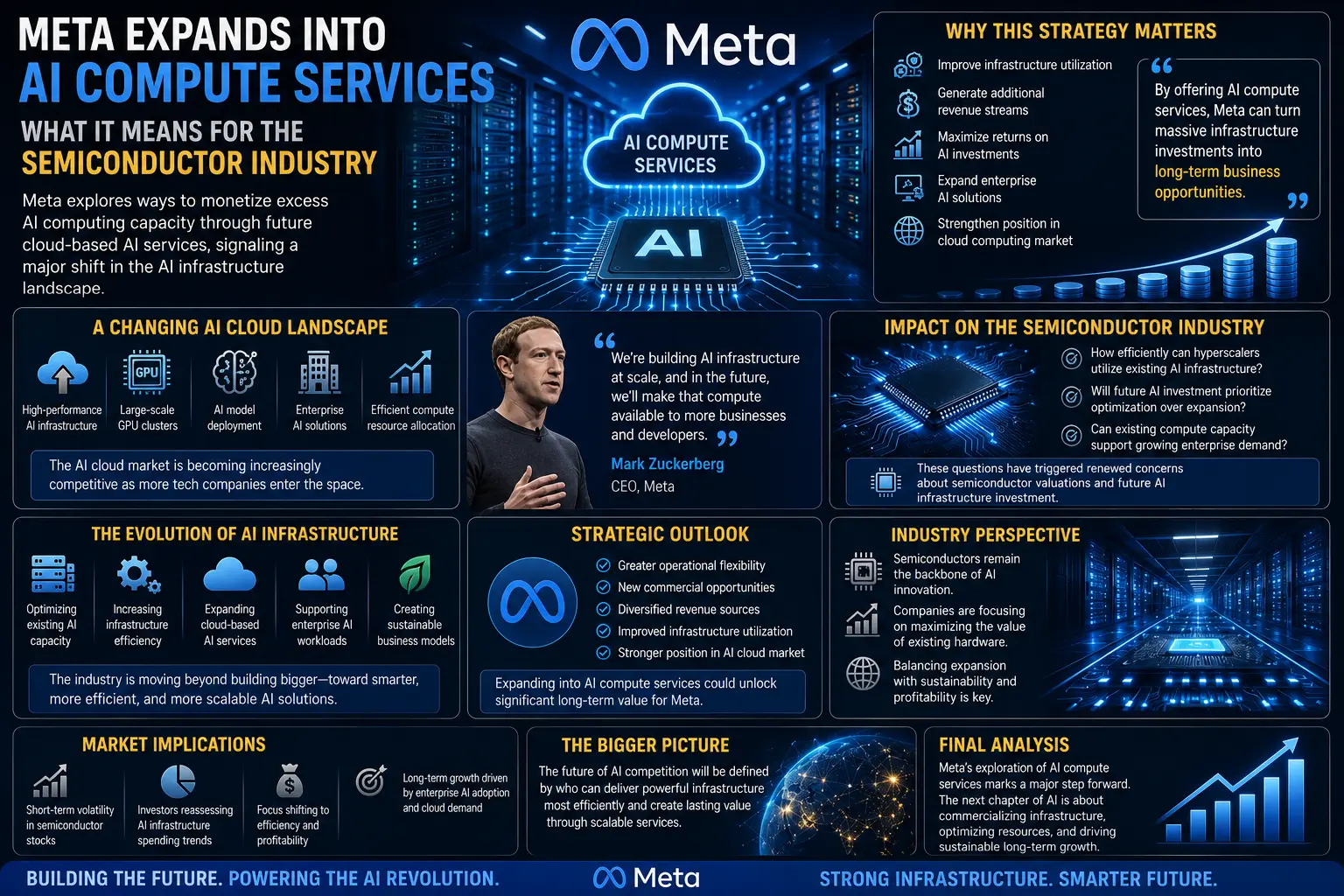

Facebook、Instagram、WhatsAppを運営するテクノロジー大手Meta Platformsは、余剰なAIコンピューティング能力とモデルへのアクセスを外部顧客に販売するクラウドインフラ事業の開発計画を発表した。この戦略的な動きは、半導体およびAIインフラ市場に衝撃を与え、チップ株の大幅な売りを誘発する一方、Meta自身の株価を押し上げた。この展開は、テック大手が巨額のAIインフラ投資を収益化する方法における大きな変化を示しており、AIハードウェアセクターにおける将来の需要動向に関する重要な疑問を投げかけている。

このニュースは2026年7月1日、ブルームバーグがMetaが余剰コンピューティング容量から収益を生み出すための新たな事業部門を立ち上げていると報じたことで明らかになった。Meta Computeとして社内で知られるこの取り組みは、同社の大規模なデータセンター建設を、Amazon Web Services、Microsoft Azure、Google Cloudといった確立された競合他社と直接競合する収益を生み出すクラウドサービスに変えることを目的としている。Metaの決定は、SpaceXのxAIが同様に自社のColossus 1データセンターからの余剰コンピューティング容量を販売する計画を発表したことに続くものである。2つの主要なAIインフラ構築企業が今、余剰容量を収益化しようとしているという事実は、業界が供給過剰の状況に直面しているかどうかについて、投資家の間で激しい議論を引き起こしている。

Metaの株価はこのニュースに好意的に反応し、2026年7月1日に約8〜9%上昇した。これは、投資家が同社の巨額のAI設備投資に対するリターンを生み出す見通しを歓迎したためである。Metaは年間数百億ドルをAIインフラに投資しており、マーク・ザッカーバーグCEOは外部企業がすでにMetaのコンピューティングリソースの購入に関心を示していることを確認している。同社は世界最大級のAIトレーニングクラスターを構築し、汎用人工知能への野心を支援するためにインフラを拡大し続けている。余剰容量を販売することで、Metaは自社のAI開発ニーズの柔軟性を維持しながら、これらの巨額投資の一部を回収できる可能性がある。

しかし、半導体セクターに対する市場全体の反応は明らかに否定的だった。フィラデルフィア証券取引所半導体指数(SOXとして知られる)は、このニュースを受けて6.3%下落し、2026年第2四半期に同指数が約90%上昇した後の急激な反転を示した。売りは特にAIインフラプロバイダーとメモリチップメーカーの間で深刻だった。Nebiusは約12%下落し、CoreWeaveは約10%下落、Super Micro Computerは約4%下落した。チップメーカーの中では、Nvidiaが約2%下落、AMDが約3%下落、Broadcomが約2%下落、Intelが約4%下落した。Taiwan Semiconductor、Arm、GlobalFoundriesはそれぞれ約4%下落した。

メモリセグメントは最も大きな打撃を受けたセグメントのひとつで、米国のメモリチップおよびハードウェアサプライチェーン指数は日中に約9%急落した。SanDiskは10%以上下落し、Kioxiaは10%以上急落、Micron TechnologyはGeneral Motorsとの長期供給契約を発表したにもかかわらず約9%下落した。Western DigitalとSeagate Technologyはともに8%以上下落した。これらのメモリ株は第2四半期におけるS&P500の最高パフォーマンス銘柄の一部であり、Micron、Intel、AMDは合わせて時価総額を約2兆ドル増加させていた。これは投資家がAIインフラ構築がメモリチップへの需要をますます押し上げると賭けたためである。

市場の否定的な反応は、AIコンピューティング市場における潜在的な供給過剰に対する投資家の懸念に起因している。最大のAIインフラ構築企業のひとつであるMetaが余剰容量を販売しようとしているなら、業界が短期的な需要に対して過剰に建設した可能性を示唆している。これにより、過去1年間に市場の上昇を牽引してきたAIハードウェア株で利益確定売りが発生している。一部のアナリストはこの売りを長期にわたる上昇後の健全な調整と見なす一方、他のアナリストはAI投資サイクルにおけるより根本的な変化を示していると懸念している。

Metaの現在の取引状況を見ると、株価は週を通じて変動した後、2026年7月2日には約582ドルで取引を終えた。24時間高値は約615ドルで、最近のセッションでは580ドルから615ドルの間で取引されている。主要なレジスタンスレベルは627ドル(最近の高値)と特定されており、サポートレベルは600ドル、575ドル、561ドルと見られている。株価は大幅な変動を経験しており、前日の上昇を受けて7月2日には約4.9%下落した。

Metaに対するアナリストの目標株価は大きく異なり、強気の予想では796ドル以上を見込むものもあり、現在の水準から44%以上の上昇余地を示唆している。これらの楽観的な予測は、同社のソーシャルメディア広告における支配的地位、成長するAI機能、そして今回の潜在的なクラウド収益源に基づいている。しかし、弱気のシナリオも存在し、一部のアナリストは同社の巨額の設備投資要件や、伝統的なソーシャルメディア広告に代わるAI搭載検索からの競争的脅威について懸念を表明している。

Metaのポジションを検討するトレーダーや投資家にとって、いくつかの重要な要素に注意が必要である。クラウドコンピューティングの取り組みは、同社の収益構成とバリュエーション倍率を根本的に変える可能性のある重要な戦略的転換を表している。成功すれば、Metaは純粋な広告企業から、広告とインフラのハイブリッド企業へと進化し、AmazonやMicrosoftのようなクラウド大手と同様の、より高いバリュエーション倍率を獲得する可能性がある。しかし、実行リスクは大きく、Metaは確立された競合他社が深い企業関係を持つ市場に参入することになる。

テクニカルトレーダーは627ドルのレジスタンスレベルを注意深く監視すべきであり、この水準を上抜ければ700〜800ドル台のアナリスト目標株価に向けた勢いが継続する可能性がある。575ドルと561ドルのサポートは、現在の上昇トレンド構造を維持するために重要となる。出来高パターンと機関フローデータはまちまちのセンチメントを示しており、一部の機関投資家はポジションを減らしている一方、他の投資家は弱気相場で買い集めている。

テクノロジーセクター全体への影響は大きい。Metaの動きは、他のAIインフラ構築企業による同様の取り組みの波を引き起こし、市場に利用可能なコンピューティング容量があふれる可能性がある。これによりAIクラウドサービスの価格に圧力がかかり、新しいデータセンター建設のペースが鈍化する可能性がある。Nvidiaのような、AIインフラ構築から大きな恩恵を受けてきた企業は、ハイパースケーラーが現在のペースで拡大を続けるのではなく、余剰容量を収益化し始めれば、需要成長率が鈍化する可能性がある。

半導体投資家にとって、重要な問題は、これがAI構築の一時的な休止なのか、それともサイクルのより根本的なピークなのかということである。メモリチップセクターは供給過剰の懸念に最も脆弱に見える。なぜなら、AIのトレーニングおよび推論ワークロードが、高帯域幅メモリや高度なストレージソリューションの主要な需要要因となっているからである。Metaや他のハイパースケーラーが余剰容量を販売し始めれば、現在のAIインフラ投資の波が飽和に近づいていることを示す可能性がある。

長期投資家は、Metaのクラウド取り組みが成功すれば、支出の継続的な加速を必要とせずに巨額のAI投資にリターンを生み出す、より持続可能なビジネスモデルを生み出す可能性があることを考慮すべきである。これは、ハードウェアサプライヤーにとって短期的な逆風を生み出すとしても、最終的には株価にとってプラスとなる可能性がある。Facebook、Instagram、WhatsAppにわたる同社の巨大なユーザーベースは、AIサービスのための組み込み顧客基盤を提供しており、同社のLlamaオープンソースAIモデルは開発者コミュニティで大きな注目を集めている。

リスク要因には、エンタープライズクラウド事業構築における潜在的な実行上の課題、確立されたクラウドプロバイダーからの競争対応、そして余剰容量の販売が将来のインフラ需要を侵食する可能性が含まれる。さらに、Metaが支配的なソーシャルメディアの地位に加えて主要なクラウドインフラプロバイダーになれば、同社の市場支配力に対する規制上の監視が強化される可能性がある。

結論として、Metaの余剰AIコンピューティング容量の販売決定は、同社と広範なAIインフラエコシステムにとって極めて重要な瞬間を表している。このニュースはチップの低迷を引き起こし、供給過剰の懸念を高めたが、同時にMetaが巨額の投資を収益化する上での戦略的な柔軟性を示している。トレーダーは主要なテクニカルレベルを監視し、新しいポジションを構築する前に半導体セクターの安定化の兆候を注視すべきである。今後数四半期で、これが一時的な調整なのか、AIインフラ株のより大幅な価格修正の始まりなのかが明らかになるだろう。@Gate_Square

Facebook、Instagram、WhatsAppを運営するテクノロジー大手Meta Platformsは、余剰なAIコンピューティング能力とモデルへのアクセスを外部顧客に販売するクラウドインフラ事業の開発計画を発表した。この戦略的な動きは、半導体およびAIインフラ市場に衝撃を与え、チップ株の大幅な売りを誘発する一方、Meta自身の株価を押し上げた。この展開は、テック大手が巨額のAIインフラ投資を収益化する方法における大きな変化を示しており、AIハードウェアセクターにおける将来の需要動向に関する重要な疑問を投げかけている。

このニュースは2026年7月1日、ブルームバーグがMetaが余剰コンピューティング容量から収益を生み出すための新たな事業部門を立ち上げていると報じたことで明らかになった。Meta Computeとして社内で知られるこの取り組みは、同社の大規模なデータセンター建設を、Amazon Web Services、Microsoft Azure、Google Cloudといった確立された競合他社と直接競合する収益を生み出すクラウドサービスに変えることを目的としている。Metaの決定は、SpaceXのxAIが同様に自社のColossus 1データセンターからの余剰コンピューティング容量を販売する計画を発表したことに続くものである。2つの主要なAIインフラ構築企業が今、余剰容量を収益化しようとしているという事実は、業界が供給過剰の状況に直面しているかどうかについて、投資家の間で激しい議論を引き起こしている。

Metaの株価はこのニュースに好意的に反応し、2026年7月1日に約8〜9%上昇した。これは、投資家が同社の巨額のAI設備投資に対するリターンを生み出す見通しを歓迎したためである。Metaは年間数百億ドルをAIインフラに投資しており、マーク・ザッカーバーグCEOは外部企業がすでにMetaのコンピューティングリソースの購入に関心を示していることを確認している。同社は世界最大級のAIトレーニングクラスターを構築し、汎用人工知能への野心を支援するためにインフラを拡大し続けている。余剰容量を販売することで、Metaは自社のAI開発ニーズの柔軟性を維持しながら、これらの巨額投資の一部を回収できる可能性がある。

しかし、半導体セクターに対する市場全体の反応は明らかに否定的だった。フィラデルフィア証券取引所半導体指数(SOXとして知られる)は、このニュースを受けて6.3%下落し、2026年第2四半期に同指数が約90%上昇した後の急激な反転を示した。売りは特にAIインフラプロバイダーとメモリチップメーカーの間で深刻だった。Nebiusは約12%下落し、CoreWeaveは約10%下落、Super Micro Computerは約4%下落した。チップメーカーの中では、Nvidiaが約2%下落、AMDが約3%下落、Broadcomが約2%下落、Intelが約4%下落した。Taiwan Semiconductor、Arm、GlobalFoundriesはそれぞれ約4%下落した。

メモリセグメントは最も大きな打撃を受けたセグメントのひとつで、米国のメモリチップおよびハードウェアサプライチェーン指数は日中に約9%急落した。SanDiskは10%以上下落し、Kioxiaは10%以上急落、Micron TechnologyはGeneral Motorsとの長期供給契約を発表したにもかかわらず約9%下落した。Western DigitalとSeagate Technologyはともに8%以上下落した。これらのメモリ株は第2四半期におけるS&P500の最高パフォーマンス銘柄の一部であり、Micron、Intel、AMDは合わせて時価総額を約2兆ドル増加させていた。これは投資家がAIインフラ構築がメモリチップへの需要をますます押し上げると賭けたためである。

市場の否定的な反応は、AIコンピューティング市場における潜在的な供給過剰に対する投資家の懸念に起因している。最大のAIインフラ構築企業のひとつであるMetaが余剰容量を販売しようとしているなら、業界が短期的な需要に対して過剰に建設した可能性を示唆している。これにより、過去1年間に市場の上昇を牽引してきたAIハードウェア株で利益確定売りが発生している。一部のアナリストはこの売りを長期にわたる上昇後の健全な調整と見なす一方、他のアナリストはAI投資サイクルにおけるより根本的な変化を示していると懸念している。

Metaの現在の取引状況を見ると、株価は週を通じて変動した後、2026年7月2日には約582ドルで取引を終えた。24時間高値は約615ドルで、最近のセッションでは580ドルから615ドルの間で取引されている。主要なレジスタンスレベルは627ドル(最近の高値)と特定されており、サポートレベルは600ドル、575ドル、561ドルと見られている。株価は大幅な変動を経験しており、前日の上昇を受けて7月2日には約4.9%下落した。

Metaに対するアナリストの目標株価は大きく異なり、強気の予想では796ドル以上を見込むものもあり、現在の水準から44%以上の上昇余地を示唆している。これらの楽観的な予測は、同社のソーシャルメディア広告における支配的地位、成長するAI機能、そして今回の潜在的なクラウド収益源に基づいている。しかし、弱気のシナリオも存在し、一部のアナリストは同社の巨額の設備投資要件や、伝統的なソーシャルメディア広告に代わるAI搭載検索からの競争的脅威について懸念を表明している。

Metaのポジションを検討するトレーダーや投資家にとって、いくつかの重要な要素に注意が必要である。クラウドコンピューティングの取り組みは、同社の収益構成とバリュエーション倍率を根本的に変える可能性のある重要な戦略的転換を表している。成功すれば、Metaは純粋な広告企業から、広告とインフラのハイブリッド企業へと進化し、AmazonやMicrosoftのようなクラウド大手と同様の、より高いバリュエーション倍率を獲得する可能性がある。しかし、実行リスクは大きく、Metaは確立された競合他社が深い企業関係を持つ市場に参入することになる。

テクニカルトレーダーは627ドルのレジスタンスレベルを注意深く監視すべきであり、この水準を上抜ければ700〜800ドル台のアナリスト目標株価に向けた勢いが継続する可能性がある。575ドルと561ドルのサポートは、現在の上昇トレンド構造を維持するために重要となる。出来高パターンと機関フローデータはまちまちのセンチメントを示しており、一部の機関投資家はポジションを減らしている一方、他の投資家は弱気相場で買い集めている。

テクノロジーセクター全体への影響は大きい。Metaの動きは、他のAIインフラ構築企業による同様の取り組みの波を引き起こし、市場に利用可能なコンピューティング容量があふれる可能性がある。これによりAIクラウドサービスの価格に圧力がかかり、新しいデータセンター建設のペースが鈍化する可能性がある。Nvidiaのような、AIインフラ構築から大きな恩恵を受けてきた企業は、ハイパースケーラーが現在のペースで拡大を続けるのではなく、余剰容量を収益化し始めれば、需要成長率が鈍化する可能性がある。

半導体投資家にとって、重要な問題は、これがAI構築の一時的な休止なのか、それともサイクルのより根本的なピークなのかということである。メモリチップセクターは供給過剰の懸念に最も脆弱に見える。なぜなら、AIのトレーニングおよび推論ワークロードが、高帯域幅メモリや高度なストレージソリューションの主要な需要要因となっているからである。Metaや他のハイパースケーラーが余剰容量を販売し始めれば、現在のAIインフラ投資の波が飽和に近づいていることを示す可能性がある。

長期投資家は、Metaのクラウド取り組みが成功すれば、支出の継続的な加速を必要とせずに巨額のAI投資にリターンを生み出す、より持続可能なビジネスモデルを生み出す可能性があることを考慮すべきである。これは、ハードウェアサプライヤーにとって短期的な逆風を生み出すとしても、最終的には株価にとってプラスとなる可能性がある。Facebook、Instagram、WhatsAppにわたる同社の巨大なユーザーベースは、AIサービスのための組み込み顧客基盤を提供しており、同社のLlamaオープンソースAIモデルは開発者コミュニティで大きな注目を集めている。

リスク要因には、エンタープライズクラウド事業構築における潜在的な実行上の課題、確立されたクラウドプロバイダーからの競争対応、そして余剰容量の販売が将来のインフラ需要を侵食する可能性が含まれる。さらに、Metaが支配的なソーシャルメディアの地位に加えて主要なクラウドインフラプロバイダーになれば、同社の市場支配力に対する規制上の監視が強化される可能性がある。

結論として、Metaの余剰AIコンピューティング容量の販売決定は、同社と広範なAIインフラエコシステムにとって極めて重要な瞬間を表している。このニュースはチップの低迷を引き起こし、供給過剰の懸念を高めたが、同時にMetaが巨額の投資を収益化する上での戦略的な柔軟性を示している。トレーダーは主要なテクニカルレベルを監視し、新しいポジションを構築する前に半導体セクターの安定化の兆候を注視すべきである。今後数四半期で、これが一時的な調整なのか、AIインフラ株のより大幅な価格修正の始まりなのかが明らかになるだろう。@Gate_Square