#BernsteinSaysMemoryBullMarketToLastUntil2027

AIブームは、もはやソフトウェアだけによってけん引されていません。最先端のAIモデルの背後には、重要な1つの資源――高性能メモリチップ――に対する巨大な需要があります。Bernsteinの最新見通しによれば、この需要は2027年までメモリ業界を強気のサイクルに維持し、テクノロジー投資家と半導体市場の双方に強いメッセージを送ると見込まれています。

これは伝統的な半導体ラリーではありません。

それはインフラの拡大です。

新しいAIモデル、クラウドプラットフォーム、ハイパースケールのデータセンターが登場するたびに、より高速なメモリ、高い帯域幅、そしてより高い処理効率が必要になります。この構造的な需要は、世界的な供給を引き続き上回り、主要なメモリメーカーに大きな価格決定力を与えています。

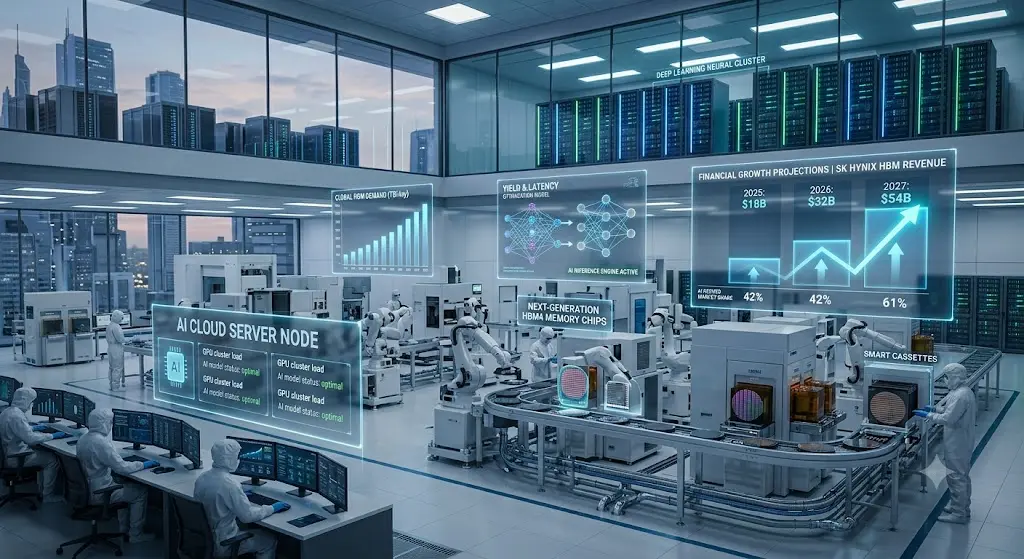

この変革の中心にいるのがSK Hynixです。同社は、高帯域幅メモリ(HBM)市場で支配的なプレーヤーの1つとして地位を確立しています。Micronは複数年にわたる顧客契約を通じて長期的な立場を強化し続けており、Samsungは大規模な製造能力と拡大するAIへの野心を背景に、世界的な重量級プレーヤーであり続けています。

最も強い強気シグナルの1つは、生産の見通し(可視性)です。

業界の高度なメモリ容量の多くは、すでに将来にわたって大部分が確保されています。

つまり、需要は短期的な高揚感に基づくものではありません。

実際の顧客の受注と、長期のインフラ投資によって裏付けられています。

もう1つの強力な追い風は、ハイパースケールの支出です。

世界最大のテクノロジー企業は、AIインフラに引き続き数十億ドル規模の投資を行い、高度なメモリソリューションに対する持続的な需要を生み出しています。AIのワークロードがより大きく、より複雑になるにつれ、メモリの性能は、計算能力そのものと同じくらい重要になってきています。

半導体株の最近の価格調整は、一部の投資家に不確実性をもたらしています。

私はそれを別の見方で捉えています。

調整は、あらゆる長期の強気相場における通常の一部です。

それは基礎的なファンダメンタルズを自動的には変えません。

AI投資が加速し続ける限り、メモリメーカーは恩恵を受ける位置にあります。

なぜこれが重要か

• AIインフラの需要は世界的に拡大し続けています。

• 高性能メモリは供給が限られた状態にあります。

• 長期の顧客契約が収益の見通しを改善します。

• 業界のリーダーは強い競争優位を維持しています。

• AI投資は将来の価格決定力を支えます。

私の見解

半導体業界は、新しい時代に入りました。メモリはもはや低いマージンの商品として扱われていません。

それは戦略的なインフラになりました。

この領域をリードする企業は、今後も何年にもわたりAI革命の中心にあり続ける可能性が高いです。

私の予測

私は、メモリチップのスーパーサイクルはピークに達していないと考えています。

AIインフラへの支出が現在の軌道を維持するなら、主要なメモリメーカーは2027年まで強い財務実績を引き続き示せる可能性があります。

短期的なボラティリティは続くかもしれませんが、私はそれがトレンドの終わりを示すのではなく、機会を生み出すものになると見ています。

市場は、一時的なAIへの熱狂から、長期のインフラ投資へと移行しています。

その移行はすべてを変えます。

明日のAIシステムを支えるメモリを生産する企業は、もはや単なる半導体企業ではありません――それらはグローバルなデジタル経済の不可欠な柱になりつつあります。

私の予測:AIメモリ分野は2027年まで、最も堅調に推移するテクノロジー産業の1つであり続けるでしょう。主要メーカーは、構造的な需要、供給の限られ、そして世界的なAI導入の拡大によって恩恵を受け続けると見ています。

@Gate_Square

AIブームは、もはやソフトウェアだけによってけん引されていません。最先端のAIモデルの背後には、重要な1つの資源――高性能メモリチップ――に対する巨大な需要があります。Bernsteinの最新見通しによれば、この需要は2027年までメモリ業界を強気のサイクルに維持し、テクノロジー投資家と半導体市場の双方に強いメッセージを送ると見込まれています。

これは伝統的な半導体ラリーではありません。

それはインフラの拡大です。

新しいAIモデル、クラウドプラットフォーム、ハイパースケールのデータセンターが登場するたびに、より高速なメモリ、高い帯域幅、そしてより高い処理効率が必要になります。この構造的な需要は、世界的な供給を引き続き上回り、主要なメモリメーカーに大きな価格決定力を与えています。

この変革の中心にいるのがSK Hynixです。同社は、高帯域幅メモリ(HBM)市場で支配的なプレーヤーの1つとして地位を確立しています。Micronは複数年にわたる顧客契約を通じて長期的な立場を強化し続けており、Samsungは大規模な製造能力と拡大するAIへの野心を背景に、世界的な重量級プレーヤーであり続けています。

最も強い強気シグナルの1つは、生産の見通し(可視性)です。

業界の高度なメモリ容量の多くは、すでに将来にわたって大部分が確保されています。

つまり、需要は短期的な高揚感に基づくものではありません。

実際の顧客の受注と、長期のインフラ投資によって裏付けられています。

もう1つの強力な追い風は、ハイパースケールの支出です。

世界最大のテクノロジー企業は、AIインフラに引き続き数十億ドル規模の投資を行い、高度なメモリソリューションに対する持続的な需要を生み出しています。AIのワークロードがより大きく、より複雑になるにつれ、メモリの性能は、計算能力そのものと同じくらい重要になってきています。

半導体株の最近の価格調整は、一部の投資家に不確実性をもたらしています。

私はそれを別の見方で捉えています。

調整は、あらゆる長期の強気相場における通常の一部です。

それは基礎的なファンダメンタルズを自動的には変えません。

AI投資が加速し続ける限り、メモリメーカーは恩恵を受ける位置にあります。

なぜこれが重要か

• AIインフラの需要は世界的に拡大し続けています。

• 高性能メモリは供給が限られた状態にあります。

• 長期の顧客契約が収益の見通しを改善します。

• 業界のリーダーは強い競争優位を維持しています。

• AI投資は将来の価格決定力を支えます。

私の見解

半導体業界は、新しい時代に入りました。メモリはもはや低いマージンの商品として扱われていません。

それは戦略的なインフラになりました。

この領域をリードする企業は、今後も何年にもわたりAI革命の中心にあり続ける可能性が高いです。

私の予測

私は、メモリチップのスーパーサイクルはピークに達していないと考えています。

AIインフラへの支出が現在の軌道を維持するなら、主要なメモリメーカーは2027年まで強い財務実績を引き続き示せる可能性があります。

短期的なボラティリティは続くかもしれませんが、私はそれがトレンドの終わりを示すのではなく、機会を生み出すものになると見ています。

市場は、一時的なAIへの熱狂から、長期のインフラ投資へと移行しています。

その移行はすべてを変えます。

明日のAIシステムを支えるメモリを生産する企業は、もはや単なる半導体企業ではありません――それらはグローバルなデジタル経済の不可欠な柱になりつつあります。

私の予測:AIメモリ分野は2027年まで、最も堅調に推移するテクノロジー産業の1つであり続けるでしょう。主要メーカーは、構造的な需要、供給の限られ、そして世界的なAI導入の拡大によって恩恵を受け続けると見ています。

@Gate_Square