#台积电Q2净利暴增77.4% 台积电:人工智能产业将影响所有行业

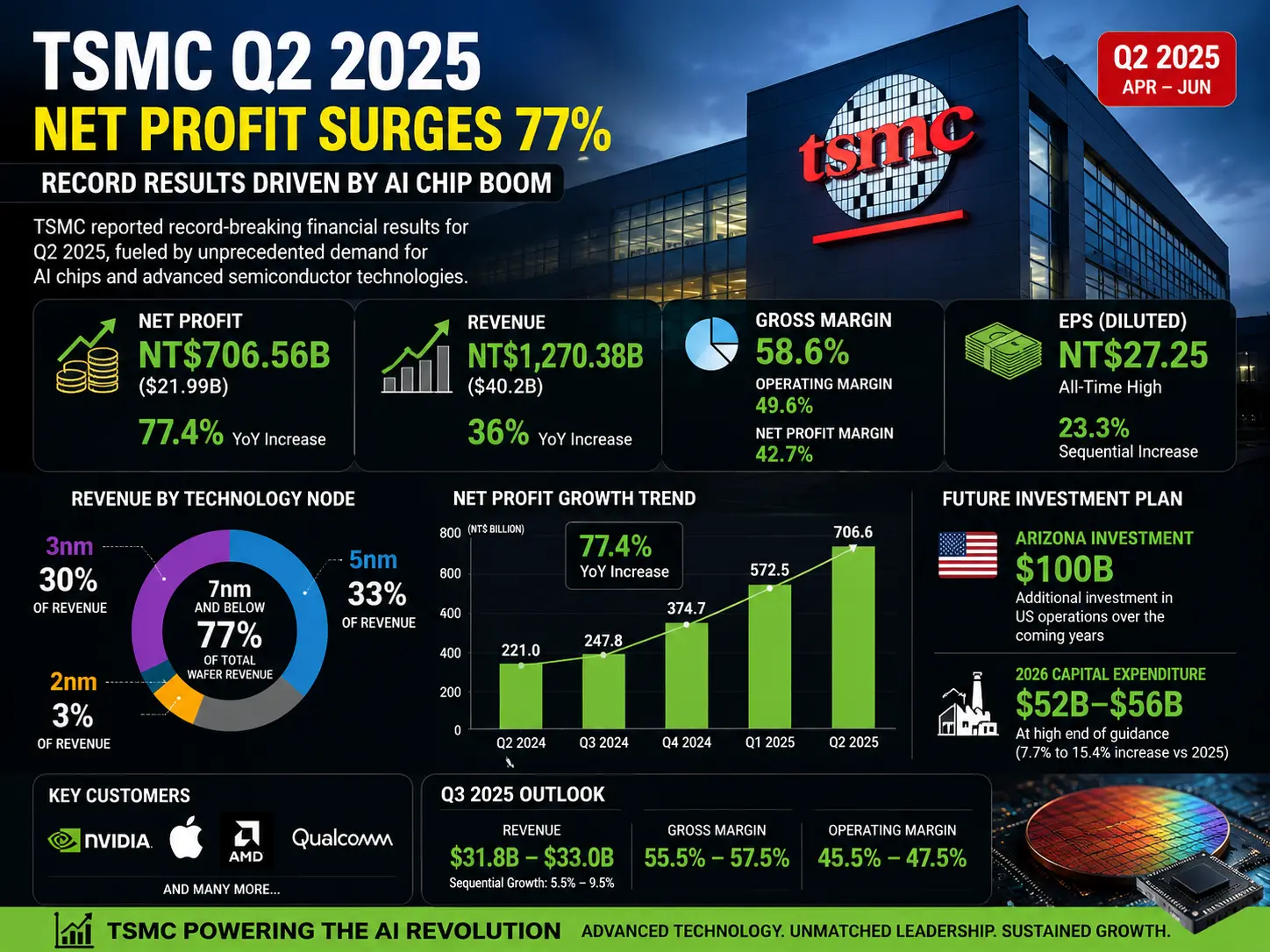

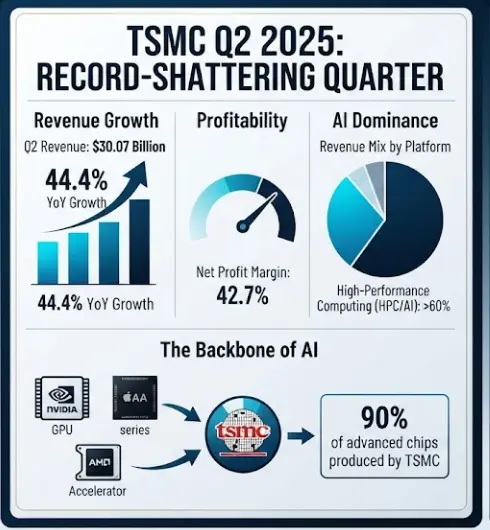

台积电最新财报再次证明,全球人工智能产业仍处于基础设施建设阶段。2026年第二季度,台积电实现营收1.2704万亿元新台币,同比增长36%;净利润达到7066亿元新台币,同比增长77.4%,创下历史新高,高于市场预期的6326亿元新台币。

台积电2026年第二季度营收402.0亿美元,同比增长33.7%,连续五季增长。高性能计算环比增20%领跑,智能手机下滑4%。3纳米及5纳米合计占比超六成。同期毛利率升至67.7%,同比提高9.1个百分点,营业利润率达到60.3%。台积电历年利润率趋势。毛利率营业利润率及净利润率自2019年低点持续攀升,毛利率预计2026年前后升至67%以上,盈利处于历史最强区间。

更值得关注的是台积电将2026年资本支出预期由此前的520亿至560亿美元,大幅上调至600亿至640亿美元。按照区间中值计算,全年投资规模约620亿美元,较此前中值增加约100亿美元。

2026年预估升至560亿美元,2027年及2028年预估进一步提高至780亿美元和820亿美元,反映公司为长期扩张持续加大投入。

这说明台积电看到的不是一两个季度的订单高峰,而是一轮可能持续到2030年前后的先进制程、人工智能芯片与先进封装扩张周期。$TSM

台积电最新财报再次证明,全球人工智能产业仍处于基础设施建设阶段。2026年第二季度,台积电实现营收1.2704万亿元新台币,同比增长36%;净利润达到7066亿元新台币,同比增长77.4%,创下历史新高,高于市场预期的6326亿元新台币。

台积电2026年第二季度营收402.0亿美元,同比增长33.7%,连续五季增长。高性能计算环比增20%领跑,智能手机下滑4%。3纳米及5纳米合计占比超六成。同期毛利率升至67.7%,同比提高9.1个百分点,营业利润率达到60.3%。台积电历年利润率趋势。毛利率营业利润率及净利润率自2019年低点持续攀升,毛利率预计2026年前后升至67%以上,盈利处于历史最强区间。

更值得关注的是台积电将2026年资本支出预期由此前的520亿至560亿美元,大幅上调至600亿至640亿美元。按照区间中值计算,全年投资规模约620亿美元,较此前中值增加约100亿美元。

2026年预估升至560亿美元,2027年及2028年预估进一步提高至780亿美元和820亿美元,反映公司为长期扩张持续加大投入。

这说明台积电看到的不是一两个季度的订单高峰,而是一轮可能持续到2030年前后的先进制程、人工智能芯片与先进封装扩张周期。$TSM