Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

TradFi

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Giới thiệu về Giao dịch hợp đồng tương lai

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Thêm

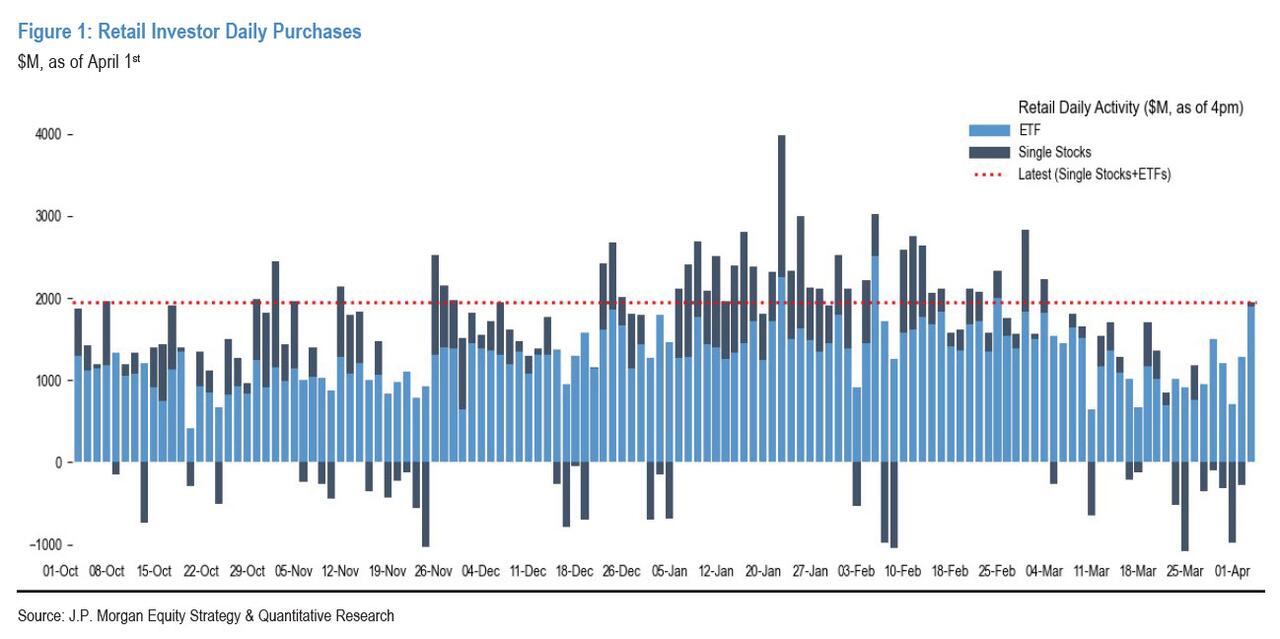

Dấu hiệu nguy hiểm của thị trường chứng khoán Mỹ: Nhà đầu tư nhỏ lẻ "Không còn bắt đáy, bán khi giá tăng"!

Mẫu hành vi của nhà đầu tư bán lẻ Mỹ đang trải qua một sự thay đổi đáng lo ngại nhất kể từ năm 2020—thay vì vào cuộc để “bắt đáy” khi giá giảm, họ liên tục giảm tỷ trọng nhờ tận dụng các cơ hội khi thị trường hồi lên.

Theo báo cáo mới nhất của JPMorgan Chase, tổng khối lượng mua ròng của nhà đầu tư bán lẻ trên thị trường chứng khoán Mỹ trong tháng 3 đã giảm gần 50% so với đỉnh lịch sử của tháng 1. Hôm thứ Tư tuần trước, thị trường có một đợt hồi phục mang tính giai đoạn; dữ liệu dòng tiền vào của nhà đầu tư bán lẻ nhìn chung vẫn ở mức chấp nhận được, nhưng về mặt cơ cấu lại rõ ràng nghiêng về ETF thu nhập cố định thay vì tài sản vốn cổ phần—điều này có nghĩa là khẩu vị rủi ro của nhà đầu tư bán lẻ đang tiếp tục co lại, chứ không được “vá lại” khi thị trường ấm dần lên.

Không thể đánh giá thấp tác động tiềm ẩn của sự thay đổi hành vi này đối với thị trường. Nhà đầu tư bán lẻ vốn là lực lượng mua biên quan trọng khi cổ phiếu Mỹ giảm; quán tính “mua khi giá thấp” của họ có tác dụng ổn định tự nhiên đối với thị trường. Nay lực đỡ này có dấu hiệu lung lay, trong khi các tổ chức cũng không thấy có dòng tiền vào rõ ràng; khoảng trống vốn giữa phe mua và phe bán đang làm gia tăng mức độ mong manh của thị trường.

Bước ngoặt mang tính lịch sử: “đông đúc theo động lượng” vượt “đông đúc theo bắt đáy”

Nhà phân tích của JPMorgan Chase, Arun Jain, cho biết: kể từ cuối năm 2023, nhà đầu tư bán lẻ liên tục theo đuổi chiến lược động lượng; bước sang năm 2024 thì dần hiện thực hóa lợi nhuận trong các “người thắng” dài hạn, đồng thời tìm cơ hội ở các mã có hiệu suất kém. Quy luật lịch sử cho thấy, nhà đầu tư bán lẻ thường có xu hướng mua vào khi giá giảm, tập trung tăng thêm vị thế trong các mã bị sụt giảm trễ trong vòng ba tháng—kể từ năm 2020, chiến lược “mua ở đuôi trái” này có mức lợi suất trung bình dương.”

Tuy nhiên, hành vi này gần đây đã có sự đảo ngược mang tính lịch sử: mức độ “đông đúc” của nhà đầu tư bán lẻ vào các mã có động lượng ngắn hạn lần đầu tiên vượt qua mức độ “đông đúc” vào các mã đi sau (các mã hiệu suất kém). Điều này có nghĩa là hiện nhà đầu tư bán lẻ vẫn đang nắm giữ các tài sản có beta cao (mức độ đông đúc nằm ở phân vị 92,5, tương thích cao với động lượng ngắn hạn), thay vì mua bù cho tài sản biến động thấp (tức là các mã đang “trễ,” bị sụt hiệu suất). Đồng thời, nhà đầu tư bán lẻ cũng đang tiếp tục cắt giảm mức độ tiếp xúc với các tài sản mang tính chu kỳ.

Sự thay đổi mang tính căn bản trong logic hành vi này đánh dấu việc nhà đầu tư bán lẻ chuyển từ vai trò trước đây là “bộ ổn định” của thị trường sang thái độ phòng thủ hơn, thậm chí là né tránh rủi ro trong ngắn hạn—đối với thị trường chứng khoán Mỹ, nơi phụ thuộc vào dòng tiền của nhà đầu tư bán lẻ để tạo điểm tựa ở đáy, đây là một cảnh báo cấu trúc đáng được theo dõi liên tục.

Khối lượng mua giảm mạnh, dữ liệu tháng 3 giảm gần một nửa so với đỉnh tháng 1

Ở góc độ dữ liệu, mức độ rút lui về sức mua của nhà đầu tư bán lẻ trong tháng 3 còn vượt kỳ vọng.

Theo báo cáo của JPMorgan Chase, tính đến thứ Ba tuần trước, dù nhà đầu tư bán lẻ vẫn duy trì trạng thái mua ròng nhẹ đối với ETF, nhưng trên phương diện từng cổ phiếu họ liên tục thể hiện xu hướng bán ròng; ngay cả trong giai đoạn thị trường có hồi phục.

Thứ Tư tuần trước, khi thị trường tăng mạnh, dòng vào ròng tổng thể của nhà đầu tư bán lẻ trong ngày đạt ở phân vị 76,6; bề ngoài có vẻ “khỏe”, nhưng phần lớn là do ETF (phân vị 96,4) dẫn dắt.

Điểm quan trọng hơn là: mức tăng mua ròng của ETF lại tập trung chảy vào ETF thu nhập cố định (phân vị 98), được dẫn dắt bởi các sản phẩm kỳ hạn ngắn như SGOV, chứ không phải tài sản rủi ro như cổ phiếu. Về từng cổ phiếu, nhà đầu tư bán lẻ ghi nhận một lượng dòng tiền vào nhất định trong phiên trưa (phân vị 64,7), nhưng sau đó tiếp tục giảm mạnh vào buổi chiều, đến khi đóng cửa gần như quay lại mức cân bằng (phân vị 38,1)—một mô hình điển hình “hồi phục là xả hàng”.

Năng lượng ghi nhận mức rút vốn ròng theo tuần lớn nhất từ trước đến nay

Ở cấp độ từng mã, nếu loại trừ “Mag 7” (bảy gã khổng lồ công nghệ), nhà đầu tư bán lẻ trong tuần tính đến hết ngày 1 tháng 4 đã bán ròng gần như toàn bộ các ngành, chỉ ngoại trừ hàng tiêu dùng thiết yếu (Staples).

Việc bán tháo ở nhóm năng lượng đặc biệt dữ dội.

Nhà đầu tư bán lẻ đã duy trì trạng thái bán ròng cổ phiếu năng lượng từ tháng 2, nhưng lực bán đã tăng vọt trong tuần trước và đạt đỉnh vào thứ Tư, tạo ra mức bán ròng theo tuần lớn nhất kể từ khi có ghi nhận, với mức độ vượt xa cả kỷ lục giá trị cực đại trong lịch sử. ExxonMobil (XOM), Chevron (CVX) và Occidental (OXY) là những nguyên nhân kéo tụt chính, và z-score lần lượt đạt -6,9, -6,6 và -5,6 vào thứ Tư.

Nhóm cổ phiếu chip lưu trữ cũng chịu áp lực tương tự. Sau khi Google công bố một công nghệ nén mới có thể giúp giảm nhu cầu bộ nhớ của mô hình AI, Micron (MU) và SanDisk (SNDK) trở thành các cổ phiếu lưu trữ bị bán ra nhiều nhất trong tuần, với z-score lần lượt là -2,3 và -3,0.

Nhóm công nghệ nhìn chung cũng khó tránh khỏi bị bán. Dù nhà đầu tư bán lẻ vẫn tiếp tục mua TSLA, MSFT và NVDA cùng các “cưng” của giới đầu tư bán lẻ, nhưng họ lại tiếp tục bán ròng các cổ phiếu công nghệ ngoài “Mag 7,” khiến tỷ trọng toàn nhóm công nghệ giảm xuống mức thấp nhất trong gần sáu tháng.

Cảnh báo rủi ro và điều khoản miễn trừ trách nhiệm