Lãi suất không đổi, nhưng ý nghĩa của “không đổi” đã thay đổi

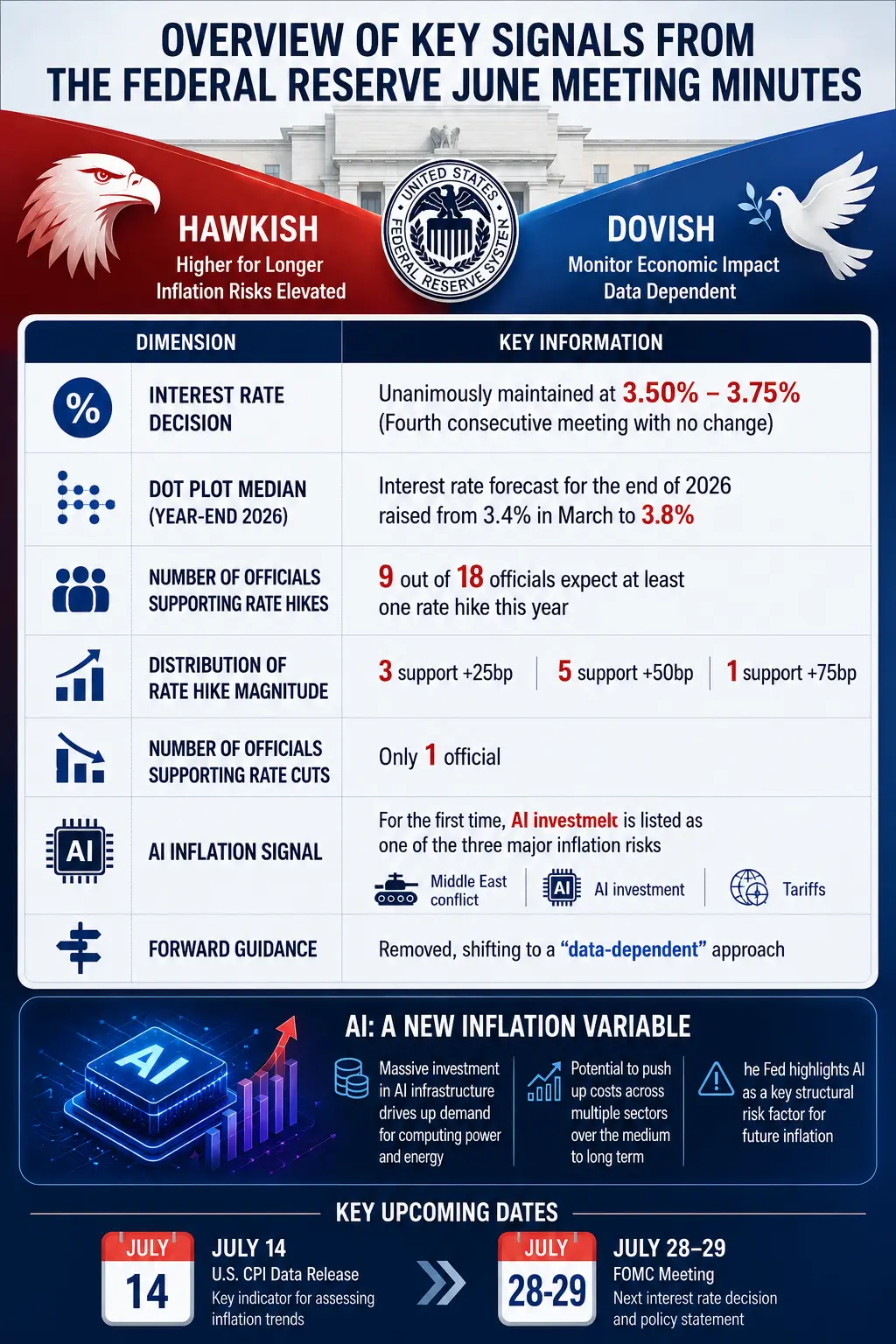

Về mặt bề ngoài, kết quả cuộc họp FOMC tháng 6 không có gì bất ngờ — 12 thành viên bỏ phiếu đều nhất trí giữ nguyên lãi suất. Kể từ tháng 12 năm ngoái, lãi suất quỹ liên bang luôn duy trì trong phạm vi 3,50% đến 3,75%. Tuy nhiên, điểm đáng chú ý thực sự không nằm ở quyết định, mà ở dự đoán của các quan chức về tương lai.

Biên bản cho thấy, trong biểu đồ dự báo kinh tế công bố sau cuộc họp, trong số 18 người tham dự, có 9 người cho rằng cần ít nhất một lần tăng lãi suất trước cuối năm 2026, trong đó 6 người cho rằng cần tăng hai lần. Trong tháng 3 năm nay, không ai đưa ra dự đoán tương tự. Đồng thời, số người dự đoán giảm lãi suất từ 12 xuống còn 1. Dự báo trung vị lãi suất quỹ liên bang cuối năm 2026 từ 3,4% tháng 3 đã tăng lên 3,8% — con số này đã ngầm dự báo một lần tăng lãi suất trong năm.

Tuy nhiên, sự chia rẽ vẫn chưa kết thúc. Thêm 9 quan chức dự đoán lãi suất sẽ giữ nguyên hoặc giảm. Biên bản rõ ràng ghi nhận, các thành viên thể hiện các đánh giá cá nhân về chính sách tiền tệ phù hợp trong các kịch bản kinh tế khác nhau, tạo thành hai phe đối lập “cân sức”. Một số cho rằng lạm phát sẽ dần hạ nhiệt, tạo điều kiện giảm lãi suất; số khác lại cho rằng giá cả sẽ tiếp tục cao, cần tăng lãi suất trong thời gian tới.

Sự phân chia này không gây ngạc nhiên. Hiện tại, lạm phát của Mỹ tăng 4,1% so với cùng kỳ năm trước, cao hơn nhiều mục tiêu 2% của Cục Dự trữ Liên bang, và đã vượt ngưỡng mục tiêu trong sáu năm liên tiếp. Chỉ số giá chi tiêu tiêu dùng cá nhân tháng 5 tăng 4,1% so với cùng kỳ, mức cao nhất kể từ năm 2023; chỉ số lạm phát cốt lõi loại trừ thực phẩm và năng lượng tăng 3,4%. Lạm phát dịch vụ sau khi loại trừ yếu tố nhà ở gần như không giảm.

Một chi tiết trong biên bản đáng chú ý: Một số thành viên cho rằng, cuộc họp tháng 6 “đã đủ lý do để tăng lãi suất”, nhưng cuối cùng vẫn ủng hộ giữ nguyên. Điều này có nghĩa, sự khác biệt trong biểu đồ điểm thể hiện nhiều hơn các dự đoán khác nhau về triển vọng tương lai, chứ không phản ánh sự chia rẽ về chính sách hiện tại. Tuy nhiên, “không tăng lãi suất” và “không cần tăng lãi suất” không hoàn toàn giống nhau — thị trường đang học cách phân biệt hai điều này.

Điểm đáng chú ý khác của biên bản là cách thức truyền thông do Warsh dẫn dắt đã có sự thay đổi. Phần lớn các quan chức ủng hộ rút ngắn tuyên bố sau cuộc họp, và đồng ý loại bỏ các ngôn từ gợi ý xu hướng chính sách tiếp theo. Tuyên bố cuối cùng đã loại bỏ “hướng dẫn dự báo trước”, chuyển sang nhấn mạnh dựa trên dữ liệu trong tương lai để quyết định chính sách. Thay đổi này cho thấy, Cục Dự trữ Liên bang đang cố ý giảm thiểu nội dung thông tin trong biên bản, các biên bản họp trong tương lai có thể không còn rõ ràng thể hiện quy mô ủng hộ các quan điểm chính sách khác nhau nữa.

Tổng quan các tín hiệu chính trong biên bản cuộc họp tháng 6 của Cục Dự trữ Liên bang

Lạm phát do AI: Sự ra đời của một biến số vĩ mô hoàn toàn mới

Đây là nội dung đột phá nhất trong biên bản.

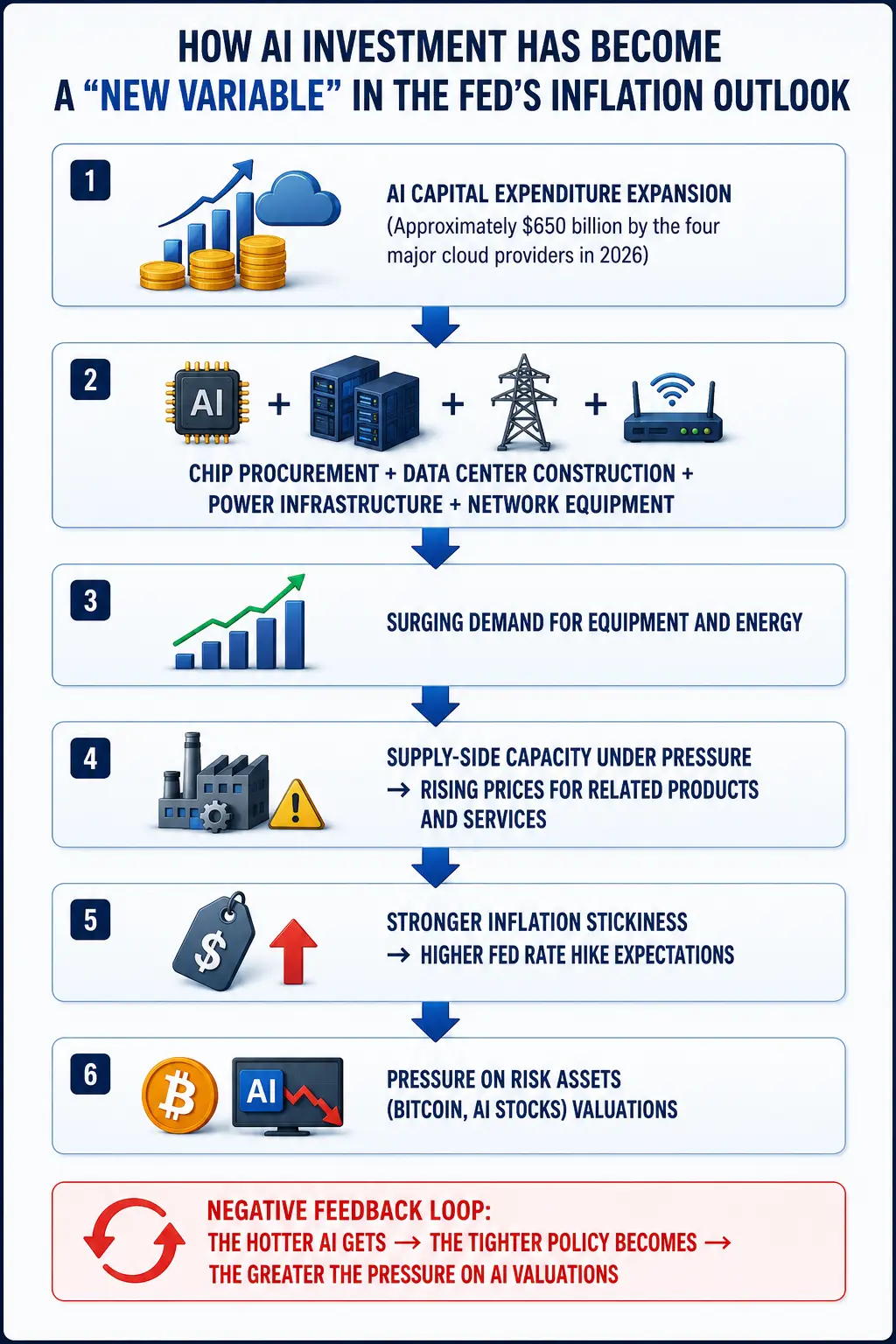

Lần đầu tiên, biên bản chính thức đưa đầu tư trí tuệ nhân tạo (AI) vào phạm vi thảo luận về lạm phát. Vài tháng trước, đầu tư hạ tầng AI gần như chưa phải là nguồn gốc gây lạm phát chính trong các cuộc thảo luận của Cục Dự trữ Liên bang. Nay, nó đã được xếp vào một trong ba lực đẩy lạm phát cùng với chiến tranh Trung Đông và thuế quan.

Nhiều quan chức rõ ràng chỉ ra rằng, nhu cầu xây dựng hạ tầng AI mạnh mẽ có thể đẩy giá các sản phẩm công nghệ và điện năng tăng cao, từ đó làm gia tăng áp lực lạm phát ngắn hạn. Trong biên bản viết: “Nhiều người tham dự nhận xét rằng, áp lực giá đã trở nên phổ biến hơn, hầu hết hàng hóa và dịch vụ… đều trải qua mức tăng mạnh.” Nhiều quan chức khác cho rằng, đầu tư mạnh mẽ vào hạ tầng AI có thể trở thành nguồn duy trì áp lực giá mới.

Dự đoán này không phải là vô căn cứ. TD Cowen dự báo, các nhà cung cấp dịch vụ đám mây siêu lớn sẽ chi tiêu khoảng 7.450 tỷ USD vào năm 2026, và tiếp tục đầu tư hơn 1 nghìn tỷ USD trong các năm 2027 và 2028. Theo tính toán của họ, các tập đoàn này sẽ chi khoảng 3% GDP vào năm tới, cao hơn nhiều so với dưới 0,5% của năm 2020. Bốn ông lớn công nghệ Mỹ (Google, Amazon, Meta, Microsoft) dự kiến tổng chi tiêu vốn sẽ đạt khoảng 6.500 tỷ USD vào năm 2026.

Các dòng tiền này hướng vào các lĩnh vực rất cụ thể và vật lý — mua chip, xây dựng trung tâm dữ liệu, hạ tầng điện năng, thiết bị mạng, đầu tư xây dựng. 81% người được khảo sát cho rằng, xây dựng hạ tầng AI sẽ đẩy lạm phát tăng trong vòng một năm tới.

Chuỗi logic của các quan chức Cục Dự trữ rõ ràng và trực tiếp: Chi tiêu vốn mở rộng → Nhu cầu thiết bị và năng lượng tăng → Năng lực cung ứng bị áp lực → Giá cả tăng → Lạm phát bền vững. Logic này khác biệt rõ rệt so với các kiểu lạm phát dựa trên năng lượng hoặc tiền lương trước đây — nó bắt nguồn từ sự mở rộng cấu trúc của đầu tư doanh nghiệp, chứ không chỉ là nhu cầu tiêu dùng hoặc cú sốc cung cầu.

Đáng chú ý, Warsh từng phát biểu rằng, trong dài hạn, AI sẽ giúp kiềm chế lạm phát bằng cách nâng cao năng suất. Nhưng biên bản cho thấy, các rủi ro ngắn hạn rõ ràng chiếm ưu thế trong các quan điểm của các quan chức. Các nhân viên của Cục Dự trữ đã điều chỉnh dự báo lạm phát năm 2026 và 2027 tăng lên.

Cục Dự trữ đang đối mặt với một tình thế tiến thoái lưỡng nan tinh tế: Một năm trước, các quan chức có thể xem các đợt tăng giá do thuế gây ra như “tác động một lần” và chờ đợi, vì thị trường lao động còn yếu. Giờ đây, tuyển dụng đã ổn định, năng lượng và AI cùng tạo ra các áp lực chi phí mới — trong môi trường này, tiếp tục chờ đợi có thể khiến lạm phát vượt mục tiêu trở thành vĩnh viễn.

Làm thế nào đầu tư AI trở thành “biến số lạm phát mới” trong mắt Cục Dự trữ Liên bang

Kỳ vọng tăng lãi suất gia tăng, áp lực ngắn hạn của Bitcoin và logic dài hạn

Đối với thị trường tiền mã hóa, sự chuyển hướng kỳ vọng chính sách của Cục Dự trữ là biến số định giá trực tiếp rõ ràng nhất.

Theo dữ liệu của Gate, tính đến ngày 9 tháng 7, giá Bitcoin là 62.045,5 USD, giảm 1,24% trong 24 giờ, vốn hóa khoảng 1,24 nghìn tỷ USD. Trong 7 ngày qua giảm 7,63%, trong 30 ngày giảm 10,73%, trong 1 năm giảm 33,74%. Khối lượng giao dịch 24 giờ khoảng 8.932,97 USD (lưu ý: đây là dữ liệu hiển thị của nền tảng, khối lượng thực tế trong 24 giờ có thể lên đến hàng chục tỷ USD). Tâm lý thị trường hiện ở mức trung tính. Chỉ số sợ hãi và tham lam giảm xuống còn 20 đến 23, trong trạng thái “cực kỳ sợ hãi”.

Sau khi biên bản được công bố, Bitcoin từng giảm xuống dưới 61.500 USD, rồi bật trở lại trên 62.000 USD. Dữ liệu của Gate cho thấy, phạm vi giao dịch trong 24 giờ của BTC khoảng 61.473 đến 63.706 USD, khối lượng thấp hơn trung bình 20 ngày gần nhất. Giá trong 1 giờ gần MA20 khoảng 62.175 USD, vẫn thấp hơn MA50 khoảng 62.932 USD.

Xét về cơ chế truyền dẫn ngắn hạn, kỳ vọng tăng lãi suất qua ba kênh đang gây áp lực giảm giá cho các tài sản mã hóa:

Đồng USD mạnh lên. Kỳ vọng tăng lãi suất thường đẩy chỉ số USD lên cao. Dữ liệu cho thấy, trong nửa đầu năm 2026, mối tương quan âm giữa Bitcoin và chỉ số USD rất cao, khoảng -0,85. USD mạnh lên gây áp lực trực tiếp lên Bitcoin.

Lợi suất trái phiếu Mỹ tăng. Sau khi biên bản được công bố, lợi suất trái phiếu Mỹ kỳ hạn 2 năm tăng. Lãi suất không rủi ro tăng làm giảm sức hấp dẫn của các tài sản rủi ro, gây áp lực định giá đối với BTC và ETH.

Thị trường rủi ro thu hẹp. Từ mức khoảng 126.000 USD cuối năm 2025, đến tháng 7 năm 2026, Bitcoin đã giảm khoảng 50,8%, còn khoảng 62.000 USD. Lãi suất cao — hoặc thậm chí chỉ là mối đe dọa tăng lãi suất đáng tin cậy — đều làm giảm thanh khoản toàn bộ thị trường tài chính.

Công cụ CME FedWatch cho thấy, thị trường dự đoán xác suất giữ nguyên lãi suất tháng 7 là 74,3%, tăng 25 điểm cơ bản là 25,7%. Nhưng đến tháng 9, xác suất giữ nguyên lãi suất đã giảm còn 42,9%, khả năng tăng 25 điểm cơ bản tăng lên 46,2%, còn khả năng tăng 50 điểm cơ bản là 10,8%. Thị trường đang định giá cho ít nhất một hoặc nhiều lần tăng lãi suất. Cựu Chủ tịch Cục Dự trữ Liên bang St. Louis Jim Bullard thẳng thắn nói rằng, điều chỉnh một lần là vô nghĩa, chu kỳ thắt chặt toàn diện nhiều khả năng sẽ bắt đầu. Ngân hàng Mỹ cũng nâng dự báo, cho rằng năm nay, Cục Dự trữ Liên bang có thể tăng lãi suất liên tiếp ba lần, mỗi lần 25 điểm cơ bản.

Tuy nhiên, áp lực ngắn hạn không đồng nghĩa với xu hướng dài hạn tiêu cực. Trong biên bản còn có một chi tiết có thể bị bỏ qua: Dự báo tăng trưởng GDP của Cục Dự trữ chỉ thấp hơn một chút so với dự báo tháng 4 — nền kinh tế chưa có dấu hiệu thực chất xấu đi. Nếu đầu tư AI thúc đẩy mở rộng chi tiêu vốn, cải thiện lợi nhuận doanh nghiệp và tăng trưởng kinh tế, dòng vốn tổ chức có thể chảy trở lại thị trường tiền mã hóa qua các quỹ ETF. Thực tế, ngày 7 tháng 7, dòng chảy ròng của ETF Bitcoin giao ngay là 21,43 triệu USD, liên tục 3 ngày dòng chảy ròng, chấm dứt chuỗi 10 ngày rút ròng trước đó với tổng 2,7 tỷ USD. ETF Bitcoin giao ngay cũng có dòng chảy ròng liên tiếp 4 ngày.

Từ góc nhìn vĩ mô rộng hơn, định giá dài hạn của tài sản mã hóa không chỉ phụ thuộc vào một chiều chính sách, mà còn dựa trên tổng thể và cấu trúc của thanh khoản toàn cầu. Nếu tăng trưởng do AI thúc đẩy cuối cùng nâng cao trung tâm lãi suất thực toàn cầu, thì hệ thống định giá của tất cả các tài sản rủi ro sẽ có sự tái cấu trúc — Bitcoin không thể đứng ngoài, nhưng cũng không nhất thiết sụp đổ.

Định hình lại giá trị cổ phiếu AI: Từ điên cuồng đến lý trí

Cùng với thị trường tiền mã hóa, các cổ phiếu liên quan đến AI cũng chịu áp lực sau khi biên bản được công bố.

Nvidia hiện giảm khoảng 14% so với đỉnh tháng 5. Từ đầu năm 2026, giá Nvidia chỉ tăng 5,6%, kém xa mức tăng 9,6% của S&P 500 và 16% của Nasdaq 100. Vốn hóa đã mất khoảng 1 nghìn tỷ USD kể từ đỉnh lịch sử ngày 14 tháng 5. P/E trở lại mức 18 lần — thấp hơn nhiều so với trước đợt bùng nổ AI, khi đạt 21 lần. AMD giảm khoảng 11,5% so với đỉnh ngày 30 tháng 6, từ đó đến nay giảm khoảng 11%. Applied Materials giảm khoảng 22% từ đỉnh ngày 30 tháng 6, còn Micron giảm 24% từ đỉnh ngày 25 tháng 6.

Trong ngày 9 tháng 7, Nvidia bật tăng 3,65%, Broadcom tăng 4,83%, Chỉ số bán dẫn Philadelphia tăng 0,8% — nhưng mức phục hồi này vẫn còn hạn chế so với các đợt giảm trước đó.

Nhiều tổ chức đồng thuận nhận định: Goldman Sachs cho rằng thị trường đã bước vào “giai đoạn chọn lọc cổ phiếu”; JPMorgan nhấn mạnh nhu cầu chip AI dài hạn không đổi; Ngân hàng Mỹ dự báo chu kỳ AI vẫn còn nhiều năm tăng trưởng. Nhưng logic thị trường đang chuyển từ “định giá dựa trên kỳ vọng” sang “định giá dựa trên lợi nhuận” — điều này có nghĩa, đà tăng tiếp theo của cổ phiếu AI cần dựa trên kết quả thực tế, chứ không chỉ dựa vào câu chuyện.

Biên bản còn ngầm chỉ ra một mâu thuẫn sâu xa hơn: Nếu đầu tư AI thực sự đẩy lạm phát lên và buộc Cục Dự trữ Liên bang phải tăng lãi suất, thì chính các cổ phiếu AI sẽ bị áp lực giảm giá ngược từ dòng tiền rút ra do thanh khoản thu hẹp. Đây là giới hạn tự thân của AI như một “đầu kéo lạm phát” — AI càng nóng, chính sách càng thắt chặt, định giá cổ phiếu AI càng bị siết chặt. Cơ chế phản hồi tiêu cực này có thể làm gián đoạn đà mở rộng chi tiêu vốn của AI, và đó là một trong những vấn đề vĩ mô đáng chú ý nhất trong 12 đến 18 tháng tới.