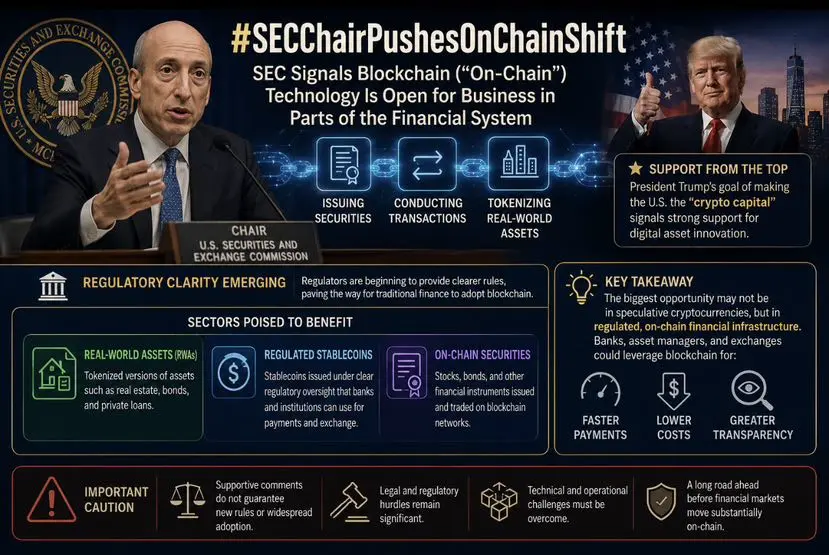

#SEC主席称将促进市场向链上转移 Видение председателя SEC Пола Аткинса о «Криптопроекте» (Project Crypto) и «переходе рынка на цепочку» сосредоточено на токенизации, ончейн-торговле и соблюдении нормативных требований для традиционных финансовых активов (RWA). В рамках этого макротренда ключевыми бенефициарами станут следующие треки:

1. Трек токенизации традиционных финансовых активов (RWA)

Это самый прямой и крупный по объему бенефициар перехода на цепочку, в основном связанный с реконструкцией традиционных финансовых активов на блокчейне:

Токенизированные казначейские облигации и денежные фонды: Как высококачественные базовые активы для ончейн-расчетов, токенизированные казначейские облигации (например, BUIDL от BlackRock) и ончейн-денежные фонды благодаря высокой ликвидности, низкому порогу входа и круглосуточной торговле переживают взрывной рост, становясь «денежной базой» ончейн-финансов.

Токенизированные акции и ETF: С продвижением правил «инновационного освобождения» SEC открывается нормативный канал для сторонних токенизированных акций без разрешения (отслеживающих американские акции и т.д.) и ончейн-ETF. Соответствующие платформы токенизации (например, Ondo Finance) и эмитенты соответствующих активов получат значительную выгоду.

Токенизация рынка РЕПО: Ончейнизация рынка РЕПО (с огромным среднедневным объемом) значительно повысит ликвидность залога и снизит расчетные риски. Соответствующие ончейн-протоколы залога и клиринга получат дополнительный потенциал.

Другие традиционные активы: Токенизация корпоративных облигаций, ABS, частных кредитов и других активов, а также токенизация публичных предложений, благодаря упрощению многоуровневых процессов хранения, также столкнутся с ростом спроса.

2. Трек ончейн-финансовой инфраструктуры и услуг соответствия

Вывод активов на цепочку невозможен без поддержки базовых технологий и нормативного обеспечения, что повышает ценность связанных инфраструктурных треков:

Инфраструктура ончейн-клиринга и расчетов (DVP): Ончейн-системы клиринга с одновременной поставкой денег и ценных бумаг (T+0), соответствующие кошельки (например, пилотный проект DTCC) и ончейн-реестры активов, которые значительно снижают расчетные риски в традиционных финансах, станут необходимыми для институционального вывода активов на цепочку.

Услуги по мостам и хранению в соответствии с требованиями: Кастодианы, соответствующие платформы (например, соответствующие кошельки, KYC/AML-провайдеры) и проекты по созданию мостов, которые помогают безопасно и с соблюдением норм выводить традиционные финансовые активы на цепочку, получат множество бизнес-возможностей за счет устранения нормативных трений между традиционными финансами и ончейн-миром.

«Суперприложения» ончейн-финансов: Платформы «суперприложений», объединяющие торговлю, клиринг, хранение, стейкинг, кредитование и другие функции, предоставляя услуги «одного окна» для ончейн-финансов, станут входной точкой для следующего поколения финансового трафика.

3. Трек базовых блокчейнов и платежной инфраструктуры (стейблкоины)

Базовые блокчейны (L1/L2): Масштабный вывод традиционных финансовых активов на цепочку создаст огромный спрос на высокомасштабируемые и безопасные базовые блокчейны (например, Ethereum, Solana и соответствующие L2). Блокчейны и их экосистемная инфраструктура выиграют напрямую.

Соответствующие стейблкоины: Как платежная база для ончейн-транзакций («вода и электричество»), соответствующие стейблкоины (например, USDC, USDT и стейблкоины, выпущенные соответствующими учреждениями), предоставляя денежный носитель для ончейн-расчетов, усилят свою фундаментальную ценность по мере роста объемов ончейн-транзакций.

4. Трек децентрализованных финансов (DeFi) и ончейн-деривативов

Ончейн-кредитование и деривативы: Токенизированные активы (например, токенизированные казначейские облигации) в качестве базового залога, подключенные к ончейн-протоколам кредитования (таким как Aave, Sky) или используемые для торговли ончейн-деривативами, значительно раскроют производную финансовую ценность активов. Соответствующие DeFi-протоколы получат большое количество ончейн-активов в виде ликвидности.

Переход на цепочку — это не переход к неразрешенной полной децентрализации, а «институциональное разрешение» и «нормативная» ончейн-реструктуризация. Поэтому учреждения и проекты, обладающие соответствующими лицензиями и способные решить проблемы традиционных финансов (такие как эффективность расчетов, оборот залога), займут абсолютное преимущество.

1. Трек токенизации традиционных финансовых активов (RWA)

Это самый прямой и крупный по объему бенефициар перехода на цепочку, в основном связанный с реконструкцией традиционных финансовых активов на блокчейне:

Токенизированные казначейские облигации и денежные фонды: Как высококачественные базовые активы для ончейн-расчетов, токенизированные казначейские облигации (например, BUIDL от BlackRock) и ончейн-денежные фонды благодаря высокой ликвидности, низкому порогу входа и круглосуточной торговле переживают взрывной рост, становясь «денежной базой» ончейн-финансов.

Токенизированные акции и ETF: С продвижением правил «инновационного освобождения» SEC открывается нормативный канал для сторонних токенизированных акций без разрешения (отслеживающих американские акции и т.д.) и ончейн-ETF. Соответствующие платформы токенизации (например, Ondo Finance) и эмитенты соответствующих активов получат значительную выгоду.

Токенизация рынка РЕПО: Ончейнизация рынка РЕПО (с огромным среднедневным объемом) значительно повысит ликвидность залога и снизит расчетные риски. Соответствующие ончейн-протоколы залога и клиринга получат дополнительный потенциал.

Другие традиционные активы: Токенизация корпоративных облигаций, ABS, частных кредитов и других активов, а также токенизация публичных предложений, благодаря упрощению многоуровневых процессов хранения, также столкнутся с ростом спроса.

2. Трек ончейн-финансовой инфраструктуры и услуг соответствия

Вывод активов на цепочку невозможен без поддержки базовых технологий и нормативного обеспечения, что повышает ценность связанных инфраструктурных треков:

Инфраструктура ончейн-клиринга и расчетов (DVP): Ончейн-системы клиринга с одновременной поставкой денег и ценных бумаг (T+0), соответствующие кошельки (например, пилотный проект DTCC) и ончейн-реестры активов, которые значительно снижают расчетные риски в традиционных финансах, станут необходимыми для институционального вывода активов на цепочку.

Услуги по мостам и хранению в соответствии с требованиями: Кастодианы, соответствующие платформы (например, соответствующие кошельки, KYC/AML-провайдеры) и проекты по созданию мостов, которые помогают безопасно и с соблюдением норм выводить традиционные финансовые активы на цепочку, получат множество бизнес-возможностей за счет устранения нормативных трений между традиционными финансами и ончейн-миром.

«Суперприложения» ончейн-финансов: Платформы «суперприложений», объединяющие торговлю, клиринг, хранение, стейкинг, кредитование и другие функции, предоставляя услуги «одного окна» для ончейн-финансов, станут входной точкой для следующего поколения финансового трафика.

3. Трек базовых блокчейнов и платежной инфраструктуры (стейблкоины)

Базовые блокчейны (L1/L2): Масштабный вывод традиционных финансовых активов на цепочку создаст огромный спрос на высокомасштабируемые и безопасные базовые блокчейны (например, Ethereum, Solana и соответствующие L2). Блокчейны и их экосистемная инфраструктура выиграют напрямую.

Соответствующие стейблкоины: Как платежная база для ончейн-транзакций («вода и электричество»), соответствующие стейблкоины (например, USDC, USDT и стейблкоины, выпущенные соответствующими учреждениями), предоставляя денежный носитель для ончейн-расчетов, усилят свою фундаментальную ценность по мере роста объемов ончейн-транзакций.

4. Трек децентрализованных финансов (DeFi) и ончейн-деривативов

Ончейн-кредитование и деривативы: Токенизированные активы (например, токенизированные казначейские облигации) в качестве базового залога, подключенные к ончейн-протоколам кредитования (таким как Aave, Sky) или используемые для торговли ончейн-деривативами, значительно раскроют производную финансовую ценность активов. Соответствующие DeFi-протоколы получат большое количество ончейн-активов в виде ликвидности.

Переход на цепочку — это не переход к неразрешенной полной децентрализации, а «институциональное разрешение» и «нормативная» ончейн-реструктуризация. Поэтому учреждения и проекты, обладающие соответствующими лицензиями и способные решить проблемы традиционных финансов (такие как эффективность расчетов, оборот залога), займут абсолютное преимущество.