Американские регуляторы банковского сектора представили рамочную структуру для платежных стейблкоинов

Важный барьер был преодолен в регулировании стейблкоинов в США: проект правил реализации в рамках закона (GENIUS Act) о руководстве и создании национальных инноваций для американских стейблкоинов был опубликован двумя основными банковскими регуляторами. FDIC и OCC опубликовали уведомления о предложениях правил (NPRMs), в которых описаны процессы подачи заявок, лицензирования и надзора за банками, выпускающими платежные стейблкоины.

Что произошло?

1. Проект FDIC

Федеральная корпорация страхования депозитов (FDIC) одобрила проект правила, реализующего положения заявки закона GENIUS.

Правило позволяет застрахованным депозитным учреждениям выпускать платежные стейблкоины через аффилированное лицо.

Государственные банки и сберегательные ассоциации под надзором FDIC должны подать заявку в FDIC для получения одобрения своих аффилированных лиц как «разрешенных эмитентов платежных стейблкоинов» для осуществления этой деятельности.

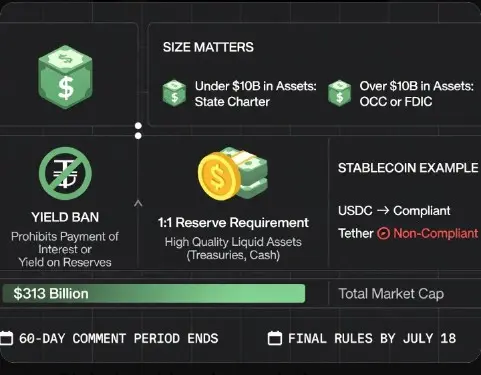

Проект регулирует, что заявки будут оцениваться по юридическим критериям в соответствии с разделом 5 закона, окончательное решение будет приниматься в установленные сроки, а механизм обжалования будет создан для отклоненных заявок. Период рассмотрения составляет 60 дней после публикации в Федеральном реестре.

2. Проект OCC

Офис управления валютой (OCC) предложил комплексную нормативную базу для национальных банков, федеральных сберегательных ассоциаций и федеральных филиалов.

Проект, объявленный в бюллетене OCC 2026-3, охватывает «разрешенных эмитентов платежных стейблкоинов» (PPSI – одобренных аффилированных лиц банков), федеральных квалифицированных эмитентов, штатных квалифицированных эмитентов и иностранных эмитентов платежных стейблкоинов (FPSI) под юрисдикцией OCC.

Цель правила — установить рамки лицензирования, надзора и принудительного исполнения. OCC собирает публичные комментарии по более чем 200 вопросам, касающимся разрешенных видов деятельности, резервных активов, процесса лицензирования и капитала. Срок для комментариев — 60 дней.

Область применения проектов

Кого касается: национальные банки и их дочерние компании, федеральные сберегательные ассоциации, федеральные филиалы и государственные банки под надзором FDIC. Также — иностранные и штатные эмитенты в юрисдикции OCC.

Что регулируется: процесс подачи заявок и их одобрения, критерии оценки, сроки, право на обжалование. Со стороны OCC: лицензирование, надзор, структура резервных активов и требования к капиталу.

Что исключено: обязательства по борьбе с отмыванием денег (AML) и соблюдение санкционных режимов не охвачены этими проектами; предполагается отдельное регулирование по этим вопросам.

Что дальше?

Оба проекта пройдут 60-дневный период общественного обсуждения после публикации в Федеральном реестре. Регуляторы проанализируют полученные комментарии и сформируют окончательные правила. После завершения процесса будет впервые в США установлен четкий правовой порядок для выпуска платежных стейблкоинов через банковские дочерние компании.

Этот шаг реализует обещание закона #GENIUSImplementationRulesDraftReleased GENIUS Act «стимулировать инновации»: он открывает предсказуемый путь подачи заявок для банков, связывая качество резервов, защиту потребителей и финансовую стабильность с системой надзора.

Важный барьер был преодолен в регулировании стейблкоинов в США: проект правил реализации в рамках закона (GENIUS Act) о руководстве и создании национальных инноваций для американских стейблкоинов был опубликован двумя основными банковскими регуляторами. FDIC и OCC опубликовали уведомления о предложениях правил (NPRMs), в которых описаны процессы подачи заявок, лицензирования и надзора за банками, выпускающими платежные стейблкоины.

Что произошло?

1. Проект FDIC

Федеральная корпорация страхования депозитов (FDIC) одобрила проект правила, реализующего положения заявки закона GENIUS.

Правило позволяет застрахованным депозитным учреждениям выпускать платежные стейблкоины через аффилированное лицо.

Государственные банки и сберегательные ассоциации под надзором FDIC должны подать заявку в FDIC для получения одобрения своих аффилированных лиц как «разрешенных эмитентов платежных стейблкоинов» для осуществления этой деятельности.

Проект регулирует, что заявки будут оцениваться по юридическим критериям в соответствии с разделом 5 закона, окончательное решение будет приниматься в установленные сроки, а механизм обжалования будет создан для отклоненных заявок. Период рассмотрения составляет 60 дней после публикации в Федеральном реестре.

2. Проект OCC

Офис управления валютой (OCC) предложил комплексную нормативную базу для национальных банков, федеральных сберегательных ассоциаций и федеральных филиалов.

Проект, объявленный в бюллетене OCC 2026-3, охватывает «разрешенных эмитентов платежных стейблкоинов» (PPSI – одобренных аффилированных лиц банков), федеральных квалифицированных эмитентов, штатных квалифицированных эмитентов и иностранных эмитентов платежных стейблкоинов (FPSI) под юрисдикцией OCC.

Цель правила — установить рамки лицензирования, надзора и принудительного исполнения. OCC собирает публичные комментарии по более чем 200 вопросам, касающимся разрешенных видов деятельности, резервных активов, процесса лицензирования и капитала. Срок для комментариев — 60 дней.

Область применения проектов

Кого касается: национальные банки и их дочерние компании, федеральные сберегательные ассоциации, федеральные филиалы и государственные банки под надзором FDIC. Также — иностранные и штатные эмитенты в юрисдикции OCC.

Что регулируется: процесс подачи заявок и их одобрения, критерии оценки, сроки, право на обжалование. Со стороны OCC: лицензирование, надзор, структура резервных активов и требования к капиталу.

Что исключено: обязательства по борьбе с отмыванием денег (AML) и соблюдение санкционных режимов не охвачены этими проектами; предполагается отдельное регулирование по этим вопросам.

Что дальше?

Оба проекта пройдут 60-дневный период общественного обсуждения после публикации в Федеральном реестре. Регуляторы проанализируют полученные комментарии и сформируют окончательные правила. После завершения процесса будет впервые в США установлен четкий правовой порядок для выпуска платежных стейблкоинов через банковские дочерние компании.

Этот шаг реализует обещание закона #GENIUSImplementationRulesDraftReleased GENIUS Act «стимулировать инновации»: он открывает предсказуемый путь подачи заявок для банков, связывая качество резервов, защиту потребителей и финансовую стабильность с системой надзора.