DanielRomero

現在、コンテンツはありません

DanielRomero

“所以 $MU 以5倍市盈率交易”

“是的,Dave”

“而内存价格仍在上涨”

“没错。”

“你买入 $ADBE 是因为有人告诉你内存是有周期性的”

“说得对,Dave”

原文表示“是的,Dave”

“而内存价格仍在上涨”

“没错。”

“你买入 $ADBE 是因为有人告诉你内存是有周期性的”

“说得对,Dave”

- 報酬

- 1

- 1

- リポスト

- 共有

Aaldor30:

ブルラン 🐂これは韓国のエコシステムサプライヤーにとって非常に強気な材料です

特に小型半導体銘柄

サムスンは1,000兆ウォン(6500億ドル)の10年間投資計画を発表する見込みです

SKハイニックスも独自の長期設備投資計画を策定中です

支出は半導体、HBM/DRAM能力、AIデータセンター、先進パッケージング、電池、ディスプレイ、物理AI/ロボティクスを対象と見込まれています

これは政府の支援を受けたAIメモリ、AIインフラ、ロボティクスに関する国家戦略であり、単なる企業のキャペックスではありません

エンタープライズAIは国家安全保障問題になりつつあり、各国は真剣に受け止め始めています

韓国は半導体製造のハブとなるでしょうが、他国は自らのAI能力を開発するか、信頼できる同盟国と強固な提携を築くことを余儀なくされるでしょう

原文表示特に小型半導体銘柄

サムスンは1,000兆ウォン(6500億ドル)の10年間投資計画を発表する見込みです

SKハイニックスも独自の長期設備投資計画を策定中です

支出は半導体、HBM/DRAM能力、AIデータセンター、先進パッケージング、電池、ディスプレイ、物理AI/ロボティクスを対象と見込まれています

これは政府の支援を受けたAIメモリ、AIインフラ、ロボティクスに関する国家戦略であり、単なる企業のキャペックスではありません

エンタープライズAIは国家安全保障問題になりつつあり、各国は真剣に受け止め始めています

韓国は半導体製造のハブとなるでしょうが、他国は自らのAI能力を開発するか、信頼できる同盟国と強固な提携を築くことを余儀なくされるでしょう

- 報酬

- いいね

- コメント

- リポスト

- 共有

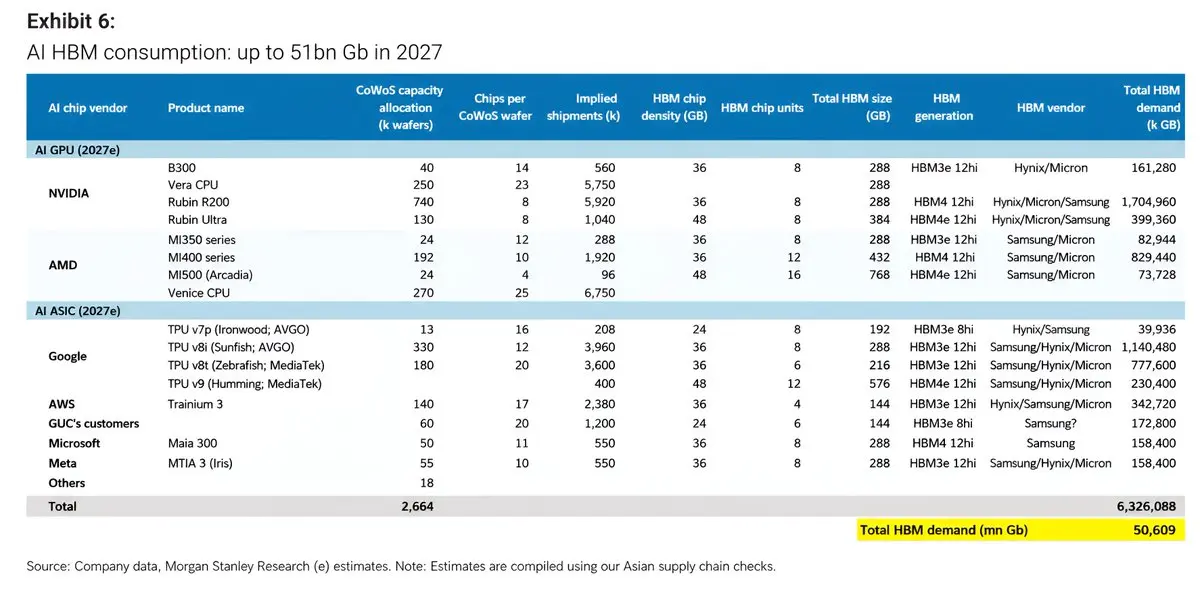

モルガン・スタンレーによる2027年のCoWoSおよびHBM見通し

AI用HBM需要は2027年に63億GBに達すると見込まれる。

$AMD NVIDIAの需要の44%に達すると予想される

HBM需要のシェア:

- $NVDA: 36%

- $GOOG: 35%

- $AMD: 16%

- AWS: 5%

- GUCの顧客: 3%

- Microsoft: 3%

- Meta: 3%

- その他: 1%

CoWoS割り当てのシェア:

- NVIDIA: 44%

- Google: 24%

- AMD: 20%

- AWS: 5%

- GUCの顧客: 2%

- Microsoft: 2%

- Meta: 2%

- その他: 1%

注目すべきは、HBM需要がGPUとASICでほぼ半々になりつつあり、GPUが51%、ASICが49%であることだ。

AMDはチップあたりのHBM集積度でリードすると予想される:

NVIDIA Rubin Ultra: 384GB

AMD MI500 Arcadia: 768GB

Google TPU v9: 576GB

原文表示AI用HBM需要は2027年に63億GBに達すると見込まれる。

$AMD NVIDIAの需要の44%に達すると予想される

HBM需要のシェア:

- $NVDA: 36%

- $GOOG: 35%

- $AMD: 16%

- AWS: 5%

- GUCの顧客: 3%

- Microsoft: 3%

- Meta: 3%

- その他: 1%

CoWoS割り当てのシェア:

- NVIDIA: 44%

- Google: 24%

- AMD: 20%

- AWS: 5%

- GUCの顧客: 2%

- Microsoft: 2%

- Meta: 2%

- その他: 1%

注目すべきは、HBM需要がGPUとASICでほぼ半々になりつつあり、GPUが51%、ASICが49%であることだ。

AMDはチップあたりのHBM集積度でリードすると予想される:

NVIDIA Rubin Ultra: 384GB

AMD MI500 Arcadia: 768GB

Google TPU v9: 576GB

- 報酬

- いいね

- コメント

- リポスト

- 共有

前回の決算発表後のすべての$MU 目標株価の引き上げ一覧

Melius 1,100 → 2,200

DA Davidson 1,500 → 2,000

Barclays 1,175 → 2,000

Susquehanna 1,750 → 2,000

Needham 1,550 → 1,650

TD Cowen 1,500 → 1,600

KeyBanc 600 → 1,600

BofA 1,500 → 1,550

Deutsche Bank 1,500 → 1,550

JPMorgan 550 → 1,540

Wells Fargo 1,220 → 1,525

Raymond James 1,100 → 1,500

RBC Capital 1,200 → 1,500

Rosenblatt 1,200 → 1,500

Citi 1,200 → 1,400

Wedbush 1,300 → 1,400

Mizuho 1,150 → 1,375

Baird 550 → 1,280

Morgan Stanley 1,050 → 1,200

Goldman Sachs 900 → 1,100

Erste Groupは$MU をHoldからBuyに格上げ。

原文表示Melius 1,100 → 2,200

DA Davidson 1,500 → 2,000

Barclays 1,175 → 2,000

Susquehanna 1,750 → 2,000

Needham 1,550 → 1,650

TD Cowen 1,500 → 1,600

KeyBanc 600 → 1,600

BofA 1,500 → 1,550

Deutsche Bank 1,500 → 1,550

JPMorgan 550 → 1,540

Wells Fargo 1,220 → 1,525

Raymond James 1,100 → 1,500

RBC Capital 1,200 → 1,500

Rosenblatt 1,200 → 1,500

Citi 1,200 → 1,400

Wedbush 1,300 → 1,400

Mizuho 1,150 → 1,375

Baird 550 → 1,280

Morgan Stanley 1,050 → 1,200

Goldman Sachs 900 → 1,100

Erste Groupは$MU をHoldからBuyに格上げ。

- 報酬

- 1

- コメント

- リポスト

- 共有

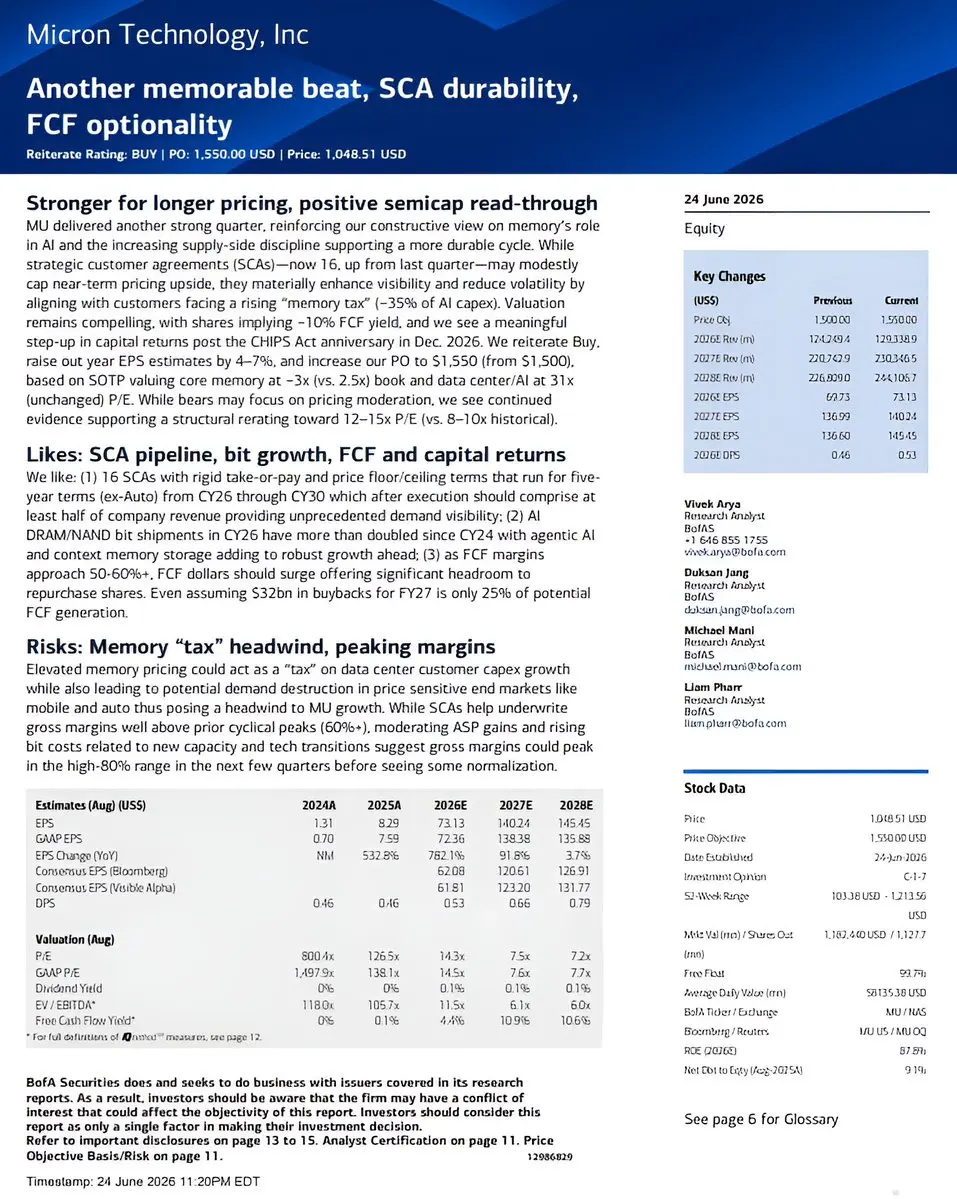

BofAは$MU に対する買い推奨を再確認し、目標株価を1,500ドルから1,550ドルに引き上げ

Vivek Arya氏は、AI需要、供給規律、戦略的顧客契約に牽引され、メモリ価格が長期にわたり堅調に推移すると見ている

Micronは現在、前四半期の1件から16件の戦略的顧客契約(SCA)を締結している。これらはCY26年頃からCY30年までの5年間をカバー

BofAは、これらのSCAが従来のメモリサイクルリスクを低減すると見ている。なぜなら、収益の多くがスポット市場価格だけでなく、事前に合意された供給契約に結びつくからだ

______________________

2027年のEPS予想は140.24ドルに上昇し、2028年のEPSは145.45ドルに増加

Micronの株価は2027年EPSの約7.5倍、2028年EPSの7.2倍で取引されており、BofAは利益がより持続可能になれば割安すぎると見ている

同社は、事業が構造的に改善しているため、MicronのPERが従来の過去レンジ8~10倍から12~15倍へと再評価される可能性があると主張

______________________

BofAは、フリーキャッシュフローが500億ドルに向けて急増する可能性があり、2026年12月のCHIPS法記念日以降に有意義な自社株買いが可能になると見ている

FY27に$32B の自社株

原文表示Vivek Arya氏は、AI需要、供給規律、戦略的顧客契約に牽引され、メモリ価格が長期にわたり堅調に推移すると見ている

Micronは現在、前四半期の1件から16件の戦略的顧客契約(SCA)を締結している。これらはCY26年頃からCY30年までの5年間をカバー

BofAは、これらのSCAが従来のメモリサイクルリスクを低減すると見ている。なぜなら、収益の多くがスポット市場価格だけでなく、事前に合意された供給契約に結びつくからだ

______________________

2027年のEPS予想は140.24ドルに上昇し、2028年のEPSは145.45ドルに増加

Micronの株価は2027年EPSの約7.5倍、2028年EPSの7.2倍で取引されており、BofAは利益がより持続可能になれば割安すぎると見ている

同社は、事業が構造的に改善しているため、MicronのPERが従来の過去レンジ8~10倍から12~15倍へと再評価される可能性があると主張

______________________

BofAは、フリーキャッシュフローが500億ドルに向けて急増する可能性があり、2026年12月のCHIPS法記念日以降に有意義な自社株買いが可能になると見ている

FY27に$32B の自社株

- 報酬

- いいね

- コメント

- リポスト

- 共有

SK Hynixは今年7月10日にナスダックでの取引を開始する予定です

➡️ 同社は最大$30B

➡️を調達する計画です

これにより、約2.4%の株式希薄化が生じます

全体的に非常に強気です。適切な資本調達と巨大な流動性へのアクセス。株主にとっての勝利です

サムスンが次になるべきです

原文表示➡️ 同社は最大$30B

➡️を調達する計画です

これにより、約2.4%の株式希薄化が生じます

全体的に非常に強気です。適切な資本調達と巨大な流動性へのアクセス。株主にとっての勝利です

サムスンが次になるべきです

- 報酬

- いいね

- 1

- リポスト

- 共有

CryptoResearchExpert:

これにより、約2.4%の株式希薄化が生じます。UBSは$AMD を455ドルから670ドルに引き上げ

アナリストのTimothy Arcuri氏は、EPYC CPUラックが強力な採用を獲得していると見ており、その理由として以下を挙げている:

• AMDのコア数における優位性

• 強力なマルチスレッド性能

• x86ソフトウェアエコシステムの強み

同氏は、$INTC のロードマップと供給問題を考慮すると、AMDが不均衡なほど大きなシェア増を獲得すると予想している

主要な見積もり

• 2026年のCPUサーバー収益は$16B

で据え置き• 2027年は$21B

から230億ドルに引き上げ• 2028年は$27B

から290億ドルに引き上げ• 2030年のCPUサーバー収益は$41B

から500億ドルに引き上げUBSは、スタンドアロンセグメントにおいてx86対ARMの比率が60/40になると想定しているが、それでも$ARM が2030年までにヘッドノードサーバーのTAMの約70%を獲得することを認めている

原文表示アナリストのTimothy Arcuri氏は、EPYC CPUラックが強力な採用を獲得していると見ており、その理由として以下を挙げている:

• AMDのコア数における優位性

• 強力なマルチスレッド性能

• x86ソフトウェアエコシステムの強み

同氏は、$INTC のロードマップと供給問題を考慮すると、AMDが不均衡なほど大きなシェア増を獲得すると予想している

主要な見積もり

• 2026年のCPUサーバー収益は$16B

で据え置き• 2027年は$21B

から230億ドルに引き上げ• 2028年は$27B

から290億ドルに引き上げ• 2030年のCPUサーバー収益は$41B

から500億ドルに引き上げUBSは、スタンドアロンセグメントにおいてx86対ARMの比率が60/40になると想定しているが、それでも$ARM が2030年までにヘッドノードサーバーのTAMの約70%を獲得することを認めている

- 報酬

- いいね

- コメント

- リポスト

- 共有

$MU は現在、$NVDA のマージンを大幅に上回っています

最新の報告四半期から:

Micronの粗利益率:84.9%

NVIDIAの粗利益率:75.0%

原文表示最新の報告四半期から:

Micronの粗利益率:84.9%

NVIDIAの粗利益率:75.0%

- 報酬

- いいね

- コメント

- リポスト

- 共有

$MU 時間外取引で16%上昇

一週間ずっと人々が言うのを聞いていた。「電話会議で何を言おうと、市場はそれをネガティブに解釈するだろう」と。

「マージンガイダンスが高ければ悪い、低ければそれも悪い」とかなんとか。

弱気派は賢そうに聞こえるが、強気派は金を稼ぐ。

原文表示一週間ずっと人々が言うのを聞いていた。「電話会議で何を言おうと、市場はそれをネガティブに解釈するだろう」と。

「マージンガイダンスが高ければ悪い、低ければそれも悪い」とかなんとか。

弱気派は賢そうに聞こえるが、強気派は金を稼ぐ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

メモリパーティは続く

$MU からの非常に強い収益

非常に強気

知っておくべき情報はこちら:

第4四半期ガイダンスは予想を大きく上回った:収益$50B 、粗利率86%、EPS$31、予想は$44B と$26。メロトラはこの強さをメモリの役割変化に直接結び付け、「マイクロンの記録的な第3四半期の財務結果と第4四半期のさらに強い見通しは、AI時代におけるメモリの戦略的価値を反映している」と述べた。EPS$31で、マイクロンは年間ベースで$120超、これは控えめなPER10倍に相当する

粗利率は84.9%に達し、会社記録で、1年前の39%から上昇。これらのマージンの持続性を支えるSCAについて、メロトラは「当社の複数年戦略顧客契約は、マイクロンの強力な財務パフォーマンスの持続性と予測可能性を大幅に高めると確信している」と述べた

16の戦略顧客契約が締結され、前四半期の1から増加し、3〜5年の供給を固定化。メロトラはその範囲を説明:「完了時には、当社の収益の約半分以上がこれらに基づくものと予想している」

顧客は今やメモリを希少な戦略的インプットとして契約しており、スポット市場で購入していない。メロトラはその理由を説明:「当社の顧客は、メモリとストレージの供給不足が改善にかなりの時間を要することを認識しており、業界供給が2028年に徐々に改善すると予想している」

タイトネスは明示的に複数年で

原文表示$MU からの非常に強い収益

非常に強気

知っておくべき情報はこちら:

第4四半期ガイダンスは予想を大きく上回った:収益$50B 、粗利率86%、EPS$31、予想は$44B と$26。メロトラはこの強さをメモリの役割変化に直接結び付け、「マイクロンの記録的な第3四半期の財務結果と第4四半期のさらに強い見通しは、AI時代におけるメモリの戦略的価値を反映している」と述べた。EPS$31で、マイクロンは年間ベースで$120超、これは控えめなPER10倍に相当する

粗利率は84.9%に達し、会社記録で、1年前の39%から上昇。これらのマージンの持続性を支えるSCAについて、メロトラは「当社の複数年戦略顧客契約は、マイクロンの強力な財務パフォーマンスの持続性と予測可能性を大幅に高めると確信している」と述べた

16の戦略顧客契約が締結され、前四半期の1から増加し、3〜5年の供給を固定化。メロトラはその範囲を説明:「完了時には、当社の収益の約半分以上がこれらに基づくものと予想している」

顧客は今やメモリを希少な戦略的インプットとして契約しており、スポット市場で購入していない。メロトラはその理由を説明:「当社の顧客は、メモリとストレージの供給不足が改善にかなりの時間を要することを認識しており、業界供給が2028年に徐々に改善すると予想している」

タイトネスは明示的に複数年で

- 報酬

- いいね

- コメント

- リポスト

- 共有

メモリの周期性はゆっくりと消えつつある

$MU は現在16の戦略的顧客契約を有しており、そのうち14は最低契約収益の約$100B を占めている

これは下限であることに注意。実際の収益は依然として動的価格設定に依存する

これにより$MU は可視性と安定性を得ると同時に、上昇余地を残している

驚異的に強力なビジネスモデル

原文表示$MU は現在16の戦略的顧客契約を有しており、そのうち14は最低契約収益の約$100B を占めている

これは下限であることに注意。実際の収益は依然として動的価格設定に依存する

これにより$MU は可視性と安定性を得ると同時に、上昇余地を残している

驚異的に強力なビジネスモデル

- 報酬

- いいね

- コメント

- リポスト

- 共有

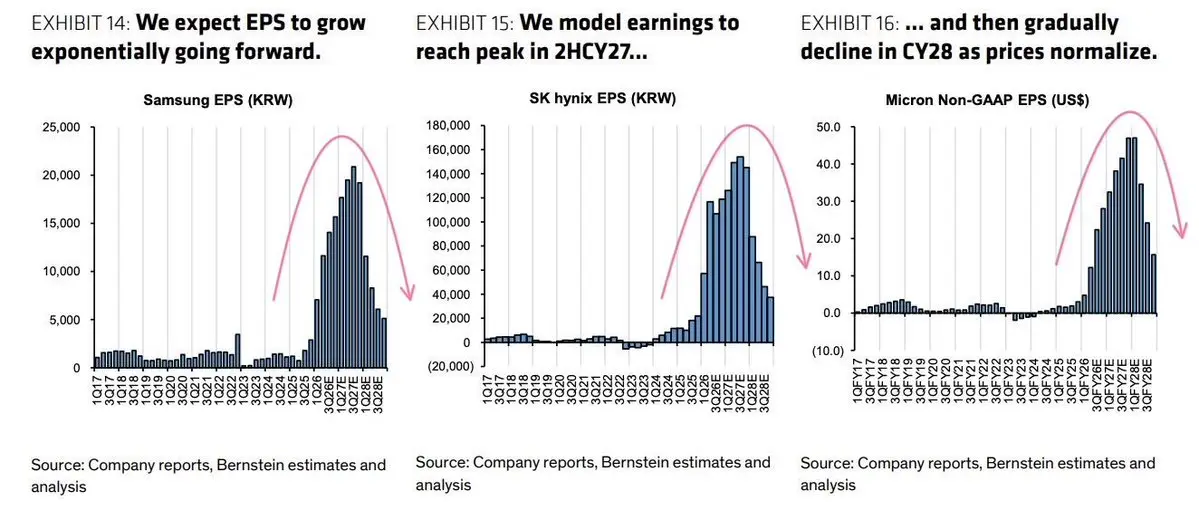

どうやらバーンスタインは最近のメモリ株の弱さに大きく関与していたようだ

これまで見た中で最も弱気な予想セットの一つかもしれない

他の予想はこれほど急激なEPSの下落を想定していない

このような予想は実際にはセクターにとってかなり強気であり、上振れサプライズの余地を多く残している

原文表示これまで見た中で最も弱気な予想セットの一つかもしれない

他の予想はこれほど急激なEPSの下落を想定していない

このような予想は実際にはセクターにとってかなり強気であり、上振れサプライズの余地を多く残している

- 報酬

- いいね

- コメント

- リポスト

- 共有

$AMD は最新のTOP500リストで、他のどのチップ会社よりも多く、世界のトップ10スーパーコンピュータのうち4台を支配しています

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

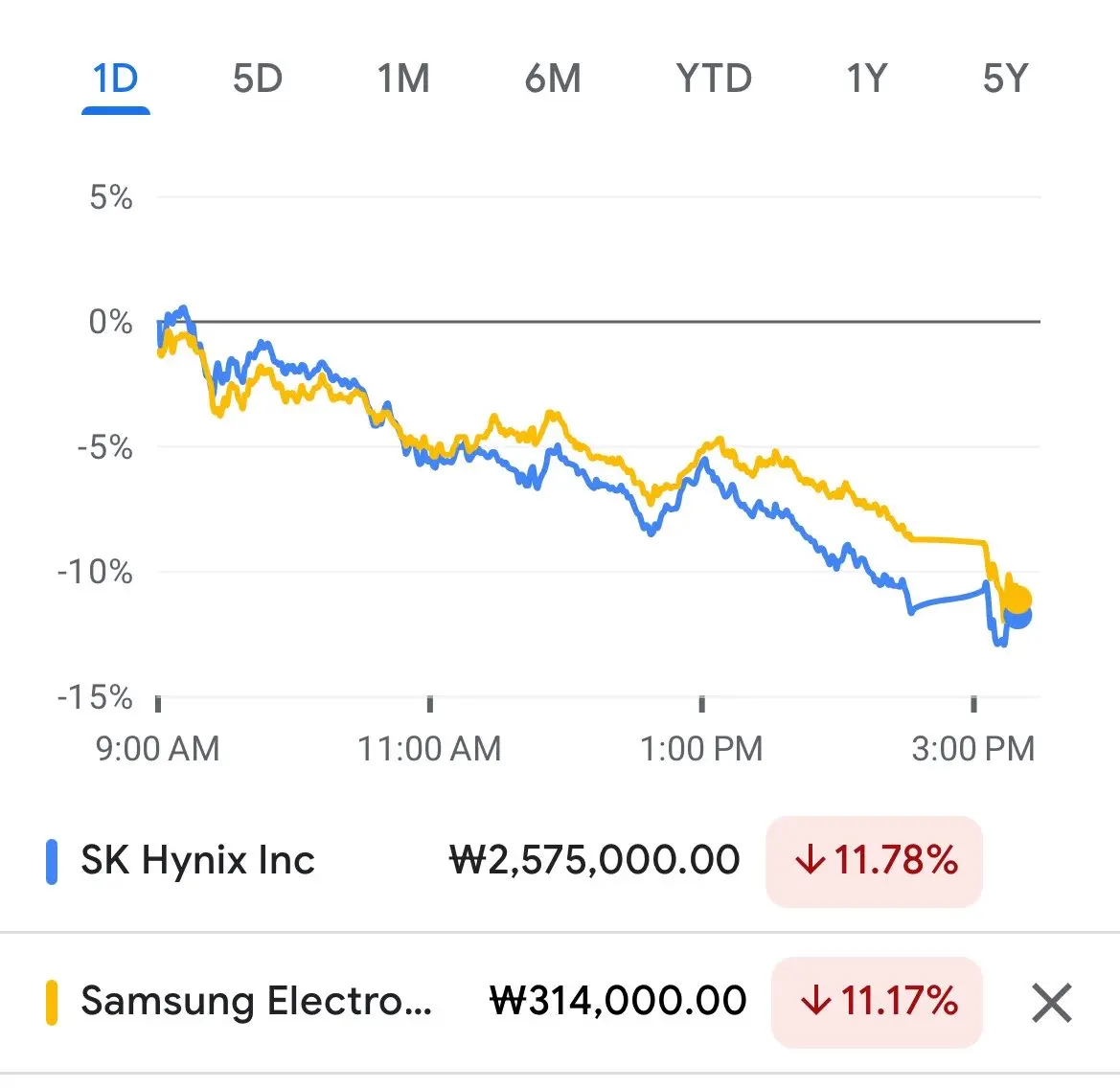

通りに血が流れている

気をつけて

原文表示気をつけて

- 報酬

- いいね

- コメント

- リポスト

- 共有

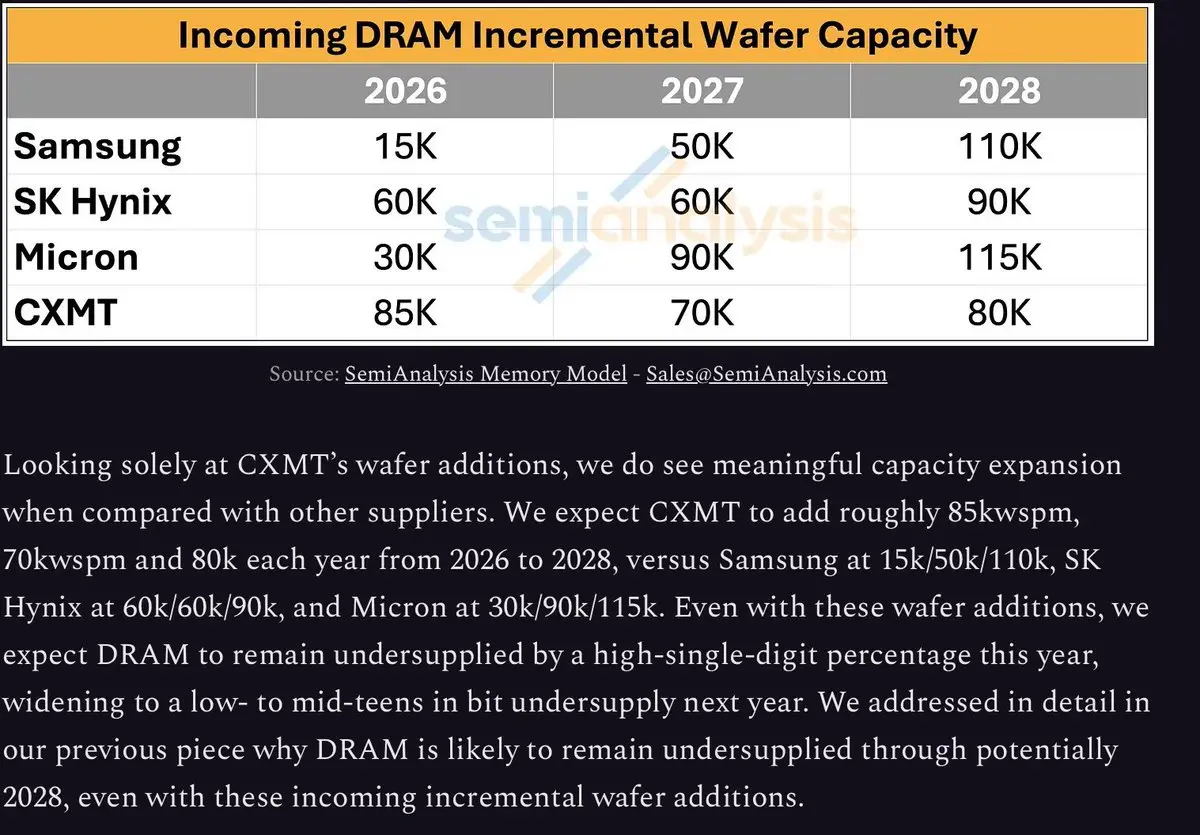

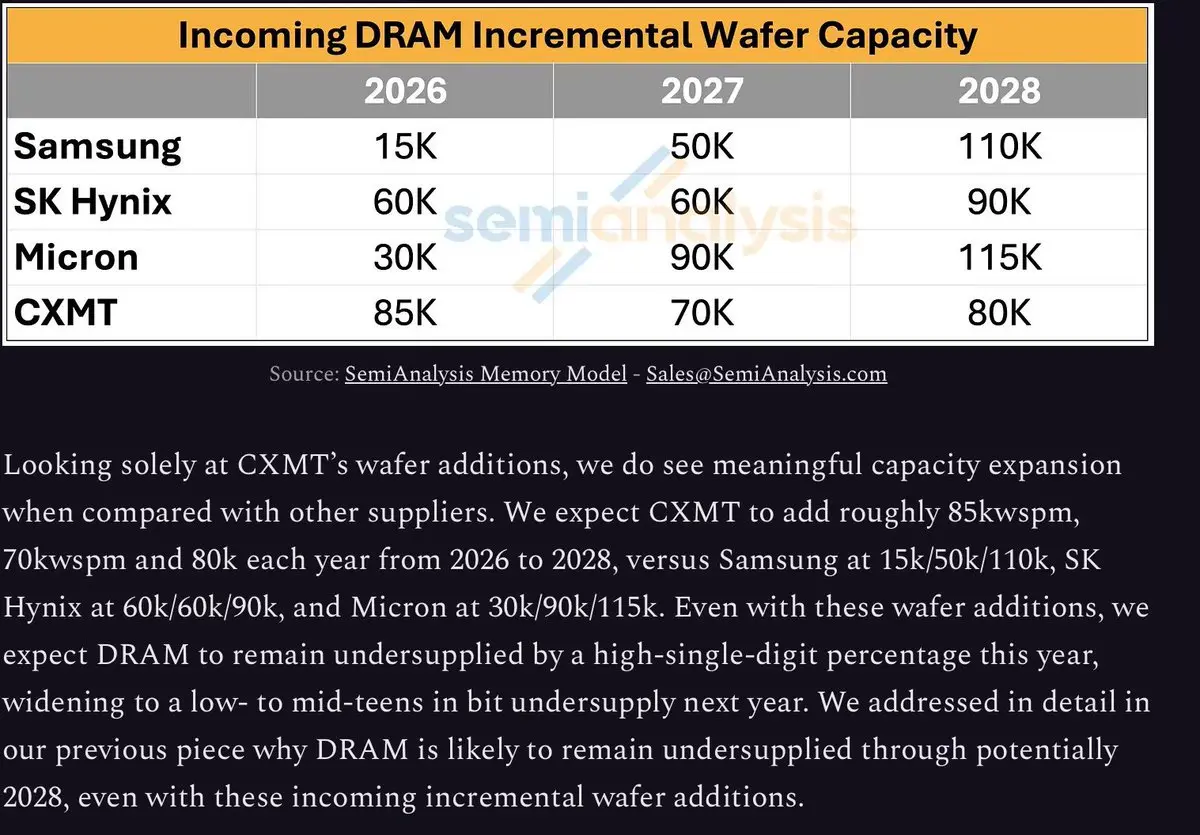

「これらのウェハ追加にもかかわらず、2028年までDRAMは供給不足のままであると予想しています。」

もしそれが現実になれば、あなたは本当にメモリを長期保有したいところです

$MU は今日、2028年の利益の3倍で取引されている可能性があり、SKハイニックスやサムスンはそれよりもさらに低いかもしれません

そして、それは自社株買いを含まない状況です

もしそれが現実になれば、あなたは本当にメモリを長期保有したいところです

$MU は今日、2028年の利益の3倍で取引されている可能性があり、SKハイニックスやサムスンはそれよりもさらに低いかもしれません

そして、それは自社株買いを含まない状況です

DRAM-4.02%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

標準的な調整で、人々は怖がる

サムスンとSKハイニックスは現在、2026年の利益の7倍と9倍で取引されている

これらの企業がこれ以上下落すれば、2030年までに全市場の時価総額を利益で稼ぎ出すことになる

これは構造的ではなく、流動性とマージンのダイナミクスによる売り浴びせである

原文表示サムスンとSKハイニックスは現在、2026年の利益の7倍と9倍で取引されている

これらの企業がこれ以上下落すれば、2030年までに全市場の時価総額を利益で稼ぎ出すことになる

これは構造的ではなく、流動性とマージンのダイナミクスによる売り浴びせである

- 報酬

- いいね

- コメント

- リポスト

- 共有

SKグループはAIデータセンターへの大規模な展開を計画 $SKM

「私たちは、主要な都市の電力消費レベルである10〜20 GWのデータセンターを検討しています。」

SKの蔚山におけるAIデータセンタープロジェクトは、$AMZN を主要な顧客とする予定です

SKのエネルギービジネスポートフォリオは大きな強みと見なされています。SKイノベーションとSKガスを通じて、グループはすでに発電能力を持っており、アメリカのSMR企業TerraPowerへの投資にも参加しています

もう一つの差別化要因はSKハイニックスです。SKハイニックスは、AI半導体の重要な構成要素である高帯域幅メモリ(HBM)の市場を実質的にリードしています。AIデータセンターの重要な部分であるHBMサプライチェーンをグループ内で確保できる能力は、ライバルが容易に追いつくことが難しいと見なされる優位性です

原文表示「私たちは、主要な都市の電力消費レベルである10〜20 GWのデータセンターを検討しています。」

SKの蔚山におけるAIデータセンタープロジェクトは、$AMZN を主要な顧客とする予定です

SKのエネルギービジネスポートフォリオは大きな強みと見なされています。SKイノベーションとSKガスを通じて、グループはすでに発電能力を持っており、アメリカのSMR企業TerraPowerへの投資にも参加しています

もう一つの差別化要因はSKハイニックスです。SKハイニックスは、AI半導体の重要な構成要素である高帯域幅メモリ(HBM)の市場を実質的にリードしています。AIデータセンターの重要な部分であるHBMサプライチェーンをグループ内で確保できる能力は、ライバルが容易に追いつくことが難しいと見なされる優位性です

- 報酬

- いいね

- 2

- リポスト

- 共有

GateUser-29e6dfd7:

♻️♻️♻️もっと見る

$AMD は1兆ドル企業に近づいています

そのサプライチェーンのマッピングは賢明な選択のようです

関係する企業の一部:

パッケージング

PTI( AMDは業界初の2.5DパネルベースのEFBインターコネクトをPTIと認定し、PTIはAMDのパネルレベルのパッケージングの注文を獲得したと報告されています

ASE( / $ASX)は次世代の2.5D EFBブリッジインターコネクトのAMDのパートナーであり、またAMDの将来のMI500 CPOソリューションのパッケージングも担当していると報告されています

基板

Unimicron(南亞PCB)とKinsus(金碩) はすべてAMDの基板サプライヤーであり、Absolics / SKC(011790.KS)はガラス基板のAMD承認に近づいています

コパッケージ光学(MI500)

GlobalFoundries($GFS)はAMDの将来のMI500 CPOの報告されたファブパートナーです

Sivers Semiconductors($SIVE):SiversのレーザーアレイはGlobalFoundriesのシリコンフォトニクスリファレンスデザインに組み込まれており、GFはAMDのMI500 CPOに関わる企業であり、Siversを潜在的なサプライヤーにしています

Heliosラック

AIC(報告によるとAMDのHeliosラックスケールプラ

原文表示そのサプライチェーンのマッピングは賢明な選択のようです

関係する企業の一部:

パッケージング

PTI( AMDは業界初の2.5DパネルベースのEFBインターコネクトをPTIと認定し、PTIはAMDのパネルレベルのパッケージングの注文を獲得したと報告されています

ASE( / $ASX)は次世代の2.5D EFBブリッジインターコネクトのAMDのパートナーであり、またAMDの将来のMI500 CPOソリューションのパッケージングも担当していると報告されています

基板

Unimicron(南亞PCB)とKinsus(金碩) はすべてAMDの基板サプライヤーであり、Absolics / SKC(011790.KS)はガラス基板のAMD承認に近づいています

コパッケージ光学(MI500)

GlobalFoundries($GFS)はAMDの将来のMI500 CPOの報告されたファブパートナーです

Sivers Semiconductors($SIVE):SiversのレーザーアレイはGlobalFoundriesのシリコンフォトニクスリファレンスデザインに組み込まれており、GFはAMDのMI500 CPOに関わる企業であり、Siversを潜在的なサプライヤーにしています

Heliosラック

AIC(報告によるとAMDのHeliosラックスケールプラ

- 報酬

- いいね

- コメント

- リポスト

- 共有