GateUser-505646d6

現在、コンテンツはありません

GateUser-505646d6

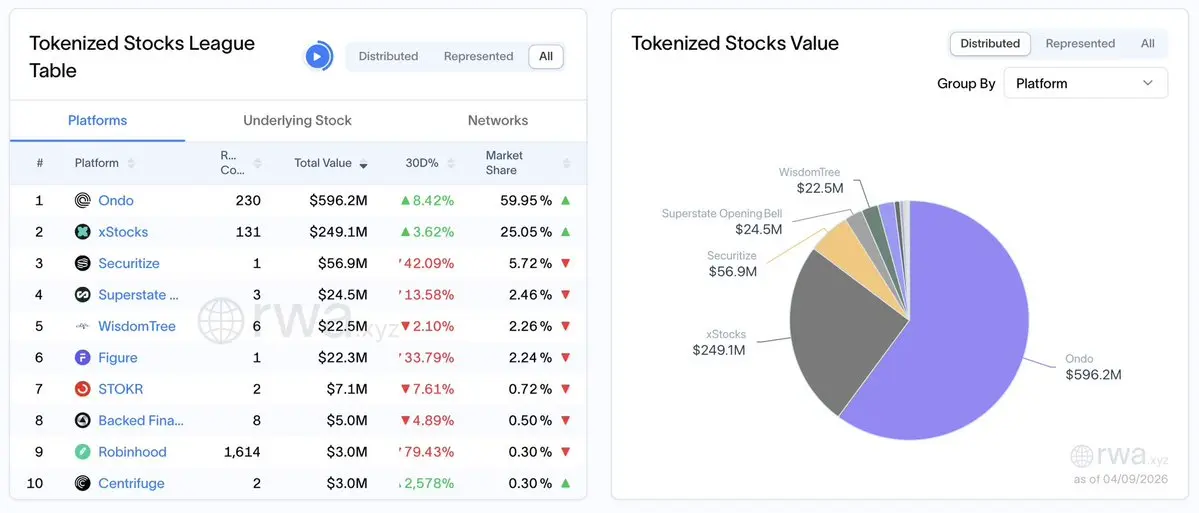

トークン化された株式市場で明確な勝者が現れ始めている。

Ondoは現在、市場の60%を支配している。

それはオンチェーン株式の$596M であり、

次の競合他社の2倍以上だ。

• xStocksFiとSecuritizeははるかに遅れている

• 成長は集中しており、分散していない

• アクセスはますます機関投資家向けで制限されている

これは単なる成長ではない。

カテゴリーの獲得だ。

トークン化された株式はプロトコル間で分散しているわけではない。

それらは単一の支配的な会場に統合されつつある。

それが新しい金融プリミティブが成熟する一般的な方法だ:

競争を通じてではなく、

流動性の重力を通じて。

Ondoは現在、市場の60%を支配している。

それはオンチェーン株式の$596M であり、

次の競合他社の2倍以上だ。

• xStocksFiとSecuritizeははるかに遅れている

• 成長は集中しており、分散していない

• アクセスはますます機関投資家向けで制限されている

これは単なる成長ではない。

カテゴリーの獲得だ。

トークン化された株式はプロトコル間で分散しているわけではない。

それらは単一の支配的な会場に統合されつつある。

それが新しい金融プリミティブが成熟する一般的な方法だ:

競争を通じてではなく、

流動性の重力を通じて。

ONDO0.71%

- 報酬

- 4

- 1

- リポスト

- 共有

ybaser:

2026 GOGOGO 👊市場は表面上安定しているように見えるが、その構造はそうではない。

2月は過剰なレバレッジのロングを一掃した。 今度は4月がショートに同じことをしている。

Coinglassのデータによると、過去24時間で11万8千人以上のトレーダーが清算され、その中で$431M が一度に消滅した。

しかし、オープンインタレストは意味のあるリセットをしておらず、スポット取引も減少し続けている。

これが重要な不均衡だ:

スポット需要の減少 → 実際の吸収がない 持続するOI → レバレッジがシステム内に残る 清算 → 価格の主な推進力となる

つまり、動きは買われたり売られたりしているわけではない。 強制清算によって動かされているだけで、確信によるものではない。

次のいずれかが起きるまで:

OIが適切にリセットされる

またはスポット需要が戻る

この市場はトレンドを形成しない。

ただリスクを回転させているだけで、何かが壊れるまで続く。

原文表示2月は過剰なレバレッジのロングを一掃した。 今度は4月がショートに同じことをしている。

Coinglassのデータによると、過去24時間で11万8千人以上のトレーダーが清算され、その中で$431M が一度に消滅した。

しかし、オープンインタレストは意味のあるリセットをしておらず、スポット取引も減少し続けている。

これが重要な不均衡だ:

スポット需要の減少 → 実際の吸収がない 持続するOI → レバレッジがシステム内に残る 清算 → 価格の主な推進力となる

つまり、動きは買われたり売られたりしているわけではない。 強制清算によって動かされているだけで、確信によるものではない。

次のいずれかが起きるまで:

OIが適切にリセットされる

またはスポット需要が戻る

この市場はトレンドを形成しない。

ただリスクを回転させているだけで、何かが壊れるまで続く。

- 報酬

- いいね

- コメント

- リポスト

- 共有

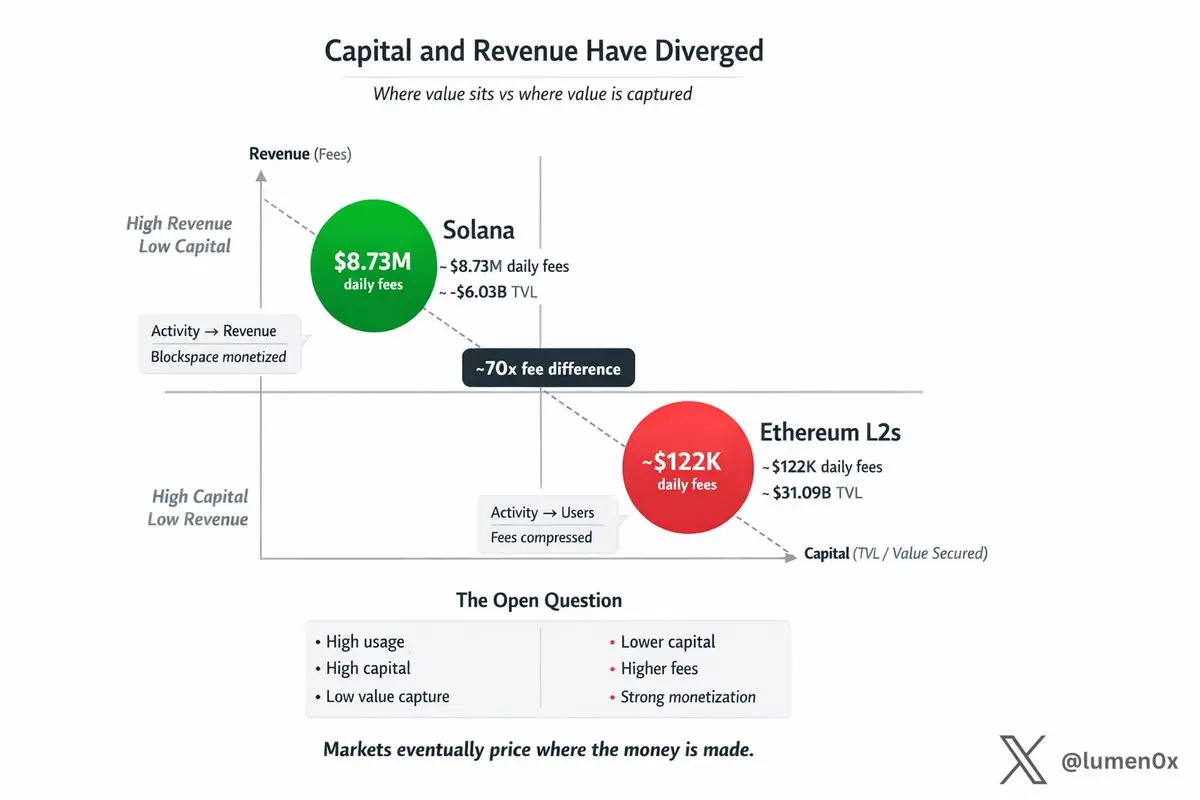

資本を最も多く保持しているチェーンは、最も多くの収益を上げているわけではない。

しかし、そのギャップは必ずしも人々が期待するように解消されるわけではない。

まず表層から見てみよう。

Solanaは1日あたり8.73百万ドルの手数料を生み出している。 Ethereumの全スタックを合わせると122千ドルだ。

同時に、EthereumのL2は310億ドル以上の価値を確保している。 SolanaのDeFi TVLは約60.3億ドルに近い。

つまり、より多くの資本を保持しているシステムは、基盤層では少ない収益しか得ていない。

これはミスマッチのように見える。 しかし、それは欠陥というよりも設計上のトレードオフだ。

これは偶然に起きたことではない。

EIP-4844はまさに意図した通りの効果をもたらした。

それはブロックスペースを安価にした。 L2を大規模に利用可能にした。 採用の最大の障壁の一つを取り除いた。

しかし同時に、価値の捕捉場所も変えた。

ブロックスペースが豊富になると、それは希少資産というよりもインフラのように振る舞う。

だから手数料は消えない。 再配分されるだけだ。

Ethereumでは、その価値の流れは次のようになる: • L2 • アプリケーション • シーケンサー • 実行層

Solanaでは、活動はより直接的に基盤層の手数料に反映される。

だから、資本が少なくても、シ

原文表示しかし、そのギャップは必ずしも人々が期待するように解消されるわけではない。

まず表層から見てみよう。

Solanaは1日あたり8.73百万ドルの手数料を生み出している。 Ethereumの全スタックを合わせると122千ドルだ。

同時に、EthereumのL2は310億ドル以上の価値を確保している。 SolanaのDeFi TVLは約60.3億ドルに近い。

つまり、より多くの資本を保持しているシステムは、基盤層では少ない収益しか得ていない。

これはミスマッチのように見える。 しかし、それは欠陥というよりも設計上のトレードオフだ。

これは偶然に起きたことではない。

EIP-4844はまさに意図した通りの効果をもたらした。

それはブロックスペースを安価にした。 L2を大規模に利用可能にした。 採用の最大の障壁の一つを取り除いた。

しかし同時に、価値の捕捉場所も変えた。

ブロックスペースが豊富になると、それは希少資産というよりもインフラのように振る舞う。

だから手数料は消えない。 再配分されるだけだ。

Ethereumでは、その価値の流れは次のようになる: • L2 • アプリケーション • シーケンサー • 実行層

Solanaでは、活動はより直接的に基盤層の手数料に反映される。

だから、資本が少なくても、シ

- 報酬

- 1

- コメント

- リポスト

- 共有

$767M ビットコインETFに流入した先週。

3週連続の流入。

イーサリアムETFは174M追加。

これはブレイクアウト行動ではない。

ベース形成だ。

• 流入はポジティブ

• 価格はまだレンジ内 ($70k–$74K)

• ボラティリティは圧縮されたまま

この組み合わせは重要だ。

前のサイクルでは、拡大フェーズは異なって見えた:

• 価格がブレイクした後に流入が加速する

• モメンタムが限界買い手を引き込む

今、私たちは反対を見ている。

• 資本は拡大前に流入している

• 買い手は確認を待っていない

これは機関投資家のポジショニングの典型だ。

彼らは以下を最適化する:

- エントリー品質

- サイズ配置

- 下値保護

モメンタムチェイスではない。

これが創出するのは遅い供給スクイーズだ。

• ETFはスポット供給を吸収する

• 長期保有者は配分していない

• 価格は調整ではなく安定したままだ

それは浮遊量の静かな引き締めだ。

私の見方:

このフェーズはアップサイドについてではない。

アップサイド条件を構築することについてだ。

価格が最終的に動くとき、それは流入が突然現れたからではない。

供給がすでにゼロになっているからだ。

それがベースをブレイクアウトに変える方法だ。

原文表示3週連続の流入。

イーサリアムETFは174M追加。

これはブレイクアウト行動ではない。

ベース形成だ。

• 流入はポジティブ

• 価格はまだレンジ内 ($70k–$74K)

• ボラティリティは圧縮されたまま

この組み合わせは重要だ。

前のサイクルでは、拡大フェーズは異なって見えた:

• 価格がブレイクした後に流入が加速する

• モメンタムが限界買い手を引き込む

今、私たちは反対を見ている。

• 資本は拡大前に流入している

• 買い手は確認を待っていない

これは機関投資家のポジショニングの典型だ。

彼らは以下を最適化する:

- エントリー品質

- サイズ配置

- 下値保護

モメンタムチェイスではない。

これが創出するのは遅い供給スクイーズだ。

• ETFはスポット供給を吸収する

• 長期保有者は配分していない

• 価格は調整ではなく安定したままだ

それは浮遊量の静かな引き締めだ。

私の見方:

このフェーズはアップサイドについてではない。

アップサイド条件を構築することについてだ。

価格が最終的に動くとき、それは流入が突然現れたからではない。

供給がすでにゼロになっているからだ。

それがベースをブレイクアウトに変える方法だ。

- 報酬

- 2

- コメント

- リポスト

- 共有

ビットコインは今日一時的に$71K を取り戻しました。マクロ圧力の緩和によるものです。

きっかけは暗号通貨に特化したものではありませんでした。

それは石油です。

• $BTC: $71,088 (+3.1% イントレード)

• 原油: $88 (-30% 24時間の急騰からの下落)

この下落は、G7/IEAが4億バレルの石油を放出する計画を発表したことに続くもので、市場が地政学的緊張の中で織り込んでいたインフレショックを緩和しました。

興味深いのは相関性です。

$BTC は石油プレミアムが消えた瞬間にほぼ即座に動きました。

その行動は、私たちがしばらく見てきたことを強化しています:現在のサイクルでは、ビットコインは非相関のヘッジよりも高ベータのマクロ資産のように取引されています。

インフレ懸念が高まると、リスク資産は売られます。

マクロ圧力が和らぐと、$BTC もそれに伴って反発します。

これは重要です。なぜなら、多くのナarrativesは依然として$BTC をデジタルゴールドとして扱っているからです。

しかし、短期的には、流動性とマクロのポジショニングが依然として価格発見を支配しています。

きっかけは暗号通貨に特化したものではありませんでした。

それは石油です。

• $BTC: $71,088 (+3.1% イントレード)

• 原油: $88 (-30% 24時間の急騰からの下落)

この下落は、G7/IEAが4億バレルの石油を放出する計画を発表したことに続くもので、市場が地政学的緊張の中で織り込んでいたインフレショックを緩和しました。

興味深いのは相関性です。

$BTC は石油プレミアムが消えた瞬間にほぼ即座に動きました。

その行動は、私たちがしばらく見てきたことを強化しています:現在のサイクルでは、ビットコインは非相関のヘッジよりも高ベータのマクロ資産のように取引されています。

インフレ懸念が高まると、リスク資産は売られます。

マクロ圧力が和らぐと、$BTC もそれに伴って反発します。

これは重要です。なぜなら、多くのナarrativesは依然として$BTC をデジタルゴールドとして扱っているからです。

しかし、短期的には、流動性とマクロのポジショニングが依然として価格発見を支配しています。

BTC1.03%

- 報酬

- 1

- コメント

- リポスト

- 共有

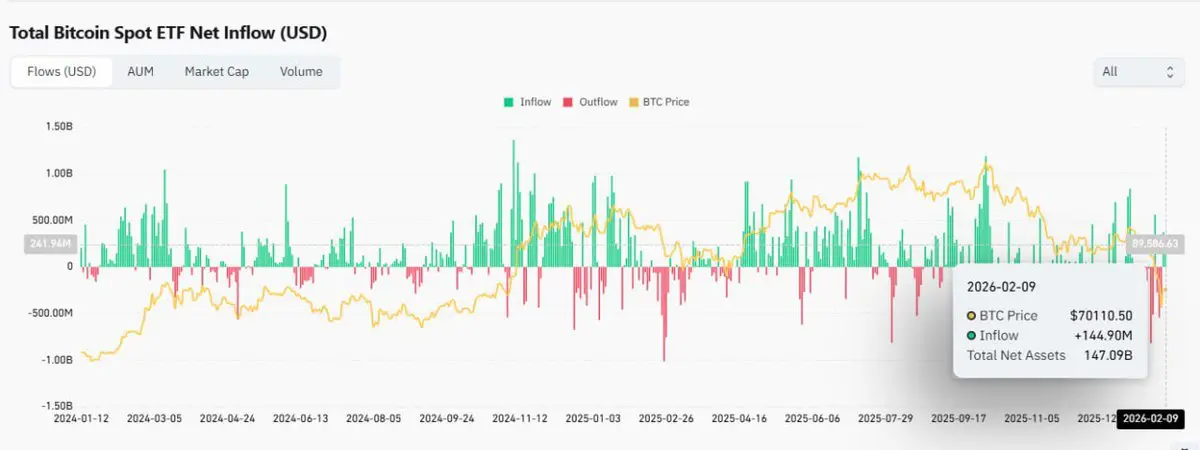

ETFの流入は戻ってきた。価格はまだ動いていない。

それはシステムの挙動を示している。

2月9日 (ET):

▸ $BTC スポットETF:純流入 +$145M グレースケール:$131M(

▸ )スポットETF:$57.05M $ETH 3日連続の流出後の最初の流入(

需要主導の市場では、これが価格に伝わるはずだった。

しかし伝わらなかった。

なぜなら、今のETFの需要は増分需要ではないからだ。

それは置き換え需要だ。

その仕組みを機械的に説明すると:

▸ 供給は引き続き取引所から出ていく

▸ ETFはその供給を吸収している

▸ しかしレバレッジは再び入り込んでいない

▸ 資金は横ばいのまま

▸ オープンインタレストは拡大しない

だからシステムは価格の再調整なしにクリアされる。

反射的な動きは何も引き起こさない。

ETFの流入はパーマネントには伝播しない。

勢いのある資本を引き込まない。

ボラティリティを上方向に圧縮しない。

ただ売り圧力を中和するだけだ。

だから流れがグリーンに変わっても価格は停滞する。

これは弱さではない。強さでもない。

資本は存在しているが、活動していない市場だ。

次のいずれかが変わるまで:

1. レバレッジが再び動き出す

2. マクロ流動性が緩む

ETFの流入は安定化要因であり、推進力ではない。

これがシステムの状態だ。

原文表示それはシステムの挙動を示している。

2月9日 (ET):

▸ $BTC スポットETF:純流入 +$145M グレースケール:$131M(

▸ )スポットETF:$57.05M $ETH 3日連続の流出後の最初の流入(

需要主導の市場では、これが価格に伝わるはずだった。

しかし伝わらなかった。

なぜなら、今のETFの需要は増分需要ではないからだ。

それは置き換え需要だ。

その仕組みを機械的に説明すると:

▸ 供給は引き続き取引所から出ていく

▸ ETFはその供給を吸収している

▸ しかしレバレッジは再び入り込んでいない

▸ 資金は横ばいのまま

▸ オープンインタレストは拡大しない

だからシステムは価格の再調整なしにクリアされる。

反射的な動きは何も引き起こさない。

ETFの流入はパーマネントには伝播しない。

勢いのある資本を引き込まない。

ボラティリティを上方向に圧縮しない。

ただ売り圧力を中和するだけだ。

だから流れがグリーンに変わっても価格は停滞する。

これは弱さではない。強さでもない。

資本は存在しているが、活動していない市場だ。

次のいずれかが変わるまで:

1. レバレッジが再び動き出す

2. マクロ流動性が緩む

ETFの流入は安定化要因であり、推進力ではない。

これがシステムの状態だ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

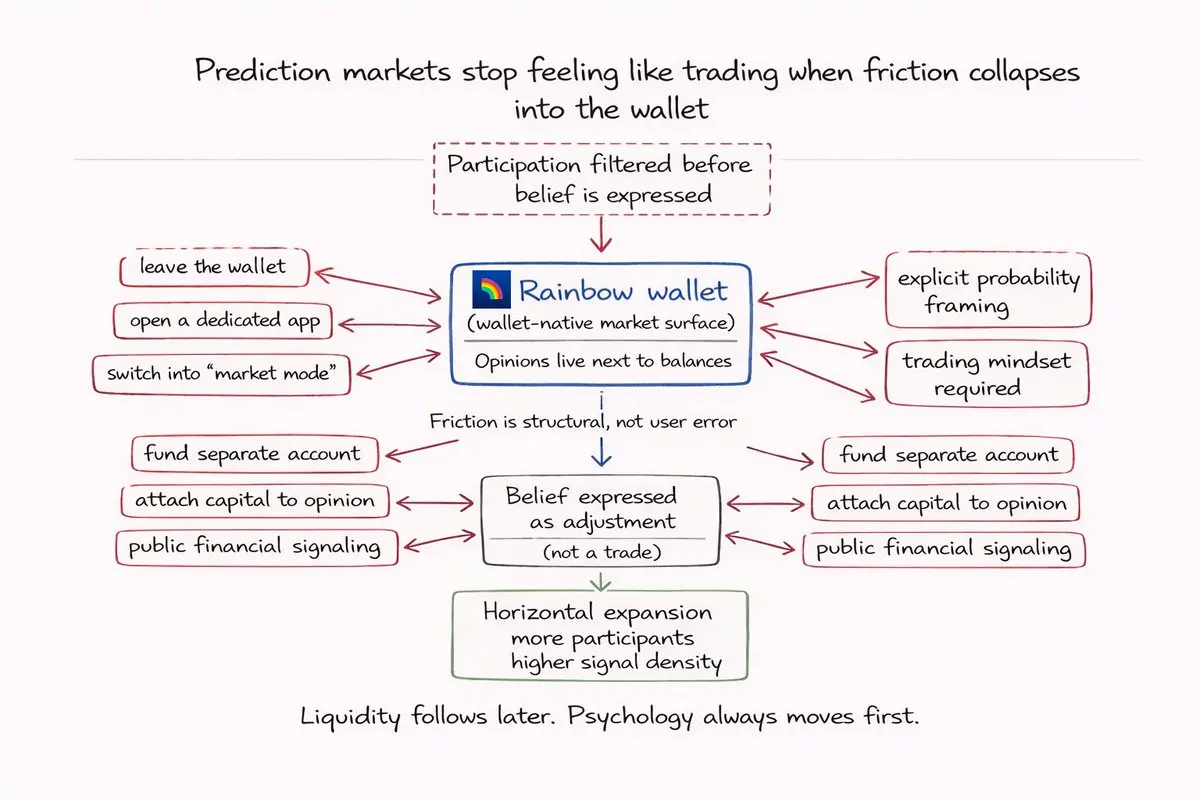

予測市場は、取引のように感じなくなった瞬間に変わる。

現在の@rainbowdotme Walletのように、市場が直接ウォレットに入ると、信念を表明することは金融商品に入ることのように感じられなくなり、意見に基づいて行動することのように感じられる。その心理的な変化は、流動性よりもはるかに重要だ。

歴史の大部分において、予測市場は意図を必要とした。あなたは:

• ウォレットを離れる

• 専用アプリを開く

• アカウントに資金を入れる

• 「市場モード」に精神的に切り替える

この一連の流れは、ポジションを取る前に参加を制限していた。摩擦や確率、明示的な金融枠組みに慣れたユーザーだけが参加できた。市場設計は重要だったが、インターフェースの摩擦の方がより重要だった。Rainbowのようにウォレット内に直接市場を埋め込むことで、その全ての流れを一つのコンテキストに凝縮できる。

変わったのはインセンティブや価格ではなく、近接性だった。

既にデータはこの不均衡を反映している。Polymarketは2025年に累積取引量で$15B を超え、高い注目度のイベントは常に$20M を超える市場をクリアしている。取引量は急速に拡大したが、参加の幅はそうではなかった。比較的狭い層が依然として大部分の信念を表明している。

そのギャップは弱い需要ではない。それは文脈上の摩擦だ。

予測市場は主にリターンのための

原文表示現在の@rainbowdotme Walletのように、市場が直接ウォレットに入ると、信念を表明することは金融商品に入ることのように感じられなくなり、意見に基づいて行動することのように感じられる。その心理的な変化は、流動性よりもはるかに重要だ。

歴史の大部分において、予測市場は意図を必要とした。あなたは:

• ウォレットを離れる

• 専用アプリを開く

• アカウントに資金を入れる

• 「市場モード」に精神的に切り替える

この一連の流れは、ポジションを取る前に参加を制限していた。摩擦や確率、明示的な金融枠組みに慣れたユーザーだけが参加できた。市場設計は重要だったが、インターフェースの摩擦の方がより重要だった。Rainbowのようにウォレット内に直接市場を埋め込むことで、その全ての流れを一つのコンテキストに凝縮できる。

変わったのはインセンティブや価格ではなく、近接性だった。

既にデータはこの不均衡を反映している。Polymarketは2025年に累積取引量で$15B を超え、高い注目度のイベントは常に$20M を超える市場をクリアしている。取引量は急速に拡大したが、参加の幅はそうではなかった。比較的狭い層が依然として大部分の信念を表明している。

そのギャップは弱い需要ではない。それは文脈上の摩擦だ。

予測市場は主にリターンのための

- 報酬

- 3

- 1

- リポスト

- 共有

GateUser-9f4f8d87:

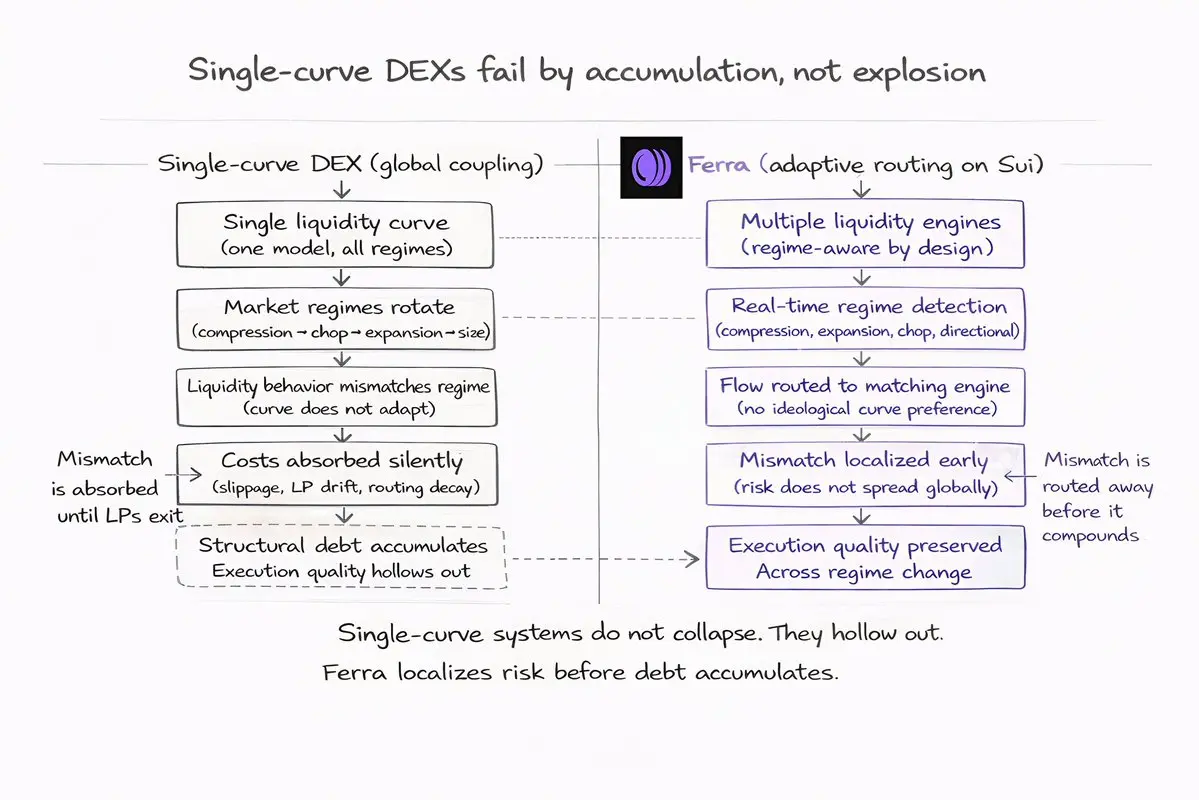

2026年ラッシュ 👊ほとんどのDEXの失敗はイベント駆動ではありません。

蓄積的です。

シングルカーブのDEXは、何かが壊れる前に劣化します。失敗のモードは insolvency や悪用ではありません。取引者がすでに離れた後にしか見えない実行品質の低下です。

根本的な原因は構造的です。

シングルカーブシステムは、流動性がすべての市場環境で同じように振る舞うと仮定しています。実際には、市場は圧縮、拡大、乱高下、方向性のストレスを絶えず循環しています。各環境は異なる流動性の振る舞いを要求します。固定されたカーブは、一度に一つの環境にしか対応できません。

条件がその仮定から乖離すると、コストは静かに吸収されます。

➩ シングルカーブDEXにおける構造的負債の形成

システムは即座に失敗しません。

ミスマッチを吸収します。

低ボラティリティの間は、流動性は効率的に見えます。

乱高下の間は、LPはより頻繁にリバランスします。

急激な動きの間は、深さが価格から離れます。

規模の変動時には、流動性が最も薄い場所に実行の崖が現れます。

これらは一つの赤旗として現れません。取引量は依然として記録されます。TVLは安定して見えます。インセンティブは表面を滑らかにします。

しかし内部では、システムは構造的負債を蓄積します。

• LPは意図しない取引を補助金として支援します

• スリッページは選択的に増加し、一様ではありません

蓄積的です。

シングルカーブのDEXは、何かが壊れる前に劣化します。失敗のモードは insolvency や悪用ではありません。取引者がすでに離れた後にしか見えない実行品質の低下です。

根本的な原因は構造的です。

シングルカーブシステムは、流動性がすべての市場環境で同じように振る舞うと仮定しています。実際には、市場は圧縮、拡大、乱高下、方向性のストレスを絶えず循環しています。各環境は異なる流動性の振る舞いを要求します。固定されたカーブは、一度に一つの環境にしか対応できません。

条件がその仮定から乖離すると、コストは静かに吸収されます。

➩ シングルカーブDEXにおける構造的負債の形成

システムは即座に失敗しません。

ミスマッチを吸収します。

低ボラティリティの間は、流動性は効率的に見えます。

乱高下の間は、LPはより頻繁にリバランスします。

急激な動きの間は、深さが価格から離れます。

規模の変動時には、流動性が最も薄い場所に実行の崖が現れます。

これらは一つの赤旗として現れません。取引量は依然として記録されます。TVLは安定して見えます。インセンティブは表面を滑らかにします。

しかし内部では、システムは構造的負債を蓄積します。

• LPは意図しない取引を補助金として支援します

• スリッページは選択的に増加し、一様ではありません

SUI0.6%

- 報酬

- 9

- 5

- 1

- 共有

GateUser-1a2345c1:

しっかりと持って 💪もっと見る