À l’approche de la vente publique des tokens Monad (MON) sur Coinbase, le document de divulgation de 18 pages du projet attire une attention considérable sur le marché.

Ce rapport, élaboré par MF Services (BVI), Ltd., filiale de la Monad Foundation, offre une analyse exhaustive de Monad. Il détaille l’architecture du projet, les modalités de financement, la distribution des tokens, les règles de vente, la transparence des market makers ainsi que les risques de sécurité. Ces éléments fournissent aux investisseurs les informations essentielles pour prendre des décisions éclairées et illustrent l’engagement du projet envers la transparence.

En plus des chiffres fréquemment cités tels que « 2,5 milliards $ FDV », « 0,025 $ par token » et « 7,5 % d’allocation à la vente publique », le document dévoile de façon structurée des points cruciaux comme la tarification légale, le calendrier de distribution des tokens, les accords de market making et les facteurs de risque.

Le document consacre également une analyse approfondie aux risques multidimensionnels associés à la vente de tokens, à la Monad Foundation, aux tokens MON, au projet Monad et à sa technologie sous-jacente. Les investisseurs potentiels de MONAD sont vivement incités à étudier ce rapport avec attention et à faire preuve de discernement dans leurs décisions d’investissement.

Structure juridique

- La vente publique sera opérée sur Coinbase par la Monad Foundation via sa filiale MF Services (BVI) Ltd.

- MF Services (BVI) Ltd., détenue à 100 % par la Monad Foundation, est enregistrée aux Îles Vierges britanniques et agit comme vendeur de l’offre.

- La Monad Foundation est l’unique administrateur de MF Services (BVI).

Principales entités de développement et financement de 262 millions $

- Les principaux intervenants de Monad sont la Monad Foundation et Category Labs, Inc. (anciennement Monad Labs, Inc.).

- La Monad Foundation, basée aux Îles Caïmans, soutient le développement, la décentralisation, la sécurité et l’adoption du réseau Monad à travers l’engagement communautaire, le développement commercial, la formation des développeurs et utilisateurs, ainsi que le marketing. Category Labs, implantée à New York, assure le développement principal du client Monad.

- Monad a été fondé par James Hunsaker (CEO de Category Labs), Keone Hon et Eunice Giarta. Hon et Giarta sont co-GMs de la Monad Foundation.

- Le conseil d’administration de la Monad Foundation comprend Petrus Basson, Keone Hon et Marc Piano.

- Chronologie du financement :

- Pré-seed : 19,6 millions $ levés de juin à décembre 2022

- Seed : 22,6 millions $ levés de janvier à mars 2024

- Série A : 220,5 millions $ levés de mars à août 2024

- En 2024, la Monad Foundation a reçu une subvention de 90 millions $ de Category Labs pour financer ses opérations sur 2024–2026. Cette subvention est intégrée dans les 262 millions $ levés par Monad Labs lors de l’ensemble des tours.

Principaux termes de la vente

- Période de vente des tokens : du 17 novembre 2025 à 14h00 UTC au 23 novembre 2025 à 02h00 UTC

- Allocation de tokens : jusqu’à 750 millions MON (7,5 % de la supply totale initiale)

- Prix de vente : 0,025 $ par MON. En cas de souscription intégrale, l’opération lèvera 187,5 millions $.

- Investissement minimum : 100 $ ; investissement maximum : 100 000 $ (les membres Coinbase One peuvent disposer de seuils supérieurs selon la politique de la plateforme)

- FDV : 2,5 milliards $

- Allocation ascendante en cas de sursouscription : Pour garantir une participation élargie et éviter la concentration auprès des gros acheteurs, le document détaille un mécanisme « remplissage ascendant ». En cas de sursouscription, ce procédé vise une répartition équitable et limite les allocations importantes.

- Exemple : Pour une vente de 1 000 tokens, trois utilisateurs (petit/moyen/gros) demandent respectivement 100/500/1 000 tokens. Lors du premier tour, chacun reçoit 100 (il reste 700 tokens ; le petit acheteur est entièrement servi). Au second tour, les 700 restants sont répartis à parts égales entre les acheteurs moyen et gros (350 chacun). Distribution finale : petit = 100, moyen = 450, gros = 450.

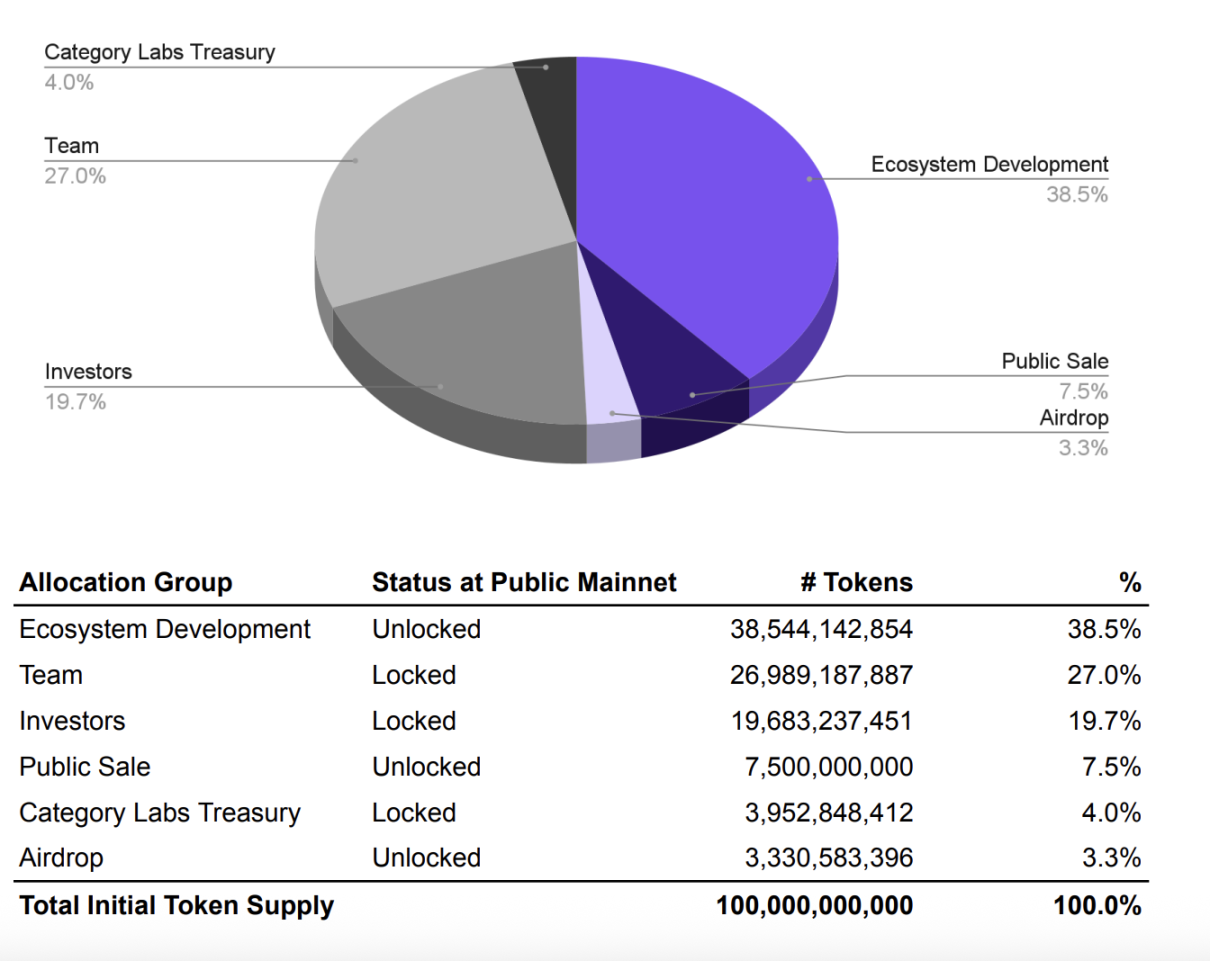

Allocation et distribution des tokens

Le modèle de tokenomics MON est présenté ci-dessous :

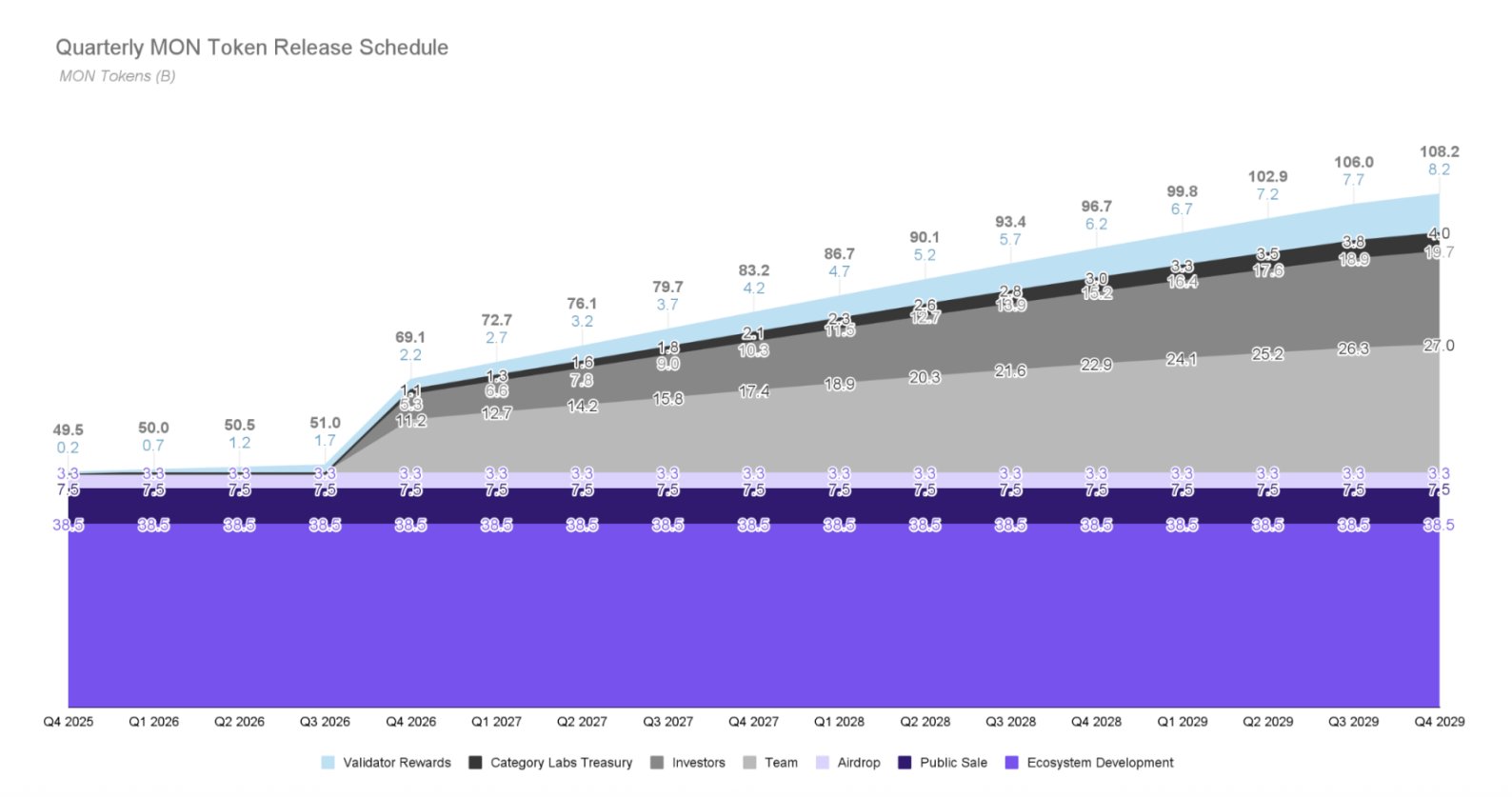

Le graphique ci-dessous présente le calendrier de distribution prévisionnel :

Au lancement du réseau principal, près de 4,94 milliards de tokens MON (49,4 %) seront débloqués. Parmi eux, environ 1,08 milliard MON (10,8 % de l’offre initiale) seront mis en circulation via la vente publique et l’airdrop, alors qu’environ 3,85 milliards MON (38,5 %) seront réservés au développement de l’écosystème. Ces tokens, bien que débloqués, restent gérés par la Monad Foundation et seront utilisés pour des subventions ou incitations sur plusieurs années, conformément au programme de validateurs de la Fondation.

Tous les tokens attribués aux investisseurs, membres de l’équipe et à la trésorerie de Category Labs seront verrouillés au lancement du réseau principal et suivront un calendrier de vesting précis. Ils resteront bloqués au minimum un an, l’ensemble des tokens initialement verrouillés devant être entièrement débloqués au quatrième anniversaire du lancement du réseau principal (T4 2029). Les tokens verrouillés ne sont pas éligibles à la mise en jeu.

Le document précise que la Monad Foundation pourra poursuivre les airdrops après le lancement, afin de stimuler l’exploration et l’adoption des applications et protocoles de l’écosystème Monad.

Supply future : 2 % d’inflation annuelle + déflation par burn des frais

- Inflation : Chaque bloc émet 25 MON en récompense des validateurs/stakers, soit une inflation annuelle d’environ 200 millions MON (2 % de l’offre initiale). Ce mécanisme vise à encourager la participation et renforcer la sécurité du réseau.

- Déflation : Tous les frais de transaction de base sont brûlés, ce qui réduit l’offre en circulation et compense partiellement la pression inflationniste.

Market making Monad et gestion de la liquidité

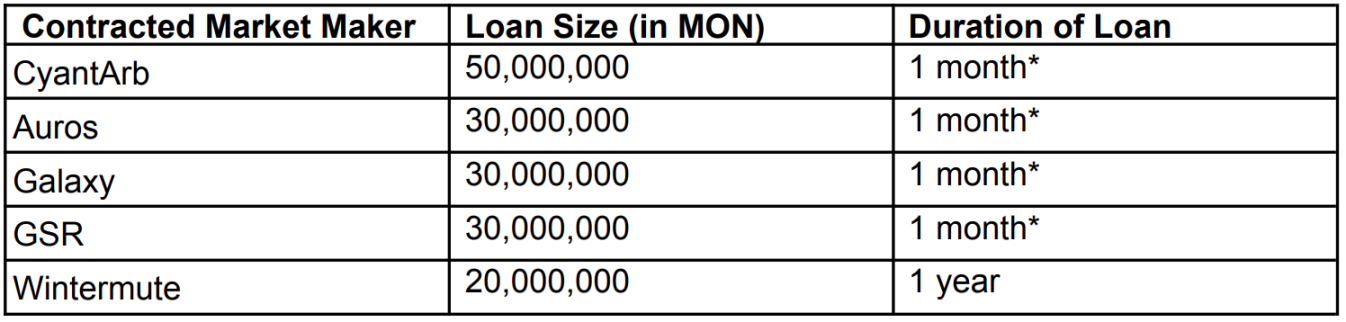

Pour assurer une liquidité solide après la cotation et garantir la transparence, MF Services (BVI) Ltd. a dévoilé ses partenariats market makers et ses dispositifs de soutien à la liquidité.

MF Services (BVI) Ltd. a conclu des accords de prêt avec CyantArb, Auros, Galaxy, GSR et Wintermute, pour un total de 160 millions de tokens MON prêtés. Les accords avec CyantArb, Auros, Galaxy et GSR sont d’une durée d’un mois (renouvelable mensuellement), celui de Wintermute s’étend sur un an. Coinwatch, tiers indépendant, surveille l’utilisation des tokens afin de garantir leur affectation à la liquidité de marché et prévenir tout usage abusif.

Par ailleurs, MF Services (BVI) pourra allouer jusqu’à 0,2 % de l’offre MON initiale en liquidité de départ pour les pools d’exchange décentralisé (DEX).

Analyse de la stratégie de market making de Monad

Transparence

Dans l’univers Web3, la transparence et la solidité des dispositifs de market making sont des enjeux majeurs. De nombreux projets traditionnels souffrent d’un déficit de confiance du fait de l’absence de divulgation sur leurs market makers. La démarche transparente de Monad dans ses disclosures Coinbase ICO rompt avec les normes de l’industrie.

La surveillance par Coinwatch garantit que les tokens prêtés sont dédiés au market making, ce qui renforce l’engagement du projet en matière de conformité.

Structure prudente

Les quatre market makers bénéficient de prêts d’un mois renouvelables ; seul Wintermute s’engage pour une durée annuelle. Cette organisation illustre l’approche prudente adoptée par Monad :

- Flexibilité : Les contrats courts autorisent des ajustements mensuels selon la performance. Les market makers peu performants peuvent être remplacés chaque mois.

- Limitation des risques : L’engagement annuel de Wintermute assure une base de liquidité pérenne.

Ce dispositif garantit une liquidité initiale sans dépendance excessive à une seule entité, ni obligations à long terme trop contraignantes.

Allocation prudente

Face à une quantité totale de 10 milliards, les 160 millions MON prêtés pour le market making ne représentent que 0,16 % — une allocation particulièrement conservatrice. Cela témoigne notamment de :

- La volonté de limiter l’intervention directe sur le marché

- La maîtrise du risque de dilution des tokens

- Une stratégie axée sur le marché : privilégier l’activité de trading organique plutôt qu’un soutien artificiel des prix

La Fondation pourra également déployer jusqu’à 0,2 % (200 millions MON) en liquidité initiale d’exchange décentralisé (DEX), renforçant cette logique prudente.

Risques potentiels

Le document de vente Monad indique que le projet a privilégié une posture très conservatrice entre découverte du prix initial et décentralisation à long terme.

Au prix pré-cotation de 0,0517 $, ces prêts ne valent que 8,27 millions $. Comparé aux quotas de 2 à 3 % pratiqués sur d’autres projets, ce niveau pourrait s’avérer insuffisant pour soutenir la liquidité en cas de forte pression vendeuse.

De plus, l’allocation initiale de liquidité d’exchange décentralisé (DEX) par la Fondation est limitée à 0,2 % (200 millions MON), présentée comme « possible » plutôt que garantie. Ce montant peut éviter une pénurie totale de liquidité au lancement, mais il est peu probable qu’il assure une liquidité profonde. La documentation officielle souligne également les risques relatifs à la liquidité DEX et exchange centralisé (CEX), agissant comme avertissement préventif.

Pour les investisseurs, cela signifie que le MON pourra connaître une forte volatilité après le lancement si l’activité de trading organique et le soutien naturel à l’achat font défaut. Il est donc pertinent d’évaluer, au-delà des fondamentaux et des perspectives à long terme, la liquidité de marché à l’ouverture et les mécanismes de découverte du prix.

Avertissement :

- Cet article est republié depuis [Foresight News]. Les droits d’auteur demeurent la propriété de l’auteur original [KarenZ, Foresight News]. Pour toute question concernant la republication, veuillez contacter l’équipe Gate Learn pour un traitement rapide conformément aux politiques en vigueur.

- Avertissement : Les opinions et analyses présentées ici sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les versions de cet article dans d’autres langues sont traduites par Gate Learn et ne peuvent être copiées, diffusées ou plagiées sans citation appropriée à Gate.