#YenHits40YearLow بلغ الين الياباني أضعف مستوياته مقابل الدولار الأمريكي منذ عام 1986، محققًا علامة فارقة تاريخية أحدثت تموجات كبيرة في الأسواق المالية العالمية. واعتبارًا من أواخر يونيو 2026، انخفض الين إلى حوالي 162.27 لكل دولار، مما يمثل انخفاضًا بنسبة 12.51 بالمائة منذ بداية العام. هذا الضعف غير المسبوق في أحد العملات الاحتياطية الرئيسية في العالم يتطلب فحصًا دقيقًا لأسبابه وآثاره، وخاصة تأثيره على سوق العملات المشفرة.

موقف سعر الصرف الحالي والسياق التاريخي

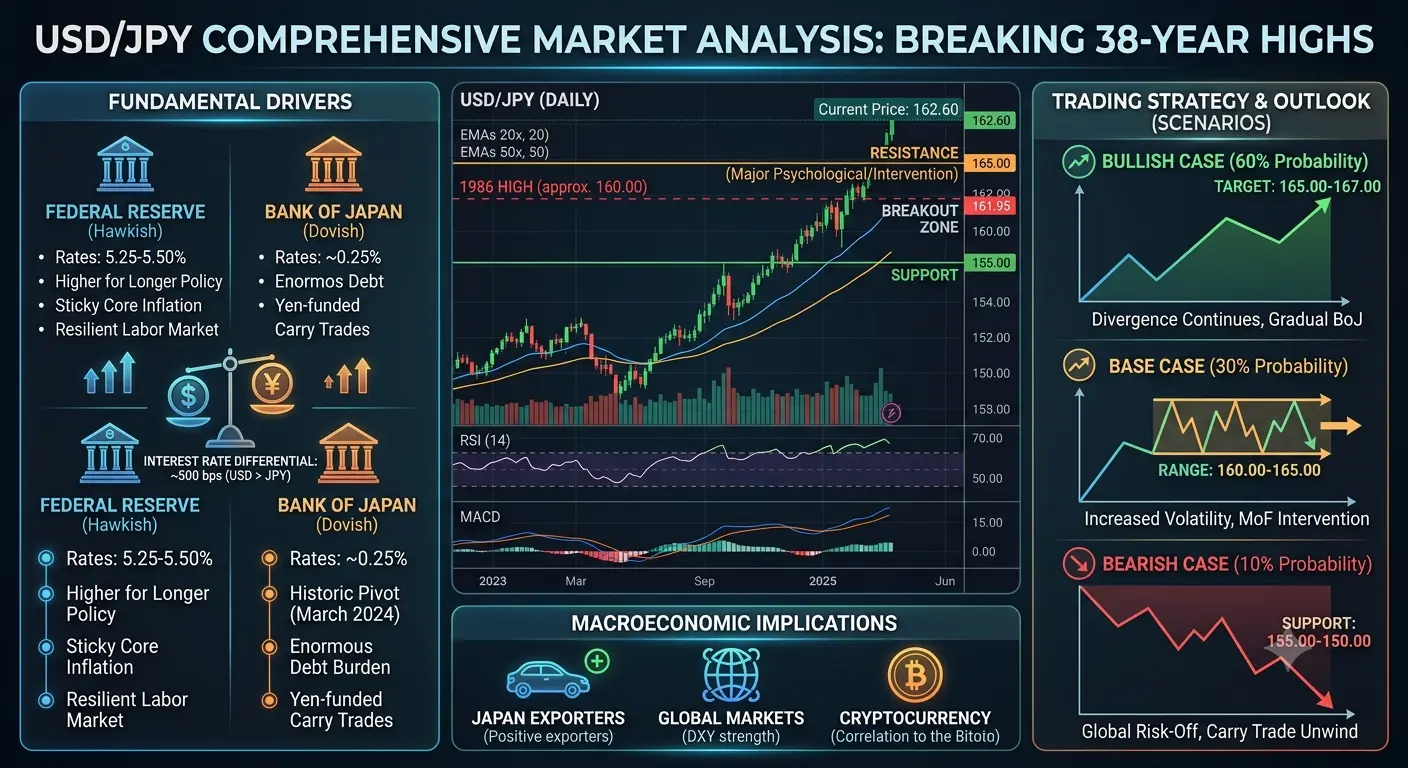

يتداول زوج الدولار الأمريكي/الين الياباني حاليًا في نطاق يتراوح بين 161.80 و162.27، بعد أن اخترق الين الحاجز النفسي الحرج البالغ 160 لكل دولار عدة مرات خلال عام 2026. ولتوضيح ذلك من منظور تاريخي، آخر مرة تداول فيها الين عند هذه المستويات كانت خلال عصر اتفاقية بلازا في منتصف الثمانينيات. انخفضت العملة بنحو 0.1 بالمائة لتلامس 161.96 مقابل الدولار، مخترقة مستوى 161.95 الذي تم لمسه في يوليو 2024 خلال حملة التدخل اليابانية السابقة. تجاوز مستوى 161.96 مقابل الدولار سيترك الين عند أضعف مستوياته منذ عام 1986، وهو مستوى شوهد آخر مرة عندما كانت اليابان تعاني من تداعيات اتفاقية بلازا.

يحافظ سوق صرف العملات الأجنبية لزوج الدولار/الين على سيولة كبيرة، حيث بلغ متوسط حجم التداول اليومي مستويات غير مسبوقة. وفقًا للمسح الثلاثي لبنك التسويات الدولية الذي أُجري في أبريل 2025، بلغ تداول العملات الأجنبية العالمي 9.6 تريليون دولار يوميًا، بزيادة قدرها 28 بالمائة عن عام 2022. ظلت مقايضات العملات الأجنبية الأداة الأكثر تداولًا مع ارتفاع متوسط حجم التداول اليومي إلى 4 تريليون دولار. تؤكد هذه السيولة الضخمة على أهمية تحركات الين للاستقرار المالي العالمي.

الأسباب الجذرية لانخفاض قيمة الين

ينبع الانخفاض الحاد في قيمة الين من عوامل مترابطة متعددة. في المقام الأول، فارق أسعار الفائدة الكبير بين اليابان والولايات المتحدة. حافظ بنك اليابان على سياسة نقدية فائقة التيسير لعقود، مع أسعار فائدة قريبة من الصفر لفترات طويلة. بينما رفع بنك اليابان أسعار الفائدة إلى 0.75 بالمائة في ديسمبر 2025 ثم إلى 1 بالمائة في يونيو 2026، لا يزال هذا أقل بكثير من سعر الفائدة السياسي للاحتياطي الفيدرالي. خلقت هذه الفجوة الواسعة بين تكاليف الاقتراض اليابانية والأمريكية حوافز قوية لتجارة المناقلة بالين.

تمثل تجارة المناقلة بالين أحد أهم محركات ضعف العملة. تتضمن هذه الاستراتيجية اقتراض الين الرخيص بأسعار فائدة يابانية منخفضة، وتحويله إلى دولارات أو عملات أخرى، واستثماره في أصول ذات عائد أعلى في الخارج. تقدر مورجان ستانلي أن حوالي 500 مليار دولار من مراكز المناقلة بالين القائمة لا تزال نشطة في الأسواق العالمية. أبلغت صناديق التحوط عن بناء واحدة من أكبر رهاناتها الهبوطية ضد الين الياباني منذ سنوات، مع تراكم حوالي 85,000 عقد بيع صافي مع اشتداد الضغط على العملة.

حاولت السلطات اليابانية مواجهة هذا الانخفاض من خلال تدخلات ضخمة في سوق الصرف الأجنبي. نشرت وزارة المالية أكثر من 11.7 تريليون ين، أي ما يعادل حوالي 72.8 إلى 73.5 مليار دولار، في عمليات تدخل من أبريل إلى مايو 2026. على الرغم من هذا الإنفاق المذهل، عاد الين للتداول نحو مستوى 160 لكل دولار، مما أدى عمليًا إلى محو الارتفاع المؤقت الذي وفرته التدخلات.

كما لعبت ديناميكيات التضخم دورًا حاسمًا. تراجع التضخم الأساسي في اليابان إلى 1.4 بالمائة في أبريل 2026، وهو أدنى مستوى له منذ مارس 2022، مع بلوغ التضخم الإجمالي أيضًا 1.4 بالمائة، مما يمثل الشهر الرابع على التوالي دون هدف البنك المركزي البالغ 2 بالمائة. عزز هذا التخفيض المستمر لأهداف التضخم حالة الاستمرار في التيسير النقدي، حتى مع تشديد السياسات في الاقتصادات الكبرى الأخرى.

التأثير على الاقتصاد المحلي الياباني

خلق الين الضعيف تحديات كبيرة للأسر والشركات اليابانية. ارتفعت أسعار واردات الطاقة والغذاء بشكل كبير، مما تسبب في ألم حقيقي للمستهلكين مع رفع العملة الأضعف تكاليف السلع الأساسية. جعل اعتماد اليابان على واردات الطاقة هذا الأمر حادًا بشكل خاص، حيث يأتي ما يقرب من 95 بالمائة من النفط الخام من منطقة الخليج بما في ذلك 40 بالمائة من المملكة العربية السعودية و43 بالمائة من الإمارات العربية المتحدة.

استفاد المصدرون اليابانيون نظريًا من ضعف الين، حيث أصبحت منتجاتهم أكثر تنافسية من حيث السعر في الأسواق الدولية. نمت الصادرات اليابانية في مايو بأسرع وتيرة لها منذ نوفمبر 2022، بارتفاع قدره 17 بالمائة على أساس سنوي، متجاوزة التوقعات. ارتفعت الواردات بنسبة 12.5 بالمائة على أساس سنوي في مايو، وهو أعلى مستوى منذ يناير 2025. ومع ذلك، تم توزيع الفوائد بشكل غير متساو، حيث حصلت الشركات المتعددة الجنسيات الكبيرة على مزايا بينما تواجه الشركات الصغيرة الموجهة محليًا تكاليف مدخلات أعلى.

يشهد الاقتصاد حاليًا ظروف ركود تضخمي، حيث يتوقع بنك اليابان نموًا بنسبة 0.5 بالمائة فقط في عام 2026، أي ما يعادل خُمس معدل التضخم الداخلي البالغ 2.8 بالمائة. انخفضت الأجور الحقيقية لمدة أربع سنوات متتالية، مع انخفاض بنسبة 1.3 بالمائة في عام 2025. ارتفعت الأجور الاسمية بأسرع وتيرة منذ ما يقرب من ثلاثة عقود في ديسمبر 2025، مما دعم قرار بنك اليابان برفع أسعار الفائدة، لكن هذا لم يترجم إلى تحسين القوة الشرائية للأسر.

التأثيرات على الأسواق المالية العالمية وقطاع العملات المشفرة

لضعف الين التاريخي آثار عميقة على أسواق العملات المشفرة من خلال عدة آليات نقل. وأهمها مخاطر إنهاء تجارة المناقلة. عندما يقوم المتداولون بإنهاء تجارة المناقلة، فإنهم لا يبيعون الين فقط؛ بل يجمعون النقود في كل مكان لإغلاق المراكز، مما قد يؤدي إلى تقلبات واسعة في السوق. من المحتمل أن تكون البيتكوين والأصول الرقمية الأخرى من بين الأصول الأكثر تضررًا خلال حلقات الإنهاء هذه.

جادل آرثر هايز بأن ضعف الين الياباني قد يشعل بشكل متناقض موجة صعود للعملات المشفرة ترفع البيتكوين إلى مستويات جديدة، حيث يسعى المستثمرون اليابانيون إلى بدائل كملاذات للقيمة. يشير المنطق إلى أنه مع فقدان الأصول الآمنة التقليدية مثل الين جاذبيتها، قد تتدفق رؤوس الأموال إلى البيتكوين والعملات المشفرة الأخرى كتحوطات بديلة ضد انخفاض قيمة العملة.

ومع ذلك، فإن الخطر الأكثر إلحاحًا يكمن في احتمالية الإنهاء السريع لتجارة المناقلة. إذا أشار بنك اليابان إلى تشديد أكثر حدة، فإن التراكم الكبير للمراكز البيعية المضاربة على الين يزيد من خطر حدوث ضغط قصير حاد. قد يؤدي مثل هذا الحدث إلى ارتفاع الين وإجبار تصفية المراكز الممولة بالين عبر الأسواق العالمية، بما في ذلك حيازات العملات المشفرة.

أصبح الارتباط بين ضعف الين وأداء العملات المشفرة أكثر وضوحًا. خلال فترات استقرار الين، أظهرت أسواق العملات المشفرة مرونة أكبر، بينما تزامنت تقلبات الين مع زيادة الاضطراب في سوق العملات المشفرة. يعكس هذا العلاقة ديناميكيات المخاطرة والإقبال على المخاطرة الأوسع التي تحكم الأسواق المالية العالمية، حيث غالبًا ما يعمل الين كعملة تمويل للمراكز ذات الرفع المالي عبر فئات الأصول.

استجابة سياسة بنك اليابان والنظرة المستقبلية

يجد بنك اليابان نفسه في موقف صعب، حيث يوازن بين الحاجة لدعم العملة ومخاطر خنق التعافي الاقتصادي. رفع البنك المركزي سعر الفائدة السياسي إلى 1 بالمائة في يونيو 2026، وهو أعلى مستوى في أكثر من ثلاثة عقود، مسرعًا عملية التطبيع السياسي التي بدأت في عام 2024. ترك المحافظ كازو أويدا الباب مفتوحًا لزيادات إضافية في أسعار الفائدة، على الرغم من أن وتيرة التطبيع لا تزال غير مؤكدة.

تشير توقعات السوق إلى أن زوج الدولار/الين قد يتداول في نطاق 160 إلى 180 خلال الأشهر الاثني عشر القادمة، مع بعض التوقعات التي تشير إلى حركة محتملة نحو 180 إلى 193 على المدى الطويل. ومع ذلك، تفترض هذه التوقعات استمرار التباعد بين السياسات النقدية اليابانية والأمريكية، وهو ما قد يضيق إذا بدأ الاحتياطي الفيدرالي في خفض أسعار الفائدة بينما يواصل بنك اليابان رفعها.

تعهدت وزيرة المالية اليابانية ساتسوكي كاتاياما بأن السلطات مستعدة للاستجابة بشكل مناسب لتحركات العملة في أي وقت، بما في ذلك اتخاذ إجراءات حاسمة كما تم التأكيد بين اليابان والولايات المتحدة. أشارت جوليا وانغ، كبير مسؤولي الاستثمار في شمال آسيا في نومورا، إلى أن اليابان يمكن أن تتدخل في سوق الصرف الأجنبي بعد انزلاق الين إلى أدنى مستوياته الجديدة في عقود، على الرغم من أن أي تأثير على الأسواق الأوسع قد يكون قصير الأجل.

الآثار على الاستقرار المالي العالمي

لضعف الين آثار تمتد إلى ما وراء اليابان وأسواق العملات المشفرة. يعني دور العملة كعملة تمويل رئيسية أن انخفاض قيمتها يؤثر على ظروف السيولة العالمية. عندما يضعف الين، فإنه يزيد فعليًا من عرض التمويل الرخيص المتاح للتداولات ذات الرفع المالي عبر الأسواق العالمية. على العكس من ذلك، أي ارتفاع مفاجئ في الين قد يؤدي إلى تصفية قسرية وتأثيرات عدوى.

رسمت الحالة أوجه تشابه مع حالة الذعر في السوق في أغسطس 2024، عندما تسبب رفع مفاجئ لسعر الفائدة من بنك اليابان في انهيار بنسبة 12 بالمائة في يوم واحد لمؤشر نيكاي 225 وتقلبات كبيرة عبر الأسواق العالمية. بينما تم الإعلان عن رفع سعر الفائدة في يونيو 2026 وبالتالي كان أقل إزعاجًا، تبقى نقاط الضعف الأساسية قائمة.

بالنسبة لمستثمري العملات المشفرة، أصبح مراقبة قرارات أسعار الفائدة لبنك اليابان وبيانات التدخل الياباني وسعر صرف الدولار مقابل الين أمرًا ضروريًا. يعني الترابط بين الأسواق المالية العالمية أن التطورات في طوكيو يمكن أن يكون لها آثار فورية وكبيرة على أسعار الأصول الرقمية وظروف السيولة وأحجام التداول.

الخلاصة

يمثل انخفاض الين الياباني إلى أدنى مستوياته في 40 عامًا أحد أهم تحركات العملات في التاريخ المالي الحديث. مع تداول سعر صرف الدولار/الين بالقرب من 162 مع ظهور علامات ضئيلة على التعافي الكبير على الرغم من التدخلات الضخمة ورفع أسعار الفائدة، يظل الوضع متقلبًا وربما متقلبًا. الأسباب متجذرة بعمق في تباعد السياسة النقدية وديناميكيات تجارة المناقلة وعوامل هيكلية اقتصادية ستستغرق وقتًا لحلها.

بالنسبة لأسواق العملات المشفرة، فإن الآثار مختلطة ولكنها كبيرة. بينما ارتبط ضعف الين تاريخيًا بزيادة الشهية للمخاطرة وتدفقات رأس المال المحتملة إلى الأصول البديلة، تشكل المخاطر المصاحبة لإنهاء تجارة المناقلة والصدمات السيولة العالمية سيناريوهات هبوطية كبيرة. سيكون من الحكمة للمستثمرين مراقبة التطورات في السياسة النقدية اليابانية عن كثب، حيث ستستمر القرارات المتخذة في طوكيو في التأثير على الأسواق العالمية وتقييمات الأصول الرقمية في الأشهر المقبلة.

يمثل البيئة الحالية فرصًا ومخاطر لمشاركي سوق العملات المشفرة. سيكون فهم التفاعل المعقد بين ديناميكيات الين وسياسة البنك المركزي وظروف السيولة العالمية أمرًا ضروريًا للتنقل في المشهد المتطور لاستثمار الأصول الرقمية في الفترة القادمة.

@Gate_Square