I. ETH مقابل BTC: الاختلافات الجوهرية في خصائص الأصول

بينما يعد كل من BTC وETH أصول العملات الرقمية وغالباً ما يتم مناقشتهما معاً فيما يخص حركة السعر، إلا أنهما مختلفان جوهرياً من حيث الخصائص المالية والوظائف الاقتصادية.

BTC: أشبه بـ”أصل مالي”

تتركز خصائص Bitcoin الأساسية في سردية واضحة:

- معروض ثابت (21 مليون)

- آلية تنصيف واضحة

- ندرة متزايدة بمرور الوقت

- حالة استخدام بسيطة مع تغيرات بطيئة

بالتالي في التمويل التقليدي، يُنظر إلى BTC بشكل طبيعي على أنها:

- ذهب رقمي

- مخزن للقيمة طويل الأجل

- أداة كلية للتحوط ضد مخاطر العملات الورقية

منطق قيمة BTC هو في الأساس “الاحتفاظ يعادل المشاركة”. لا تحتاج لاستخدامها أو فهم تقنية معقدة، فقط آمن بندرتها وأمن شبكتها.

ETH: أشبه بـ”أصل منصة”

تلعب ETH دوراً مختلفاً تماماً. Ethereum ليست “أصلاً أحادي الغرض”، بل هي:

- منصة حوسبة لامركزية.

- طبقة تسوية لاقتصاد البلوكشين

- بنية تحتية للعقود الذكية والنشاط المالي

تأتي قيمة ETH ليس فقط من “وجودها”، بل من:

- استخدام الشبكة.

- نشاط التطبيقات

- العمليات المالية المستمرة

BTC هي أصل يتم “الاحتفاظ به”، وETH هي شبكة يتم “استخدامها”. وهذا الاختلاف الجوهري يعني أن تأثير آلية الـ ETF مختلف بطبيعته لكل منهما.

II: الجدل الأساسي الأول حول صناديق ETH ETFs: عدم وجود إمكانية التخزين

دور التخزين في نظام ETH

في ظل نظام PoS (إثبات الحصة)، التخزين ليس اختيارياً بل أساسياً:

- يقوم المدققون بتأمين الشبكة عبر التخزين.

- تعتمد عمليات الشبكة على ضمانات اقتصادية مخزنة

- يحصل حاملو العملات على مكافآت كتل مستمرة من خلال التخزين

بالنسبة لحاملي ETH على المدى الطويل، فإن ETH ليست مجرد أصل سعري، بل هي “رأس مال شبكة” يولد عائداً على السلسلة.

مكافآت التخزين هي جزء أساسي من عوائد ETH وطريقة تقييمها على المدى الطويل.

الصراع الهيكلي داخل إطار الـETF

في هيكل ممتثل لـETH ETF:

- يتم الاحتفاظ بـETH من قبل الحراس

- لا توجد مشاركة في التخزين على السلسلة

- لا توجد مسؤوليات للمدققين

- لا يتم توليد مكافآت تخزين

هذا يعني أن ETH ETF يحتفظ بـ”نسخة خاملة وساكنة وغير مدرة للعائد” من ETH.

التداعيات الهيكلية

هذا الاختلاف ليس ثانوياً، فهو يؤثر مباشرة على جاذبية الـETF:

- بالنسبة للحاملين على المدى الطويل، يضعف هيكل العائد،

- هناك فجوة واضحة في العائد مقابل الاحتفاظ الأصلي،

- لا يمكن لـ الـETF التقاط “القيمة النفعية” لـ ETH،

هذا هو السبب في أن الحماس لصناديق ETH ETFs كان أقل بكثير من صناديق BTC ETFs منذ اليوم الأول.

III. الجدل الثاني: التقاط قيمة ETH أقل “تمويلاً”

منطق قيمة BTC: سهل النمذجة

المنطق المالي لـBTC مباشر للغاية:

- مسار عرض واضح

- ندرة قابلة للقياس الكمي

- سردية مستقرة مع تغير بطيء

هذا يجعل BTC مثالية لـ:

- تحويلها إلى ETF

- إدراجها في المحافظ الكلية.

- تحليلها عبر النماذج المالية التقليدية

مصدر قيمة ETH: متعدد الطبقات وديناميكي

تأتي قيمة ETH من نظام معقد:

- رسوم الغاز

- الطلب الناتج عن تفاعلات التطبيقات

- عوائد تسوية الطبقة الثانية

- آليات متطورة مثل MEV ورسوم البلوب

هذه المتغيرات:

- تتغير مع الترقيات التقنية

- تتعدل مع هيكل المنظومة

- لا يمكن التقاطها بمقياس واحد.

بالنسبة لمستثمري الـETF، تبدو ETH كنظام اقتصادي يتطور باستمرار، وليس كأصل ساكن.

IV. الجدل حول علاقة ETH ETF مع الطبقات 2

سؤال متكرر: هل سيؤدي نمو الطبقة 2 إلى تمييع قيمة ETH؟

من منظور الـETF:

يتساءل المستثمرون التقليديون غالباً:

- تحدث الكثير من المعاملات على L2s

- يبدو أن دخل الغاز في الشبكة الرئيسية ينخفض

- هل تكسب ETH أقل؟

هذا القلق ليس بلا أساس؛ فعملية التقاط قيمة ETH تنتقل من “الرسوم المباشرة” إلى “التسوية على مستوى النظام”.

المشكلة الحقيقية ليست في وجود القيمة،

بل في:

- هل هي بديهية؟

- هل يسهل تمثيلها بالمنتجات المالية؟

- هل يمكن سردها كقصة بسيطة؟

تجعل الطبقة الثانية ETH أشبه بطبقة تسوية/أمن عالمية بدلاً من مجرد محرك لرسوم المعاملات، وهو من الناحية التقنية ترقية، ولكن من الناحية السردية يصعب على التمويل استيعابه.

V. لماذا كانت استجابة السوق لـETH ETFs أكثر هدوءاً؟

مقارنة برد الفعل القوي لصناديق BTC ETFs بعد الإطلاق، شهدت صناديق ETH ETFs استجابة أكثر خفوتاً، ليس لأن ETH ليست مهمة، بل لأن:

- السردية ليست أحادية بما يكفي

- نموذج العائد ليس بديهياً

- المنطق التقني والمالي متشابك بعمق

من وجهة نظر TradFi، تشبه ETH شركة منصات تكنولوجية بنماذج أعمال/مسارات تقنية متغيرة باستمرار، ويصعب تقييمها بنسبة مكرر الربحية (PE) أو مؤشرات فردية، على عكس هدف الشراء والاحتفاظ البسيط.

VI. التفاوت في تدفقات الأموال بين صناديق ETH وBTC ETFs

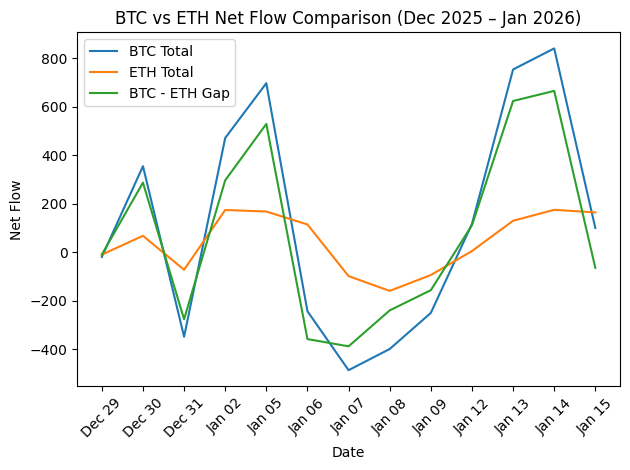

مخطط تدفق أموال BTC مقابل ETH (ديسمبر 2025 – يناير 2026)

مصدر البيانات: https://farside.co.uk/btc/

يوضح الرسم البياني أنه خلال هذه الفترة، شهدت BTC تقلبات أكبر بكثير في تدفقات الأموال من ETH، خاصة في 2 و5 و13–14 يناير، مما يعكس تركز الرغبة في المخاطرة في الأصول الرئيسية/ذات الاتجاه السائد عندما يسخن السوق.

على النقيض من ذلك، كانت تدفقات ETH أكثر ثباتاً؛ إيجابية في الغالب ولكن بتقلبات يومية محدودة، مما يشير إلى أن رأس المال كان مخصصاً بشكل هيكلي أكثر من كونه مدفوعاً بالمشاعر. بين 6 و9 يناير، شهد كلاهما صافي تدفقات خارجة؛ وكان تراجع BTC أكبر، مما يظهر أن الرافعة المالية/الأموال قصيرة الأجل تؤثر على BTC أكثر خلال التصحيحات.

بشكل عام: التغيرات في الفجوة بين BTC وETH هي مؤشر رئيسي لمشاعر المخاطرة؛ الاتساع السريع يشير إلى تركيز الاتجاه/رأس المال؛ التضييق أو الانعكاس يشير إلى تموضع دفاعي أو متوازن.

VII. هل لا تزال صناديق ETH ETFs مهمة؟

رغم الجدل، تظل صناديق ETH ETFs هامة لأنها:

- تجلب ETH إلى مناقشات التمويل السائد

- توفر تعرضاً سعرياً ممتثلاً ومنخفض الحواجز

- تعمل كخطوة أولى للمؤسسات نحو فهم ETH

لكن يجب أن يكون واضحاً: ETH ETF ليس الشكل المالي النهائي لـETH، فهو مجرد أداة انتقالية. إنه يسمح لـTradFi “برؤية” ETH ولكنه لا يمكنه التعبير بالكامل عن قيمتها الاستخدامية، أو هيكل عوائدها، أو إمكانات منظومتها.