稳定币市场长期存在发行方集中获取储备利息、交易所与支付平台推动流通却缺乏对等激励的结构性矛盾。USDC 与 USDT 占据较大市场份额,但其收益分配逻辑以发行方为中心;Global Dollar Network(GDN) 于 2024 年 11 月上线,试图以网络化协作重构这一分配关系。

从区块链与数字资产视角看,三者在链上均为 1:1 美元锚定的可组合资产,可在 DeFi、支付与 treasury 场景中互换使用。差异主要体现在链下发行治理、储备收益归属与监管透明度,而非单纯的技术标准或锚定机制。

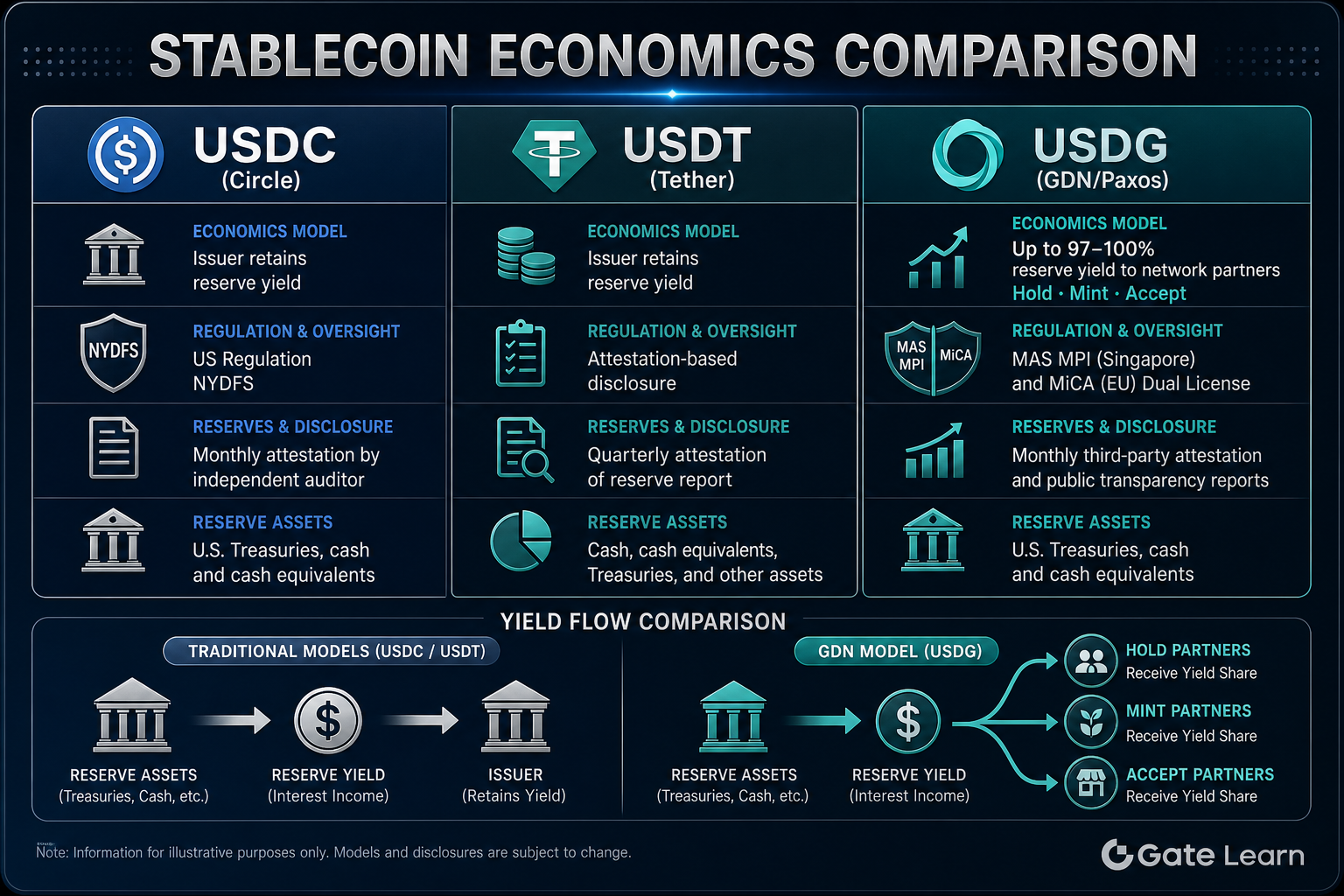

USDC/USDT 的稳定币经济学模式是什么?

USDC 由 Circle 发行,USDT 由 Tether Limited 发行,二者均遵循「发行方铸造—储备托管—链上流通—按需赎回」的基本路径。用户或机构将美元存入发行方指定账户后,发行方在链上铸造等值稳定币;赎回时销毁代币并返还美元。

储备资产通常包括现金、短期国债及货币市场工具等,存放于银行或托管机构。储备产生的利息(储备收益)在 USDC 与 USDT 模式下主要由 Circle 与 Tether 作为发行方保留,用于覆盖运营成本、合规支出及商业回报。交易所、钱包或商户若大量持有或推广 USDC、USDT,通常不自动获得与储备规模挂钩的系统化收益分成,除非另行签订商业协议。

该模式结构简单、决策集中,便于扩大流通规模;局限在于采用驱动方与储备收益错配,平台难以从储备回报中获得对等激励。USDC 主要受美国 NYDFS 等框架约束并定期 attestation;USDT 通过 attestation 披露储备,监管路径与 Circle 存在差异。

USDG/GDN 的稳定币经济学模式是什么?

USDG(Global Dollar)由 Paxos Digital Singapore(MAS MPI 牌照)与 Paxos Issuance Europe(MiCA 框架)发行,储备为现金及现金等价物,存放于隔离账户。与 USDC、USDT 相同,USDG 支持 1:1 美元铸造与赎回,普通链上持币者不直接享有储备利息。

Global Dollar Network(GDN)在 Paxos 发行层之上定义网络规则与收益分配框架。经 GDN 准入的企业伙伴按 Hold、Mint、Accept 三类角色 参与:Hold 指平台持有 USDG 余额,Mint 指向流通供应贡献增量,Accept 指接受 USDG 作为支付或入金手段。GDN 将储备收益的可分配比例向上述网络伙伴倾斜,最高可达约 97%–100%,具体比例与角色贡献以网络协议及伙伴合约为准。

该模式将稳定币经济学从「发行方独占收益」转向「驱动采用者分享收益」。平台无需独立申请稳定币牌照,即可在 Paxos 既有 MAS、MiCA 合规体系下接入 USDG,并通过 GDN 角色获取与储备规模或流量挂钩的回报。普通用户仍享有 1:1 赎回权,但不参与储备收益分成。

USDC、USDT、USDG 的储备收益归谁?一表看懂核心差异

以下从收益分配、参与门槛与持币者权益三个维度,对比三种稳定币的经济学结构:

| 对比维度 | USDC | USDT | USDG(GDN) |

|---|---|---|---|

| 发行方 | Circle | Tether | Paxos(MAS MPI / MiCA) |

| 储备收益主要归属 | 发行方(Circle) | 发行方(Tether) | GDN 网络伙伴(最高约 97%–100%) |

| 平台默认收益分成 | 无 | 无 | 有(Hold/Mint/Accept 角色) |

| 普通持币者储备利息 | 不直接享有 | 不直接享有 | 不直接享有 |

| 采用激励结构 | 发行方中心 | 发行方中心 | 网络化伙伴分成 |

图 1. 稳定币经济模型对比:USDC / USDT 的发行方留存收益,与 USDG 的 GDN 伙伴收益共享机制。

图 1. 稳定币经济模型对比:USDC / USDT 的发行方留存收益,与 USDG 的 GDN 伙伴收益共享机制。

收益归属对比表显示,USDC 与 USDT 的差异更多体现在发行主体与披露路径,经济学模式同属发行方保留储备收益;USDG 则在相同 1:1 锚定与 Paxos 合规发行前提下,通过 GDN 将储备回报重新导向驱动采用的网络伙伴。对机构而言,选择 USDG 参与 GDN 伙伴收益机制 意味着可能获得储备相关分成;对普通用户,三者均提供链上美元锚定与赎回权,但不直接派发储备利息。

USDC、USDT、USDG 的监管与透明度有何不同?

USDC 的发行与储备管理受美国各州货币传输牌照及纽约州金融服务局(NYDFS)等框架约束,Circle 定期发布储备 attestation 与构成披露。USDT 由 Tether 发行,通过 attestation 报告披露储备余额与构成,监管路径与披露标准与 Circle 存在差异,市场对其透明度评价历来存在讨论空间。

USDG 采用 Paxos 双实体、双牌照结构:Paxos Digital Singapore 持有新加坡金融管理局(MAS)Major Payment Institution 牌照,Paxos Issuance Europe 在欧盟 MiCA 框架下受芬兰 FIN-FSA 监督。储备由星展银行(DBS)担任主要托管伙伴,Paxos 定期发布月度储备报告与独立第三方 attestation。

| 对比维度 | USDC | USDT | USDG |

|---|---|---|---|

| 发行方 | Circle | Tether | Paxos(新加坡 + 欧洲双实体) |

| 主要监管框架 | 美国 NYDFS 等 | 多国运营、attestation 披露 | MAS MPI + MiCA |

| 储备类型 | 现金及合格资产 | 现金、国债等(按披露) | 100% 现金及现金等价物 |

| 披露方式 | 定期 attestation | 定期 attestation | 月度报告 + 独立 attestation |

| 托管银行 | 多家合作银行 | 按披露 | DBS(主要银行合作伙伴) |

监管与透明度对比表明,三者在 1:1 赎回承诺下均提供不同程度的储备披露,但合规路径与监督机构不同。USDG 的 MAS MPI 与 MiCA 双牌照布局,与 Paxos 在新加坡及欧洲的既有合规基础设施衔接;USDG 与 PYUSD、USDP 对比进一步呈现了 Paxos 体系内不同稳定币的发行主体与监管辖区差异。Circle 与 Tether 则分别依托美国及全球运营框架。用户与机构须结合所在司法辖区、披露偏好与合规要求综合评估,而非仅以流通规模作为唯一参照。

USDC、USDT、USDG 分别适合哪些使用场景?

USDC 在 DeFi 协议、机构托管与跨境结算中应用广泛,Ethereum 及多条链上的生态集成成熟,适合需要高流通性与广泛协议支持的场景。USDT 在中心化交易所交易对、亚洲及新兴市场流动性中占据重要位置,适合对交易深度与跨平台流转有较高需求的场景。

USDG 更适合希望以合规稳定币驱动业务、同时通过 GDN 角色获取储备收益分成的企业级参与方。交易所可同时承担 Hold、Mint 与 Accept,从持有余额、铸造增量与入金流量多维度获取网络回报;支付网关与商户平台可通过 Accept 角色激励 USDG 入金。普通用户若仅需链上美元锚定资产进行转账或 DeFi 交互,三者均可满足基本功能,但 USDG 的生态广度取决于 GDN 伙伴网络的持续扩张。

场景差异取决于参与者身份:机构评估 GDN 伙伴分成与 MAS、MiCA 合规路径时,USDG 提供差异化价值;个人用户关注流通性与链支持时,USDC 与 USDT 的现有生态覆盖仍具优势。

总结

USDG、USDC、USDT 均为 1:1 美元锚定稳定币,链上功能相似,但稳定币经济学与监管结构存在显著差异。USDC 由 Circle 发行、USDT 由 Tether 发行,储备收益主要由发行方保留;USDG 由 Paxos 在 MAS MPI 与 MiCA 框架下发行,GDN 将储备收益最高约 97%–100% 分配给 Hold、Mint、Accept 网络伙伴。普通持币者均不直接享有储备利息,机构参与方须根据收益分成、合规路径与生态集成需求选择适配标的。

FAQ

USDG 与 USDC、USDT 最大的区别是什么?

最大区别在于储备收益分配模式。USDC 与 USDT 的储备利息主要由 Circle 与 Tether 保留;USDG 通过 Global Dollar Network(GDN)将储备收益最高约 97%–100% 分配给经准入的网络伙伴,普通持币者不直接享有储备利息。

普通用户持有 USDG 能获得储备利息吗?

不能。USDG 白皮书规定,普通链上持币者不直接享有储备产生的利息。储备收益分配面向 GDN 网络中经准入的 Hold、Mint、Accept 伙伴。持币者享有 1:1 美元赎回权,但不参与储备回报分成。

USDC 和 USDT 的储备收益归谁?

USDC 的储备收益主要由 Circle 作为发行方保留;USDT 的储备收益主要由 Tether 作为发行方保留。交易所或平台推动 USDC、USDT 流通,通常不自动获得与储备规模挂钩的系统化收益分成。

USDG 的监管框架与 USDC、USDT 有何不同?

USDG 由 Paxos Digital Singapore(MAS MPI 牌照)与 Paxos Issuance Europe(MiCA 框架)双实体发行,储备由 DBS 托管并定期 attestation。USDC 主要受 Circle 在美国的 NYDFS 等框架约束;USDT 由 Tether 发行,通过 attestation 披露储备,监管路径与 Circle 存在差异。

GDN 网络伙伴如何获得储备收益?

经 GDN 准入的企业按 Hold、Mint、Accept 角色参与:Hold 按持有 USDG 余额、Mint 按铸造增量、Accept 按 inbound 流量获得储备收益分成,最高可达约 97%–100%。具体比例与准入条件以 GDN 网络协议及伙伴合约为准。

三种稳定币在 DeFi 中可互换使用吗?

三者在链上均为 ERC-20 等标准下的 1:1 美元锚定资产,可在支持的 DeFi 协议、钱包与跨链桥中使用。差异在于发行治理、储备收益归属与监管透明度,使用前须核实目标链上的合约为官方部署版本。

分享

目录

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币