稳定币在跨境支付、链上结算与 DeFi 中承担价值载体职能,但发行方如何设定费用、分配储备收益、开放治理参与,直接影响平台型企业的接入成本与长期对齐程度。理解 Open USD(OUSD)所定义的开放稳定币基础设施,有助于在横向对比中把握 OUSD 与既有主流稳定币的结构性分野。

从区块链视角看,USDC 与 USDT 已在多条公链广泛流通,DeFi 协议与交易所深度集成;OUSD 定位于面向企业级规模流转的开放基础设施,计划在 Solana、Base、Sui、Tempo 等链部署。对比三者差异,应聚焦机制设计而非优劣排序。

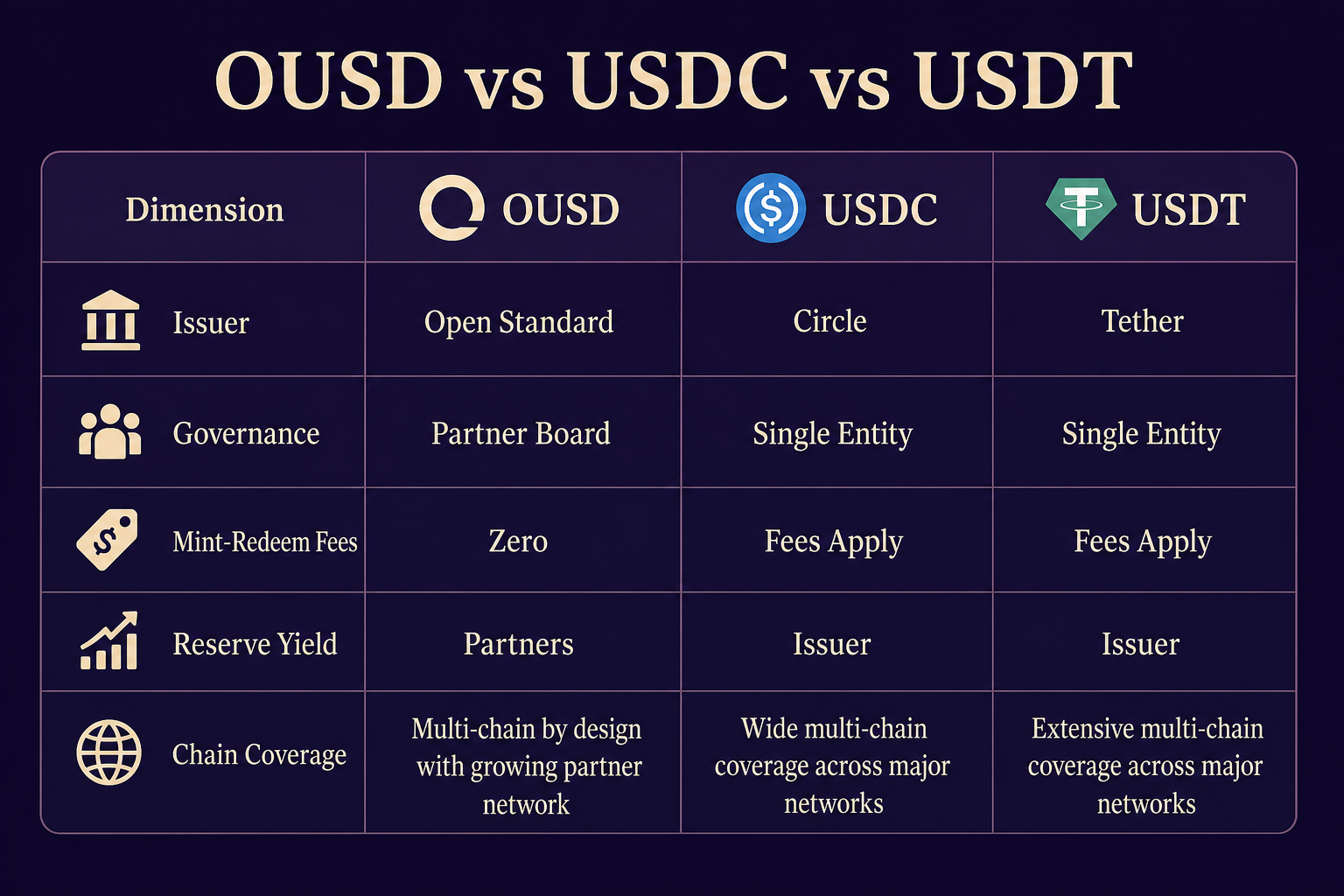

图 1. OUSD、USDC 与 USDT 在发行方、治理、费用、收益分配与链覆盖五个维度的核心差异对照。

USDC 是什么?

USDC(USD Coin)是由 Circle 发行并运营的 1:1 美元锚定稳定币,储备资产以现金及短期美国国债等高质量流动资产为主,定期接受独立第三方 attestation 披露。Circle 作为唯一发行方,掌控 USDC 的铸造赎回规则、合规策略与生态扩张路线图。

在治理层面,USDC 的决策权集中于 Circle 及其股东结构,合作伙伴与集成方对费率调整、储备策略变更的参与渠道相对有限。mint 与 redeem 面向机构用户通常设有费用门槛与合规审核流程,大规模赎回可能产生额外成本。储备资产产生的利息收益由 Circle 留存,普通链上持币者不直接分享储备回报。

在链覆盖方面,USDC 部署于以太坊及 Arbitrum、Base、Polygon 等 Layer 2,同时支持 Solana、Avalanche 等公链,是 DeFi 借贷、交易与链上支付中广泛采用的基础资产之一。

USDT 是什么?

USDT(Tether)是由 Tether Limited 发行并运营的 1:1 美元锚定稳定币,流通量长期位居稳定币市场前列。Tether 定期发布储备披露,储备构成包含现金、银行存款、美国国债及商业票据等资产类别,具体结构与披露频率以 Tether 公开报告为准。

在治理层面,USDT 的路线图、费率与合规安排由 Tether 独立决策,生态伙伴对核心规则调整的制度化参与机制相对有限。mint 与 redeem 费用因渠道、规模与合规要求而异,机构级赎回通常需完成 KYC 并可能承担手续费。储备收益归 Tether 留存,链上持币者不享有储备利息分配。

在链覆盖方面,USDT 支持的网络范围最广,涵盖以太坊、Tron、BNB Chain、Solana 及多条 Layer 2,在中心化交易所现货与衍生品交易中流动性深度突出,也是跨境转账场景中常用的链上美元载体。

OUSD 是什么?

Open USD(OUSD)是由 Open Standard 推动设计与运营的 1:1 美元锚定稳定币,面向全球企业级资金流转场景。Open Standard 为独立运营公司,治理结构由伙伴董事会主导,140+ 创始伙伴覆盖支付网络、金融机构、科技与区块链生态,决策面向集体利益而非单一实体。

OUSD 围绕三项原则构建经济模型:Build for scale 指零 mint/redeem 费用且无人工流量上限;Earn by default 将储备收益在扣除小额管理费后分配给驱动采用的生态伙伴;Govern collaboratively 通过伙伴董事会协作决定设计与运营方向。OUSD 铸造与赎回流程进一步拆解零费用铸造赎回的完整操作路径与合规节点。

储备资产存放于美国主要金融机构,遵循美国监管要求的储备管理标准。OUSD 计划年内上线,将在 Solana、Base、Sui、Tempo 等区块链流通。与 Global Dollar Network(GDN)下的 USDG 等新兴方案相比,OUSD 与 USDG(GDN)对比在治理主体与伙伴准入机制上亦存在差异。

一表看懂核心差异

下表从发行方、治理、mint/redeem 费用、储备收益分配与链覆盖五个维度,横向对比 OUSD、USDC 与 USDT 的结构性差异。

| 对比维度 | OUSD(Open Standard) | USDC(Circle) | USDT(Tether) |

|---|---|---|---|

| 发行方 | Open Standard | Circle | Tether Limited |

| 治理结构 | 伙伴董事会协作治理 | Circle 主导 | Tether 主导 |

| mint/redeem 费用 | 零费用,无人工流量上限 | 机构通道通常收费 | 因渠道与规模而异,赎回可能收费 |

| 储备收益分配 | 扣除管理费后归生态伙伴 | 归 Circle 留存 | 归 Tether 留存 |

| 链覆盖 | Solana、Base、Sui、Tempo(计划) | 以太坊、多条 L2、Solana 等 | 覆盖网络最广,含 Tron、以太坊等 |

| 生态定位 | 企业级开放基础设施 | 合规导向的 DeFi 与支付基础资产 | 流动性深度突出的多链交易载体 |

上表显示,三者差异集中在经济模型与治理开放性:OUSD 将费用降至零并将储备收益回流伙伴,USDC 与 USDT 则以发行方留存收益、机构通道收费为典型特征。链覆盖方面,USDT 当前网络最广,USDC DeFi 集成最深,OUSD 聚焦计划部署的特定公链生态。

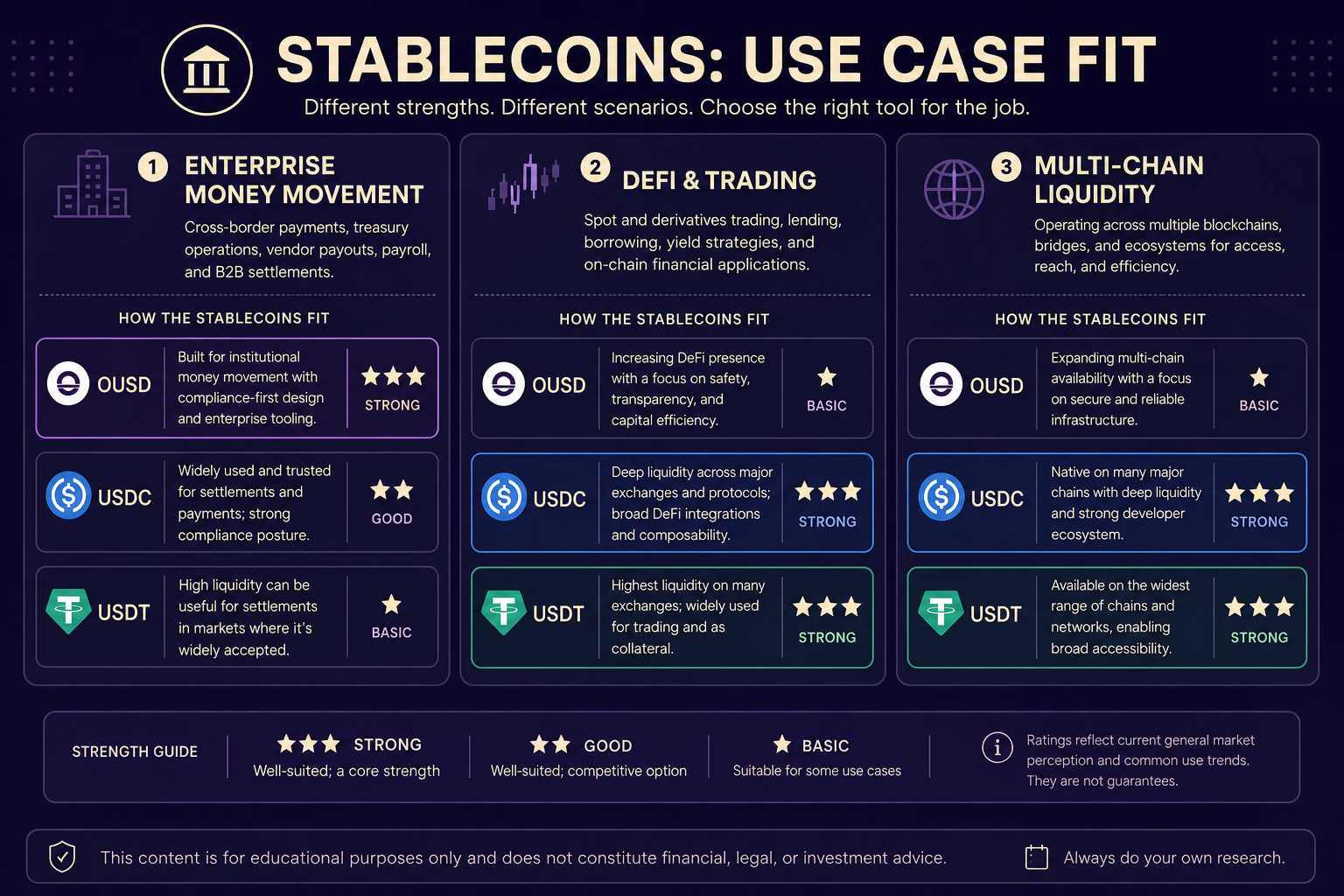

适用场景差异

三类稳定币因机制设计不同,在典型应用场景中的适配侧重点各有分野,不构成优劣排序。

企业级大规模资金流转:OUSD 的零 mint/redeem 费用与伙伴收益共享模型,面向支付网络、汇款平台与企业 treasury 等需要高频、大额铸造赎回的场景。驱动采用的平台可通过 Hold、Mint、Accept 等维度参与储备收益分配,降低长期流转成本。

合规导向的 DeFi 与链上金融:USDC 在以太坊及 Layer 2 生态的协议集成成熟,借贷、交易与收益策略中作为抵押品与结算资产的接受度较高,适合已建立合规框架的金融机构与 DeFi 协议。

多链流动性与交易深度:USDT 在中心化交易所与多条公链的流通量与交易对深度突出,适合需要跨链转账、现货交易与衍生品保证金等流动性优先的场景。

图 2. 三类稳定币在企业级资金流转、合规 DeFi 与多链交易场景中的机制适配侧重点。

图 2. 三类稳定币在企业级资金流转、合规 DeFi 与多链交易场景中的机制适配侧重点。

场景选择应基于业务需求、合规要求与技术集成条件独立评估,同一企业可能在不同业务线采用不同稳定币载体。

对比时有哪些局限?

横向对比时须注意三类结构性局限。其一,USDC 与 USDT 已长期流通,OUSD 计划年内上线,合约部署与赎回实操以实际上线公开信息为准。其二,三者储备收益均不面向普通链上持币者直接分配——OUSD 收益归 network partners,USDC 与 USDT 收益归发行方,不宜将收益机制等同于持币利息。其三,链覆盖不可直接等价:USDT 网络最广但各链流动性分布不均,USDC DeFi 集成更深,OUSD 实际流通取决于上线后采用进度。合规牌照、KYC 要求及仿冒代币风险须结合各发行方官网与合约地址独立核实。

总结

OUSD(Open Standard)、USDC(Circle)与 USDT(Tether)均锚定美元,核心差异体现在治理结构、mint/redeem 费用与储备收益分配:OUSD 以伙伴董事会协作治理、零费用流转与收益回流伙伴为特征;USDC 与 USDT 由单一发行方主导,机构通道通常收费,储备收益归发行方留存。链覆盖方面,USDT 网络最广,USDC DeFi 集成最深,OUSD 聚焦计划部署的 Solana、Base、Sui、Tempo 生态。场景适配应基于企业支付、DeFi 集成或多链流动性等具体需求独立判断,而非单一优劣结论。

FAQ

OUSD 与 USDC、USDT 最大的机制差异是什么?

最大差异在治理与经济模型:OUSD 由 Open Standard 伙伴董事会协作治理,零 mint/redeem 费用且储备收益分配给生态伙伴;USDC 与 USDT 由 Circle 与 Tether 单一主导,mint/redeem 通常收费,储备收益归发行方留存。

三者的 mint/redeem 费用有何不同?

OUSD 设计为零 mint/redeem 费用且无人工流量上限。USDC 面向机构的铸造赎回通道通常设有费用与合规审核。USDT 的费用因渠道、规模与赎回方式而异,机构级赎回可能承担手续费。

储备收益归谁?普通持币者能分享吗?

OUSD 储备收益在扣除 Open Standard 小额管理费后分配给 network partners,普通链上持币者不直接享有。USDC 与 USDT 的储备收益均归 Circle 与 Tether 留存,链上持币者亦不分享储备利息。

哪条链上更容易找到这三种稳定币?

USDT 覆盖的区块链网络数量最广。USDC 在以太坊及多条 Layer 2 的 DeFi 协议中集成成熟。OUSD 计划在 Solana、Base、Sui、Tempo 等链流通,具体部署以实际上线公开信息为准。

对比时有哪些常见误解?

常见误解包括:将储备收益等同于持币利息、以链数量代替场景匹配度、忽略 OUSD 上线前信息不确定性,以及将机制差异等同于投资优劣判断。

分享

相关文章

Master Protocol:激活 BTC 生息潜力

什么是 Fluid(FLUID)?一文了解 Fluid 的流动性基础设施与 DeFi 聚合机制

Fluid(FLUID)代币经济模型解析:用途、分配与激励机制

链上数据分析:六个分析工具介绍及使用案例