在传统借贷体系中,资金提供者与借款方之间通常需要经过多个中介机构,例如银行、信贷平台或清算机构。这种结构虽然成熟,但也导致融资周期较长、成本较高,并限制了跨境融资的发展。PACT 通过信用基础设施将资金提供者与借款机构直接连接,使稳定币资本能够更灵活地进入全球债务市场。

在实际运作过程中,PACT 不仅提供借贷渠道,还承担资金管理、信用评估、还款跟踪与风险控制等功能。这种多层结构使借贷流程更加透明,同时提升市场参与者对信用风险的可见性,从而优化资金配置效率。

从整体流程来看,PACT 的运作通常包括资金进入、信用评估、借贷发放、资金使用与还款回流等阶段。不同参与者在这些阶段中承担不同角色,共同形成一个完整的信用基础设施,使稳定币资本能够更高效地进入现实经济场景。

PACT 信用基础设施概述

PACT 通常被视为稳定币信用基础设施,其核心作用是连接全球资本与借款需求。与传统借贷平台不同,PACT 并不专注于单一借贷产品,而是提供支持信用市场运作的底层结构,使不同机构能够在该基础设施上开展融资活动。

在这一结构中,稳定币作为主要资金来源,使资本可以快速跨境流动,并降低传统金融体系中的中介成本。通过链上信用机制,借贷信息与资金流动能够被跟踪,从而提升市场透明度。这种透明性有助于资金提供者评估风险,并推动信用市场的发展。

此外,PACT 的信用基础设施还支持不同类型的借贷需求,例如消费贷款、中小企业融资或资产管理业务。通过将全球资本与本地借贷市场连接,PACT 使资金能够流向具有融资需求的机构,从而提升资本使用效率。

从系统层面来看,PACT 的目标是构建开放的信用市场,使稳定币资本能够进入传统金融难以覆盖的领域。这种结构不仅支持跨境融资,也有助于推动全球债务市场向数字化方向发展。

PACT 资金提供者与借款方

PACT 生态中的资金提供者通常包括稳定币持有者、资产管理机构以及机构投资者。这些参与者将稳定币资本投入信用基础设施中,从而形成借贷资金池。资金提供者通过参与借贷市场,可以间接支持全球信贷业务,同时获得基于借贷活动产生的回报。

与传统投资方式相比,这种结构使资金提供者能够更直接地参与信用市场。在传统金融体系中,投资者通常通过银行或基金参与债务市场,而在 PACT 结构中,稳定币资本可以直接进入借贷项目,从而提升资金流动效率。

借款方通常包括金融科技公司、贷款平台以及资产管理机构。这些机构通常拥有本地市场资源和借贷需求,但在传统金融体系中,跨境融资渠道较为有限。通过 PACT,这些借款机构能够获得稳定币融资,并将资金用于开展贷款业务或资产管理活动。

当借款机构获得融资后,资金通常用于消费贷款、中小企业融资或其他信贷业务。借款机构随后根据借贷协议进行还款,并将收益分配给资金提供者。这种结构形成资金循环,使信用市场能够持续运作并扩大规模。

稳定币资本如何进入 PACT 市场

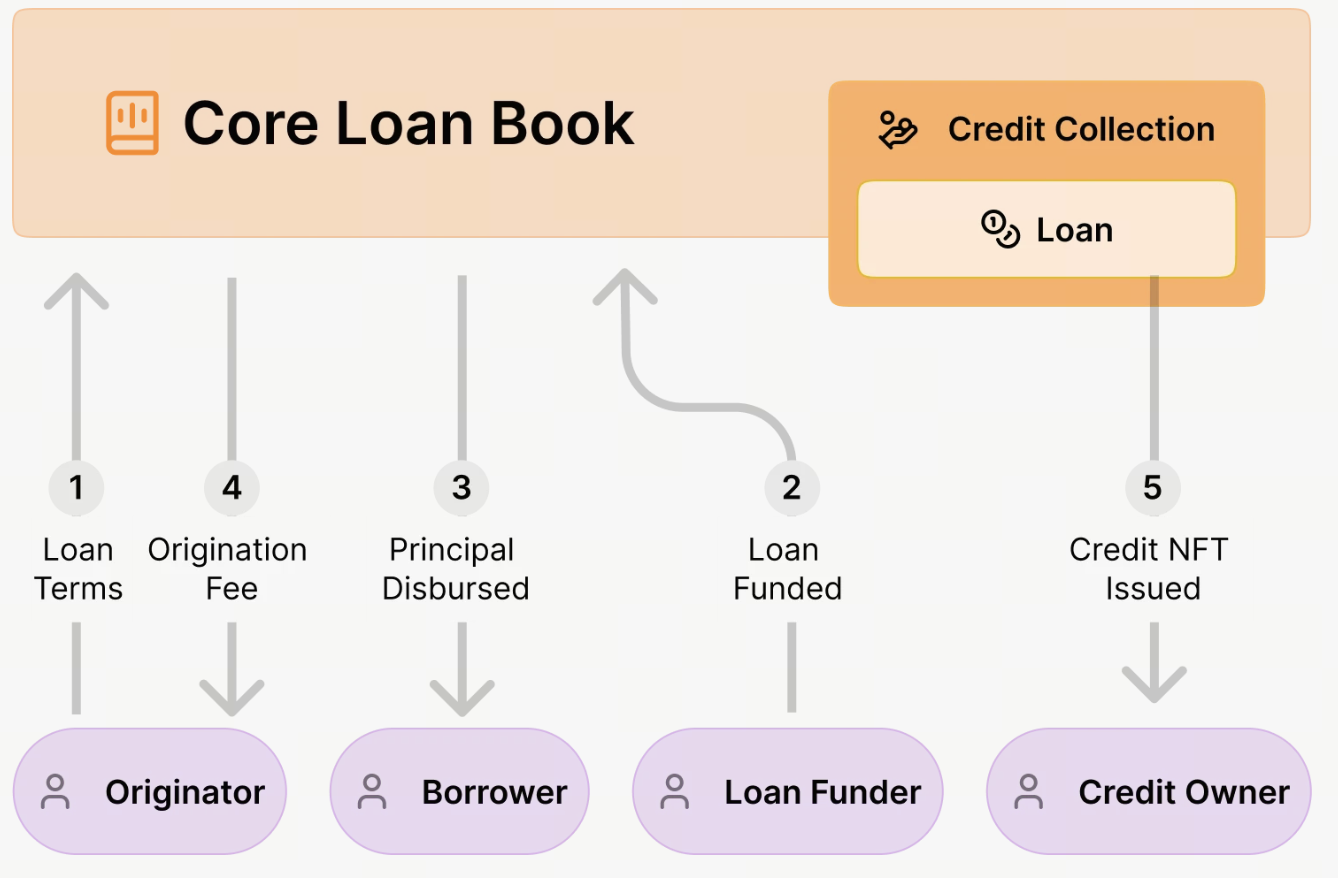

在 PACT 协议中,稳定币资本并不是简单进入资金池,而是通过链上信用发行与资产结构化流程进入借贷市场。PACT 通过区块链原生金融基础设施,使资金提供者能够直接参与真实贷款资产的融资过程。

首先,资金提供者将稳定币存入 PACT 协议或相关资金池。这些资金随后被用于支持链上贷款发行。与传统借贷平台不同,PACT 的贷款通常以链上形式发行,并通过智能合约设定贷款条件,包括本金、期限、利率与风险评分。

当资金进入系统后,贷款发起方(Originator)会提交融资需求。这些发起方通常为金融科技公司、贷款机构或资产管理方,负责在现实世界中发放贷款,例如消费贷款或中小企业融资。

PACT 协议随后对贷款结构进行审核,并生成链上贷款资产。每笔贷款通常会被代币化为 Loan NFT,用于表示贷款所有权与资金权益。这种结构使贷款资产更加透明,并便于资金提供者跟踪贷款表现。

在贷款完成发行后,稳定币资金将被分配给借款方。借款方使用资金开展贷款业务或资产运营,随后在贷款周期内逐步偿还本金与利息。

这种结构使稳定币资本能够直接进入现实金融市场,同时通过链上透明度提升资金使用效率与风险管理能力。相比传统融资流程,PACT 通过减少中介层级,降低融资成本并提高资本流动效率。

PACT 借贷流程解析

假设一家位于新兴市场的金融科技公司希望扩展其小额消费贷款业务,该机构可以通过 PACT 协议获取融资。

首先,该金融科技公司作为贷款发起方,在 PACT 平台上创建贷款结构,并设定贷款条款,包括融资规模、贷款期限与风险评级。同时,相关信用数据与文件会被上传并生成链上记录,以提升透明度。

随后,投资者或资金提供者通过稳定币向该贷款结构提供资金。当资金到位后,贷款正式发行,并生成对应的 Loan NFT,代表贷款资产的所有权。

贷款资金随后被分配至金融科技公司。该公司将资金用于本地贷款业务,例如向个人借款人提供消费贷款或向中小企业提供经营融资。

在贷款周期内,借款人逐步偿还贷款本金与利息。这些还款资金会返回至 PACT 协议,并按照既定规则进行分配。

如果贷款被打包进入贷款池,还款资金可能按照不同风险层级进行分配。例如,优先级投资者可能先获得收益,而较高风险层级投资者则承担更多风险并获得潜在更高收益。

这一流程形成从资金提供、贷款发行到资金回流的完整链上信用结构,使稳定币资本能够参与现实贷款市场。

PACT 还款机制与资金回流

PACT 的还款机制基于链上贷款管理系统运行。借款方需要按照预设的还款计划偿还贷款,这些还款通常包括本金、利息与相关费用。

借款方可以使用法币或稳定币进行还款。无论使用哪种方式,PACT 协议都会在链上记录还款数据,从而确保资金流动透明可追踪。

当还款资金进入系统后,协议会自动根据预设规则进行资金分配。例如:

-

一部分资金用于偿还本金

-

一部分资金作为投资者收益

-

一部分资金用于平台或管理费用

如果贷款属于资金池结构,资金还可能按照不同风险层级进行分配。例如优先级投资者通常先获得还款,而次级投资者承担更高风险并获得更高潜在收益。

此外,PACT 还提供实时风险监控与还款追踪功能。贷款表现数据会持续更新,使资金提供者能够了解资产表现并评估风险。

当贷款全部偿还完成后,对应的 Loan NFT 会被更新或关闭,标志贷款生命周期结束。这一机制形成完整的资金回流与资产管理结构。

PACT 风险管理结构

由于信用借贷涉及真实资产与借款方风险,PACT 采用多层风险管理结构来降低潜在违约风险。

首先,PACT 引入信用评估机制。贷款发起方在提交贷款结构时,需要提供贷款数据与风险评级。这些数据用于评估贷款质量与风险水平。

其次,PACT 支持贷款池与资产分散结构。多个贷款可以被打包进入资金池,使投资者能够参与多样化资产,从而降低单一借款方风险。

此外,PACT 还支持分层结构(Tranching)。贷款池可分为不同风险层级,例如优先级与次级投资层。这种结构允许不同风险偏好的投资者参与市场,并提升整体风险管理能力。

PACT 还提供链上实时风险监控功能。贷款还款情况与资产表现会持续更新,使投资者能够及时调整风险策略。

此外,PACT 使用链上与链下结合的数据管理机制。敏感信息通常存储在链下加密数据库中,而相关验证信息则记录在链上。这种结构在保护隐私的同时保持透明度。

通过多层风险管理与链上透明度,PACT 构建了更稳定的信用基础设施,并提升稳定币借贷市场的可靠性。

总结

PACT 通过链上信用发行与贷款管理系统,构建稳定币借贷基础设施。从资金进入到贷款发行,再到还款回流,PACT 形成完整的链上信用市场结构。

这种模式使稳定币资本能够直接进入现实贷款市场,并支持新兴市场融资需求。同时,链上透明度与自动化还款机制提升了资金效率与风险管理能力。

随着链上信用与资产代币化的发展,PACT 的信用基础设施可能成为连接全球资本与现实贷款市场的重要金融基础设施。

FAQ

- PACT 的资金来源主要是什么?

PACT 的资金主要来自稳定币投资者、机构资金与资产管理基金,这些资金通过链上贷款结构进入借贷市场。

- PACT 的贷款资产如何管理?

PACT 使用链上贷款管理系统,并通过 Loan NFT 记录贷款所有权与资金权益,实现透明资产管理。

- PACT 如何降低借贷风险?

PACT 通过信用评估、资产分散、分层结构与链上实时监控等机制降低借贷风险。

- PACT 与传统借贷平台有什么不同?

PACT 通过链上贷款发行与自动化资金分配机制,减少中介成本并提升透明度,从而优化借贷效率。

分享

Barstool Sports 创始人 Dave Portnoy 在接近 10 万美元时买入比特币,称将持有到归零

Mirae Asset 维持半导体买入评级,2026 年 CAPEX 预计达到 8060 亿美元

鲸鱼于7月5日向Kamino Finance借贷金库存入276万美元USDC

过去7天,CEX 平台收到 4,932.87 BTC 流入,Binance 以 2,006.76 BTC 领先。

特朗普在2025年进行了21,000+次证券交易,财务披露显示。

相关文章

Master Protocol:激活 BTC 生息潜力

什么是 Fluid(FLUID)?一文了解 Fluid 的流动性基础设施与 DeFi 聚合机制

stETH 代币经济学解析:Lido 如何分配质押收益与捕获价值

Fluid(FLUID)代币经济模型解析:用途、分配与激励机制

Lido DAO 的治理机制如何运作?LDO 代币作用解析