cryptoStylish

#DailyPolymarketHotspot

預測市場持續演變成為更廣泛數字資產行業中最受關注的領域之一,今天在去中心化預測平台上的活動再次展示了情緒、投機和信息驅動交易如何迅速塑造市場敘事的能力。

Polymarket 已成為事件驅動投機的主要中心,吸引交易者、分析師、政治觀察家、宏觀投資者、加密貨幣參與者和尋求概率基預測市場曝光的數據社群。該平台日益增長的影響力反映出一種更廣泛的轉變,即朝向去中心化的信息聚合,市場參與者根據不斷變化的新聞、經濟趨勢、政治發展、技術突破和全球事件共同賦予未來結果概率。

預測市場的每日熱點活動揭示了現代金融生態系統中信息處理方式的重要轉變。參與者不再僅依賴傳統的民意調查機制或集中式預測機構,而是越來越多地轉向流動性市場系統,在這些系統中資本配置本身成為集體信心和感知概率的指標。

預測市場最迷人的一個方面是情緒調整的速度。重大頭條、政策聲明、地緣政治發展、經濟報告、監管更新甚至社交媒體敘事都能在幾分鐘內引發市場價格的快速變動。這種反應能力創造了一個動態環境,交易者在新信息出現時不斷重新校準預期。

今天的市場活動凸顯了在政治預測、宏觀經濟政策預期、加密貨幣里程碑、人工智能發展、技術採用趨勢和全球金融穩定性關注等多個類別中的興趣日益增加。這些領域因結合了不確定性、高度公眾關注和可衡量的未來結果而持續產生強烈的參與。

近年來,預測市場不僅吸引了加密原生

查看原文預測市場持續演變成為更廣泛數字資產行業中最受關注的領域之一,今天在去中心化預測平台上的活動再次展示了情緒、投機和信息驅動交易如何迅速塑造市場敘事的能力。

Polymarket 已成為事件驅動投機的主要中心,吸引交易者、分析師、政治觀察家、宏觀投資者、加密貨幣參與者和尋求概率基預測市場曝光的數據社群。該平台日益增長的影響力反映出一種更廣泛的轉變,即朝向去中心化的信息聚合,市場參與者根據不斷變化的新聞、經濟趨勢、政治發展、技術突破和全球事件共同賦予未來結果概率。

預測市場的每日熱點活動揭示了現代金融生態系統中信息處理方式的重要轉變。參與者不再僅依賴傳統的民意調查機制或集中式預測機構,而是越來越多地轉向流動性市場系統,在這些系統中資本配置本身成為集體信心和感知概率的指標。

預測市場最迷人的一個方面是情緒調整的速度。重大頭條、政策聲明、地緣政治發展、經濟報告、監管更新甚至社交媒體敘事都能在幾分鐘內引發市場價格的快速變動。這種反應能力創造了一個動態環境,交易者在新信息出現時不斷重新校準預期。

今天的市場活動凸顯了在政治預測、宏觀經濟政策預期、加密貨幣里程碑、人工智能發展、技術採用趨勢和全球金融穩定性關注等多個類別中的興趣日益增加。這些領域因結合了不確定性、高度公眾關注和可衡量的未來結果而持續產生強烈的參與。

近年來,預測市場不僅吸引了加密原生

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🇺🇸🕵️ SEC 結束對 #Zcash 基金會的調查,未採取任何行動

#Zcash 基金會在其 2026 年第一季度報告中宣布,美國 SEC 已結束調查,未建議執法行動。儘管 Electric Coin Company 的治理爭議導致大多數 #development team, the #Zcash #network continued to #功能正常退出,對用戶資金或隱私沒有影響。截止 3 月 31 日,基金會報告約有 3670 萬美元的 #liquid assets, including 85,412 ZEC, 41.8 BTC, ~506,600 USDC, and a small amount of ETH, with average monthly operating expenses around $272,500. #規範

#crypto

查看原文#Zcash 基金會在其 2026 年第一季度報告中宣布,美國 SEC 已結束調查,未建議執法行動。儘管 Electric Coin Company 的治理爭議導致大多數 #development team, the #Zcash #network continued to #功能正常退出,對用戶資金或隱私沒有影響。截止 3 月 31 日,基金會報告約有 3670 萬美元的 #liquid assets, including 85,412 ZEC, 41.8 BTC, ~506,600 USDC, and a small amount of ETH, with average monthly operating expenses around $272,500. #規範

#crypto

- 打賞

- 1

- 回覆

- 轉發

- 分享

人們將每一次Michael Saylor的比特幣購買都視為市場的保證性主信號,但事實更為複雜。

策略不再主要被視為一個軟體業務。此時,它更像是一個高度槓桿的比特幣工具,這意味著公司依賴於對BTC敘事本身保持強烈信心。

當更廣泛的宏觀環境開始變得越來越脆弱時,這就變得具有風險。

目前,幾個壓力點同時在積聚:

• 美國國債收益率再次攀升,歷史上較高的收益率往往會壓制風險資產

• 通脹仍然頑固,讓央行保持謹慎

• 利率削減仍然有限,而非激進

• 多個市場的流動性持續收緊

• 日本債券市場在近期BOJ政策調整後顯示出日益不穩定

• 地緣政治不確定性在貿易衝突和中東緊張局勢中持續擴大

• 現貨ETF資金流入不再像早期熱潮時那樣爆炸性

• 零售交易者越來越多地利用槓桿追逐投機性迷因動能

在這樣的環境下,盲目將每次Saylor的累積標記為“極度看漲”完全忽略了更大的全局。

機構資本根據風險狀況而非情緒進行操作。這就是為什麼BlackRock的資金流出很重要。大型公司在宏觀條件惡化或更安全的收益率變得更具吸引力時,會不斷調整敞口。

比特幣絕對可以在長期內保持強勢,但將負債驅動的企業比特幣累積視為一個無法阻擋的無限循環策略,而全球流動性正在削弱,這更像是市場的晚期狂熱,而非理性分析。

#TradfiTradingChallenge

$BTC

策略不再主要被視為一個軟體業務。此時,它更像是一個高度槓桿的比特幣工具,這意味著公司依賴於對BTC敘事本身保持強烈信心。

當更廣泛的宏觀環境開始變得越來越脆弱時,這就變得具有風險。

目前,幾個壓力點同時在積聚:

• 美國國債收益率再次攀升,歷史上較高的收益率往往會壓制風險資產

• 通脹仍然頑固,讓央行保持謹慎

• 利率削減仍然有限,而非激進

• 多個市場的流動性持續收緊

• 日本債券市場在近期BOJ政策調整後顯示出日益不穩定

• 地緣政治不確定性在貿易衝突和中東緊張局勢中持續擴大

• 現貨ETF資金流入不再像早期熱潮時那樣爆炸性

• 零售交易者越來越多地利用槓桿追逐投機性迷因動能

在這樣的環境下,盲目將每次Saylor的累積標記為“極度看漲”完全忽略了更大的全局。

機構資本根據風險狀況而非情緒進行操作。這就是為什麼BlackRock的資金流出很重要。大型公司在宏觀條件惡化或更安全的收益率變得更具吸引力時,會不斷調整敞口。

比特幣絕對可以在長期內保持強勢,但將負債驅動的企業比特幣累積視為一個無法阻擋的無限循環策略,而全球流動性正在削弱,這更像是市場的晚期狂熱,而非理性分析。

#TradfiTradingChallenge

$BTC

BTC-0.05%

- 打賞

- 1

- 回覆

- 轉發

- 分享

- 打賞

- 1

- 回覆

- 轉發

- 分享

數字資產存儲解決方案的進展

數字資產存儲解決方案是當前討論中的另一個高度活躍的話題。隨著全球活躍錢包超過八億五千萬,重點在於結合易用性與強大的安全措施。軟體和硬體選項都取得了顯著的改進,解決了先前在可訪問性和安全性方面的限制。

軟體版本通過手機或桌面界面提供快速訪問,支持多種資產並直接與去中心化服務互動。功能包括內建的交換工具、收益機會和恢復種子管理。硬體設備為較大量資產提供離線安全,使用實體確認交易以防止遠程訪問風險。現在的型號擁有更強的螢幕、更廣泛的相容性,以及與流行軟體伴侶的整合。

注重隱私的設計在關注資料曝光的用戶中越來越受歡迎。這些設計優先考慮最少資料共享和先進的加密技術。多鏈能力允許在不同生態系統中管理資產,無需切換工具,簡化整體體驗。定期的韌體更新和社群驅動的審計增強了整體可靠性。

最新報告顯示去中心化金融活動的使用增加,幾乎一半的錢包至少與一個此類服務互動。穩定幣的交易量達到令人印象深刻的水平,與主要支付網絡媲美,突顯了這些存儲方法的實用性。通過聯名卡的消費大幅增加,展示了超越純粹持有的實際應用。

開發者專注於使這些解決方案適用於日常金融活動。生物識別整合和用戶友好的恢復流程降低了更廣泛用戶的門檻。隨著威脅的演變,包括複雜的欺騙企圖,層層防禦變得至關重要。便利性與安全性的結合促使新手和經驗豐富的參與者都更有信心。

這一演變反映出將存儲工具視為完整金融中心而非簡單金庫

查看原文數字資產存儲解決方案是當前討論中的另一個高度活躍的話題。隨著全球活躍錢包超過八億五千萬,重點在於結合易用性與強大的安全措施。軟體和硬體選項都取得了顯著的改進,解決了先前在可訪問性和安全性方面的限制。

軟體版本通過手機或桌面界面提供快速訪問,支持多種資產並直接與去中心化服務互動。功能包括內建的交換工具、收益機會和恢復種子管理。硬體設備為較大量資產提供離線安全,使用實體確認交易以防止遠程訪問風險。現在的型號擁有更強的螢幕、更廣泛的相容性,以及與流行軟體伴侶的整合。

注重隱私的設計在關注資料曝光的用戶中越來越受歡迎。這些設計優先考慮最少資料共享和先進的加密技術。多鏈能力允許在不同生態系統中管理資產,無需切換工具,簡化整體體驗。定期的韌體更新和社群驅動的審計增強了整體可靠性。

最新報告顯示去中心化金融活動的使用增加,幾乎一半的錢包至少與一個此類服務互動。穩定幣的交易量達到令人印象深刻的水平,與主要支付網絡媲美,突顯了這些存儲方法的實用性。通過聯名卡的消費大幅增加,展示了超越純粹持有的實際應用。

開發者專注於使這些解決方案適用於日常金融活動。生物識別整合和用戶友好的恢復流程降低了更廣泛用戶的門檻。隨著威脅的演變,包括複雜的欺騙企圖,層層防禦變得至關重要。便利性與安全性的結合促使新手和經驗豐富的參與者都更有信心。

這一演變反映出將存儲工具視為完整金融中心而非簡單金庫

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

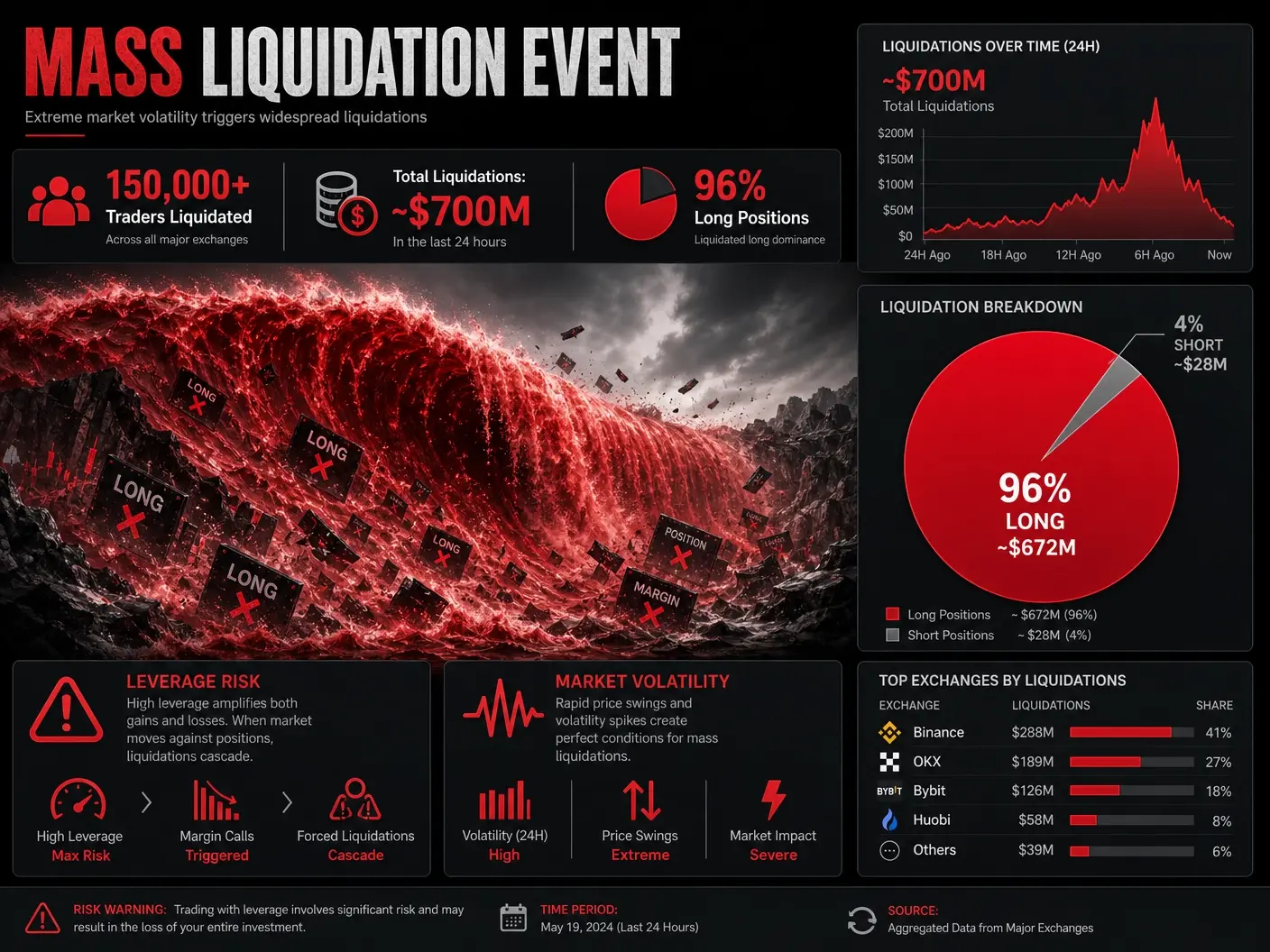

#CryptoMarketDrops150KLiquidated

加密貨幣市場清洗——15萬清算重置整體槓桿

CryptoMarketDrops150KLiquidated 捕捉到由於加密貨幣市場槓桿平倉引發的劇烈周末拋售。

比特幣短暫跌破78,000美元,而以太坊則下跌至2,180美元,觸發了衍生品頭寸的快速連鎖反應。

CoinGlass數據顯示,24小時內超過15萬名交易者被清算,總清算金額接近7億美元。超過96%的清算來自多頭頭寸,表明在此波行情之前市場偏多情緒嚴重。

這是一個典型的槓桿失衡重置。

當持倉偏向一方時,即使是中等程度的價格下跌也可能引發強制平倉,進而加速下行動能,超越現貨市場的基本面。

推動此次行情的主要因素包括:

• 不斷升高的地緣政治緊張局勢

• 重新預期加息

• 全球流動性收緊

• 市場普遍的避險情緒

因此,恐懼與貪婪指數跌至30,進入極度恐懼區域。

歷史上,這類事件反映的是:

• 被迫去槓桿而非結構性崩潰

• 過度暴露交易者的情緒性投降

• 短期流動性壓力而非長期趨勢反轉

• 價格發現的暫時扭曲

關鍵細節在於持倉失衡。

由於多頭佔據絕大多數清算,市場在短時間內有效清除了過剩的多頭槓桿。

這些條件通常導致兩種結果之一:

1. 強制平倉結束後的穩定與反彈

2. 如果宏觀壓力持續,則延長波動性

接下來的關鍵是:

• 比特幣是否守住關鍵支撐區

• 資金費率是否

查看原文加密貨幣市場清洗——15萬清算重置整體槓桿

CryptoMarketDrops150KLiquidated 捕捉到由於加密貨幣市場槓桿平倉引發的劇烈周末拋售。

比特幣短暫跌破78,000美元,而以太坊則下跌至2,180美元,觸發了衍生品頭寸的快速連鎖反應。

CoinGlass數據顯示,24小時內超過15萬名交易者被清算,總清算金額接近7億美元。超過96%的清算來自多頭頭寸,表明在此波行情之前市場偏多情緒嚴重。

這是一個典型的槓桿失衡重置。

當持倉偏向一方時,即使是中等程度的價格下跌也可能引發強制平倉,進而加速下行動能,超越現貨市場的基本面。

推動此次行情的主要因素包括:

• 不斷升高的地緣政治緊張局勢

• 重新預期加息

• 全球流動性收緊

• 市場普遍的避險情緒

因此,恐懼與貪婪指數跌至30,進入極度恐懼區域。

歷史上,這類事件反映的是:

• 被迫去槓桿而非結構性崩潰

• 過度暴露交易者的情緒性投降

• 短期流動性壓力而非長期趨勢反轉

• 價格發現的暫時扭曲

關鍵細節在於持倉失衡。

由於多頭佔據絕大多數清算,市場在短時間內有效清除了過剩的多頭槓桿。

這些條件通常導致兩種結果之一:

1. 強制平倉結束後的穩定與反彈

2. 如果宏觀壓力持續,則延長波動性

接下來的關鍵是:

• 比特幣是否守住關鍵支撐區

• 資金費率是否

- 打賞

- 1

- 1

- 轉發

- 分享

cryptoStylish:

好帖子如果你需要77k+追隨者📈

只需說「嗨」👋👋

我們就會關注你 📈👍🔔

查看原文只需說「嗨」👋👋

我們就會關注你 📈👍🔔

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$VVV 信號】回調接多 - 等待14.640支撐確認

$VVV 1H MACD多頭擴張但RSI觸及73,4H布林帶上軌16.40已被刺穿,當前16.922高於目標2位置。深度不平衡-24.16%顯示高位賣壓堆積,不過負費率-0.0354%暗示空頭持倉成本壓力,轧空動能仍在。短線不宜追高,耐心等價格回踩至14.640附近驗證支撐更穩妥。

🎯方向:做多(回調掛單)

⚡入場/掛單:14.640

🛑止損:14.150

🚀目標1:15.619

🚀目標2:16.109

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

從盈虧比看,14.640到16.109賠率接近1:3,下方14.150的止損清晰,流動性充足,值得埋伏一單。

查看實時行情 👇 $VVV

---

關注我:獲取更多加密市場實時分析與洞察!

#TradFi交易分享挑战 #PYTH今日解锁21.3亿枚代币 $BTC $ETH $SOL

查看原文$VVV 1H MACD多頭擴張但RSI觸及73,4H布林帶上軌16.40已被刺穿,當前16.922高於目標2位置。深度不平衡-24.16%顯示高位賣壓堆積,不過負費率-0.0354%暗示空頭持倉成本壓力,轧空動能仍在。短線不宜追高,耐心等價格回踩至14.640附近驗證支撐更穩妥。

🎯方向:做多(回調掛單)

⚡入場/掛單:14.640

🛑止損:14.150

🚀目標1:15.619

🚀目標2:16.109

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

從盈虧比看,14.640到16.109賠率接近1:3,下方14.150的止損清晰,流動性充足,值得埋伏一單。

查看實時行情 👇 $VVV

---

關注我:獲取更多加密市場實時分析與洞察!

#TradFi交易分享挑战 #PYTH今日解锁21.3亿枚代币 $BTC $ETH $SOL

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

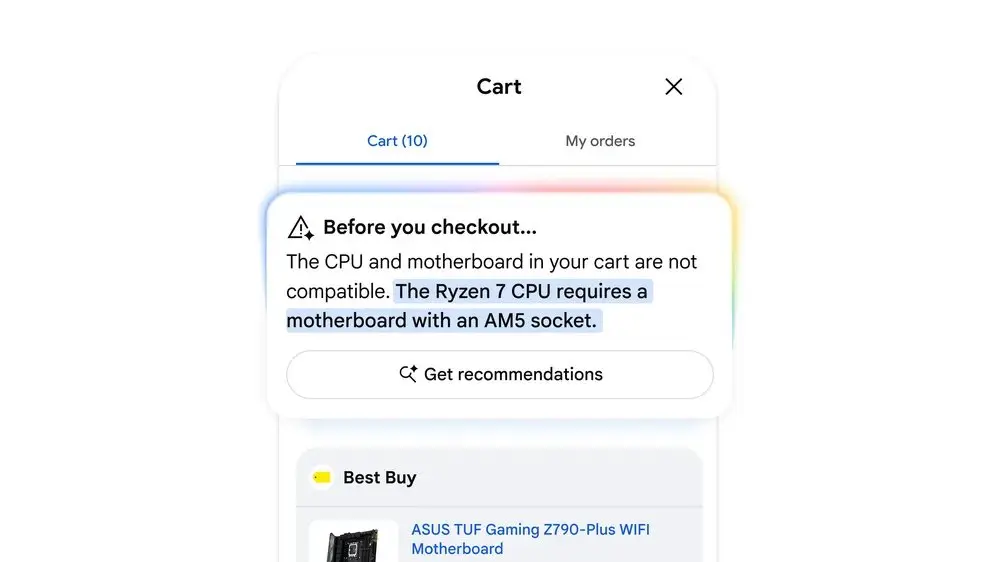

通用購物車是認證的熱門! 🤩

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

💥💢🚨 美國總統唐納德·特朗普宣布,沙特阿拉伯、卡塔爾、阿聯酋等國家請求推遲對伊朗的軍事打擊兩到三天,認為美伊協議接近達成。

據Odaily報導,特朗普在白宮活動中表示,美國已準備在19日對伊朗進行“非常重大”的攻擊。然而,他決定推遲, hoping 延遲可能是永久的, though 也可能是暫時的。

特朗普提到,與伊朗的重大討論正在進行中,結果尚未可知。

特朗普指出,談判中出現了一些“非常積極的進展”,海灣盟友有機會促成協議。他還表示,目前的情況與之前美國認為與伊朗達成協議迫在眉睫的情況略有不同。

#TradfiTradingChallenge

✅️ 关注获取更多 ✅️

$BTC

據Odaily報導,特朗普在白宮活動中表示,美國已準備在19日對伊朗進行“非常重大”的攻擊。然而,他決定推遲, hoping 延遲可能是永久的, though 也可能是暫時的。

特朗普提到,與伊朗的重大討論正在進行中,結果尚未可知。

特朗普指出,談判中出現了一些“非常積極的進展”,海灣盟友有機會促成協議。他還表示,目前的情況與之前美國認為與伊朗達成協議迫在眉睫的情況略有不同。

#TradfiTradingChallenge

✅️ 关注获取更多 ✅️

$BTC

BTC-0.09%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我是一個守信的人 ✅

如果你回覆,我會關注你 🧡😉💯

如果你沒有關注我,對你沒什麼好處🙂↔️💯

查看原文如果你回覆,我會關注你 🧡😉💯

如果你沒有關注我,對你沒什麼好處🙂↔️💯

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 2

- 回覆

- 轉發

- 分享

【$STAR 信號】1H突破布林帶+買盤深度1.48,資金主動推高

$STAR RSI 1H飆升至72,價格衝破1H布林上軌0.1966,4H上軌0.1909同步被擊穿。買盤深度比1.48,拋壓被快速消化,資金費率0.03%但未過熱。

🎯方向:做多

⚡入場/掛單:0.1974 - 0.1994(現價0.1984可輕倉介入)

🛑止損:0.1958

🚀目標1:0.2065

🚀目標2:0.2101

🛡️交易管理:目標1減倉50%,止損上移至保本。若回踩0.1974不破可加倉,跌破0.1958果斷離場。

目前盈虧比2:1,短線多頭佔優但RSI偏高需警惕回調接針。主動資金仍在推升,暫未見派發跡象。

查看實時行情 👇 $STAR

---

關注我:獲取更多加密市場實時分析與洞察!

#TradFi交易分享挑战 #PYTH今日解锁21.3亿枚代币 $BTC $ETH $SOL

查看原文$STAR RSI 1H飆升至72,價格衝破1H布林上軌0.1966,4H上軌0.1909同步被擊穿。買盤深度比1.48,拋壓被快速消化,資金費率0.03%但未過熱。

🎯方向:做多

⚡入場/掛單:0.1974 - 0.1994(現價0.1984可輕倉介入)

🛑止損:0.1958

🚀目標1:0.2065

🚀目標2:0.2101

🛡️交易管理:目標1減倉50%,止損上移至保本。若回踩0.1974不破可加倉,跌破0.1958果斷離場。

目前盈虧比2:1,短線多頭佔優但RSI偏高需警惕回調接針。主動資金仍在推升,暫未見派發跡象。

查看實時行情 👇 $STAR

---

關注我:獲取更多加密市場實時分析與洞察!

#TradFi交易分享挑战 #PYTH今日解锁21.3亿枚代币 $BTC $ETH $SOL

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

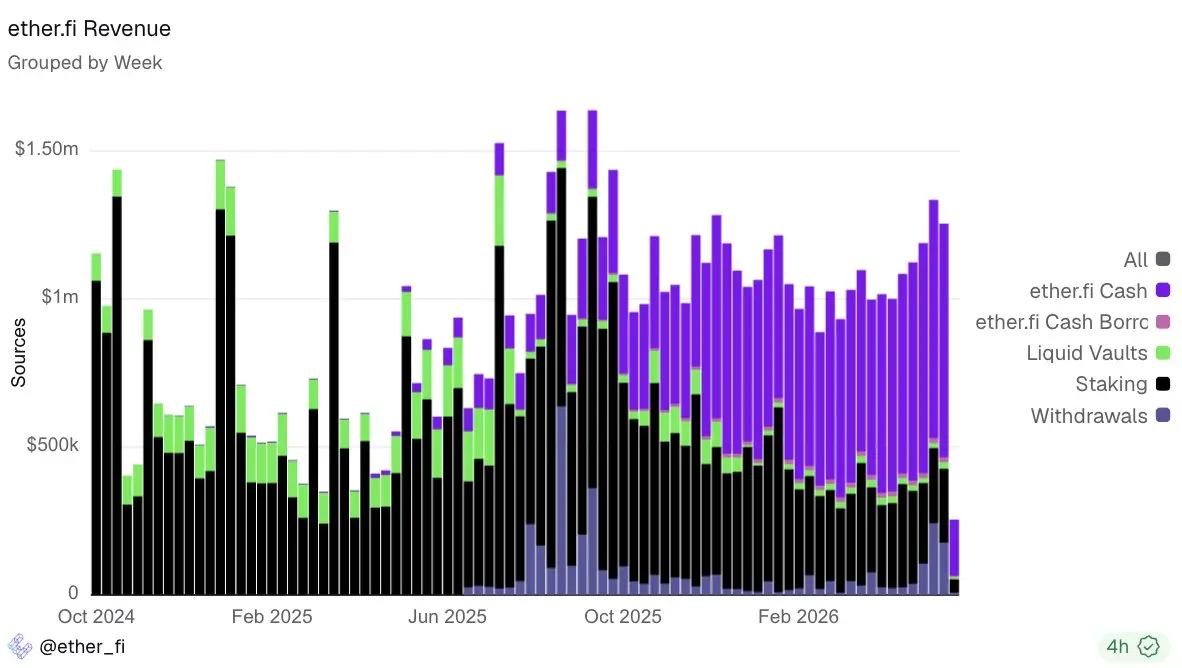

Etherfi 現金現在穩定地產生約2倍於質押和流動金庫的收入。

Neobank 超級週期。

查看原文Neobank 超級週期。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多16.19萬 熱度

136.83萬 熱度

43.18萬 熱度

1608.79萬 熱度

166.75萬 熱度

最新消息

查看更多已置頂

📢 Gate 廣場 TradFi 交易分享挑戰上線!

晒单瓜分 $30,000 獎池,新人首帖 100% 中獎!

📌 參與方式:

帶 #TradFi交易分享挑战 發帖,滿足以下任一即可:

🔹 帶今日指定 TradFi 幣種標籤發帖交流。

🔹 完成單筆大於 $10U 的 TradFi CFD 交易並掛載交易卡片。

🏷️ 今日指定標籤:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 寵粉福利:

1️⃣ 卡片分享獎: 抽 50 人,每人送 $100 仓位體驗券!

2️⃣ 發帖榜單獎: 衝排行榜,贏 WCTC 限定 T 恤!

3️⃣ 新粉見面禮: 新人首次發帖,100% 領 $10 體驗券!

詳情:https://www.gate.com/announcements/article/51221🍕 Gate 廣場披薩節正式開啟!

14 年前,有人用 10,000 BTC 買下了兩個披薩。

今天,這兩個披薩已經價值數十億美元。

值此 BTC 披薩日之際,Gate 廣場邀請整個社區一起分享 BTC 故事、Meme、腦洞與交易觀點!

🎁 活動獎勵:

✅ Gate 披薩日周邊禮盒 ×10

✅ 每日 5 份 10 USDT 幸運披薩獎勵

📌 在 Gate 廣場發帖,並同步分享至 X:

Meme、BTC 故事、Pizza 創意圖、BTC 晒單等內容均可參與

立即發布你的 BTC 故事👇

👉️ https://www.gate.com/post

📅 活動時間:5 月 18 日 - 5 月 24 日

詳情:https://www.gate.com/zh/announcements/article/51210

#Gate广场披萨节 #BTC10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848