半导体是现代数字经济的重要基础设施。从智能手机、个人电脑到人工智能、大模型训练和数据中心,几乎所有尖端科技产业都依赖先进芯片提供运算与存储能力。随着 AI 算力需求急剧攀升,全球半导体产业的重要性持续提升,而韩国已成为此供应链中不容忽视的核心角色。

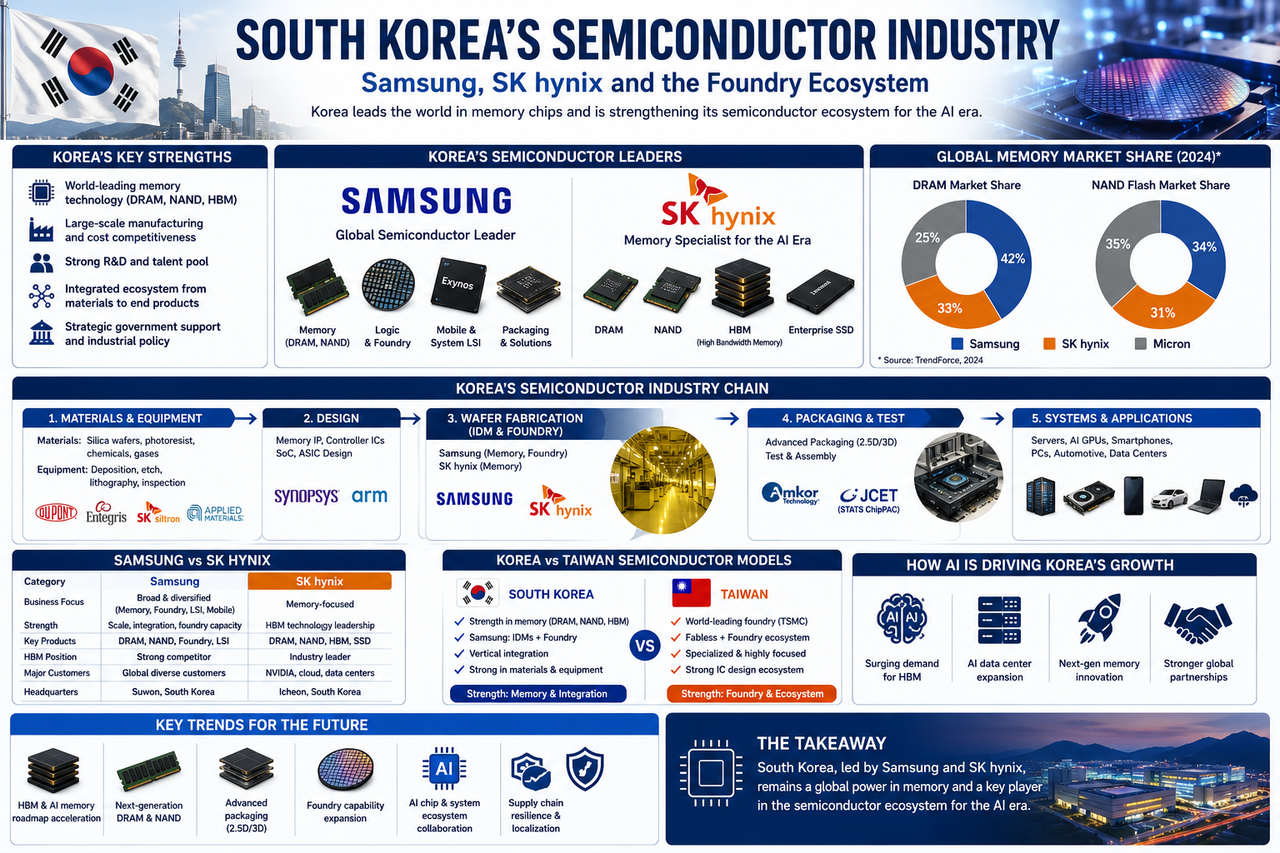

在全球半导体版图中,韩国凭借三星电子与 SK 海力士两大龙头企业,构筑了强大的产业优势。尤其在 DRAM、NAND Flash 及 HBM 等存储芯片领域,韩国企业长期稳居全球领先地位。随着 AI 基础设施建设持续扩张,韩国半导体产业的重要性也与日俱增。

韩国何以成为全球半导体强国?

韩国半导体产业的崛起始于 1980 年代。政府长期推动高科技产业发展,通过资金、人才与政策支持,培育本土芯片企业。

与此同时,韩国形成了以大型财阀集团为核心的发展模式。三星集团与 SK 集团持续投入半导体研发与制造,使韩国逐步建立起完整的产业体系。

历经数十年发展,韩国已成为全球最大的存储芯片生产基地之一,在 DRAM 与 NAND Flash 市场拥有举足轻重的影响力。

韩国半导体产业优势

| 优势领域 | 具体表现 |

|---|---|

| 存储芯片 | 全球领先的 DRAM 与 NAND 制造能力 |

| 先进制造 | 大规模量产与良率管理经验 |

| AI 存储 | HBM 技术全球领先 |

| 产业协同 | 材料、设备与制造体系完善 |

| 政策支持 | 国家战略产业长期扶持 |

韩国半导体产业链由哪些环节构成?

韩国半导体产业不仅包含芯片制造商,更涵盖材料、设备、设计、封装与测试等多个层面。

产业链上游主要包括硅晶圆、光阻剂、化学材料与半导体设备供应商;中游为芯片设计与晶圆制造业者;下游则涵盖封装测试、服务器厂商、消费性电子企业与数据中心运营商。

韩国半导体产业链结构

| 产业环节 | 主要内容 |

|---|---|

| 上游 | 材料、设备、晶圆供应 |

| 中游 | 芯片设计、存储制造、晶圆代工 |

| 下游 | 封装测试、终端产品、数据中心 |

| 应用层 | AI、云计算、智能手机、车用电子 |

如此完整的产业体系,使韩国在全球芯片竞争中保持高度竞争力。

三星电子在韩国半导体产业中扮演何种角色?

三星电子是全球最大的半导体企业之一,也是韩国半导体产业的核心支柱。

与多数芯片业者不同,三星的业务横跨存储芯片、逻辑芯片、晶圆代工、消费性电子与智能手机等领域,产品线贯穿整个半导体产业链。

在存储市场,三星长期稳居全球 DRAM 与 NAND 龙头地位。在晶圆代工方面,三星也是全球少数能与台积电在先进制程一较高下的业者之一。

因此,三星不仅是韩国半导体产业的代表企业,更是全球芯片产业的重要参与者。

SK 海力士为何举足轻重?

SK 海力士是全球领先的存储芯片制造商,也是韩国半导体产业的另一大支柱。

公司核心业务涵盖 DRAM、NAND Flash、企业级 SSD 与 HBM。近年来随着 AI 产业蓬勃发展,HBM 已成为公司最受瞩目的业务之一。

相较于三星电子,SK 海力士的业务更聚焦于存储领域,因此在存储技术研发与量产经验上具有显著优势。

三星与 SK 海力士比较

| 比较维度 | 三星电子 | SK 海力士 |

|---|---|---|

| 总部 | 韩国 | 韩国 |

| 核心业务 | 综合半导体集团 | 存储芯片龙头 |

| DRAM市场 | 全球领先 | 全球领先 |

| NAND市场 | 全球领先 | 重要参与者 |

| HBM布局 | 持续扩张 | 业界领先 |

| 晶圆代工 | 有 | 无 |

两家公司共同构成韩国存储产业的核心竞争力。

韩国为何在存储芯片领域领先全球?

存储芯片具备规模效应显著、技术门槛高与资本投入庞大的特性。

韩国企业长期坚持大规模投资与持续研发,从而在制程技术、良率控制与供应链管理方面建立起竞争优势。与此同时,全球存储市场的竞争者逐渐减少,进一步推高了产业集中度。

如今全球 DRAM 市场主要由三星、SK 海力士与美光科技三家企业主导,而韩国业者占据其中重要份额。

韩国的晶圆代工生态发展现状如何?

尽管韩国在存储芯片领域占据优势,但晶圆代工并非其最强项。

全球先进晶圆代工市场长期由台积电主导。三星则是少数具备先进制程竞争力的业者之一,并持续扩大代工业务规模。

韩国政府近年来也积极推动本土晶圆代工生态建设,期望增强逻辑芯片与 AI 芯片制造能力,以降低对海外供应链的依赖。

韩国与中国台湾地区半导体模式比较

| 比较项目 | 韩国 | 中国台湾地区 |

|---|---|---|

| 核心优势 | 存储芯片 | 晶圆代工 |

| 龙头企业 | 三星、SK海力士 | 台积电 |

| AI优势领域 | HBM、DRAM | AI芯片制造 |

| 产业结构 | IDM模式较强 | Foundry模式主导 |

| 全球定位 | 存储中心 | 制造中心 |

AI 浪潮如何改变韩国半导体产业?

生成式 AI 的兴起带动高性能存储需求急速增长。

现代 AI GPU 需搭配 HBM 运作,而 HBM 正是韩国企业的关键优势领域。随着数据中心建设与大规模模型训练需求扩大,HBM 已成为半导体产业增长最快的细分市场之一。

三星与 SK 海力士因此获得新的成长契机,韩国也进一步巩固了其在全球 AI 基础设施供应链中的地位。

韩国半导体产业面临哪些挑战?

尽管拥有领先优势,韩国半导体产业仍面临多重挑战。

首先,存储芯片行业具有明显的周期性,市场供需变化会影响企业获利能力。其次,全球科技竞争加剧,使供应链安全与技术自主成为重要课题。

此外,美国、中国、日本与欧洲均加大半导体投资力度,未来全球竞争势必更加激烈。

对韩国而言,如何维持技术领先,并拓展逻辑芯片与代工业务,将是未来发展的关键方向。

韩国半导体产业未来发展趋势

未来数年,韩国半导体产业的发展重点可能集中于以下方向:

-

HBM 与 AI 存储技术升级

-

次世代 DRAM 与 NAND 产品研发

-

先进封装技术布局

-

晶圆代工能力提升

-

AI 芯片生态合作

-

半导体供应链本土化建设

随着 AI 基础设施建设投资持续增长,韩国企业有望在全球存储市场继续保持重要地位。

总结

韩国是全球最重要的半导体产业中心之一,在存储芯片领域拥有显著竞争优势。三星电子与 SK 海力士共同主导 DRAM、NAND Flash 与 HBM 市场,使韩国成为全球 AI 存储基础设施的重要供应来源。

在 AI 时代,高性能存储已成为算力体系的核心组成部分,而韩国企业恰好占据此一关键赛道。虽然晶圆代工领域仍以台积电为主导,但三星持续扩张代工业务,韩国也正积极推动更完整的半导体生态建设。

FAQs

韩国为何是半导体强国?

韩国长期投入半导体研发与制造,并形成以三星电子与 SK 海力士为核心的产业体系。在 DRAM、NAND Flash 与 HBM 等领域,韩国企业拥有全球领先地位。

韩国最大的半导体公司是哪家?

三星电子是韩国最大的半导体企业,也是全球最大的存储芯片厂商之一。SK 海力士则是全球重要的存储芯片制造商。

韩国半导体产业的主要优势是什么?

韩国最大的优势在于存储芯片,包括 DRAM、NAND Flash 与 HBM。尤其在 AI 时代,HBM 已成为韩国企业的重要竞争利器。

SK 海力士与三星电子是什么关系?

两家公司都属于韩国大型企业集团,但彼此独立运营。它们既是合作伙伴,也是全球存储市场的重要竞争对手。

韩国有自己的晶圆代工产业吗?

有。三星电子是全球主要的晶圆代工厂商之一,但整体市场份额仍低于台积电。韩国近年来持续推动代工生态建设,期望增强逻辑芯片制造能力。

分享

目錄

相關文章

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

Jito 與 Marinade:Solana 流動性質押協議全面比較

JTO 代幣經濟學深入解析:分配結構、用途及長期價值

Cardano vs 以太坊:兩大主流智能合約平台的本質差異