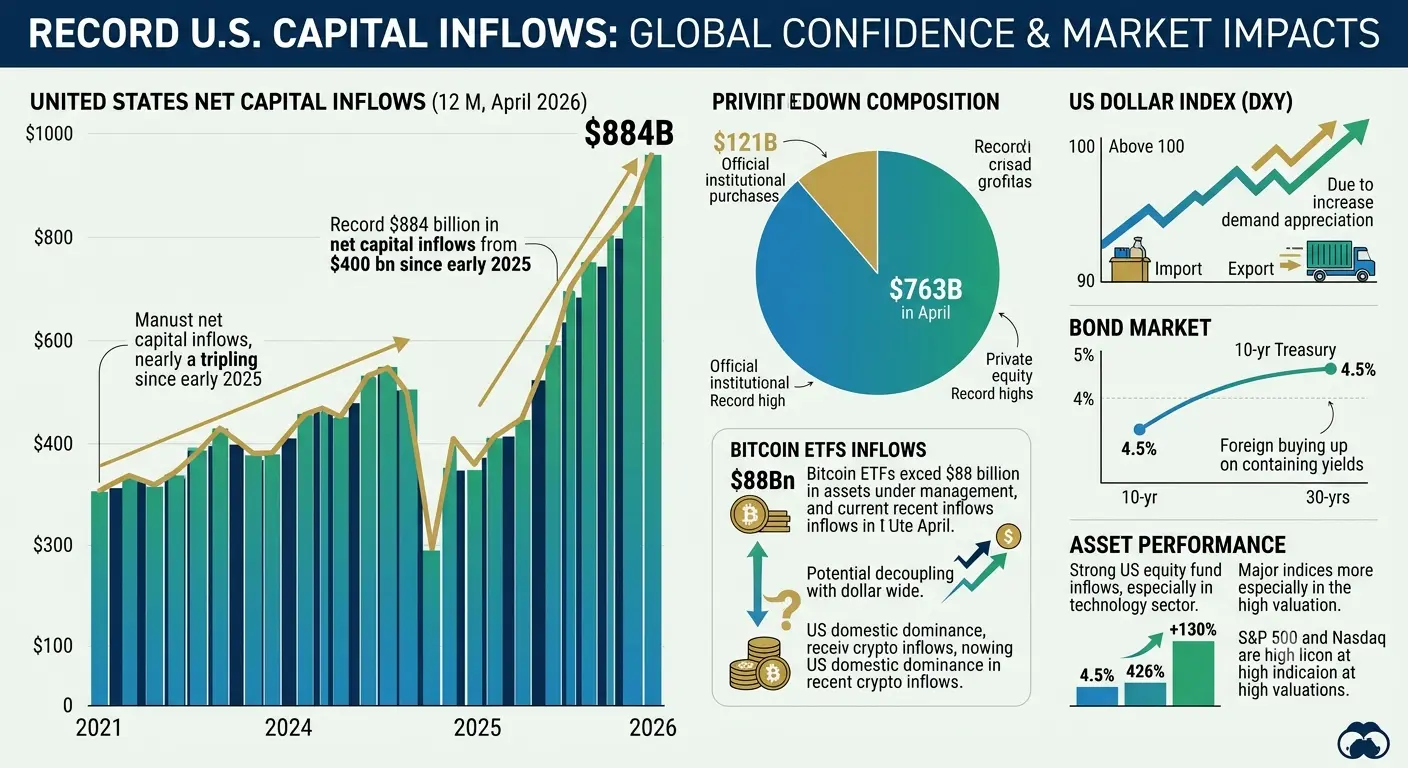

#美国年度净资本流入创8840亿新高 Dữ liệu cốt lõi này cho thấy "hiệu ứng hút" của vốn toàn cầu đối với tài sản Mỹ đạt đến mức độ chưa từng có, có thể hiểu từ nhiều khía cạnh:

1. Hệ thống đồng đô la vẫn có sức hấp dẫn mạnh mẽ. Dòng vốn đổ vào ồ ạt có nghĩa là niềm tin của các nhà đầu tư toàn cầu vào cổ phiếu, trái phiếu chính phủ và hệ thống tài chính Mỹ vẫn bền vững. Dữ liệu TIC tháng 4 cho thấy khối lượng mua của khu vực chính thức đã tăng gấp đôi kể từ đầu năm, mua cổ phiếu của khu vực tư nhân đạt mức cao kỷ lục, điều này cho thấy dù là quỹ đầu tư quốc gia hay vốn tư nhân, đều đang tăng cường phân bổ vào tài sản Mỹ.

2. Được thúc đẩy bởi câu chuyện công nghệ và AI. Thị trường chứng khoán Mỹ (đặc biệt là cổ phiếu công nghệ liên quan đến AI) có hiệu suất mạnh mẽ là một trong những yếu tố cốt lõi thu hút vốn. Vốn toàn cầu đuổi theo "cổ tức công nghệ" của cổ phiếu Mỹ, đẩy quy mô dòng vốn ròng tăng lên.

3. Nhưng cũng có nghĩa là các thị trường khác trên thế giới đối mặt với rút vốn. Một lượng lớn vốn đổ vào Mỹ có nghĩa là các thị trường mới nổi như châu Âu, châu Á có thể đối mặt với áp lực dòng vốn chảy ra – điều này tạo ra rủi ro giảm đối với tỷ giá hối đoái nội tệ và giá tài sản của các thị trường đó.

4. Rủi ro "tập trung quá mức" tiềm ẩn. Vốn tập trung quá mức vào một thị trường duy nhất, một khi nền kinh tế hoặc chính sách Mỹ có sự thay đổi (như thay đổi lãi suất, xung đột địa chính trị), có thể gây ra dòng chảy ngược quy mô lớn và cú sốc cộng hưởng trên thị trường toàn cầu.

Tác động đến thị trường crypto: Logic kép

Ngắn hạn: Hiệu ứng hút có thể kìm hãm thị trường crypto

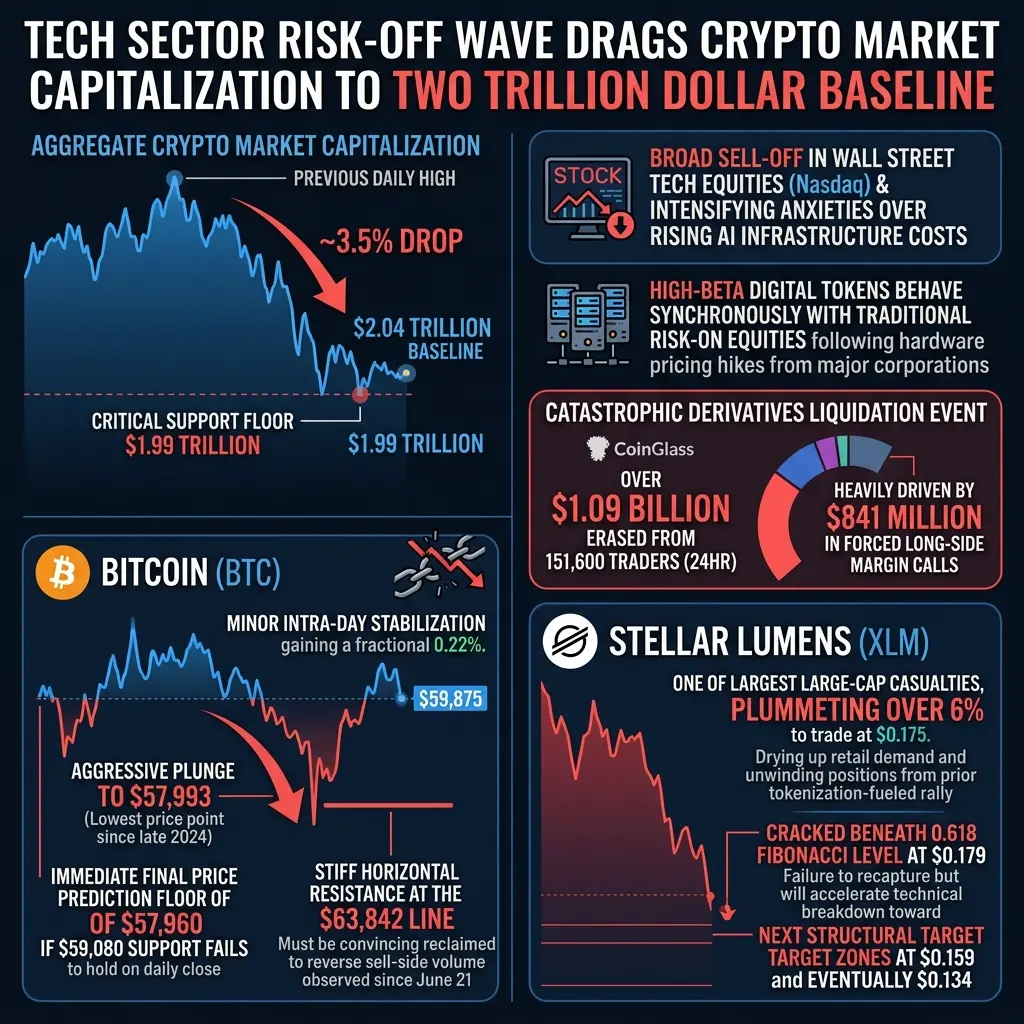

Dòng vốn khổng lồ đổ vào cổ phiếu và trái phiếu chính phủ truyền thống của Mỹ có nghĩa là thanh khoản toàn cầu "ưu tiên lựa chọn" tài sản truyền thống Mỹ thay vì các tài sản thay thế như crypto. Trên thực tế, báo cáo giám sát quý 1 năm 2026 của IMF cho thấy tổng vốn hóa thị trường crypto toàn cầu đã giảm từ mức cao 4,4 nghìn tỷ USD vào tháng 10 năm 2025 xuống còn khoảng 2,4 nghìn tỷ USD, giảm hơn 40%. Dữ liệu gần đây cũng cho thấy việc phân bổ BTC của các tổ chức thông qua ETF và thị trường tương lai đã giảm trở lại mức tháng 3 năm 2025.

Xu hướng "chọn cổ phiếu không chọn coin" của vốn đặc biệt rõ ràng trong thời kỳ cao điểm dòng vốn đổ vào.

Trung và dài hạn: Hiệu ứng lan tỏa có thể lại có lợi cho crypto

Quy luật lịch sử cho thấy, khi tài sản Mỹ liên tục hấp thụ vốn toàn cầu, môi trường thanh khoản đồng đô la có xu hướng nới lỏng, cuối cùng có thể tạo ra hiệu ứng lan tỏa:

Thanh khoản đồng đô la mở rộng → Khẩu vị rủi ro tăng → Vốn tràn ra thị trường crypto theo đường cong rủi ro

Sự điều chỉnh sau khi cổ phiếu Mỹ bị định giá quá cao → Vốn luân chuyển từ thị trường truyền thống sang tài sản thay thế.

Đã có phân tích dự đoán, sự điều chỉnh của cổ phiếu Mỹ nửa cuối năm 2026 có thể thúc đẩy thanh khoản quay trở lại tài sản kỹ thuật số, lộ trình thường là "trước tiên BTC, sau đó là các altcoin vốn hóa lớn, cuối cùng là tài sản đầu cơ hơn

Xu hướng cấu trúc: Ranh giới giữa truyền thống và crypto đang mờ dần

Đáng chú ý, trong khi 884 tỷ USD vốn đổ vào Mỹ, các kênh kết nối giữa tài chính truyền thống và crypto cũng đang được mở nhanh chóng:

Vốn hóa stablecoin đã đạt mức cao kỷ lục 320 tỷ USD, khối lượng giao dịch stablecoin năm 2025 đạt 33 nghìn tỷ USD

Quy mô thị trường RWA (tài sản thực tế trên chuỗi) liên tục đạt mức cao mới trong 10 tháng, đạt 28,9 tỷ USD vào tháng 5, trong đó trái phiếu chính phủ Mỹ được token hóa là 16,2 tỷ USD

Các gã khổng lồ như BlackRock, Citi đang xây dựng cơ sở hạ tầng thanh toán trên chuỗi, vốn truyền thống đang di chuyển lên chuỗi dưới dạng "token hóa"

Điều này có nghĩa là một phần vốn đổ vào Mỹ, cuối cùng có thể hoạt động trên chuỗi dưới dạng cổ phiếu token hóa, trái phiếu chính phủ token hóa – dòng vốn truyền thống và sự phát triển thị trường crypto không hoàn toàn đối lập, mà đang hòa nhập.

Dòng vốn kỷ lục 884 tỷ USD phản ánh sự ưa thích cực độ của toàn cầu đối với tài sản Mỹ, trong ngắn hạn, "hiệu ứng hút" này kìm hãm thị trường crypto, vốn ưu tiên vào cổ phiếu Mỹ thay vì các tài sản thay thế như BTC. Nhưng trong trung và dài hạn, hiệu ứng lan tỏa sau khi thanh khoản mở rộng, sự luân chuyển vốn sau khi định giá cổ phiếu Mỹ được điều chỉnh, và sự di chuyển cấu trúc của tài sản truyền thống lên chuỗi thông qua token hóa, đều có thể trở thành chất xúc tác để thị trường crypto nhận lại dòng vốn.

Điểm quan sát chính là: Khi nào cổ phiếu Mỹ có sự điều chỉnh đáng kể, và liệu sự tăng trưởng của stablecoin/RWA có thể tiếp tục tăng tốc như một cầu nối cho vốn "vào chuỗi" hay không.

1. Hệ thống đồng đô la vẫn có sức hấp dẫn mạnh mẽ. Dòng vốn đổ vào ồ ạt có nghĩa là niềm tin của các nhà đầu tư toàn cầu vào cổ phiếu, trái phiếu chính phủ và hệ thống tài chính Mỹ vẫn bền vững. Dữ liệu TIC tháng 4 cho thấy khối lượng mua của khu vực chính thức đã tăng gấp đôi kể từ đầu năm, mua cổ phiếu của khu vực tư nhân đạt mức cao kỷ lục, điều này cho thấy dù là quỹ đầu tư quốc gia hay vốn tư nhân, đều đang tăng cường phân bổ vào tài sản Mỹ.

2. Được thúc đẩy bởi câu chuyện công nghệ và AI. Thị trường chứng khoán Mỹ (đặc biệt là cổ phiếu công nghệ liên quan đến AI) có hiệu suất mạnh mẽ là một trong những yếu tố cốt lõi thu hút vốn. Vốn toàn cầu đuổi theo "cổ tức công nghệ" của cổ phiếu Mỹ, đẩy quy mô dòng vốn ròng tăng lên.

3. Nhưng cũng có nghĩa là các thị trường khác trên thế giới đối mặt với rút vốn. Một lượng lớn vốn đổ vào Mỹ có nghĩa là các thị trường mới nổi như châu Âu, châu Á có thể đối mặt với áp lực dòng vốn chảy ra – điều này tạo ra rủi ro giảm đối với tỷ giá hối đoái nội tệ và giá tài sản của các thị trường đó.

4. Rủi ro "tập trung quá mức" tiềm ẩn. Vốn tập trung quá mức vào một thị trường duy nhất, một khi nền kinh tế hoặc chính sách Mỹ có sự thay đổi (như thay đổi lãi suất, xung đột địa chính trị), có thể gây ra dòng chảy ngược quy mô lớn và cú sốc cộng hưởng trên thị trường toàn cầu.

Tác động đến thị trường crypto: Logic kép

Ngắn hạn: Hiệu ứng hút có thể kìm hãm thị trường crypto

Dòng vốn khổng lồ đổ vào cổ phiếu và trái phiếu chính phủ truyền thống của Mỹ có nghĩa là thanh khoản toàn cầu "ưu tiên lựa chọn" tài sản truyền thống Mỹ thay vì các tài sản thay thế như crypto. Trên thực tế, báo cáo giám sát quý 1 năm 2026 của IMF cho thấy tổng vốn hóa thị trường crypto toàn cầu đã giảm từ mức cao 4,4 nghìn tỷ USD vào tháng 10 năm 2025 xuống còn khoảng 2,4 nghìn tỷ USD, giảm hơn 40%. Dữ liệu gần đây cũng cho thấy việc phân bổ BTC của các tổ chức thông qua ETF và thị trường tương lai đã giảm trở lại mức tháng 3 năm 2025.

Xu hướng "chọn cổ phiếu không chọn coin" của vốn đặc biệt rõ ràng trong thời kỳ cao điểm dòng vốn đổ vào.

Trung và dài hạn: Hiệu ứng lan tỏa có thể lại có lợi cho crypto

Quy luật lịch sử cho thấy, khi tài sản Mỹ liên tục hấp thụ vốn toàn cầu, môi trường thanh khoản đồng đô la có xu hướng nới lỏng, cuối cùng có thể tạo ra hiệu ứng lan tỏa:

Thanh khoản đồng đô la mở rộng → Khẩu vị rủi ro tăng → Vốn tràn ra thị trường crypto theo đường cong rủi ro

Sự điều chỉnh sau khi cổ phiếu Mỹ bị định giá quá cao → Vốn luân chuyển từ thị trường truyền thống sang tài sản thay thế.

Đã có phân tích dự đoán, sự điều chỉnh của cổ phiếu Mỹ nửa cuối năm 2026 có thể thúc đẩy thanh khoản quay trở lại tài sản kỹ thuật số, lộ trình thường là "trước tiên BTC, sau đó là các altcoin vốn hóa lớn, cuối cùng là tài sản đầu cơ hơn

Xu hướng cấu trúc: Ranh giới giữa truyền thống và crypto đang mờ dần

Đáng chú ý, trong khi 884 tỷ USD vốn đổ vào Mỹ, các kênh kết nối giữa tài chính truyền thống và crypto cũng đang được mở nhanh chóng:

Vốn hóa stablecoin đã đạt mức cao kỷ lục 320 tỷ USD, khối lượng giao dịch stablecoin năm 2025 đạt 33 nghìn tỷ USD

Quy mô thị trường RWA (tài sản thực tế trên chuỗi) liên tục đạt mức cao mới trong 10 tháng, đạt 28,9 tỷ USD vào tháng 5, trong đó trái phiếu chính phủ Mỹ được token hóa là 16,2 tỷ USD

Các gã khổng lồ như BlackRock, Citi đang xây dựng cơ sở hạ tầng thanh toán trên chuỗi, vốn truyền thống đang di chuyển lên chuỗi dưới dạng "token hóa"

Điều này có nghĩa là một phần vốn đổ vào Mỹ, cuối cùng có thể hoạt động trên chuỗi dưới dạng cổ phiếu token hóa, trái phiếu chính phủ token hóa – dòng vốn truyền thống và sự phát triển thị trường crypto không hoàn toàn đối lập, mà đang hòa nhập.

Dòng vốn kỷ lục 884 tỷ USD phản ánh sự ưa thích cực độ của toàn cầu đối với tài sản Mỹ, trong ngắn hạn, "hiệu ứng hút" này kìm hãm thị trường crypto, vốn ưu tiên vào cổ phiếu Mỹ thay vì các tài sản thay thế như BTC. Nhưng trong trung và dài hạn, hiệu ứng lan tỏa sau khi thanh khoản mở rộng, sự luân chuyển vốn sau khi định giá cổ phiếu Mỹ được điều chỉnh, và sự di chuyển cấu trúc của tài sản truyền thống lên chuỗi thông qua token hóa, đều có thể trở thành chất xúc tác để thị trường crypto nhận lại dòng vốn.

Điểm quan sát chính là: Khi nào cổ phiếu Mỹ có sự điều chỉnh đáng kể, và liệu sự tăng trưởng của stablecoin/RWA có thể tiếp tục tăng tốc như một cầu nối cho vốn "vào chuỗi" hay không.