#BernsteinSaysMemoryBullMarketToLastUntil2027

𝗕𝗘𝗥𝗡𝗦𝗧𝗘𝗜𝗡: 𝗕𝗨𝗟𝗟 𝗥𝗘𝗩𝗘𝗥 𝗙𝗢𝗥 𝗣𝗔𝗠'𝗬𝗔𝗧𝗜 𝗥𝗢𝗟𝗗𝗢 𝗦𝗘𝗠𝗜𝗞𝗢𝗡𝗗𝗨𝗞𝗧𝗢𝗥𝗜𝗩 — 𝗢𝗖𝗛𝗜𝗞𝗨𝗩𝗔𝗧𝗜 𝗗𝗢 𝗢𝗦𝗧𝗔𝗡𝗡𝗜𝗢 𝟮𝟬𝟮𝟳 𝗬 — 𝗔 𝗞𝗢𝗥𝗢𝗖𝗛𝗘𝗩𝗔𝗧𝗜 𝗗𝗟Я 𝗪𝗜𝗩𝗘𝗗𝗘𝗡𝗡𝗜𝗔 𝗦𝗘𝗠𝗜𝗞𝗢𝗡𝗗𝗨𝗞𝗧𝗢𝗥𝗡𝗢𝗚𝗢 𝗛𝗔𝗢𝗧𝗘𝗟𝗕𝗡𝗢𝗦𝗧𝗜

𝗘𝘅𝗲𝗰𝘂𝘁𝗶𝘃𝗲 𝗦𝘂𝗺𝗺𝗮𝗿𝘆

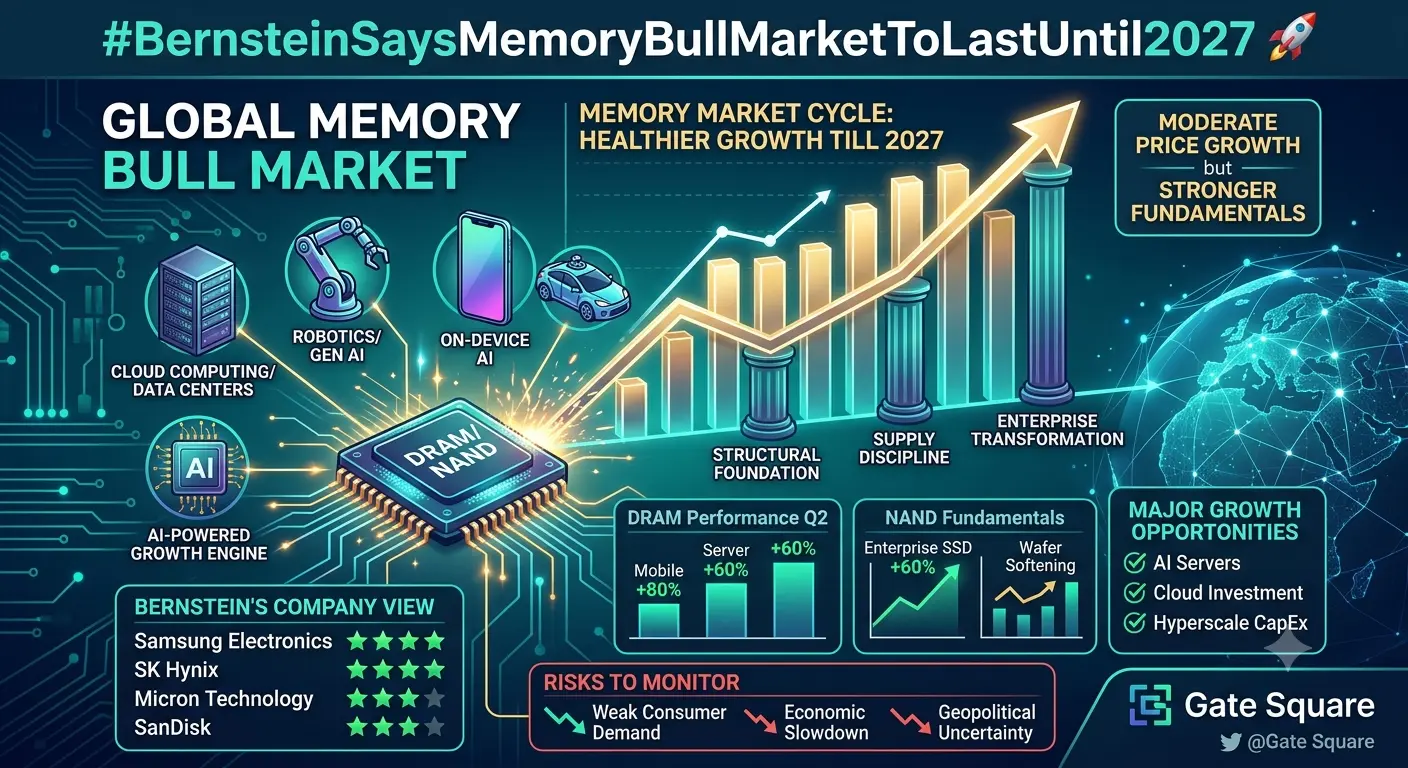

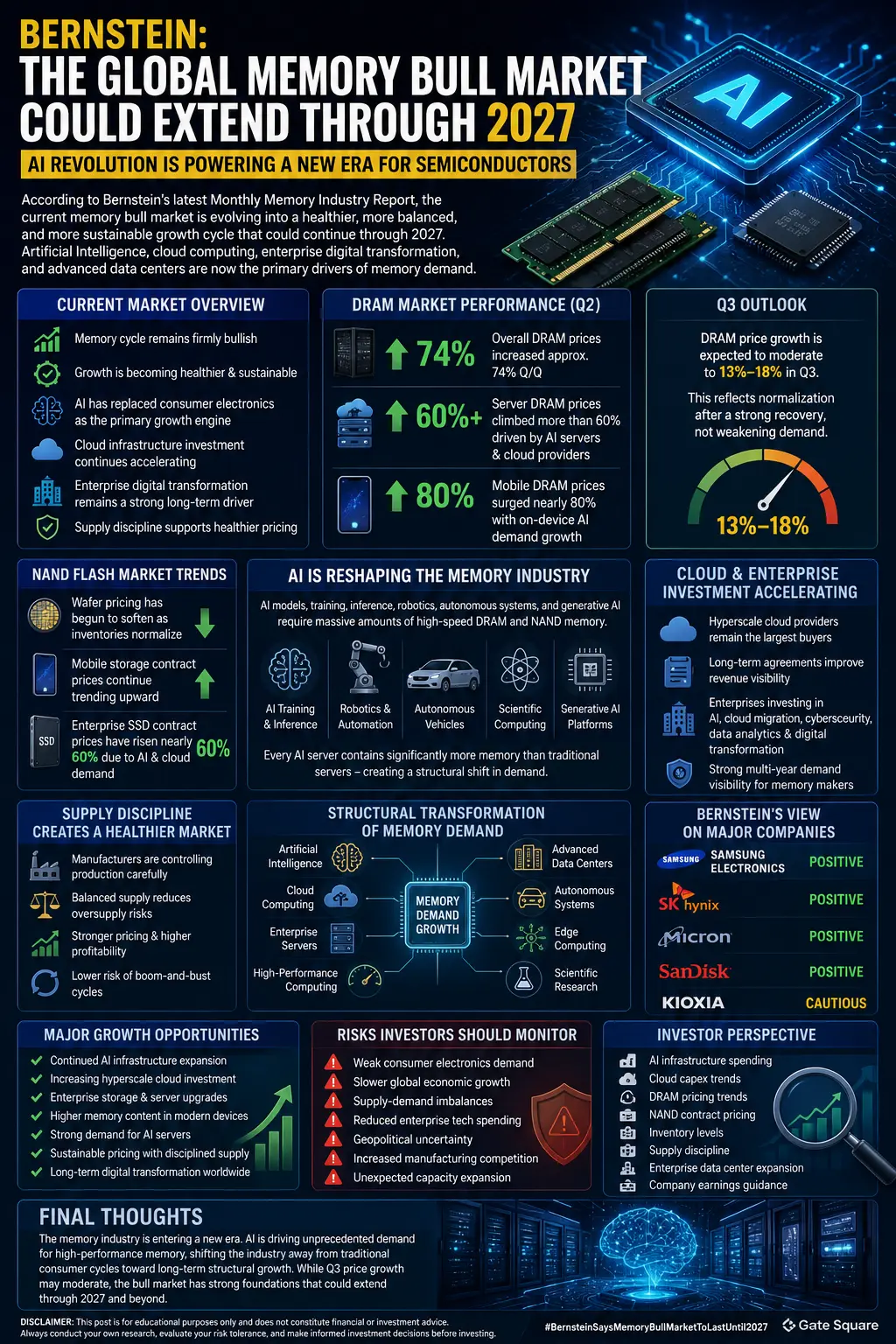

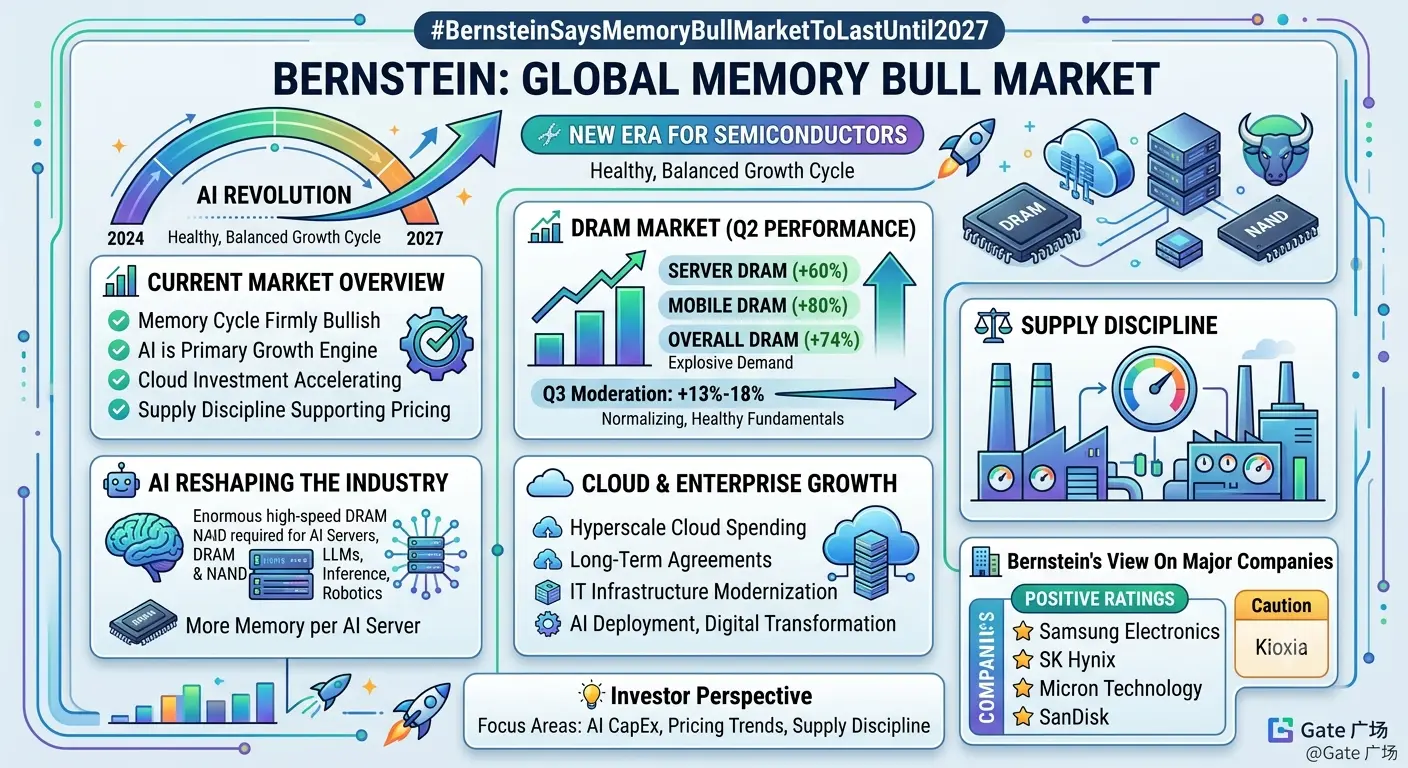

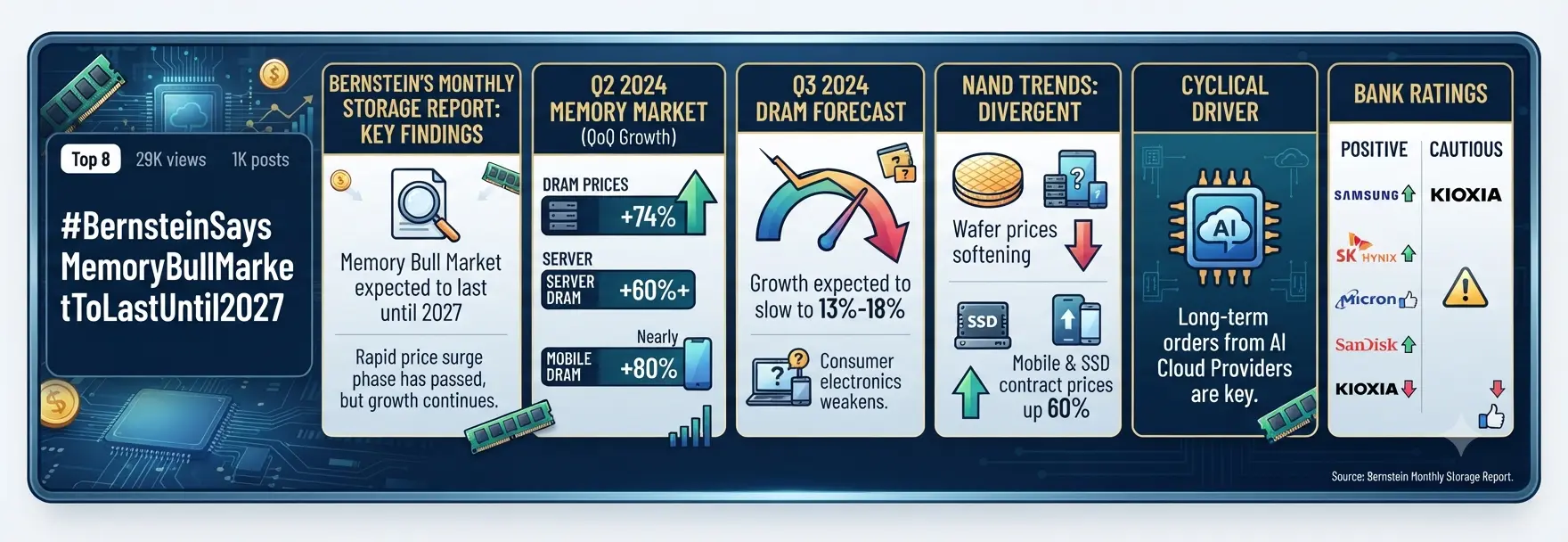

Останній щомісячний звіт Bernstein щодо пам’яті вказує на те, що світовий ринок «бичачого» зростання пам’яті в сегменті напівпровідників, імовірно, зберігатиметься до 2027 року, навіть якщо найшвидша фаза зростання цін уже може бути позаду. У звіті йдеться про подальший сталий попит з боку штучного інтелекту, хмарних обчислень і інфраструктури підприємств, водночас зазначається, що з дозріванням ринку зростання стає більш збалансованим.

Замість того, щоб сигналізувати про завершення циклу, Bernstein вважає, що галузь переходить від вибухового відновлення до здоровішої фази стійкого розширення. Цей зсув може бути корисним провідним виробникам пам’яті, а також сприяти більш стабільному середовищу для довгострокових інвестицій у всьому секторі напівпровідників.

𝗗𝗥𝗔𝗠 𝗣𝗿𝗶𝗰𝗲𝘀 𝗖𝗼𝗻𝘁𝗶𝗻𝘂𝗲 𝘁𝗼 𝗦𝗵𝗼𝘄 𝗦𝘁𝗿𝗲𝗻𝗴𝘁𝗵

Один із найсильніших акцентів у звіті — разюче відновлення цін на DRAM. Протягом другого кварталу, як повідомляється, загальні ціни на DRAM зросли на **74% квартал до кварталу**, що відображає збереження дефіциту пропозиції та сильний попит з боку інфраструктурних проєктів, пов’язаних з AI. Таке суттєве зростання демонструє, як швидко ринок пам’яті відновився після попередніх періодів слабкості.

У сегменті DRAM особливо вражаючу динаміку показали **Server DRAM** та **Mobile DRAM**: вони зросли більш ніж на **60%** і майже на **80%** відповідно. Ці прирости відображають подальші інвестиції в центри обробки даних, тоді як виробники мобільних пристроїв також відновлюють запаси та готуються до майбутніх запусків продуктів.

𝗔𝗜 𝗥𝗲𝗺𝗮𝗶𝗻𝘀 𝘁𝗵𝗲 𝗣𝗿𝗶𝗺𝗮𝗿𝘆 𝗚𝗿𝗼𝘄𝘁𝗵 𝗘𝗻𝗴𝗶𝗻𝗲

Штучний інтелект і надалі переформатовує всю індустрію напівпровідників. Сучасним моделям ШІ потрібні величезні обчислювальні ресурси, і ці системи не можуть працювати ефективно без великих обсягів високошвидкісної пам’яті. Кожне розширення інфраструктури ШІ збільшує попит на передові продукти DRAM і NAND.

Хмарні провайдери продовжують інвестувати мільярди доларів у AI-сервери, кластери GPU та системи високопродуктивних обчислень. Ці довгострокові інфраструктурні інвестиції забезпечують більш стійке джерело попиту порівняно з традиційною споживчою електронікою, яка, як правило, коливається разом із економічними циклами.

𝗖𝗹𝗼𝘂𝗱 𝗣𝗿𝗼𝘃𝗶𝗱𝗲𝗿𝘀 𝗔𝗿𝗲 𝗦𝗵𝗮𝗽𝗶𝗻𝗴 𝘁𝗵𝗲 𝗡𝗲𝘅𝘁 𝗖𝘆𝗰𝗹𝗲

Згідно з Bernstein, довгострокові зобов’язання щодо закупівель від провідних хмарних провайдерів AI залишаються одним із найважливіших драйверів, що підтримують поточний цикл пам’яті. На відміну від короткострокового споживчого попиту, ці інвестиції часто плануються за роки наперед і потребують постійних оновлень апаратного забезпечення.

Оскільки компанії гіпермасштабування продовжують розширювати свої можливості AI, попит на передові технології пам’яті може залишатися стійким навіть якщо окремі споживчі ринки тимчасово слабшають. Цей зсув робить інфраструктуру для підприємств дедалі важливішою для майбутнього індустрії напівпровідників.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

📊 𝗚𝗿𝗼𝘄𝘁𝗵 𝗜𝘀 𝗘𝘅𝗽𝗲𝗰𝘁𝗲𝗱 𝘁𝗼 𝗡𝗼𝗿𝗺𝗮𝗹𝗶𝘇𝗲

Хоча загальний прогноз залишається позитивним, Bernstein очікує, що зростання буде більш помірним у третьому кварталі. Прогнозується, що зростання цін на DRAM сповільниться приблизно до **13%–18%**, що відображає слабший попит з боку частин ринку споживчої електроніки.

Це уповільнення не обов’язково слід розглядати як негативний розвиток подій. Ринки часто переходять від швидкого відновлення до більш стійких фаз розширення, де ціноутворення стає здоровішим і менш волатильним, а попит загалом залишається фундаментально сильним.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

💽 𝗡𝗔𝗡𝗗 𝗠𝗮𝗿𝗸𝗲𝘁 𝗦𝗵𝗼𝘄𝘀 𝗠𝗶𝘅𝗲𝗱 𝗦𝗶𝗴𝗻𝗮𝗹𝘀

Ринок флеш-пам’яті NAND демонструє більш складну картину. Ціни на пластини почали показувати ознаки послаблення, що вказує на можливе покращення в деяких сегментах пропозиції. Однак договірні ціни на мобільне зберігання та твердотільні накопичувачі (SSD) продовжують зміцнюватися — як повідомляється, зростання становить близько **60%**.

Ці контрастні тенденції припускають, що різні сегменти ринку зберігання відновлюються з різною швидкістю. Попит з боку підприємств залишається здоровим, тоді як окремі сфери, пов’язані зі споживачами, продовжують коригуватися після попередніх виправлень запасів.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

🏭 𝗟𝗲𝗮𝗱𝗶𝗻𝗴 𝗠𝗲𝗺𝗼𝗿𝘆 𝗖𝗼𝗺𝗽𝗮𝗻𝗶𝗲𝘀 𝗥𝗲𝗺𝗮𝗶𝗻 𝗶𝗻 𝗙𝗼𝗰𝘂𝘀

Bernstein і надалі зберігає позитивні погляди на кількох провідних виробників пам’яті, включно з **Samsung**, **SK Hynix**, **Micron** і **SanDisk**, що відображає впевненість у їхній здатності виграти від тривалого попиту, пов’язаного з AI. Ці компанії залишаються ключовими постачальниками передових рішень пам’яті, що використовуються в центрах обробки даних, AI-акселераторах, корпоративних серверах і хмарній інфраструктурі.

Водночас у звіті застосовано більш обережний підхід щодо **Kioxia**, ілюструючи, що навіть у межах однієї й тієї ж галузі окремі компанії можуть стикатися з різними можливостями та викликами залежно від асортименту продуктів, рівня присутності на ринках і конкурентної позиції.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

⚠️ 𝗥𝗶𝘀𝗸𝘀 𝗧𝗼 𝗠𝗼𝗻𝗶𝘁𝗼𝗿

Попри конструктивний прогноз, залишається низка невизначеностей. Загальносвітові економічні умови, геополітичні події, збої в ланцюгах постачання, технологічні зрушення та зміна попиту клієнтів — усе це може вплинути на майбутнє ціноутворення. Ринки напівпровідників історично є циклічними, і періоди швидкого розширення часто змінюються фазами нормалізації.

Інвесторам також слід відстежувати виробничі потужності, рівні запасів і плани капітальних витрат від провідних виробників, оскільки ці фактори відіграватимуть важливу роль у визначенні того, чи залишаться поточні тенденції цін стійкими.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

💭 𝗠𝘆 𝗢𝗯𝘀𝗲𝗿𝘃𝗮𝘁𝗶𝗼𝗻

На мою думку, найважливішим висновком зі звіту Bernstein є не просто прогноз, що простягається до **2027**, а причина, що стоїть за ним. Індустрія напівпровідників більше не покладається головним чином на смартфони та персональні комп’ютери для зростання. Натомість штучний інтелект, хмарні обчислення, цифрова трансформація на рівні підприємств і високопродуктивні обчислення стають основними двигунами, що формують попит.

Якщо ці структурні тенденції збережуться, індустрія пам’яті може зазнати довшого й стійкішого розширення, ніж попередні цикли. Однак інвесторам варто пам’ятати, що прогнози ґрунтуються на поточній інформації, а ринкові умови можуть змінюватися в міру розвитку технологій, конкуренції та глобальних економічних факторів.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

🏁 𝗙𝗶𝗻𝗮𝗹 𝗧𝗵𝗼𝘂𝗴𝗵𝘁𝘀

Останній звіт Bernstein щодо зберігання ще раз підтверджує позицію, що штучний інтелект фундаментально переформатовує індустрію напівпровідників пам’яті. Хоча надзвичайно швидкі темпи зростання цін можуть сповільнитися, сильний довгостроковий попит з боку хмарних провайдерів AI, інфраструктури підприємств і рішень для передових обчислень продовжує підтримувати конструктивний прогноз для сектору.

Для інвесторів, ентузіастів технологій і учасників ринку роки до **2027** можуть залишатися одними з найважливіших періодів для індустрії напівпровідників. Компанії, здатні ефективно й послідовно постачати передові рішення пам’яті, імовірно залишатимуться в центрі глобальної революції AI.

@Gate_Square

𝗕𝗘𝗥𝗡𝗦𝗧𝗘𝗜𝗡: 𝗕𝗨𝗟𝗟 𝗥𝗘𝗩𝗘𝗥 𝗙𝗢𝗥 𝗣𝗔𝗠'𝗬𝗔𝗧𝗜 𝗥𝗢𝗟𝗗𝗢 𝗦𝗘𝗠𝗜𝗞𝗢𝗡𝗗𝗨𝗞𝗧𝗢𝗥𝗜𝗩 — 𝗢𝗖𝗛𝗜𝗞𝗨𝗩𝗔𝗧𝗜 𝗗𝗢 𝗢𝗦𝗧𝗔𝗡𝗡𝗜𝗢 𝟮𝟬𝟮𝟳 𝗬 — 𝗔 𝗞𝗢𝗥𝗢𝗖𝗛𝗘𝗩𝗔𝗧𝗜 𝗗𝗟Я 𝗪𝗜𝗩𝗘𝗗𝗘𝗡𝗡𝗜𝗔 𝗦𝗘𝗠𝗜𝗞𝗢𝗡𝗗𝗨𝗞𝗧𝗢𝗥𝗡𝗢𝗚𝗢 𝗛𝗔𝗢𝗧𝗘𝗟𝗕𝗡𝗢𝗦𝗧𝗜

𝗘𝘅𝗲𝗰𝘂𝘁𝗶𝘃𝗲 𝗦𝘂𝗺𝗺𝗮𝗿𝘆

Останній щомісячний звіт Bernstein щодо пам’яті вказує на те, що світовий ринок «бичачого» зростання пам’яті в сегменті напівпровідників, імовірно, зберігатиметься до 2027 року, навіть якщо найшвидша фаза зростання цін уже може бути позаду. У звіті йдеться про подальший сталий попит з боку штучного інтелекту, хмарних обчислень і інфраструктури підприємств, водночас зазначається, що з дозріванням ринку зростання стає більш збалансованим.

Замість того, щоб сигналізувати про завершення циклу, Bernstein вважає, що галузь переходить від вибухового відновлення до здоровішої фази стійкого розширення. Цей зсув може бути корисним провідним виробникам пам’яті, а також сприяти більш стабільному середовищу для довгострокових інвестицій у всьому секторі напівпровідників.

𝗗𝗥𝗔𝗠 𝗣𝗿𝗶𝗰𝗲𝘀 𝗖𝗼𝗻𝘁𝗶𝗻𝘂𝗲 𝘁𝗼 𝗦𝗵𝗼𝘄 𝗦𝘁𝗿𝗲𝗻𝗴𝘁𝗵

Один із найсильніших акцентів у звіті — разюче відновлення цін на DRAM. Протягом другого кварталу, як повідомляється, загальні ціни на DRAM зросли на **74% квартал до кварталу**, що відображає збереження дефіциту пропозиції та сильний попит з боку інфраструктурних проєктів, пов’язаних з AI. Таке суттєве зростання демонструє, як швидко ринок пам’яті відновився після попередніх періодів слабкості.

У сегменті DRAM особливо вражаючу динаміку показали **Server DRAM** та **Mobile DRAM**: вони зросли більш ніж на **60%** і майже на **80%** відповідно. Ці прирости відображають подальші інвестиції в центри обробки даних, тоді як виробники мобільних пристроїв також відновлюють запаси та готуються до майбутніх запусків продуктів.

𝗔𝗜 𝗥𝗲𝗺𝗮𝗶𝗻𝘀 𝘁𝗵𝗲 𝗣𝗿𝗶𝗺𝗮𝗿𝘆 𝗚𝗿𝗼𝘄𝘁𝗵 𝗘𝗻𝗴𝗶𝗻𝗲

Штучний інтелект і надалі переформатовує всю індустрію напівпровідників. Сучасним моделям ШІ потрібні величезні обчислювальні ресурси, і ці системи не можуть працювати ефективно без великих обсягів високошвидкісної пам’яті. Кожне розширення інфраструктури ШІ збільшує попит на передові продукти DRAM і NAND.

Хмарні провайдери продовжують інвестувати мільярди доларів у AI-сервери, кластери GPU та системи високопродуктивних обчислень. Ці довгострокові інфраструктурні інвестиції забезпечують більш стійке джерело попиту порівняно з традиційною споживчою електронікою, яка, як правило, коливається разом із економічними циклами.

𝗖𝗹𝗼𝘂𝗱 𝗣𝗿𝗼𝘃𝗶𝗱𝗲𝗿𝘀 𝗔𝗿𝗲 𝗦𝗵𝗮𝗽𝗶𝗻𝗴 𝘁𝗵𝗲 𝗡𝗲𝘅𝘁 𝗖𝘆𝗰𝗹𝗲

Згідно з Bernstein, довгострокові зобов’язання щодо закупівель від провідних хмарних провайдерів AI залишаються одним із найважливіших драйверів, що підтримують поточний цикл пам’яті. На відміну від короткострокового споживчого попиту, ці інвестиції часто плануються за роки наперед і потребують постійних оновлень апаратного забезпечення.

Оскільки компанії гіпермасштабування продовжують розширювати свої можливості AI, попит на передові технології пам’яті може залишатися стійким навіть якщо окремі споживчі ринки тимчасово слабшають. Цей зсув робить інфраструктуру для підприємств дедалі важливішою для майбутнього індустрії напівпровідників.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

📊 𝗚𝗿𝗼𝘄𝘁𝗵 𝗜𝘀 𝗘𝘅𝗽𝗲𝗰𝘁𝗲𝗱 𝘁𝗼 𝗡𝗼𝗿𝗺𝗮𝗹𝗶𝘇𝗲

Хоча загальний прогноз залишається позитивним, Bernstein очікує, що зростання буде більш помірним у третьому кварталі. Прогнозується, що зростання цін на DRAM сповільниться приблизно до **13%–18%**, що відображає слабший попит з боку частин ринку споживчої електроніки.

Це уповільнення не обов’язково слід розглядати як негативний розвиток подій. Ринки часто переходять від швидкого відновлення до більш стійких фаз розширення, де ціноутворення стає здоровішим і менш волатильним, а попит загалом залишається фундаментально сильним.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

💽 𝗡𝗔𝗡𝗗 𝗠𝗮𝗿𝗸𝗲𝘁 𝗦𝗵𝗼𝘄𝘀 𝗠𝗶𝘅𝗲𝗱 𝗦𝗶𝗴𝗻𝗮𝗹𝘀

Ринок флеш-пам’яті NAND демонструє більш складну картину. Ціни на пластини почали показувати ознаки послаблення, що вказує на можливе покращення в деяких сегментах пропозиції. Однак договірні ціни на мобільне зберігання та твердотільні накопичувачі (SSD) продовжують зміцнюватися — як повідомляється, зростання становить близько **60%**.

Ці контрастні тенденції припускають, що різні сегменти ринку зберігання відновлюються з різною швидкістю. Попит з боку підприємств залишається здоровим, тоді як окремі сфери, пов’язані зі споживачами, продовжують коригуватися після попередніх виправлень запасів.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

🏭 𝗟𝗲𝗮𝗱𝗶𝗻𝗴 𝗠𝗲𝗺𝗼𝗿𝘆 𝗖𝗼𝗺𝗽𝗮𝗻𝗶𝗲𝘀 𝗥𝗲𝗺𝗮𝗶𝗻 𝗶𝗻 𝗙𝗼𝗰𝘂𝘀

Bernstein і надалі зберігає позитивні погляди на кількох провідних виробників пам’яті, включно з **Samsung**, **SK Hynix**, **Micron** і **SanDisk**, що відображає впевненість у їхній здатності виграти від тривалого попиту, пов’язаного з AI. Ці компанії залишаються ключовими постачальниками передових рішень пам’яті, що використовуються в центрах обробки даних, AI-акселераторах, корпоративних серверах і хмарній інфраструктурі.

Водночас у звіті застосовано більш обережний підхід щодо **Kioxia**, ілюструючи, що навіть у межах однієї й тієї ж галузі окремі компанії можуть стикатися з різними можливостями та викликами залежно від асортименту продуктів, рівня присутності на ринках і конкурентної позиції.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

⚠️ 𝗥𝗶𝘀𝗸𝘀 𝗧𝗼 𝗠𝗼𝗻𝗶𝘁𝗼𝗿

Попри конструктивний прогноз, залишається низка невизначеностей. Загальносвітові економічні умови, геополітичні події, збої в ланцюгах постачання, технологічні зрушення та зміна попиту клієнтів — усе це може вплинути на майбутнє ціноутворення. Ринки напівпровідників історично є циклічними, і періоди швидкого розширення часто змінюються фазами нормалізації.

Інвесторам також слід відстежувати виробничі потужності, рівні запасів і плани капітальних витрат від провідних виробників, оскільки ці фактори відіграватимуть важливу роль у визначенні того, чи залишаться поточні тенденції цін стійкими.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

💭 𝗠𝘆 𝗢𝗯𝘀𝗲𝗿𝘃𝗮𝘁𝗶𝗼𝗻

На мою думку, найважливішим висновком зі звіту Bernstein є не просто прогноз, що простягається до **2027**, а причина, що стоїть за ним. Індустрія напівпровідників більше не покладається головним чином на смартфони та персональні комп’ютери для зростання. Натомість штучний інтелект, хмарні обчислення, цифрова трансформація на рівні підприємств і високопродуктивні обчислення стають основними двигунами, що формують попит.

Якщо ці структурні тенденції збережуться, індустрія пам’яті може зазнати довшого й стійкішого розширення, ніж попередні цикли. Однак інвесторам варто пам’ятати, що прогнози ґрунтуються на поточній інформації, а ринкові умови можуть змінюватися в міру розвитку технологій, конкуренції та глобальних економічних факторів.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

🏁 𝗙𝗶𝗻𝗮𝗹 𝗧𝗵𝗼𝘂𝗴𝗵𝘁𝘀

Останній звіт Bernstein щодо зберігання ще раз підтверджує позицію, що штучний інтелект фундаментально переформатовує індустрію напівпровідників пам’яті. Хоча надзвичайно швидкі темпи зростання цін можуть сповільнитися, сильний довгостроковий попит з боку хмарних провайдерів AI, інфраструктури підприємств і рішень для передових обчислень продовжує підтримувати конструктивний прогноз для сектору.

Для інвесторів, ентузіастів технологій і учасників ринку роки до **2027** можуть залишатися одними з найважливіших періодів для індустрії напівпровідників. Компанії, здатні ефективно й послідовно постачати передові рішення пам’яті, імовірно залишатимуться в центрі глобальної революції AI.

@Gate_Square