У традиційних стейблкоїн-моделях відсотки від резервів зазвичай залишаються у емітента, тому платіжні платформи, біржі та інші установи, що забезпечують розповсюдження, мають обмежені можливості для отримання пропорційного доходу. Open Standard чітко визначає партнерів мережі як бенефіціарів: схвалені підприємства оцінюються за внеском у Hold, Mint і Accept, беруть участь у розподілі доходів від резервів і в управлінні партнерською радою. Важливо розуміти, хто отримує прибутковість, як запускається розподіл і які межі для власників токенів, щоб оцінити різницю між Open USD (OUSD) та USDC, USDT економікою стейблкоїнів.

Хто отримує доходи від традиційних стейблкоїнів?

Резерви стейблкоїнів, забезпечених USD, зберігаються як грошові кошти та їх еквіваленти у регульованих банках, а відсотки за рахунками є основним джерелом прибутковості резервів. Традиційно цей дохід залишається у емітента для операцій, комплаєнсу та розподілу прибутку; сторонні платформи, які сприяють впровадженню, зазвичай не отримують відсотки від резервів напряму.

| Учасник |

Традиційна модель |

Партнер Open Standard |

| Емітент/Оператор |

Зберігає більшу частину доходу від резервів |

Стягує лише невелику плату за управління |

| Платформа впровадження |

Зазвичай не отримує відсотки від резервів напряму |

Ділить доходи від резервів |

| Звичайний ончейн-власник |

Не отримує відсотки від резервів напряму |

Не отримує відсотки від резервів напряму |

Таблиця вище показує ключові відмінності між двома моделями. Open Standard спрямовує "майже всю економіку резервів" партнерам мережі, залишаючи лише невелику плату за управління для покриття технічних та комплаєнс-операцій.

Що таке Earn by Default?

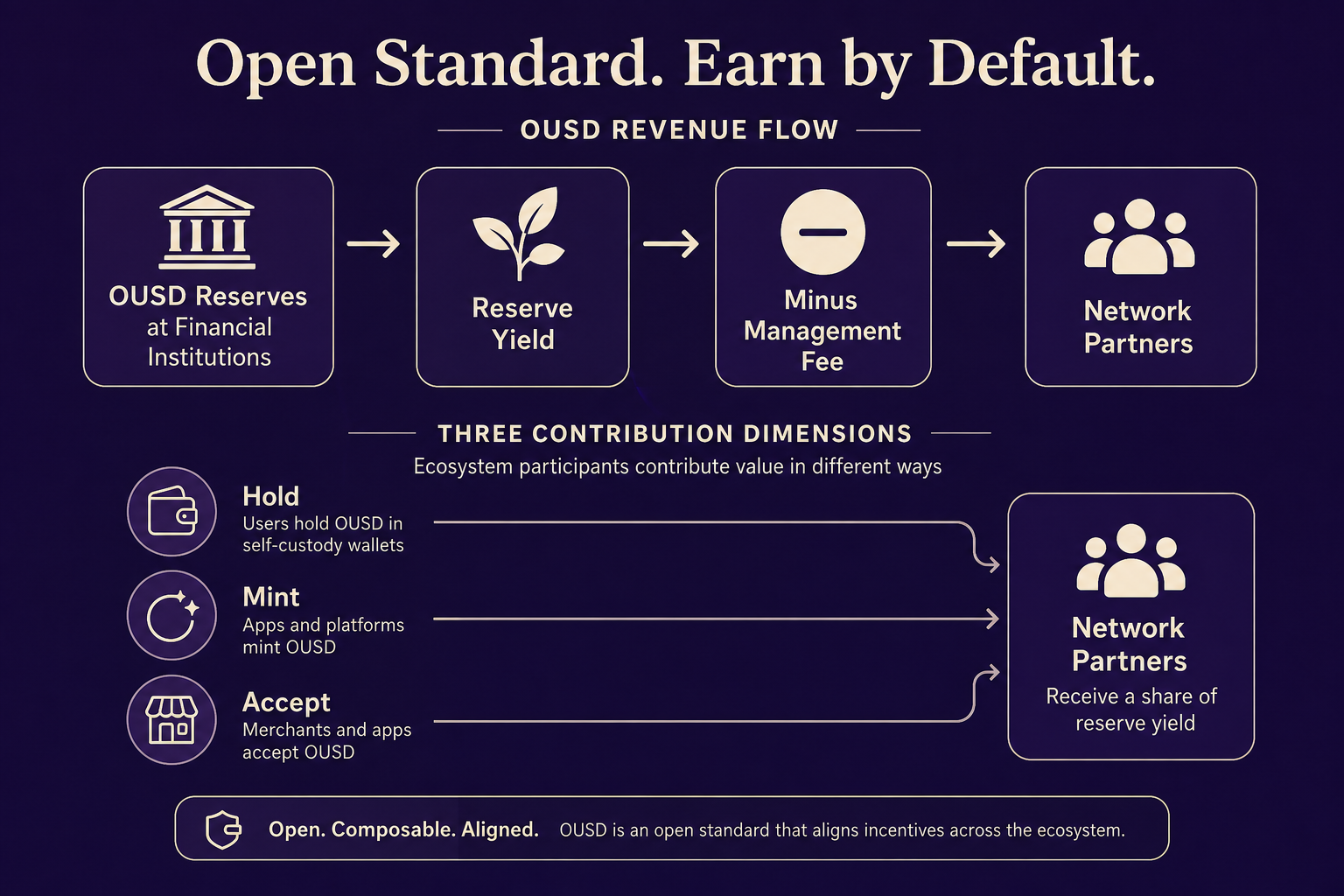

Earn by default — один з трьох основних принципів OUSD: партнери отримують весь дохід від резервів, за вирахуванням невеликої плати за управління. Прибутковість резервів автоматично спрямовується партнерам екосистеми, що усуває необхідність індивідуальних переговорів. "Default" означає протокольний дизайн — підприємства, що приєднуються до мережі та беруть на себе ролі Hold, Mint або Accept, беруть участь у розподілі за прозорими правилами.

Невелика плата за управління підтримує технології, комплаєнс і операції Open Standard; решта економіки резервів розподіляється між партнерами. Цей принцип доповнює Build for scale (нульові комісії за мінт/редем): Earn by default вирішує питання розподілу доходу, а Build for scale зменшує витрати на транзакції. Разом вони стимулюють партнерів розширювати зберігання, мінтинг і прийом.

Рис. 1. Потік прибутковості резервів за принципом Earn by default: доходи від резервів розподіляються між партнерами Hold, Mint і Accept після вирахування невеликої плати за управління.

Рис. 1. Потік прибутковості резервів за принципом Earn by default: доходи від резервів розподіляються між партнерами Hold, Mint і Accept після вирахування невеликої плати за управління.

Які правила та тригери розподілу прибутковості?

Процес розподілу такий: доходи від резервів → вирахування плати за управління → розподіл партнерам за метриками внеску. Внесок вимірюється за трьома напрямками: Hold, Mint і Accept.

Hold: Розподіл на базовому рівні за балансами OUSD, що зберігаються на платформі.

Mint: Стимулювання авторизованого мінтингу, у зв’язку з процесом мінтингу та редему OUSD та його нульовою комісією.

Accept: Стимулювання за трафік на основі обсягу вхідного OUSD.

| Метрика внеску |

Об’єкт вимірювання |

Логіка розподілу |

| Hold |

Баланс платформи OUSD |

Розподіл на базовому рівні за розміром балансу |

| Mint |

Авторизований мінтинг |

Стимулювання за приріст |

| Accept |

Вхідний обсяг OUSD |

Стимулювання за розмір вхідного потоку |

Партнери можуть поєднувати кілька ролей, щоб накопичувати доходи з різних шляхів. Розподіл пов’язаний зі схваленням комплаєнсу, звітністю по балансах/трафіку та реєстрацією ролі; ончейн-адреси, не схвалені як партнери мережі, виключаються з розподілу доходів від резервів. Конкретні співвідношення та цикли розрахунків визначаються протоколом мережі та партнерськими угодами.

Як працює вступ партнера та вимірювання внеску?

Щоб приєднатися до Open Standard, OUSD має бути прийнятий як основний торговий актив. Партнери повинні пройти комплаєнс-перевірку, KYC/AML та заявити роль Hold/Mint/Accept, отримати доступ до технічної документації, підтримки інтеграції та розподілу доходу на основі використання. Понад 140 партнерів-засновників охоплюють платежі, фінанси, технології та блокчейн; додаткові підприємства можуть подавати заявки за ролями.

Вимірювання внеску базується на звітності та верифікації: Hold перевіряє розмір і тривалість балансу, Mint відстежує приріст мінтингу, Accept враховує вхідний потік. Шлях інтеграції Open USD для підприємств охоплює оцінку, документацію та реєстрацію ролі. Партнерська рада приймає колективні рішення щодо ставок комісії, правил розширення та формул розподілу доходу.

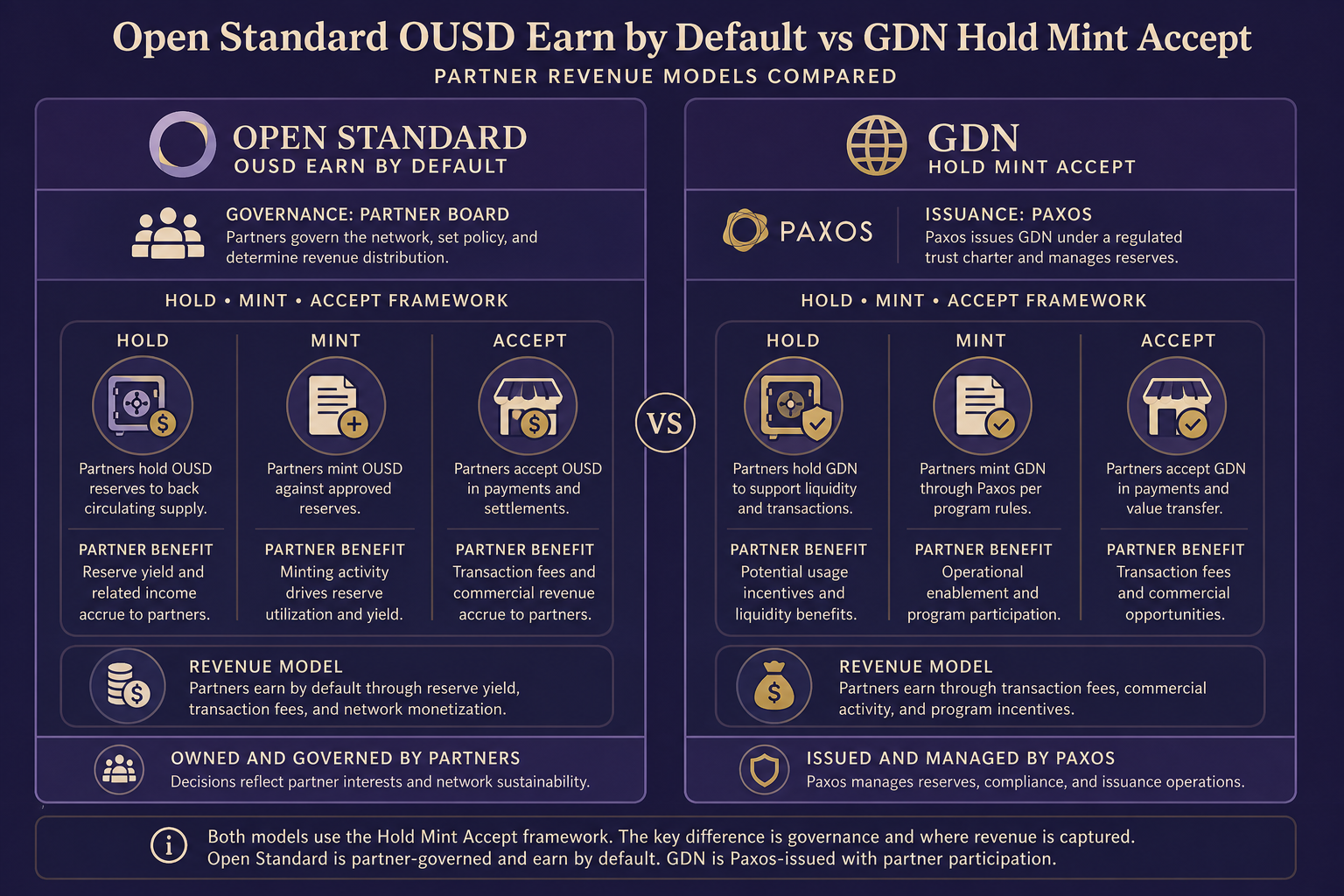

Як це порівнюється з GDN Hold/Mint/Accept?

Earn by default Open Standard структурно схожий на модель партнерства Global Dollar Network (GDN): обидві спрямовують доходи від резервів партнерам мережі, але відрізняються управлінням і структурою комісій.

Схожість: Обидві моделі використовують Hold, Mint і Accept для вимірювання внеску; звичайні ончейн-власники не отримують відсотки від резервів; партнери повинні пройти комплаєнс-перевірку та зареєструвати свої ролі.

Відмінності: GDN випускає USDG через Paxos, дозволяючи партнерам отримувати до 100% доходу від резервів; Open Standard управляє OUSD, розподіляючи прибутковість після невеликої плати за управління, з управлінням партнерською радою. OUSD має нульові комісії за мінт/редем; комісії GDN встановлює Paxos і його протокол.

Рис. 2. Порівняння моделей доходу партнерів Open USD Earn by default та GDN Hold/Mint/Accept.

Рис. 2. Порівняння моделей доходу партнерів Open USD Earn by default та GDN Hold/Mint/Accept.

| Метрика порівняння |

Open USD |

GDN (USDG) |

| Орган управління |

Партнерська рада Open Standard |

GDN + Paxos |

| Одержувач доходу |

Партнери (за вирахуванням невеликої плати за управління) |

Партнери (до 100%) |

| Структура комісій |

Нульові комісії за мінт/редем |

Встановлюється протоколом Paxos |

| Метрики внеску |

Hold, Mint, Accept |

Hold, Mint, Accept |

Порівняння OUSD та USDG (GDN) містить повну довідку. Вибір мережі вимагає незалежної оцінки бізнес-потреб, юрисдикції комплаєнсу та позиціювання ролі.

Чи можуть звичайні власники токенів отримати доходи від резервів?

За Open Standard звичайні ончейн-власники не отримують відсотки від резервів напряму. Розподіл обмежений схваленими партнерами мережі й не здійснюється автоматично для будь-якої адреси зберігання. Основні права кінцевих користувачів — це 1:1 прив’язка, редем і зручність ончейн-переказу, а не участь у доходах від резервів.

Деякі партнери можуть передавати доходи за Hold-роллю користувачам у вигляді винагород або стимулів, але це рішення партнера і не передбачено протоколом. Важливо розрізняти “зберігання OUSD напряму ончейн” і “зберігання на партнерській платформі” — ончейн-кастоді гарантує лише права на редем; право на доходи залежить від умов конкретної платформи.

Підсумок

Earn by default розподіляє доходи від резервів OUSD партнерам мережі після невеликої плати за управління, внесок вимірюється за Hold, Mint і Accept — це гарантує, що установи, які сприяють впровадженню, отримують пропорційний дохід. Звичайні ончейн-власники не отримують відсотки від резервів напряму. Модель схожа на GDN, але відрізняється управлінням, структурою комісій і масштабом мережі.

Поширені запитання

Що означає “Default” у Earn by Default?

“Default” означає, що доходи від резервів автоматично спрямовуються партнерам мережі на рівні протоколу, без індивідуальних переговорів. Кваліфіковані підприємства у ролях Hold, Mint і Accept беруть участь у розподілі за публічними правилами; Open Standard вираховує лише невелику плату за управління для операцій.

Як розподіляються доходи від резервів між партнерами?

Доходи вимірюються за Hold (баланс зберігання), Mint (мінтинг) і Accept (вхідний обсяг). Партнери можуть поєднувати кілька ролей для збільшення доходу; конкретні співвідношення та цикли розрахунків встановлюються протоколом мережі та партнерськими угодами.

Чи можуть звичайні користувачі, які зберігають OUSD, отримати відсотки від резервів?

Звичайні ончейн-власники не отримують відсотки від резервів напряму. Деякі партнери можуть передавати доходи через продукти, але це не обов’язково за протоколом і залежить від умов платформи.

Які вимоги для вступу в Open Standard?

Партнери повинні прийняти OUSD як основний торговий актив, пройти комплаєнс-перевірку, KYC/AML і заявити роль, отримати доступ до технічної документації, підтримки інтеграції та розподілу доходу, а також брати участь в управлінні партнерською радою.

Які основні відмінності між механізмами доходу партнерів Open USD і GDN?

Обидві моделі використовують Hold, Mint і Accept, і звичайні власники не отримують доходи напряму. Основні відмінності — в управлінні, структурі комісій (OUSD має нульові комісії за мінт/редем), масштабі партнерської мережі (140+ проти семи партнерів-засновників).

На що витрачається невелика плата за управління?

Вона покриває технічну інфраструктуру Open Standard, комплаєнс-операції та щоденне управління. Економіка резервів після вирахування розподіляється між партнерами мережі.