3 февраля 2026 года Виталик Бутерин выступил с заявлением на X.

Это высказывание потрясло сообщество Ethereum, сравнимо с его инициативой 2020 года по «rollup-центричной» стратегии. В той публикации Виталик прямо признал: «Layer 2 как “брендированный шардинг” для масштабируемости Ethereum больше не работает».

Одной фразой он почти поставил точку в главной истории Ethereum последних пяти лет. Экосистема Layer 2, которую считали спасением и надеждой сети, столкнулась с самым серьезным кризисом легитимности с момента появления. Виталик резко написал: «Если вы создаете EVM, обрабатывающий 10 000 транзакций в секунду, но соединяете его с L1 через мультисиг-мост, вы не масштабируете Ethereum».

Как то, что считалось спасением, превратилось в обузу? Это не просто технические перемены — это борьба интересов, власти и идеалов. Всё началось пять лет назад.

Как Layer 2 стал спасением Ethereum?

Всё просто: это был не технический выбор, а стратегия выживания. В 2021 году Ethereum оказался в «дилемме благородной цепи».

Данные говорят сами за себя: 10 мая 2021 года средняя комиссия за транзакцию в Ethereum достигла рекорда $53,16. В пик NFT-бума цена газа превышала 500 gwei. Что это означало? Обычный перевод токена ERC-20 стоил десятки долларов, а обмен токенов на Uniswap — $150 и выше.

DeFi Summer 2020 года принес Ethereum невероятный рост: TVL увеличился с $700 млн до $15 млрд за год — скачок более чем на 2 100%. Но этот бум вызвал сильную перегрузку сети. В 2021 году волна NFT накрыла сеть, топовые проекты вроде Bored Ape Yacht Club только усилили нагрузку: комиссии за одну NFT-транзакцию часто доходили до сотен долларов. В 2021 году некоторые коллекционеры получали предложения свыше 1 000 ETH за Bored Ape, но отказывались из-за высоких комиссий и сложных транзакций.

Появился конкурент — Solana. Показатели впечатляли: десятки тысяч транзакций в секунду, комиссии — $0,00025. Сообщество Solana высмеивало производительность Ethereum и критиковало перегруженную архитектуру. «Ethereum мертв» — популярный рефрен, усиливавший тревогу в сообществе.

В этих условиях, в октябре 2020 года, Виталик представил концепцию «A Rollup-Centric Ethereum Roadmap»: Layer 2 как «брендированный шардинг» Ethereum. Layer 2 обрабатывает огромный объем транзакций вне основной сети и возвращает сжатые результаты в основной блокчейн, обеспечивая масштабируемость и сохраняя безопасность и устойчивость к цензуре Ethereum.

В тот момент будущее экосистемы Ethereum зависело от Layer 2. С обновлением Dencun в марте 2024 года и внедрением EIP-4844 (Proto-Danksharding) для удешевления хранения данных Layer 2, а также многочисленными встречами разработчиков — всё готовилось для Layer 2. После Dencun стоимость публикации данных Layer 2 снизилась минимум на 90%, комиссии Arbitrum упали примерно с $0,37 до $0,012. Ethereum стремился сделать L1 фоном, «слоем расчетов».

Почему эта ставка не оправдалась?

«Централизованные базы данных» с оценкой $1,2 млрд

Если бы Layer 2 реализовал исходное видение, он бы не потерял актуальность. Что пошло не так?

Виталик указал на ключевую проблему: децентрализация развивается слишком медленно. Большинство Layer 2 не достигли второго этапа — полностью децентрализованных систем доказательств мошенничества или валидности и возможности пользователей выводить активы без разрешения. Управление по-прежнему у централизованных sequencer’ов, которые упаковывают и сортируют транзакции, превращая Layer 2 в централизованные базы данных с блокчейн-оболочкой.

Конфликт между коммерческой реальностью и техническими идеалами очевиден. Пример — Arbitrum: Offchain Labs привлек $120 млн в раунде B в 2021 году, достиг оценки $1,2 млрд при поддержке Lightspeed Venture Partners. Несмотря на блокировку более $15 млрд и 41% рынка Layer 2, Arbitrum остается на первом этапе.

Optimism — похожая история. Под руководством Paradigm и Andreessen Horowitz (a16z) проект привлек $150 млн в раунде B в марте 2022 года, общий объем финансирования — $268,5 млн. В апреле 2024 года a16z приватно купила OP-токены на $90 млн. Но Optimism всё ещё на первом этапе.

Base — новый пример. Запущенный Coinbase, Base быстро стал фаворитом после запуска основной сети в августе 2023 года. К концу 2025 года TVL Base достиг $4,63 млрд, заняв 46% рынка Layer 2 и обогнав Arbitrum по TVL в DeFi. Но Base ещё менее децентрализован, так как Coinbase полностью контролирует сеть, делая её ближе к централизованной сайдчейн.

Starknet — ещё более ироничный случай. Разработан Matter Labs с использованием ZK-Rollup, проект привлек $458 млн, включая $200 млн в раунде C в ноябре 2022 года. Цена токена STRK упала на 98% от максимума, капитализация — около $283 млн. По данным on-chain, ежедневная выручка протокола не покрывает даже расходы на несколько серверов, а основные узлы оставались централизованными до середины 2025 года, когда проект вышел на первый этап.

Некоторые команды признают, что никогда не достигнут полной децентрализации. Виталик привёл пример: один проект заявил, что не будет двигаться дальше, потому что «регуляторные требования клиентов требуют полного контроля». Это заявление вызвало резкую реакцию Виталика:

«Возможно, вы делаете правильно для своих клиентов. Но если вы так поступаете, вы не “масштабируете Ethereum”».

Этот комментарий фактически осудил все проекты, называющие себя Ethereum L2, но не стремящиеся к децентрализации. Ethereum нужен рост децентрализации и безопасности, а не группа централизованных сателлитов под брендом Ethereum.

Глубинная проблема — конфликт между децентрализацией и коммерческими интересами. Централизованные sequencer’ы позволяют командам управлять доходом MEV, гибко реагировать на требования регуляторов и быстро дорабатывать продукты. Полная децентрализация означает передачу контроля сообществу и валидаторам. Для венчурных проектов с давлением роста это сложный выбор.

Если бы Layer 2 стал полностью децентрализованным, потерял бы он актуальность? Скорее всего, да — потому что сам Ethereum изменился.

Когда основной блокчейн быстрее и дешевле сайдчейнов

Почему Ethereum больше не нуждается в Layer 2 для масштабирования?

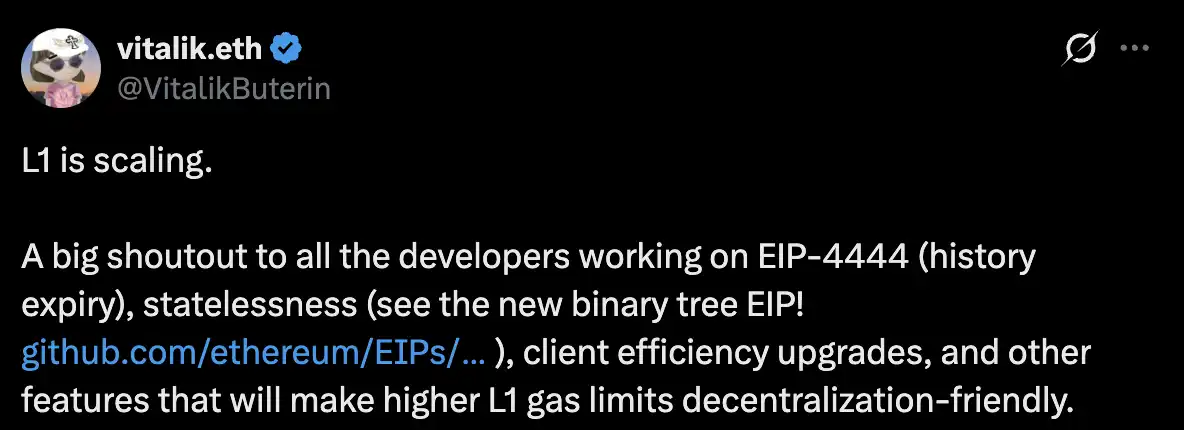

Уже 14 февраля 2025 года Виталик обозначил ключевой сдвиг. В статье «Why Even in an L2-Centric Ethereum There Are Reasons to Have a Higher L1 Gas Limit» он прямо заявил: «L1 масштабируется». Тогда это звучало как поддержка сторонников основной сети, но теперь ясно — это был призыв конкурировать с Layer 2.

За год Ethereum L1 масштабировался гораздо быстрее, чем ожидали. Технические прорывы: EIP-4444 снизил требования к хранению данных, stateless client облегчил работу узлов, лимит газа постоянно рос. В начале 2025 года лимит газа — 30 млн, к середине года — 36 млн, рост на 20%, впервые с 2021 года.

Но это только начало. По словам разработчиков Ethereum, в 2026 году ожидаются два крупных хардфорка. Glamsterdam внедрит параллельную обработку, увеличив лимит газа с 60 млн до 200 млн — более чем втрое. Heze-Bogota добавит FOCIL, повысив эффективность блоков и устойчивость к цензуре.

Обновление Fusaka, завершённое 3 декабря 2025 года, показало возможности масштабирования L1. После апгрейда ежедневный объём транзакций вырос на 50%, число активных адресов — на 60%, семидневное среднее — 1,87 млн транзакций в день, выше пика DeFi 2021 года.

Результаты впечатляют: комиссии за транзакции в основной сети Ethereum снизились до крайне низких значений. В январе 2026 года средняя комиссия — $0,44, более чем на 99% меньше, чем $53,16 в мае 2021 года. В непиковые часы стоимость транзакции часто ниже $0,10, иногда — до $0,01, цена газа — 0,119 gwei. Эти показатели сравнимы с Solana, лишая Layer 2 главного преимущества.

В статье февраля Виталик привёл расчёты. При цене ETH $2 500, газе 15 gwei и эластичности спроса около 1 (удвоение лимита газа — снижение цены вдвое):

Устойчивость к цензуре: проведение транзакции L1, заблокированной на L2, требует 120 000 газа, стоимость — $4,50. Чтобы снизить стоимость ниже $1, L1 должен масштабироваться в 4,5 раза.

Переводы между L2: вывод с одного L2 на L1 — 250 000 газа, депозит на другой L2 — 120 000 газа, всего $13,87. При оптимальном дизайне — 7 500 газа и $0,28. Для $0,05 L1 должен масштабироваться в 5,5 раза.

Массовые выходы: например, Sony Soneium — у PlayStation 116 млн активных пользователей в месяц. При эффективном протоколе (7 500 газа на пользователя) Ethereum поддерживает экстренный выход для 121 млн пользователей за неделю. Для поддержки нескольких таких приложений L1 должен масштабироваться в 9 раз.

Эти цели реализуются в 2026 году. Технологии изменили правила игры. Когда L1 сам по себе быстрый и дешёвый, зачем пользователям терпеть сложные мосты Layer 2, запутанные взаимодействия и риски?

Риски мостов реальны. В 2022 году мосты были главной целью хакеров. В феврале Wormhole потерял $325 млн, в марте Ronin — $540 млн, Meter, Qubit и другие тоже пострадали. Chainalysis сообщает: в 2022 году через мосты украдено $2 млрд — большинство потерь DeFi за год.

Фрагментация ликвидности — ещё одна проблема. Layer 2 множатся, ликвидность DeFi делится между десятками сетей, увеличивая проскальзывание, снижая эффективность капитала и ухудшая опыт пользователей. Для перемещения активов между Layer 2 нужны сложные мосты, долгие ожидания, дополнительные расходы и риски.

Это приводит к следующему вопросу: что будет с проектами Layer 2, собравшими огромные суммы и выпустившими токены?

Оценочные пузыри и города-призраки

Куда ушли все средства Layer 2?

В последние годы Layer 2 больше напоминал финансовую игру, чем техническую революцию. ВЦ активно инвестировали, раздувая оценки L2: zkSync — $458 млн, Offchain Labs (Arbitrum) — $1,2 млрд, Optimism — $268,5 млн, Starknet — $458 млн. За этими цифрами стоят Paradigm, a16z, Lightspeed, Blockchain Capital и другие.

Разработчики строили «вложенный» DeFi-конструктор на Layer 2, гоняясь за ликвидностью и аирдропами. Но реальные пользователи сталкивались с повторяющимися сложными мостами и высокими скрытыми расходами.

Рынок концентрируется на лидерах. По данным 21Shares, Base, Arbitrum и Optimism обрабатывают около 90% всех транзакций. Base, используя аудиторию Coinbase, взлетел в 2025 году — TVL вырос с $1 млрд до $4,63 млрд, квартальный объём транзакций — $59 млрд, рост на 37%. Arbitrum держит $19 млрд TVL, Optimism — чуть меньше.

Вне топа большинство L2 после аирдропов потеряли почти всех пользователей и стали «городами-призраками». Starknet — пример: цена токена упала на 98%, число активных пользователей и доходы от комиссий крайне низкие, коэффициент цена/прибыль — огромный пузырь. Ожидания рынка намного превышают реальную способность генерировать ценность.

Парадоксально, когда комиссии Layer 2 снизились из-за EIP-4844, выплаты L1 за хранение данных тоже упали, сократив доходы Ethereum L1. В январе 2026 года аналитики отмечали: апгрейд Dencun перевёл многие транзакции с L1 на дешёвые Layer 2, снизив комиссии сети до минимума с 2017 года. Снижая расходы, Layer 2 уменьшает экономическую ценность L1.

В прогнозе 21Shares на 2026 год говорится: большинство Layer 2 Ethereum могут не пережить год, впереди жёсткая консолидация, выживут только высокопроизводительные, децентрализованные проекты с уникальной ценностью.

Это и есть цель Виталика: пробить пузырь инфраструктуры и вернуть рынок к реальности. Если Layer 2 не предлагает более интересных функций, чем L1, он станет дорогим переходным артефактом в истории Ethereum.

Ethereum возвращает суверенитет

Последние рекомендации Виталика указывают Layer 2 новый путь: отказаться от масштабирования как единственного преимущества и искать функциональную ценность, которую L1 не может обеспечить в ближайшее время. Он выделил направления: защита приватности (ончейн-транзакции с zero-knowledge proofs), оптимизация эффективности для отдельных приложений (игры, соцсети, вычисления ИИ), сверхбыстрое подтверждение транзакций (миллисекунды), нефинансовые сценарии.

Теперь Layer 2 — не расширение Ethereum, а специализированные плагины. Это больше не единственный способ масштабирования, а функциональный слой внутри экосистемы Ethereum. Это фундаментальная смена позиции, возврат контроля — ключевые ценности и суверенитет Ethereum снова закрепляются в L1.

Виталик предложил новый подход: рассматривать Layer 2 как спектр, а не бинарную категорию. Разные L2 могут по-разному балансировать децентрализацию, безопасность и функциональность; главное — чётко информировать пользователей о гарантиях, а не утверждать, что все «масштабируют Ethereum».

Наступил момент истины. Layer 2 с высокими оценками, но без реальных пользователей, ждёт финальное испытание. Те, кто найдёт уникальную ценность и достигнет настоящей децентрализации, выживут в новой среде. Base может сохранить лидерство благодаря Coinbase и Web2-аудитории, но должен решить вопросы децентрализации. Arbitrum и Optimism нужно ускорить переход на второй этап и доказать, что они не просто централизованные базы данных. zkSync и Starknet, как проекты ZK-Rollup, должны показать преимущества zero-knowledge proofs, улучшить пользовательский опыт и динамику экосистемы.

Layer 2 не исчез, но его эпоха как единственной надежды Ethereum завершилась. Пять лет назад, под давлением конкурентов вроде Solana, Ethereum сделал ставку на Layer 2 и перестроил техническую стратегию. Спустя пять лет выяснилось: лучший способ масштабирования — сделать основной блокчейн сильнее.

Это не предательство, а развитие. Layer 2, неспособные адаптироваться, заплатят цену. Когда лимит газа достигнет 200 млн, комиссии L1 стабилизируются на уровне нескольких центов, а пользователи поймут, что больше не нужно терпеть сложные и рискованные мосты, рынок сделает выбор. Проекты с завышенными оценками, но без реальной ценности, будут сметены историей.

Заявление:

- Статья опубликована повторно с [BlockBeats]. Авторские права принадлежат оригинальному автору [BlockBeats]. Если у вас есть возражения против публикации, обратитесь в команду Gate Learn, которая оперативно рассмотрит вопрос в соответствии с процедурами.

- Отказ от ответственности: Мнения и оценки, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы этой статьи на другие языки выполнены командой Gate Learn и не могут копироваться, распространяться или использоваться без явного указания Gate.