#MetaSellsComputeTriggersChipSlump

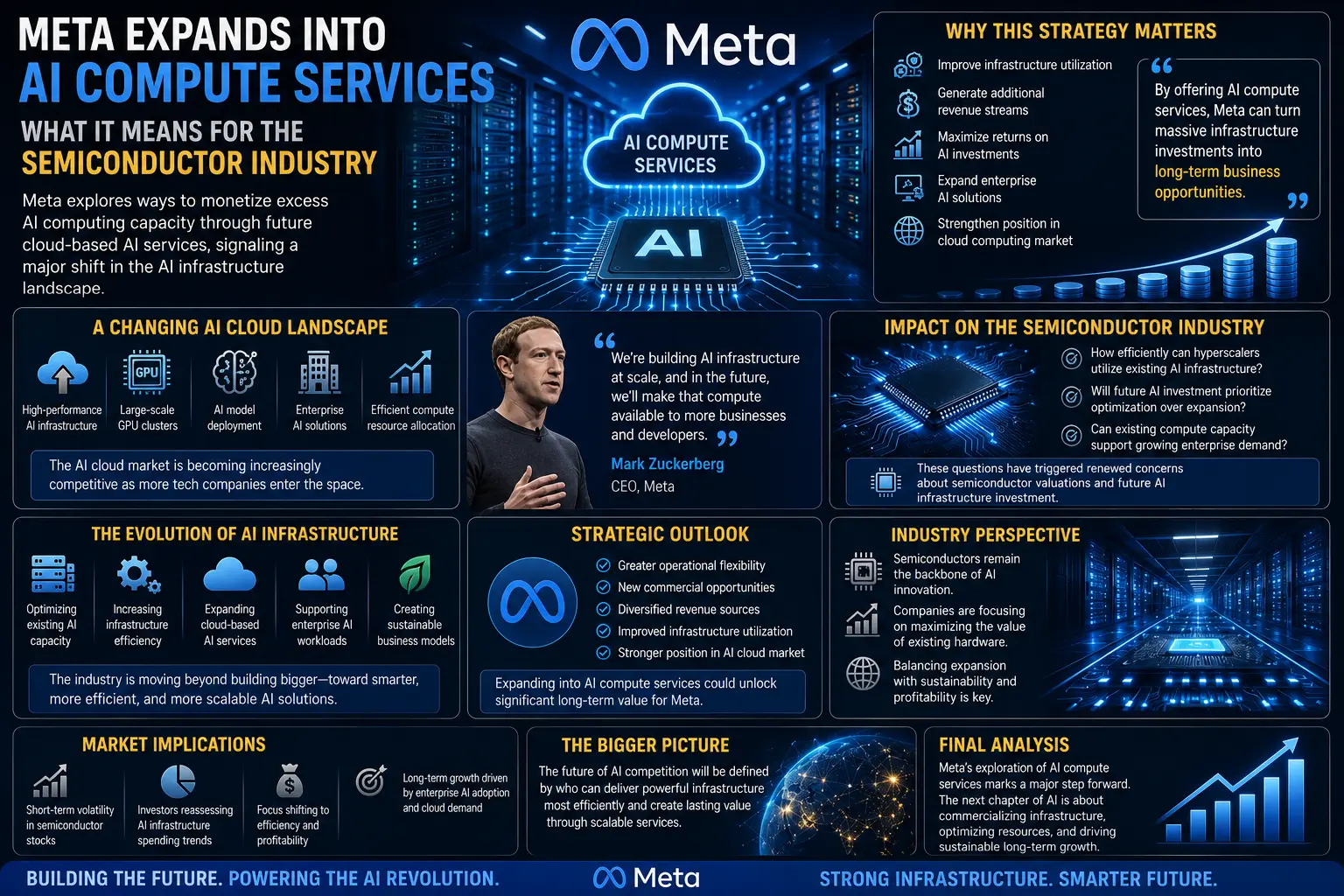

A Meta Platforms, gigante tecnológica por detrás do Facebook, Instagram e WhatsApp, anunciou planos para desenvolver um negócio de infraestrutura na cloud que venderá acesso ao seu excesso de capacidade de computação de IA e modelos a clientes externos. Este movimento estratégico abalou os mercados de semicondutores e infraestrutura de IA, desencadeando uma venda significativa de ações de chips, ao mesmo tempo que impulsionou o preço das ações da Meta. O desenvolvimento representa uma grande mudança na forma como as gigantes tecnológicas estão a rentabilizar os seus enormes investimentos em infraestrutura de IA e levantou questões importantes sobre a dinâmica futura da procura no setor de hardware de IA.

A notícia surgiu a 1 de julho de 2026, quando a Bloomberg reportou que a Meta está a formar uma nova unidade de negócio para gerar receita a partir da capacidade de computação excedentária. Esta iniciativa, conhecida internamente como Meta Compute, visa transformar a enorme construção de centros de dados da empresa num serviço de cloud gerador de receitas, que concorreria diretamente com players estabelecidos como a Amazon Web Services, o Microsoft Azure e o Google Cloud. A decisão da Meta segue um anúncio semelhante da xAI da SpaceX, que também planeia vender capacidade de computação excedentária do seu centro de dados Colossus 1. O facto de dois grandes construtores de infraestrutura de IA estarem agora a tentar rentabilizar capacidade excedentária gerou um intenso debate entre investidores sobre se o setor enfrenta uma situação de excesso de oferta.

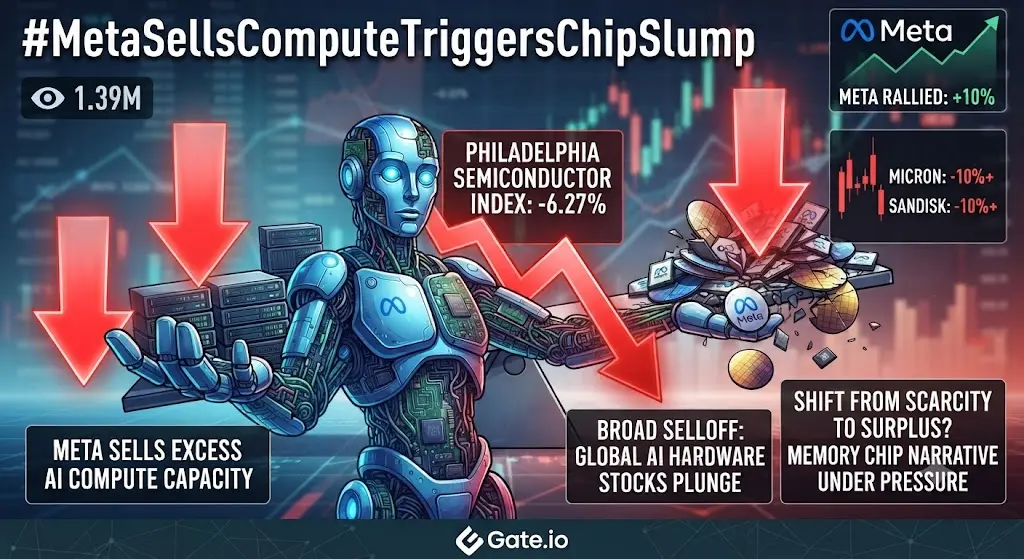

A ação da Meta reagiu positivamente à notícia, subindo aproximadamente 8 a 9% no dia 1 de julho de 2026, à medida que os investidores acolheram bem a perspetiva de a empresa gerar retornos sobre os seus enormes gastos de capital em IA. A Meta tem investido dezenas de milhares de milhões de dólares anualmente em infraestrutura de IA, com o CEO Mark Zuckerberg a confirmar que empresas externas já manifestaram interesse em adquirir os recursos de computação da Meta. A empresa construiu um dos maiores clusters de treino de IA do mundo e continua a expandir a sua infraestrutura para apoiar as suas ambições de inteligência geral artificial. Ao vender capacidade excedentária, a Meta poderá potencialmente recuperar parte destes enormes investimentos, mantendo ao mesmo tempo flexibilidade para as suas próprias necessidades de desenvolvimento de IA.

No entanto, a reação mais ampla do mercado foi decididamente negativa para o setor de semicondutores. O Philadelphia Stock Exchange Semiconductor Index, conhecido como SOX, caiu 6,3% com a notícia, marcando uma inversão acentuada depois de o índice ter ganho quase 90% no segundo trimestre de 2026. A venda foi particularmente grave entre os fornecedores de infraestrutura de IA e fabricantes de chips de memória. A Nebius caiu quase 12%, a CoreWeave desceu cerca de 10%, e a Super Micro Computer recuou aproximadamente 4%. Entre os fabricantes de chips, a Nvidia caiu cerca de 2%, a AMD desceu quase 3%, a Broadcom recuou cerca de 2%, e a Intel desceu aproximadamente 4%. A Taiwan Semiconductor, a Arm e a GlobalFoundries perderam cada uma cerca de 4%.

O segmento de memória foi um dos mais afetados, com o índice da cadeia de fornecimento de chips de memória e hardware dos EUA a cair quase 9% durante o dia. A SanDisk desceu mais de 10%, a Kioxia caiu mais de 10%, e a Micron Technology caiu quase 9%, apesar de ter anunciado um acordo de fornecimento de longo prazo com a General Motors. A Western Digital e a Seagate Technology desceram ambas mais de 8%. Estas ações de memória estavam entre as melhores do S&P 500 durante o segundo trimestre, com a Micron, a Intel e a AMD a adicionarem coletivamente aproximadamente 2 biliões de dólares em valor de mercado, à medida que os investidores apostavam que a construção de infraestrutura de IA impulsionaria uma procura cada vez maior por chips de memória.

A reação negativa do mercado decorre das preocupações dos investidores sobre um potencial excesso de oferta no mercado de computação de IA. Se a Meta, um dos maiores construtores de infraestrutura de IA, procura vender capacidade excedentária, isso sugere que o setor pode ter construído em excesso relativamente à procura de curto prazo. Isto desencadeou a realização de lucros em ações de hardware de IA que lideraram os ganhos do mercado no último ano. Alguns analistas veem a venda como uma correção saudável após um rali prolongado, enquanto outros temem que sinalize uma mudança mais fundamental no ciclo de investimento em IA.

Olhando para a situação atual de negociação da Meta, a ação fechou em cerca de 582 dólares no dia 2 de julho de 2026, depois de ter experimentado volatilidade ao longo da semana. A máxima de 24 horas foi de aproximadamente 615 dólares, com a ação a negociar entre 580 e 615 dólares nas sessões recentes. Os níveis de resistência chave são identificados nos 627 dólares, que representam a máxima recente, enquanto os níveis de suporte se situam nos 600 dólares, 575 dólares e 561 dólares. A ação experimentou volatilidade significativa, com uma descida de aproximadamente 4,9% no dia 2 de julho, após o rali do dia anterior.

Os preços-alvo dos analistas para a Meta variam consideravelmente, com algumas previsões otimistas a projetar preços acima dos 796 dólares, implicando um potencial de subida superior a 44% em relação aos níveis atuais. Estas projeções otimistas baseiam-se na posição dominante da empresa na publicidade em redes sociais, nas suas crescentes capacidades de IA e agora no potencial fluxo de receitas da cloud. No entanto, existem também cenários pessimistas, com alguns analistas a expressarem preocupações sobre os enormes requisitos de despesas de capital da empresa e a ameaça competitiva de alternativas de pesquisa baseadas em IA à publicidade tradicional nas redes sociais.

Para traders e investidores que consideram posições na Meta, vários fatores-chave merecem atenção. A iniciativa de cloud computing representa um pivô estratégico significativo que poderia alterar fundamentalmente o mix de receitas e o múltiplo de avaliação da empresa. Se for bem-sucedida, a Meta poderá evoluir de uma empresa puramente publicitária para um negócio híbrido de publicidade e infraestrutura, podendo exigir múltiplos de avaliação mais elevados, semelhantes aos das gigantes da cloud como a Amazon e a Microsoft. No entanto, os riscos de execução são substanciais, uma vez que a Meta estaria a entrar num mercado dominado por concorrentes bem estabelecidos com relações empresariais profundas.

Os traders técnicos devem monitorizar de perto o nível de resistência dos 627 dólares, uma vez que uma rutura acima deste nível poderá sinalizar um impulso contínuo em direção aos preços-alvo dos analistas na faixa dos 700 a 800 dólares. O suporte nos 575 dólares e 561 dólares será crítico para manter a atual estrutura de tendência ascendente. Os padrões de volume e os dados de fluxo institucional sugerem sentimento misto, com alguns investidores institucionais a reduzirem posições enquanto outros acumulam na fraqueza.

As implicações mais amplas para o setor tecnológico são significativas. O movimento da Meta poderá desencadear uma vaga de iniciativas semelhantes por parte de outros construtores de infraestrutura de IA, potencialmente inundando o mercado com capacidade de computação disponível. Isto pressionaria os preços dos serviços de cloud de IA e poderia abrandar o ritmo de construção de novos centros de dados. Empresas como a Nvidia, que beneficiaram enormemente da construção de infraestrutura de IA, poderão ver as taxas de crescimento da procura moderarem-se se os hiperscaladores começarem a rentabilizar capacidade excedentária em vez de continuarem a expandir aos ritmos atuais.

Para os investidores em semicondutores, a questão chave é se isto representa uma pausa temporária na construção de IA ou um pico mais fundamental no ciclo. O setor de chips de memória parece mais vulnerável a preocupações de excesso de oferta, uma vez que as cargas de trabalho de treino e inferência de IA têm sido os principais impulsionadores da procura de memória de alta largura de banda e soluções de armazenamento avançadas. Se a Meta e outros hiperscaladores começarem a vender capacidade excedentária, isso poderá sinalizar que a atual vaga de investimento em infraestrutura de IA se está a aproximar da saturação.

Os investidores de longo prazo devem considerar que a iniciativa cloud da Meta, se for bem-sucedida, poderá criar um modelo de negócio mais sustentável que gere retornos sobre os enormes investimentos em IA sem exigir uma aceleração contínua dos gastos. Isto poderá, em última análise, ser positivo para a ação, mesmo que crie ventos contrários de curto prazo para os fornecedores de hardware. A enorme base de utilizadores da Meta no Facebook, Instagram e WhatsApp proporciona uma base de clientes integrada para serviços de IA, e os seus modelos de IA de código aberto Llama ganharam uma tração significativa na comunidade de programadores.

Os fatores de risco incluem potenciais desafios de execução na construção de um negócio de cloud empresarial, a resposta competitiva dos fornecedores de cloud estabelecidos e a possibilidade de as vendas de capacidade excedentária canibalizarem a procura futura de infraestrutura. Além disso, o escrutínio regulatório do poder de mercado da Meta poderá intensificar-se se a empresa se tornar um grande fornecedor de infraestrutura cloud, juntamente com a sua posição dominante nas redes sociais.

Em conclusão, a decisão da Meta de vender capacidade de computação de IA excedentária representa um momento crucial para a empresa e para o ecossistema mais amplo de infraestrutura de IA. Embora a notícia tenha desencadeado uma quebra nos chips e levantado preocupações sobre excesso de oferta, também demonstra a flexibilidade estratégica da Meta em rentabilizar os seus enormes investimentos. Os traders devem monitorizar os níveis técnicos chave e observar sinais de estabilização no setor de semicondutores antes de estabelecerem novas posições. Os próximos trimestres revelarão se se trata de uma correção temporária ou do início de uma reprecificação mais significativa das ações de infraestrutura de IA.@Gate_Square

A Meta Platforms, gigante tecnológica por detrás do Facebook, Instagram e WhatsApp, anunciou planos para desenvolver um negócio de infraestrutura na cloud que venderá acesso ao seu excesso de capacidade de computação de IA e modelos a clientes externos. Este movimento estratégico abalou os mercados de semicondutores e infraestrutura de IA, desencadeando uma venda significativa de ações de chips, ao mesmo tempo que impulsionou o preço das ações da Meta. O desenvolvimento representa uma grande mudança na forma como as gigantes tecnológicas estão a rentabilizar os seus enormes investimentos em infraestrutura de IA e levantou questões importantes sobre a dinâmica futura da procura no setor de hardware de IA.

A notícia surgiu a 1 de julho de 2026, quando a Bloomberg reportou que a Meta está a formar uma nova unidade de negócio para gerar receita a partir da capacidade de computação excedentária. Esta iniciativa, conhecida internamente como Meta Compute, visa transformar a enorme construção de centros de dados da empresa num serviço de cloud gerador de receitas, que concorreria diretamente com players estabelecidos como a Amazon Web Services, o Microsoft Azure e o Google Cloud. A decisão da Meta segue um anúncio semelhante da xAI da SpaceX, que também planeia vender capacidade de computação excedentária do seu centro de dados Colossus 1. O facto de dois grandes construtores de infraestrutura de IA estarem agora a tentar rentabilizar capacidade excedentária gerou um intenso debate entre investidores sobre se o setor enfrenta uma situação de excesso de oferta.

A ação da Meta reagiu positivamente à notícia, subindo aproximadamente 8 a 9% no dia 1 de julho de 2026, à medida que os investidores acolheram bem a perspetiva de a empresa gerar retornos sobre os seus enormes gastos de capital em IA. A Meta tem investido dezenas de milhares de milhões de dólares anualmente em infraestrutura de IA, com o CEO Mark Zuckerberg a confirmar que empresas externas já manifestaram interesse em adquirir os recursos de computação da Meta. A empresa construiu um dos maiores clusters de treino de IA do mundo e continua a expandir a sua infraestrutura para apoiar as suas ambições de inteligência geral artificial. Ao vender capacidade excedentária, a Meta poderá potencialmente recuperar parte destes enormes investimentos, mantendo ao mesmo tempo flexibilidade para as suas próprias necessidades de desenvolvimento de IA.

No entanto, a reação mais ampla do mercado foi decididamente negativa para o setor de semicondutores. O Philadelphia Stock Exchange Semiconductor Index, conhecido como SOX, caiu 6,3% com a notícia, marcando uma inversão acentuada depois de o índice ter ganho quase 90% no segundo trimestre de 2026. A venda foi particularmente grave entre os fornecedores de infraestrutura de IA e fabricantes de chips de memória. A Nebius caiu quase 12%, a CoreWeave desceu cerca de 10%, e a Super Micro Computer recuou aproximadamente 4%. Entre os fabricantes de chips, a Nvidia caiu cerca de 2%, a AMD desceu quase 3%, a Broadcom recuou cerca de 2%, e a Intel desceu aproximadamente 4%. A Taiwan Semiconductor, a Arm e a GlobalFoundries perderam cada uma cerca de 4%.

O segmento de memória foi um dos mais afetados, com o índice da cadeia de fornecimento de chips de memória e hardware dos EUA a cair quase 9% durante o dia. A SanDisk desceu mais de 10%, a Kioxia caiu mais de 10%, e a Micron Technology caiu quase 9%, apesar de ter anunciado um acordo de fornecimento de longo prazo com a General Motors. A Western Digital e a Seagate Technology desceram ambas mais de 8%. Estas ações de memória estavam entre as melhores do S&P 500 durante o segundo trimestre, com a Micron, a Intel e a AMD a adicionarem coletivamente aproximadamente 2 biliões de dólares em valor de mercado, à medida que os investidores apostavam que a construção de infraestrutura de IA impulsionaria uma procura cada vez maior por chips de memória.

A reação negativa do mercado decorre das preocupações dos investidores sobre um potencial excesso de oferta no mercado de computação de IA. Se a Meta, um dos maiores construtores de infraestrutura de IA, procura vender capacidade excedentária, isso sugere que o setor pode ter construído em excesso relativamente à procura de curto prazo. Isto desencadeou a realização de lucros em ações de hardware de IA que lideraram os ganhos do mercado no último ano. Alguns analistas veem a venda como uma correção saudável após um rali prolongado, enquanto outros temem que sinalize uma mudança mais fundamental no ciclo de investimento em IA.

Olhando para a situação atual de negociação da Meta, a ação fechou em cerca de 582 dólares no dia 2 de julho de 2026, depois de ter experimentado volatilidade ao longo da semana. A máxima de 24 horas foi de aproximadamente 615 dólares, com a ação a negociar entre 580 e 615 dólares nas sessões recentes. Os níveis de resistência chave são identificados nos 627 dólares, que representam a máxima recente, enquanto os níveis de suporte se situam nos 600 dólares, 575 dólares e 561 dólares. A ação experimentou volatilidade significativa, com uma descida de aproximadamente 4,9% no dia 2 de julho, após o rali do dia anterior.

Os preços-alvo dos analistas para a Meta variam consideravelmente, com algumas previsões otimistas a projetar preços acima dos 796 dólares, implicando um potencial de subida superior a 44% em relação aos níveis atuais. Estas projeções otimistas baseiam-se na posição dominante da empresa na publicidade em redes sociais, nas suas crescentes capacidades de IA e agora no potencial fluxo de receitas da cloud. No entanto, existem também cenários pessimistas, com alguns analistas a expressarem preocupações sobre os enormes requisitos de despesas de capital da empresa e a ameaça competitiva de alternativas de pesquisa baseadas em IA à publicidade tradicional nas redes sociais.

Para traders e investidores que consideram posições na Meta, vários fatores-chave merecem atenção. A iniciativa de cloud computing representa um pivô estratégico significativo que poderia alterar fundamentalmente o mix de receitas e o múltiplo de avaliação da empresa. Se for bem-sucedida, a Meta poderá evoluir de uma empresa puramente publicitária para um negócio híbrido de publicidade e infraestrutura, podendo exigir múltiplos de avaliação mais elevados, semelhantes aos das gigantes da cloud como a Amazon e a Microsoft. No entanto, os riscos de execução são substanciais, uma vez que a Meta estaria a entrar num mercado dominado por concorrentes bem estabelecidos com relações empresariais profundas.

Os traders técnicos devem monitorizar de perto o nível de resistência dos 627 dólares, uma vez que uma rutura acima deste nível poderá sinalizar um impulso contínuo em direção aos preços-alvo dos analistas na faixa dos 700 a 800 dólares. O suporte nos 575 dólares e 561 dólares será crítico para manter a atual estrutura de tendência ascendente. Os padrões de volume e os dados de fluxo institucional sugerem sentimento misto, com alguns investidores institucionais a reduzirem posições enquanto outros acumulam na fraqueza.

As implicações mais amplas para o setor tecnológico são significativas. O movimento da Meta poderá desencadear uma vaga de iniciativas semelhantes por parte de outros construtores de infraestrutura de IA, potencialmente inundando o mercado com capacidade de computação disponível. Isto pressionaria os preços dos serviços de cloud de IA e poderia abrandar o ritmo de construção de novos centros de dados. Empresas como a Nvidia, que beneficiaram enormemente da construção de infraestrutura de IA, poderão ver as taxas de crescimento da procura moderarem-se se os hiperscaladores começarem a rentabilizar capacidade excedentária em vez de continuarem a expandir aos ritmos atuais.

Para os investidores em semicondutores, a questão chave é se isto representa uma pausa temporária na construção de IA ou um pico mais fundamental no ciclo. O setor de chips de memória parece mais vulnerável a preocupações de excesso de oferta, uma vez que as cargas de trabalho de treino e inferência de IA têm sido os principais impulsionadores da procura de memória de alta largura de banda e soluções de armazenamento avançadas. Se a Meta e outros hiperscaladores começarem a vender capacidade excedentária, isso poderá sinalizar que a atual vaga de investimento em infraestrutura de IA se está a aproximar da saturação.

Os investidores de longo prazo devem considerar que a iniciativa cloud da Meta, se for bem-sucedida, poderá criar um modelo de negócio mais sustentável que gere retornos sobre os enormes investimentos em IA sem exigir uma aceleração contínua dos gastos. Isto poderá, em última análise, ser positivo para a ação, mesmo que crie ventos contrários de curto prazo para os fornecedores de hardware. A enorme base de utilizadores da Meta no Facebook, Instagram e WhatsApp proporciona uma base de clientes integrada para serviços de IA, e os seus modelos de IA de código aberto Llama ganharam uma tração significativa na comunidade de programadores.

Os fatores de risco incluem potenciais desafios de execução na construção de um negócio de cloud empresarial, a resposta competitiva dos fornecedores de cloud estabelecidos e a possibilidade de as vendas de capacidade excedentária canibalizarem a procura futura de infraestrutura. Além disso, o escrutínio regulatório do poder de mercado da Meta poderá intensificar-se se a empresa se tornar um grande fornecedor de infraestrutura cloud, juntamente com a sua posição dominante nas redes sociais.

Em conclusão, a decisão da Meta de vender capacidade de computação de IA excedentária representa um momento crucial para a empresa e para o ecossistema mais amplo de infraestrutura de IA. Embora a notícia tenha desencadeado uma quebra nos chips e levantado preocupações sobre excesso de oferta, também demonstra a flexibilidade estratégica da Meta em rentabilizar os seus enormes investimentos. Os traders devem monitorizar os níveis técnicos chave e observar sinais de estabilização no setor de semicondutores antes de estabelecerem novas posições. Os próximos trimestres revelarão se se trata de uma correção temporária ou do início de uma reprecificação mais significativa das ações de infraestrutura de IA.@Gate_Square