O staking mantém-se atrativo, mas não acompanha o ritmo do mercado

Desde a transição da Ethereum para PoS, o staking tornou-se teoricamente uma oportunidade de rendimento para todos os detentores de ETH. Contudo, a maior parte do capital continua à margem. Isto não resulta de falta de interesse em retornos estáveis, mas sim porque o modelo tradicional de staking não se adequa ao ritmo atual do mercado cripto.

Para a maioria dos traders, a capacidade de ajustar posições de imediato e reagir rapidamente às oscilações do mercado é frequentemente mais valiosa do que retornos anuais fixos. Se o staking implica ativos bloqueados que não podem ser realocados a curto prazo, até os rendimentos estáveis são vistos como tendo um custo de oportunidade demasiado elevado.

Liquidez: o verdadeiro custo oculto do staking

Do ponto de vista do utilizador, o staking de ETH envolve habitualmente vários custos difíceis de quantificar — prazos de desbloqueio incertos, estruturas de rendimento pouco transparentes e flexibilidade reduzida em mercados voláteis. Estas limitações fazem com que o staking se assemelhe mais a um compromisso de longo prazo do que a uma ferramenta dinâmica numa carteira.

Com o tempo, o staking atrai sobretudo detentores de longo prazo dispostos a abdicar de liquidez. Este comportamento difere dos padrões de ajustamento frequente observados nos mercados tradicionais, impedindo que o staking de ETH se torne uma alocação generalizada.

GTETH: transformar o staking numa classe de ativos

O GTETH não pretende ensinar os utilizadores sobre a mecânica do PoS. Em vez disso, simplifica a participação, reduzindo o processo a uma única decisão — converter ETH em GTETH.

Concluída a conversão, todas as operações dos nós, geração e distribuição de rendimento são automáticas. O staking deixa de ser uma tarefa técnica que exige acompanhamento constante e passa a ser uma escolha natural de ativo, permitindo que o staking de ETH se integre facilmente na gestão diária de ativos.

Os retornos estão incorporados no valor do ativo, não são reclamados manualmente

Ao contrário do staking tradicional, que exige a reclamação periódica de recompensas, o GTETH utiliza uma abordagem de rendimento cumulativo. Os retornos do staking PoS da Ethereum, bem como os incentivos GT adicionais da Gate, refletem-se diretamente no valor do GTETH ao longo do tempo.

Os detentores não precisam de tomar qualquer ação adicional — basta manter GTETH para que o seu valor equivalente em ETH aumente naturalmente. Todas as fontes de rendimento mantêm-se verificáveis de forma transparente em blockchain, assegurando uma estrutura de retorno clara e acessível.

Rendimento e liquidez — deixam de ser incompatíveis

A arquitetura do GTETH elimina a ideia de que ativos bloqueados significam perda de flexibilidade. Ao deter GTETH, o utilizador pode resgatá-lo por ETH ou negociá-lo a qualquer momento — sem esperar por ciclos de desbloqueio fixos. Rendimento e liquidez deixam de ser mutuamente exclusivos e coexistem num único ativo, permitindo que o staking de ETH acompanhe finalmente o ritmo do mercado.

De ferramenta simples de rendimento a componente estratégico de carteira

Ao remover as restrições de liquidez, o papel do GTETH evolui. Deixa de ser apenas uma alternativa ao staking, tornando-se uma unidade estratégica de alocação de ETH ajustável à estratégia de investimento. Seja para reduzir exposição em períodos de maior risco ou para realocar rapidamente em novas oportunidades, o GTETH permite ajustes sem sacrificar o rendimento do staking, integrando o staking no portefólio alargado.

Estrutura de rendimento transparente, eficiência de longo prazo quantificável

O rendimento do GTETH provém de duas fontes principais:

- Rendimento do staking PoS da Ethereum: aproximadamente 2,68% anualizado

- Incentivos GT adicionais da Gate: aproximadamente 7% anualizado

Todos os retornos acumulados refletem-se no momento do resgate ao converter novamente para ETH, tornando o processo intuitivo e transparente.

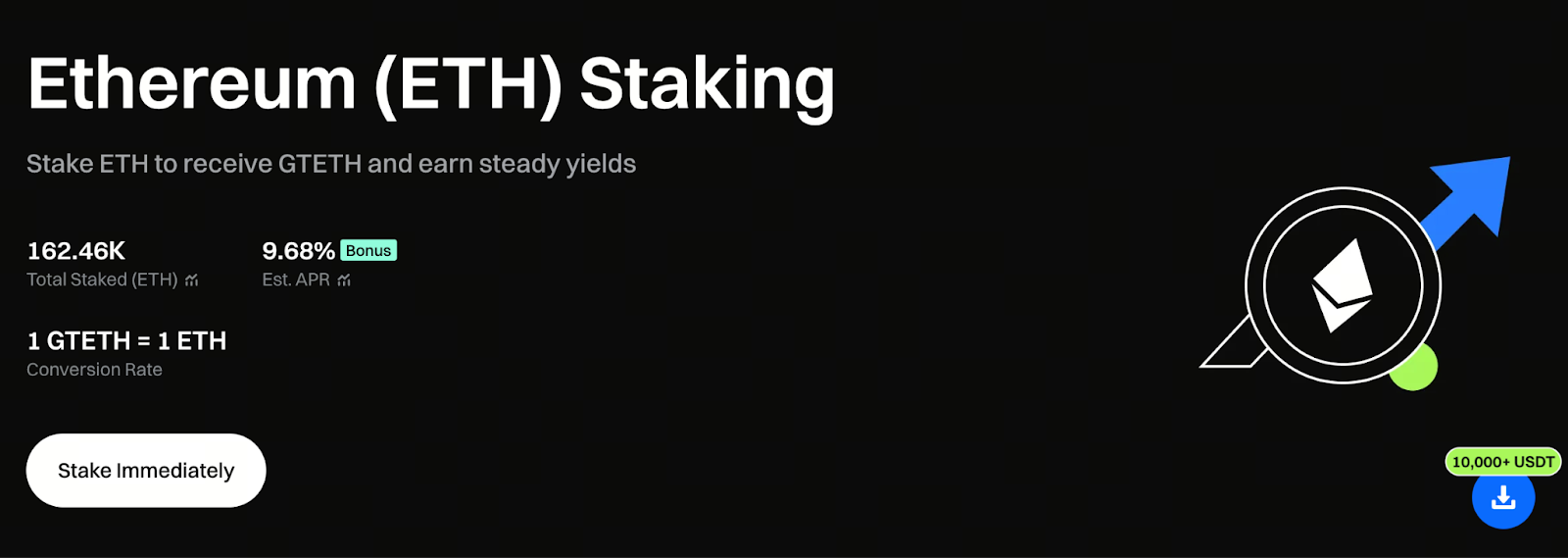

Adira já ao staking de ETH na Gate e inicie o seu percurso de rendimento on-chain: https://www.gate.com/staking/ETH?ch=ann46659

O nível VIP potencia a vantagem de capitalização de longo prazo

A estrutura de comissões do GTETH está associada aos níveis VIP da Gate. A taxa base é de 6%, com descontos escalonados:

- VIP 5–7: desconto de 20% na comissão

- VIP 8–11: desconto de 40% na comissão

- VIP 12–14: desconto de 60% na comissão

Embora a diferença possa ser reduzida numa única transação, a longo prazo e com capitalização, a taxa de comissão torna-se determinante na formação do retorno final.

Uma abordagem distinta dos LST mainstream

A maioria dos liquid staking tokens são, na essência, certificados de posições bloqueadas, oferecendo flexibilidade limitada. O GTETH funciona mais como uma ferramenta diária de gestão de ativos; o seu valor ajusta-se naturalmente com o rendimento e permite movimentação livre de entrada e saída do mercado. Neste modelo, o staking deixa de ser uma alocação estática e passa a ser um método de gestão de ETH alinhado com estratégias de trading.

Resumo

O valor central do GTETH não reside na complexidade técnica, mas sim na redefinição do papel do staking numa carteira. Preserva o potencial de rendimento do PoS e elimina as restrições de capital e psicológicas do bloqueio, permitindo que o staking de ETH acompanhe o mercado. Agora que o PoS é o padrão da Ethereum, o staking deixa de ser um compromisso rígido de longo prazo — é uma opção flexível, orientada para rendimento, que se ajusta à lógica da gestão moderna de ativos Web3.