DeFi para o Consumidor: Tesouro como Banco

Nas sociedades ocidentais, o sistema financeiro funciona como instrumento de mobilização social, prosperando apenas quando há uma separação clara — ou até tensão — entre Estado e sociedade. Já nas principais nações orientais, onde Estado e sociedade se integram estruturalmente, a mobilização social depende de infraestrutura robusta e capacidade de governança.

Nesse contexto, analisemos o cenário atual: após uma década de encerramento apressado da narrativa Ethereum e dApp, o DeFi migrou para a corrida de aplicativos móveis Consumer DeFi em plataformas como a Apple Store.

Diferente de exchanges e carteiras, que rapidamente ingressaram nas principais lojas de aplicativos, o DeFi — por muito tempo restrito à web — demorou a se adaptar. Enquanto carteiras digitais e bancos virtuais miraram mercados específicos, como populações de baixa renda e desbancarizados, o DeFi, sem conseguir solucionar os desafios do sistema de crédito, acabou entrando de forma prematura.

Esse impasse reacendeu inclusive discussões sobre a transição da sociedade do sistema bancário monetário para sistemas fiscais monetários.

Tesouro Retoma o Controle Monetário

The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

O DeFi voltado ao consumidor, liderado por soluções como Aave e Morpho integradas ao Coinbase, mira diretamente o público varejista. Para entender por que os Apps DeFi superam os dApps DeFi, é preciso revisitar as origens da emissão monetária moderna.

Ouro e prata nunca foram dinheiro por essência. Com o avanço do comércio, commodities tornaram-se equivalentes universais e, pelas propriedades intrínsecas, ouro e prata ganharam aceitação ampla.

Antes da Revolução Industrial, independentemente da estrutura política ou estágio de desenvolvimento, moedas metálicas predominavam, cabendo ao Tesouro a gestão do sistema monetário.

O modelo banco central–banco comercial é relativamente recente. Nas economias desenvolvidas, bancos centrais surgiram como último recurso para crises bancárias — como o Federal Reserve.

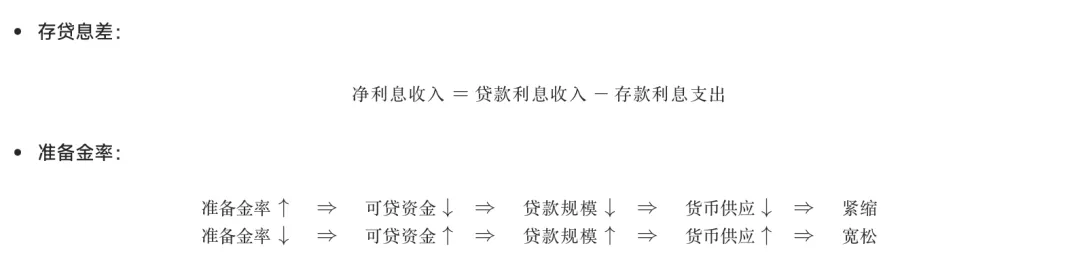

Nessa evolução, tesouros perderam influência como órgãos administrativos. O sistema banco central–banco tem falhas: bancos lucram com o spread entre juros de depósitos e empréstimos, enquanto bancos centrais influenciam via exigências de reserva.

Imagem: Papel dos spreads de juros e índices de reserva

Fonte: @ zuoyeweb3

Esse é um modelo simplificado e já ultrapassado.

O modelo ignora o multiplicador monetário: bancos não precisam de 100% de reservas para conceder crédito, permitindo alavancagem. Bancos centrais também usam alavancagem para ajustar a oferta monetária.

No fim, o risco fica com o usuário. Depósitos acima das reservas não têm garantia de resgate. Se nem banco central nem bancos comerciais absorvem o custo, o usuário se torna o amortecedor da oferta e retirada de dinheiro.

Esse modelo está defasado porque bancos já não seguem estritamente as diretrizes dos bancos centrais. Por exemplo, após o Acordo Plaza, o Japão inovou com QE/QQE (afrouxamento quantitativo), e, com taxas negativas ou ultrabaixas, bancos deixaram de lucrar com spreads e muitas vezes se retiraram do processo.

Assim, bancos centrais passaram a comprar ativos diretamente, ignorando bancos comerciais para injetar liquidez. O Fed compra títulos; o Banco do Japão compra ações. Isso torna o sistema rígido e prejudica a capacidade de eliminar ativos problemáticos, levando a empresas zumbi no Japão, gigantes “Too Big to Fail” nos EUA pós-2008 e intervenções emergenciais como o colapso do Silicon Valley Bank em 2023.

Qual a relação com o mercado cripto?

A crise financeira de 2008 foi o gatilho para o surgimento do Bitcoin. O colapso do Silicon Valley Bank em 2023 provocou reação nos EUA contra as CBDCs. Em maio de 2024, republicanos da Câmara votaram unanimemente contra o desenvolvimento de CBDCs, apoiando stablecoins privadas.

A lógica é complexa. Seria esperado que, após o colapso de um banco pró-cripto e a desvalorização do USDC, os EUA adotassem as CBDCs. Na prática, a abordagem do Fed para stablecoins em dólar ou CBDCs entra em conflito com stablecoins lastreadas em Treasuries, defendidas pelo Tesouro e pelo Congresso.

O Fed surgiu do caos do “dólar livre” pós-1907. Após sua fundação em 1913, gerenciou um sistema híbrido de reservas em ouro e bancos privados. O ouro ficou sob controle do Fed até 1934, quando a autoridade passou ao Tesouro. Até o colapso de Bretton Woods, o ouro era o ativo de reserva do dólar.

Após Bretton Woods, o dólar tornou-se moeda de crédito — na prática, uma stablecoin lastreada em Tesouro — gerando conflito com o papel do Tesouro. Para o público, dólar e Treasuries são equivalentes; para o Tesouro, Treasuries definem o dólar, e a natureza privada do Fed interfere nos interesses nacionais.

No mercado cripto, especialmente em stablecoins, ativos lastreados em Treasuries permitem aos órgãos administrativos contornar o poder de emissão do Fed. Por isso, Congresso e administração se opõem à emissão de CBDCs.

Por essa ótica, entende-se o apelo do Bitcoin para Trump. Interesses familiares são mero pretexto — o real incentivo é o potencial das instâncias administrativas de se beneficiar do poder de precificação dos criptoativos.

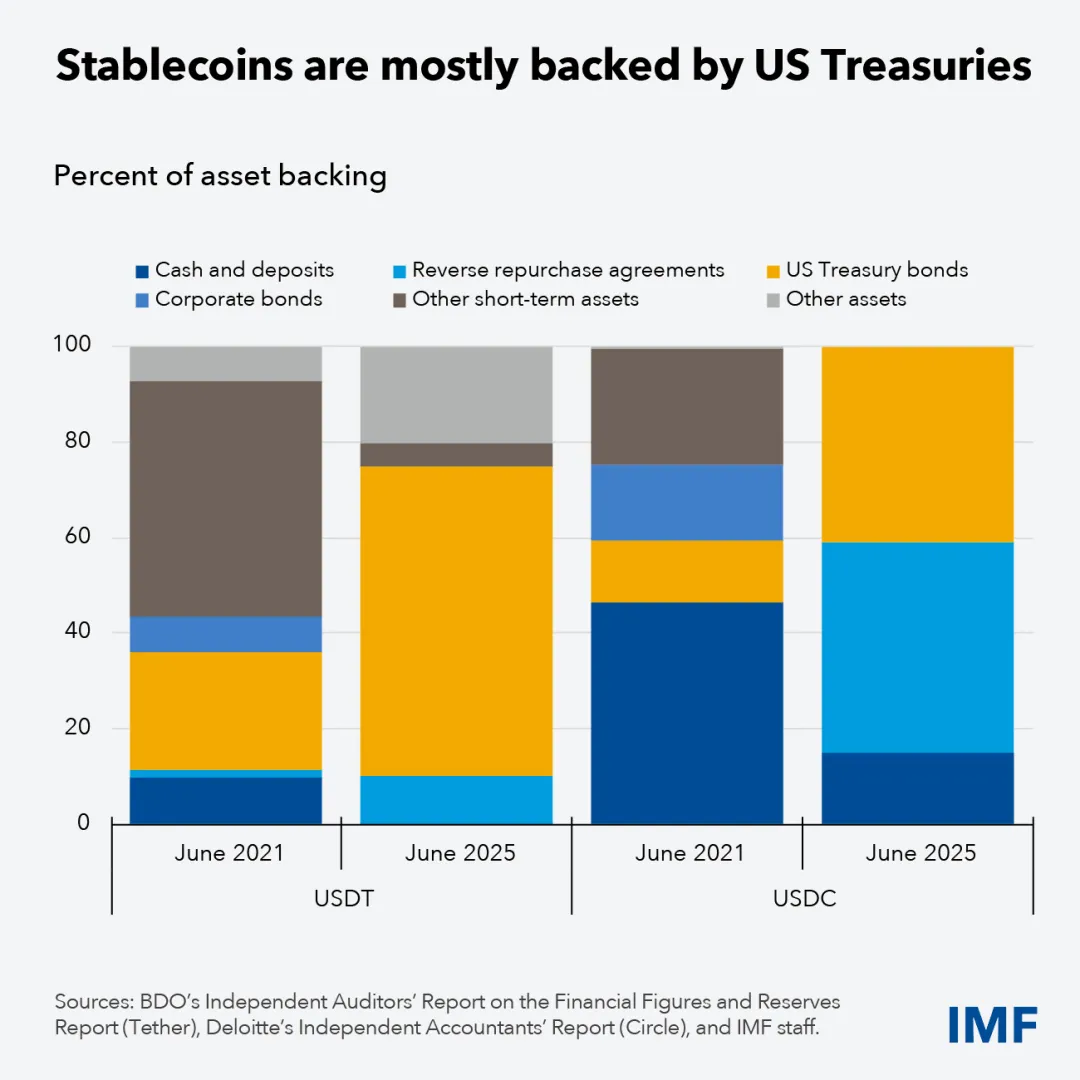

Imagem: Mudanças nas reservas USDT/USDC

Fonte: @ IMFNews

Hoje, as principais stablecoins em dólar são lastreadas em dinheiro, Treasuries, BTC/ETH e outros títulos de rendimento. Na prática, USDT e USDC reduzem reservas em dinheiro e aumentam exposição a Treasuries.

Não se trata de uma estratégia de rendimento de curto prazo; é uma mudança estrutural das stablecoins em dólar para stablecoins lastreadas em Tesouro. A internacionalização do USDT representa, essencialmente, a aquisição de mais ouro.

No futuro, o mercado de stablecoins será disputado entre stablecoins lastreadas em Tesouro, ouro e BTC/ETH. Não haverá grande batalha entre stablecoins em dólar e não dólar — ninguém espera que stablecoins em euro se tornem relevantes.

Com stablecoins lastreadas em Tesouro, o Tesouro retoma o controle de emissão. Contudo, stablecoins não substituem diretamente o multiplicador monetário ou os mecanismos de alavancagem dos bancos.

Bancos como Produtos DeFi

A física nunca existiu de fato, e a ideia de dinheiro como commodity é igualmente ilusória.

Após o colapso de Bretton Woods, a missão histórica do Fed deveria ter terminado, como ocorreu com os primeiros Bancos dos Estados Unidos. Contudo, o Fed segue ampliando seu mandato, incluindo estabilidade de preços e supervisão dos mercados financeiros.

Como citado, em ambientes inflacionários, bancos centrais não conseguem mais controlar a oferta monetária via índices de reserva, passando a comprar diretamente pacotes de ativos. Essa alavancagem é ineficiente e não elimina ativos problemáticos.

A evolução e as crises do DeFi oferecem alternativa: permitir crises é, por si só, um mecanismo de limpeza. Isso cria um cenário em que a “mão invisível” (DeFi) regula ciclos de alavancagem, enquanto a “mão visível” (stablecoins lastreadas em Tesouro) proporciona estabilidade estrutural.

Em síntese, ativos on-chain ampliam a supervisão regulatória à medida que a tecnologia da informação reduz a opacidade.

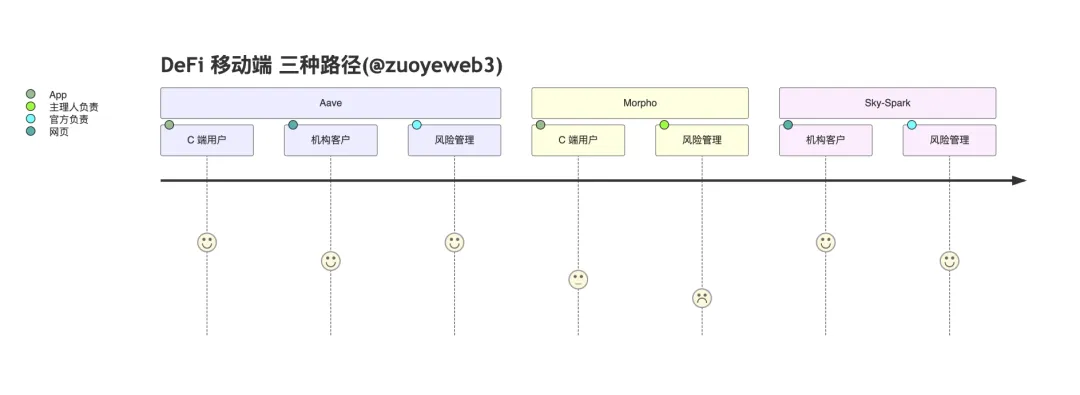

Na prática, Aave desenvolveu aplicativo próprio para acesso direto do usuário. Morpho utiliza Coinbase em modelo B2B2C. Spark, do ecossistema Sky, dispensa mobile e foca apenas em clientes institucionais.

As estratégias variam: Aave atende varejo e instituições (Horizon) com gestão de riscos oficial; Morpho delega riscos a gestores líderes e terceiriza o front-end ao Coinbase; Spark é sub-DAO do Sky, fork da Aave, voltado a instituições e mercados on-chain para evitar concorrência direta com Aave.

Sky se destaca como emissor de stablecoin on-chain (DAI→USDS), ampliando casos de uso. Diferente de Aave e Morpho, protocolos de empréstimo puro precisam ser abertos para atrair ativos diversos, tornando o GHO da Aave menos promissor.

Sky precisa equilibrar adoção do USDS e abertura para empréstimos.

Após a rejeição do USDS como reserva pela Aave, surpreendeu ver Spark, do próprio Sky, também limitando suporte ao USDS, enquanto adota ativamente o PYUSD do PayPal.

Embora Sky busque equilíbrio via sub-DAOs distintos, a tensão entre emissão de stablecoin e empréstimo aberto persistirá durante sua evolução.

Por outro lado, Ethena optou por abordagem direta: parceria com Based da Hyperliquid para promover pares spot HYPE/USDe e rebates, integrando-se totalmente ao ecossistema Hyperliquid e focando em emissão única de stablecoin, sem criar ecossistema próprio ou rede.

Hoje, Aave está mais próxima de um app DeFi completo com funções quase bancárias. Lidera em gestão patrimonial e rendimento, engajando diretamente o varejo e buscando migrar clientes tradicionais para o on-chain com sua marca e expertise em riscos. Morpho tenta replicar o modelo USDC, usando Coinbase para ampliar sua atuação intermediária e aprofundar a cooperação entre cofres de gestores líderes e Coinbase.

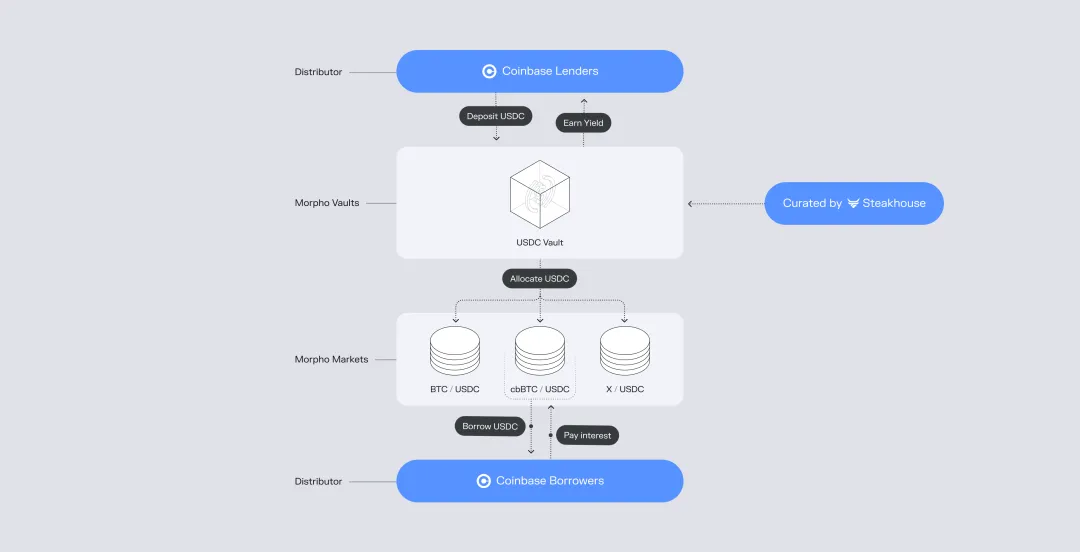

Imagem: Modelo de parceria Morpho e Coinbase

Fonte: @ Morpho

Morpho exemplifica abertura radical: USDC + Morpho + Base → Coinbase. Sob US$1 bilhão em empréstimos está a ambição de desafiar o USDT via produtos de rendimento e contrapor USDe/USDS. Coinbase segue como maior beneficiário do USDC.

Como isso se conecta às stablecoins lastreadas em Tesouro?

Pela primeira vez, todo o processo de rendimento de stablecoins on-chain e aquisição de usuários off-chain prescinde dos bancos como intermediários centrais. Bancos não estão obsoletos, mas seu papel restringe-se cada vez mais ao middleware de entrada/saída. O DeFi on-chain não resolve o sistema de crédito, e persistem desafios em eficiência de sobrecolateralização e gestão de riscos dos cofres de gestores líderes.

No entanto, stacks DeFi permissionless viabilizam ciclos de alavancagem, e falhas desses cofres podem ser eventos de limpeza de mercado.

No sistema tradicional banco central–banco, provedores de pagamento de terceiros ou bancos dominantes podiam desencadear liquidações secundárias, prejudicando a supervisão do banco central e distorcendo sinais econômicos.

No modelo moderno “stablecoin–protocolo de empréstimo”, independentemente da frequência de reciclagem de empréstimos ou do risco dos cofres, tudo pode ser quantificado e auditado. O fundamental é evitar pressupostos de confiança desnecessários, como negociações off-chain ou intervenções jurídicas, que só reduziriam a eficiência do capital.

Em essência, o DeFi não superará os bancos por arbitragem regulatória, mas sim por eficiência superior de capital.

Pela primeira vez em mais de um século de emissão monetária por bancos centrais, o Tesouro reconsidera seu papel de liderança, livre das restrições do ouro. O DeFi está pronto para assumir novas funções na reemissão de moeda e limpeza de ativos.

As antigas classificações M0/M1/M2 perderão relevância, sendo substituídas por uma divisão entre stablecoins lastreadas em Tesouro e taxas de utilização do DeFi.

Conclusão

O cripto saúda todos os participantes. Que presenciem um bull market espetacular após o longo inverno das criptomoedas — enquanto o setor bancário impaciente se retira primeiro.

O Federal Reserve trabalha para criar Skinny Master Accounts para emissores de stablecoins, e o OCC busca acalmar bancos preocupados com a fuga de depósitos para stablecoins. Essas iniciativas refletem tanto a ansiedade do setor quanto a autopreservação regulatória.

Imagine o cenário extremo: se 100% dos Treasuries dos EUA fossem tokenizados como stablecoins, se todos os rendimentos dessas stablecoins fossem destinados aos usuários e se todo esse retorno fosse reinvestido em Treasuries — a MMT se tornaria realidade ou entraria em colapso?

Talvez esse seja o significado do cripto. Em uma era dominada por IA, é preciso seguir os passos de Satoshi e repensar a economia, buscando o verdadeiro sentido das criptomoedas, em vez de apenas acompanhar os experimentos de Vitalik.

Aviso Legal:

- Este artigo foi republicado de [Zuoye Crooked-Neck Tree], com direitos autorais do autor original [Zuoye Crooked-Neck Tree]. Em caso de dúvidas sobre esta republicação, entre em contato com a equipe Gate Learn para atendimento conforme os procedimentos estabelecidos.

- Aviso legal: As opiniões e visões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões de idioma foram traduzidas pela equipe Gate Learn. Não copie, distribua ou plagie esta tradução sem referência à Gate.