WULF 股票属于比特币挖矿板块股票,股票表现通常由“币价信号”与“成本约束”共同决定。比特币价格变化会直接影响单位算力收入,但股票估值还会同时反映减半后的产出变化、全网算力竞争强度和电价合同质量。围绕 TeraWulf(WULF)股票的基础定位,把矿企当作“电力转化算力、算力转化现金流”的经营系统,有助于识别股价波动背后的因果链。

为什么 WULF 股票与比特币周期高度联动?

比特币挖矿公司的收入端与区块奖励机制天然绑定,因此周期联动性高于多数传统行业。WULF 股票对应的企业价值,本质上是未来可持续挖矿现金流的贴现,而这组现金流首先由比特币价格与网络产出规则决定。

在股票框架中,BTC 价格并不是唯一变量。市场会同时评估“每单位算力能挖到多少币”“每枚币对应多少电力与运维成本”“企业能否在低景气阶段继续扩产或保产”。当三组变量方向一致时,股价弹性通常更明显;当变量分化时,股价可能与币价出现偏离。

周期联动还体现在融资条件上。挖矿企业常依赖资本市场支撑设备更新与场站扩张,比特币景气度会间接影响融资成本与股权稀释风险。WULF 股票与比特币周期的联动,既是经营现金流转导,也是资产负债表再定价过程。

BTC 价格如何传导到矿企利润与估值?

BTC 价格变化最先影响矿企的单位产出价值。若其他条件不变,币价上行会抬升矿机对应的收入预期并改善毛利空间;币价回落则压缩边际利润,迫使企业更依赖能效与成本控制。

第二层传导发生在现金流与资产负债表。利润改善会提高自有资金覆盖能力;利润承压时,企业可能通过再融资、减缓扩产或资产重配维持运营,市场会据此重估风险溢价。

第三层传导体现在估值倍数。挖矿股票常按“上行弹性 + 下行生存能力”双重逻辑定价,相同币价区间内不同公司的估值中枢并不一致。这也是 WULF 商业模式与成本结构必须同时参考的原因:收入弹性与单位成本底盘,决定币价变化最终能留多少利润。

减半为什么会改变 WULF 股票的盈利阈值?

比特币减半会直接降低单位时间的新增区块奖励,等于在同等算力条件下压缩自然产出。该约束来自协议规则,因此会同步抬高全行业盈亏平衡点。

对 WULF 股票而言,关键是单位收入下降能否被效率提升抵消。企业通常通过升级矿机、优化能耗与调整电力采购结构应对;若效率提升慢于产出收缩,利润率将承压,股价也更容易受风险折价影响。

减半还会强化优胜劣汰。低成本电力与较高设备效率的企业更可能保持正向现金流;成本结构较弱的企业则更容易被动收缩,市场通常会据此重排矿企估值。

全网算力上升如何影响 WULF 的单位产出?

全网算力提升意味着竞争者总算力增加,单一企业份额可能下降。即使企业自身算力不减,单位时间可获区块奖励占比仍可能被稀释,并直接压低单位算力收入。

该传导解释了一个常见现象:BTC 价格上涨并不必然对应矿企利润同步扩大。若上涨同时吸引更多算力入场,难度上调会部分抵消币价收益,利润弹性往往低于市场直觉。

解读 WULF 股票时,应把算力看成动态竞争变量而非静态规模指标。更有效的观察方式是核对算力增速、难度变化与成本改善是否匹配。

电价如何决定 WULF 股票的成本底盘?

电力成本是比特币挖矿企业最核心的可变成本之一,也决定下行周期的生存能力。相同币价与算力条件下,电价合同越稳定、单位电耗越低,企业越可能保持现金流韧性。

WULF 这类股票的成本分析,不应只看名义电价,还要看负荷管理、峰谷差处理与场站利用率。电价上行会抬升单位挖矿成本;电价结构优化则可在币价波动中提供缓冲。

| 传导环节 | 主要变量 | 对利润的典型影响 | 对估值的常见反馈 |

|---|---|---|---|

| 收入端 | BTC 价格、减半后奖励 | 决定单位算力产值上限 | 影响成长预期与风险偏好 |

| 竞争端 | 全网算力、难度调整 | 稀释单企业产出份额 | 影响盈利持续性判断 |

| 成本端 | 电价合同、能效水平 | 决定单位现金成本底部 | 影响下行周期生存溢价 |

| 财务端 | 融资成本、债务结构 | 放大或缓冲利润波动 | 影响估值折现率与倍数 |

这张表强调了矿企股价不是单因子结果,而是多变量联动的反映。将四个环节放在同一框架中,能减少“只看币价”导致的解释偏差。

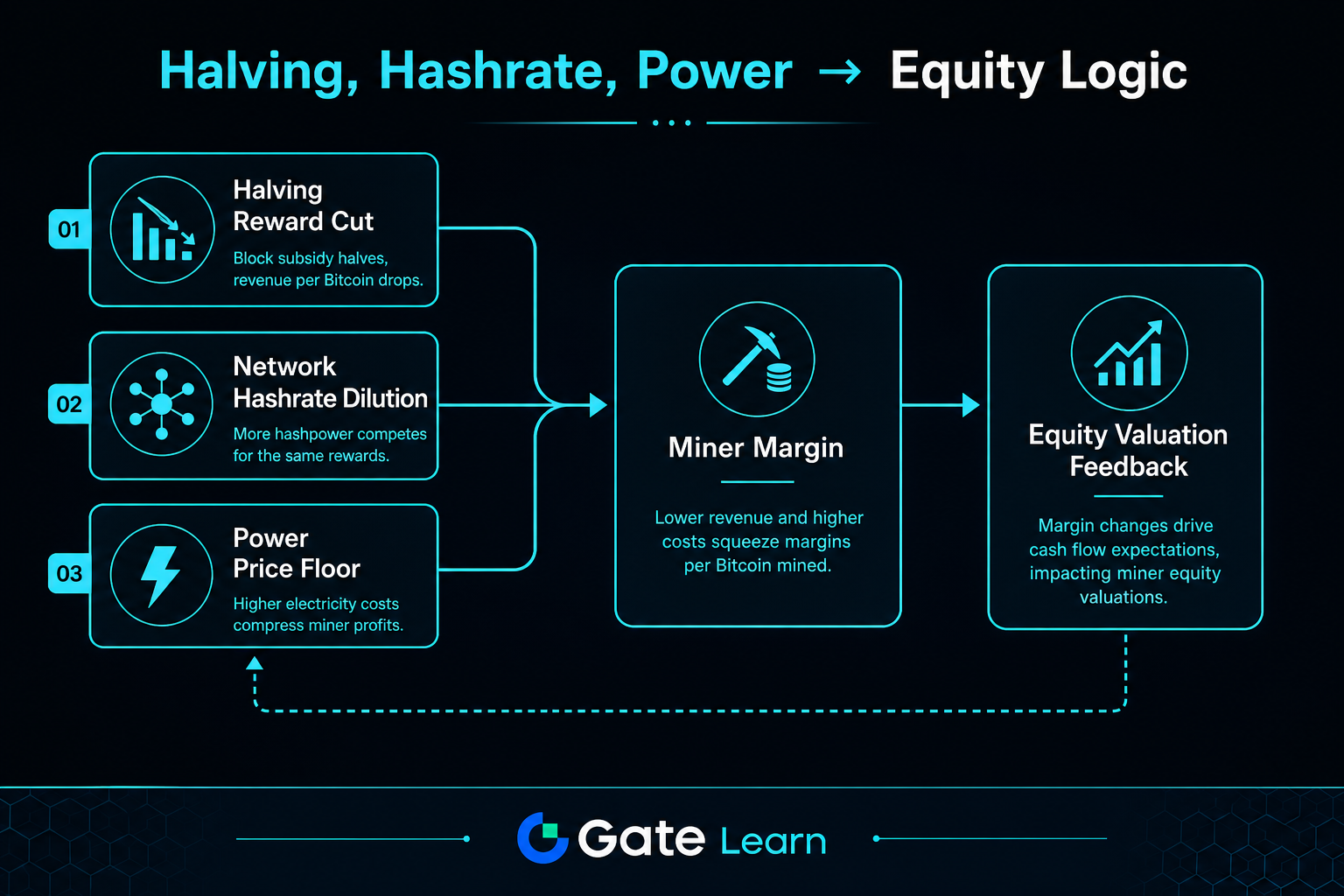

图 1. 减半、算力稀释与电价成本如何汇入矿企利润并反馈到股票估值逻辑。

如何把减半、算力与电价合并为一条股价逻辑链?

实务上可按“收入弹性、成本阈值、现金流安全垫、估值反馈”四步观察。第一步看 BTC 价格与减半后单位产出是否形成净增收入;第二步看算力竞争和电价是否侵蚀这部分增量;第三步看企业现金流能否覆盖运维与资本开支;第四步看市场是否给予更高或更低的估值倍数。

这一链条也有助于理解 WULF 与 MARA、RIOT 对比的核心差异。不同矿企在电力获取、扩产节奏与资本结构上各有侧重,同一比特币周期中股票表现可能明显分化。关键不是预测价格,而是确认币价变化是否落到利润、利润是否落到现金流、现金流是否被转化为估值重估。

用周期框架解读 WULF 股票时有哪些优势、风险与局限?

优势在于关键变量可跟踪:比特币价格、全网难度、单位电耗与电力合同结构都能持续核对。周期框架把网络规则与企业成本曲线放在同一坐标系,减少只凭叙事理解挖矿股票的偏差。

风险主要来自变量共振。币价回落若叠加难度抬升与电价上行,利润冲击会快于单因子情景;融资收紧会放大保产压力。局限在于框架只能解释机制路径,不能保证任一周期结果顺序,也不等于买卖结论。

总结

WULF 股票与比特币周期的关系可概括为一条传导链:BTC 价格与减半先改变单位产出价值,全网算力再重分配产出份额,电价与能效决定成本底盘,最终由现金流与融资条件映射到估值与股价。该框架可解释“同涨同跌时弹性为何不同”,以及“币价上行阶段股价为何仍会分化”。机制层面理解股票,比单点指标更接近矿企经营现实。

FAQ

WULF 股票为什么不能只看比特币价格?

WULF 股票受比特币价格影响明显,但利润还取决于减半后产出、全网算力竞争和电力成本。币价上行若被难度与成本抬升抵消,利润改善会收窄。股票估值需要多变量联合判断。

比特币减半后,矿企利润一定会下降吗?

减半会降低单位时间奖励,先天压缩收入端。利润是否下降取决于企业能否用能效升级、电价优化与运维管理抵消冲击。不同矿企成本结构不同,结果也会分化。

全网算力上升对 WULF 股票意味着什么?

全网算力上升通常提高挖矿难度,并稀释单一企业产出份额。即使公司算力不变,单位算力收入也可能承压,市场会据此重估盈利持续性。

电价变化为什么会放大挖矿股票波动?

电力是挖矿核心可变成本,电价上行会抬升单位成本并压缩利润。若电价合同不稳定,现金流波动会更明显,估值也会给出更高风险折价。

如何用一条链路理解 WULF 股票的估值逻辑?

可按“BTC 价格与减半影响收入、算力影响份额、电价影响成本、现金流影响估值”依次观察。四个环节连续时,股价方向更容易一致;任一环节断裂时,股票表现就可能与币价偏离。

WULF 股票与比特币周期联动有哪些主要风险?

主要风险是币价、难度与电价同向恶化,导致利润与现金同步承压并抬高再融资依赖。周期框架能提示风险来源,但不能消除经营不确定性,也不等于预测股价路径。

分享

目录

相关文章

浅析BTC L2技术的核心

不可不知的比特币减半及其重要性