Стейблкоїни є фундаментальними носіями вартості для транскордонних платежів, ончейн-розрахунків і DeFi. Політика емітентів щодо комісій, розподілу прибутку з резервів і прозорості управління безпосередньо впливає на вартість підключення та довгострокову відповідність для корпоративних платформ. Щоб розрізнити OUSD і основні стейблкоїни у структурних порівняннях, важливо розуміти Open USD (OUSD) як відкриту інфраструктуру стейблкоїнів.

З позиції блокчейна USDC і USDT мають широку доступність на багатьох публічних блокчейнах і глибоку інтеграцію з DeFi-протоколами та біржами. OUSD розглядається як відкрита інфраструктура для транзакцій корпоративного рівня з планованим запуском на Solana, Base, Sui та Tempo. Порівнюючи ці три стейблкоїни, слід аналізувати механізм, а не переваги.

Що таке USDC?

USDC (USD Coin) — стейблкоїн із прив’язкою 1:1 до долара США, емітований і керований компанією Circle. Резерви USDC складаються переважно з готівки та короткострокових облігацій казначейства США, що регулярно підтверджуються незалежними сторонніми аудиторами. Circle виступає єдиним емітентом, контролює правила мінтингу й викупу, стратегії відповідності та дорожню карту розвитку екосистеми.

Управління USDC зосереджене в Circle і її акціонерах. Партнери та інтегратори мають обмежені можливості впливати на зміни комісій чи стратегії резервів. Інституційні канали мінтингу й викупу зазвичай мають комісії та перевірки відповідності, а великі викупи можуть мати додаткові витрати. Дохід з резервів утримується Circle, звичайні ончейн-власники не отримують частки цього прибутку.

USDC розгорнутий на Ethereum і Layer 2, таких як Arbitrum, Base, Polygon, а також на Solana, Avalanche та інших публічних блокчейнах. Його використовують як базовий актив для DeFi-кредитування, торгівлі та ончейн-платежів.

Що таке USDT?

USDT (Tether) — стейблкоїн із прив’язкою 1:1 до долара США, емітований і керований компанією Tether Limited, яка є давнім лідером ринку стейблкоїнів за обсягом циркуляції. Tether регулярно публікує звіти про резерви, які включають готівку, банківські депозити, облігації казначейства США та комерційні папери. Склад і частота розкриття визначаються публічними звітами Tether.

Управління USDT, структура комісій і заходи відповідності організовані незалежно компанією Tether. Партнери екосистеми мають обмежені інституційні механізми для участі в коригуванні основних правил. Комісії за мінтинг і викуп залежать від каналу, обсягу та вимог відповідності. Інституційні викупи зазвичай вимагають KYC і можуть супроводжуватись торговими комісіями. Дохід із резервів утримується Tether, ончейн-власники не отримують розподілу відсотків.

USDT підтримує найширший діапазон мереж: Ethereum, Tron, BNB Chain, Solana та численні Layer 2. Він забезпечує глибоку ліквідність на централізованих біржах у спотовій та деривативній торгівлі й використовується для кросчейн-переказів у доларах США.

Що таке OUSD?

Open USD (OUSD) — стейблкоїн із прив’язкою 1:1 до долара США, розроблений і керований Open Standard, орієнтований на глобальні корпоративні потоки коштів. Open Standard — незалежна компанія з радою партнерів, до якої входить понад 140 засновників із платіжних мереж, фінансових установ, технологічних і блокчейн-екосистем. Рішення ухвалюються колегіально.

Економічна модель OUSD базується на трьох принципах: масштабованість (нульові комісії за мінтинг/викуп, відсутність ручних лімітів), прибутковість за замовчуванням (дохід із резервів розподіляється партнерам екосистеми після невеликої комісії на управління) і спільне управління (рада партнерів спільно ухвалює рішення щодо дизайну та операцій). Процес мінтингу та викупу OUSD описує безкомісійну операційну схему та контрольні точки відповідності.

Резерви зберігаються у провідних фінансових установах США відповідно до американських регуляторних стандартів. Запуск OUSD заплановано протягом року, циркуляція — на Solana, Base, Sui, Tempo та інших блокчейнах. У порівнянні з новими рішеннями, такими як USDG у Global Dollar Network (GDN), OUSD vs USDG (GDN) демонструє відмінності в управлінні та механізмах приєднання партнерів.

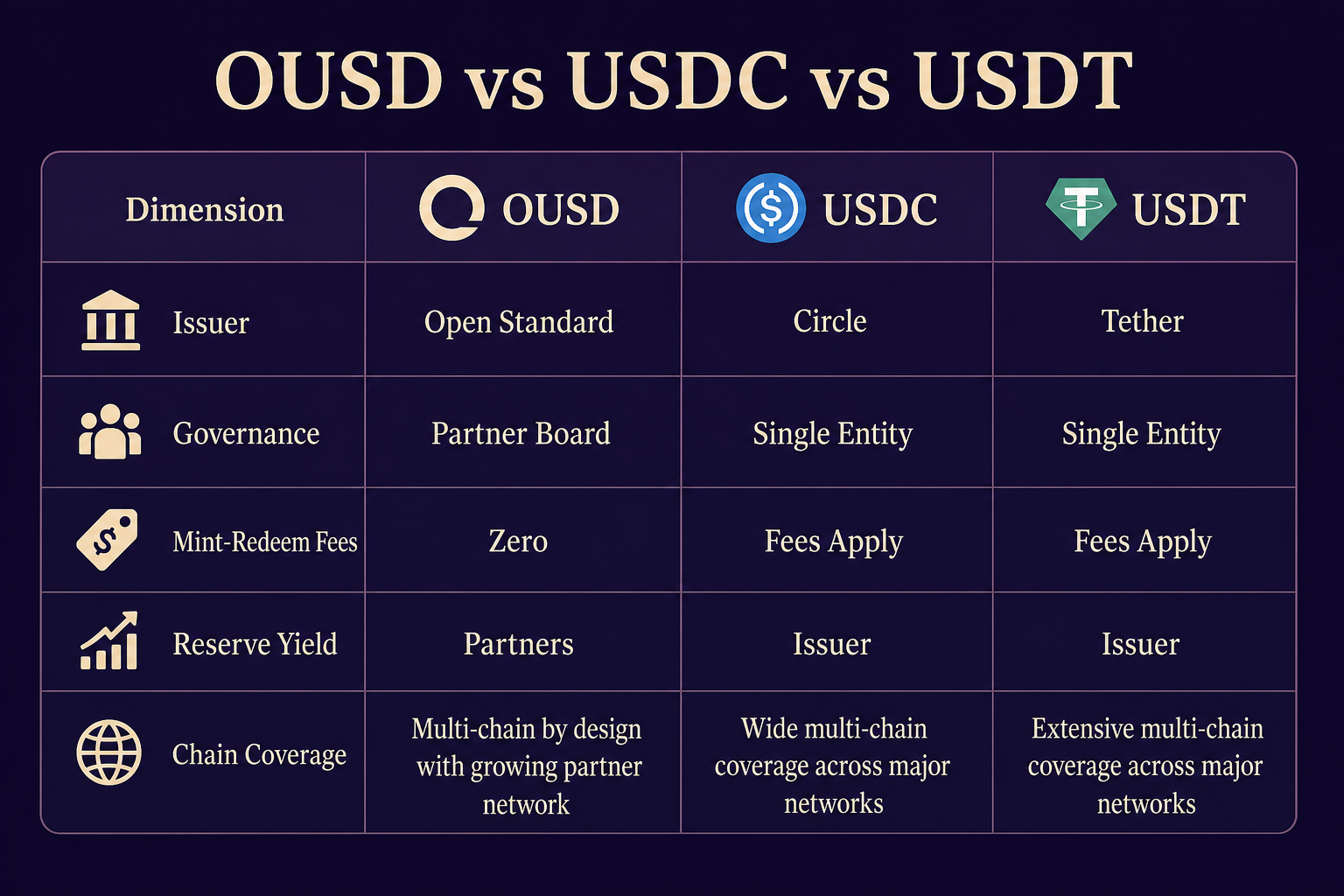

Основні відмінності у порівнянні

Таблиця нижче порівнює OUSD, USDC і USDT за емітентом, управлінням, комісіями за мінтинг/викуп, розподілом доходу з резервів і покриттям мереж.

| Вимір порівняння |

OUSD (Open Standard) |

USDC (Circle) |

USDT (Tether) |

| Емітент |

Open Standard |

Circle |

Tether Limited |

| Структура управління |

Колективне управління радою партнерів |

Управління під керівництвом Circle |

Управління під керівництвом Tether |

| Комісії за мінтинг/викуп |

Нульові комісії, відсутність ручних лімітів |

Інституційні канали зазвичай стягують комісії |

Залежить від каналу та обсягу, викуп може мати комісії |

| Розподіл доходу з резервів |

Розподіляється партнерам екосистеми після вирахування комісії за управління |

Утримується Circle |

Утримується Tether |

| Покриття мереж |

Solana, Base, Sui, Tempo (заплановано) |

Ethereum, численні L2, Solana тощо |

Найширше покриття мереж, включаючи Tron, Ethereum тощо |

| Позиціонування в екосистемі |

Відкрита інфраструктура корпоративного рівня |

Базовий актив для DeFi та платежів із фокусом на відповідність |

Трейдинговий інструмент із глибокою ліквідністю у мультичейн-середовищі |

Рисунок 1. Основні відмінності між OUSD, USDC і USDT за емітентом, управлінням, комісіями, розподілом доходу та покриттям мереж.

Таблиця підкреслює, що основні відмінності полягають в економічних моделях і відкритості управління: OUSD усуває комісії та повертає дохід із резервів партнерам, тоді як USDC і USDT утримують прибуток емітентом і стягують комісії за інституційні канали. USDT наразі охоплює найбільше мереж, USDC має найглибшу DeFi-інтеграцію, а OUSD фокусується на запланованих розгортаннях у вибраних публічних екосистемах.

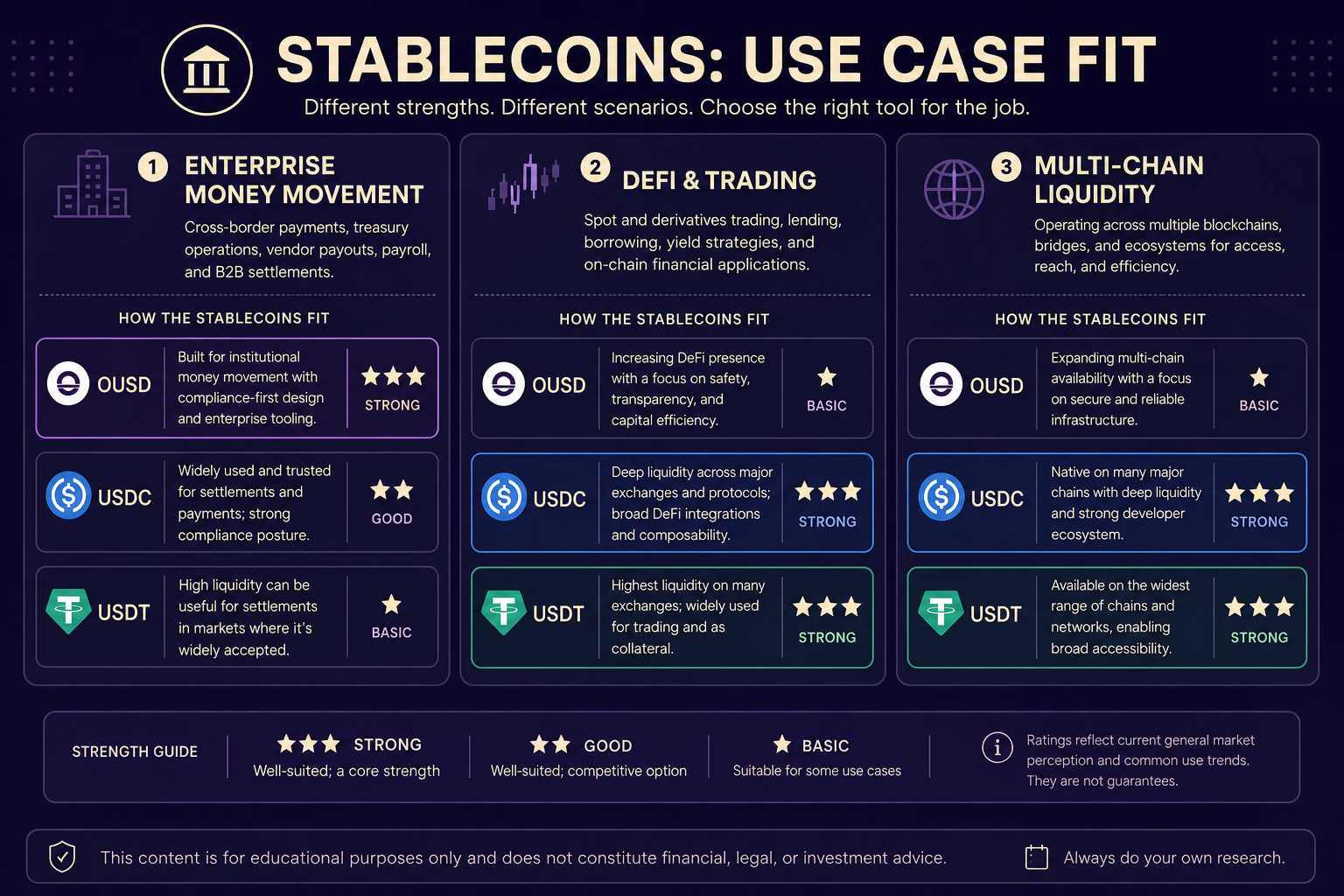

Відмінності у сценаріях використання

Через особливості механізмів ці три стейблкоїни мають різні пріоритети для типових сценаріїв, без оцінки переваги.

Корпоративні потоки великих обсягів: Нульові комісії OUSD за мінтинг/викуп і модель розподілу доходу на користь партнерів орієнтовані на платіжні мережі, платформи грошових переказів і корпоративні казначейства з великими обсягами операцій. Платформи, що впроваджують OUSD, беруть участь у розподілі доходу через Hold, Mint, Accept тощо, знижуючи довгострокові транзакційні витрати.

DeFi і ончейн-фінанси з фокусом на відповідність: USDC глибоко інтегрований із протоколами екосистем Ethereum і Layer 2, широко приймається як застава й розрахунковий актив у кредитуванні, торгівлі та стратегіях прибутковості. Підходить для фінансових установ і DeFi-протоколів із налагодженими системами відповідності.

Мультичейн-ліквідність і глибина торгівлі: USDT вирізняється циркуляцією та глибиною торгових пар на централізованих біржах і багатьох публічних мережах, ідеально підходить для кросчейн-переказів, спотової торгівлі та деривативної ліквідності.

Рисунок 2. Пріоритети адаптації механізмів трьох типів стейблкоїнів у корпоративних потоках, DeFi із відповідністю та мультичейн-торгівлі.

Рисунок 2. Пріоритети адаптації механізмів трьох типів стейблкоїнів у корпоративних потоках, DeFi із відповідністю та мультичейн-торгівлі.

Вибір сценарію слід оцінювати окремо, з урахуванням бізнес-потреб, вимог відповідності та технічної інтеграції. Одна компанія може використовувати різні стейблкоїни у різних напрямках діяльності.

Які обмеження слід враховувати при порівнянні?

У горизонтальних порівняннях важливо враховувати три структурні обмеження. По-перше, USDC і USDT вже тривалий час у циркуляції, а запуск OUSD запланований протягом року; розгортання контракту і робота викупу залежатимуть від публічної інформації після запуску. По-друге, дохід із резервів у всіх трьох не розподіляється безпосередньо серед звичайних ончейн-власників — дохід OUSD отримують партнери мережі, USDC і USDT — емітенти, тому механізм доходу не слід прирівнювати до відсотків за зберігання. По-третє, покриття мереж не можна прямо порівнювати: USDT охоплює найбільше мереж, але ліквідність різниться, USDC має глибшу DeFi-інтеграцію, а циркуляція OUSD залежатиме від впровадження після запуску. Ліцензії на відповідність, вимоги KYC і ризики підроблених токенів слід перевіряти через офіційний сайт і контрактну адресу емітента.

Висновок

OUSD (Open Standard), USDC (Circle) і USDT (Tether) — це стейблкоїни з прив’язкою до долара США, які відрізняються структурою управління, комісіями за мінтинг/викуп і розподілом доходу з резервів. OUSD має колективне управління радою партнерів, нульові комісії та повернення доходу партнерам. USDC і USDT управляються одним емітентом, інституційні канали зазвичай мають комісії, а дохід із резервів утримується емітентом. USDT охоплює найбільше мереж, USDC має найглибшу DeFi-інтеграцію, а OUSD фокусується на запланованому розгортанні в екосистемах Solana, Base, Sui і Tempo. Вибір сценарію використання слід здійснювати окремо для корпоративних платежів, DeFi чи мультичейн-ліквідності, а не за критерієм переваги.

Поширені запитання

У чому найбільша відмінність механізму OUSD порівняно з USDC і USDT?

Найбільша різниця — у структурі управління та економічній моделі: OUSD управляється радою партнерів Open Standard колегіально, має нульові комісії за мінтинг/викуп і розподіляє дохід із резервів партнерам екосистеми. USDC і USDT управляються виключно Circle і Tether, мінтинг/викуп зазвичай має комісії, а дохід із резервів утримується емітентом.

Як відрізняються комісії за мінтинг/викуп у трьох стейблкоїнів?

OUSD створено з нульовими комісіями за мінтинг/викуп і без ручних лімітів. Інституційні канали мінтингу/викупу USDC зазвичай мають комісії та перевірки відповідності. Комісії USDT залежать від каналу, обсягу та способу викупу, інституційний викуп може супроводжуватись торговими комісіями.

Хто отримує дохід із резервів? Чи можуть звичайні власники брати участь у розподілі?

Дохід із резервів OUSD розподіляється партнерам мережі після невеликої комісії Open Standard. Звичайні ончейн-власники не отримують прямої вигоди. Дохід із резервів USDC і USDT утримується Circle і Tether, ончейн-власники не беруть участі в розподілі відсотків.

На якій мережі легше знайти всі три стейблкоїни?

USDT охоплює найбільше блокчейн-мереж. USDC глибоко інтегрований у DeFi-протоколи на Ethereum і численних Layer 2. OUSD планується до циркуляції на Solana, Base, Sui, Tempo тощо, а фактичне розгортання залежить від прогресу запуску.

Які поширені хибні уявлення під час порівняння?

Поширені помилки — прирівнювання доходу з резервів до відсотків за зберігання, підміна кількості мереж відповідністю сценарію, ігнорування невизначеності запуску OUSD і ототожнення механізмів із перевагою для інвестування.