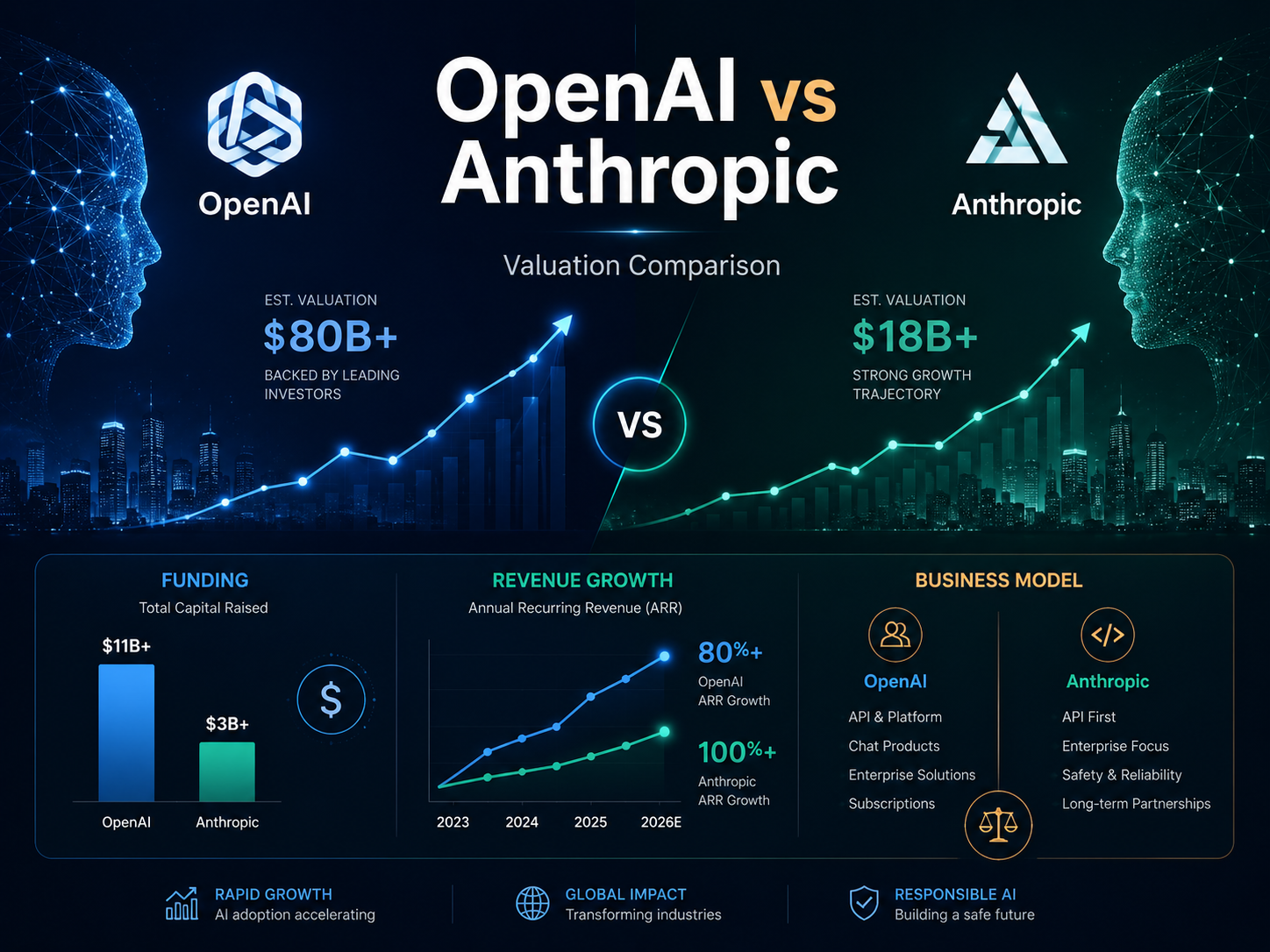

A partir de las divulgaciones públicas de recaudación de fondos en mayo de 2026, Anthropic completó una ronda Serie H de 65 000 millones USD, lo que elevó su valoración post-money a 965 000 millones USD. OpenAI obtuvo 122 000 millones USD en marzo de 2026, alcanzando una valoración post-money de 852 000 millones USD. Actualmente, la valoración de Anthropic supera en aproximadamente 113 000 millones USD a la de OpenAI. Sin embargo, esta diferencia no significa necesariamente que Anthropic lidere a OpenAI en todos los indicadores, como base de usuarios, calidad de ingresos o valor a largo plazo.

Las valoraciones de recaudación de fondos de empresas privadas no equivalen a las capitalizaciones bursátiles en tiempo real de las empresas que cotizan en bolsa. Estas valoraciones se determinan por el precio de la última ronda, los términos para inversores, las clases de acciones y las expectativas del mercado. Por eso, al comparar OpenAI y Anthropic, es esencial mirar más allá de las cifras principales de valoración y considerar el momento de la recaudación, los indicadores de ingresos y la estructura de capital.

¿Cuáles son las valoraciones actuales de OpenAI y Anthropic?

OpenAI cerró una ronda de financiación de 122 000 millones USD en marzo de 2026, alcanzando una valoración post-money de 852 000 millones USD. La empresa indicó que el capital se utilizaría para ampliar la capacidad de hashrate, impulsar la I+D de modelos y apoyar el crecimiento de ChatGPT, productos empresariales, API y herramientas para desarrolladores.

Anthropic recaudó 65 000 millones USD en su ronda Serie H en mayo de 2026, logrando una valoración post-money de 965 000 millones USD. Esta ronda situó a Anthropic por delante de OpenAI en el último precio privado. Los fondos se destinan principalmente a expandir recursos de cómputo, avanzar en investigación de seguridad e interpretabilidad, y escalar el producto Claude y el ecosistema de socios.

| Métrica de comparación |

OpenAI |

Anthropic |

| Fecha de la última financiación |

Marzo de 2026 |

Mayo de 2026 |

| Monto de la última financiación |

122 000 millones USD |

65 000 millones USD |

| Última valoración post-money |

852 000 millones USD |

965 000 millones USD |

| Productos principales |

ChatGPT, API, Codex |

Claude, Claude Code, Cowork |

| Impulsores principales de valoración |

Distribución al consumidor, despliegue empresarial, plataforma para desarrolladores |

Adopción empresarial, herramientas de programación, flujos de trabajo de agentes |

Como la recaudación de Anthropic ocurrió después de la de OpenAI, su valoración refleja expectativas de ingresos y mercado más recientes. Si OpenAI recaudara fondos en el mismo momento, la dinámica de precios podría cambiar. Por eso, “la valoración superior de Anthropic” solo refleja el contexto público más reciente de recaudación.

¿Cómo han evolucionado las valoraciones de OpenAI y Anthropic?

La valoración de OpenAI ha estado impulsada principalmente por la adopción global de ChatGPT. En su anuncio de recaudación de 2026, OpenAI reveló que ChatGPT estaba cerca de alcanzar 1000 millones de usuarios activos semanales y se había expandido de asistente de consumo a flujos de trabajo empresariales, API y desarrollo de software. Esta capacidad de distribución masiva ha sido el pilar principal de la alta valoración de OpenAI.

El crecimiento de la valoración de Anthropic se concentró especialmente en 2026. La valoración de la empresa pasó de 380 000 millones USD en febrero a 965 000 millones USD en mayo, más que duplicándose en solo tres meses. Durante este periodo, Anthropic reportó que su tasa de ingresos anualizados saltó de 14 000 millones USD a más de 47 000 millones USD, con una rápida expansión de clientes empresariales y el impulso de Claude Code como motor de crecimiento.

Estas dos curvas de valoración reflejan trayectorias de crecimiento distintas. OpenAI primero construyó una amplia cobertura de usuarios con ChatGPT y luego aceleró su expansión hacia mercados empresariales y de desarrolladores. Anthropic, por su parte, escaló rápidamente sus ingresos a través de API empresariales, herramientas de programación y flujos de trabajo de agentes, logrando una prima de valoración por su crecimiento reciente.

¿Cómo respalda la escala de ingresos las valoraciones de OpenAI y Anthropic?

En marzo de 2026, OpenAI reveló ingresos mensuales de 2000 millones USD, lo que equivale a una cifra anualizada simple de unos 24 000 millones USD. La empresa también señaló que, a finales de 2024, los ingresos trimestrales rondaban los 1000 millones USD, lo que indica que las suscripciones a ChatGPT, productos empresariales y uso de API seguían creciendo rápidamente.

En mayo de 2026, Anthropic informó que su tasa de ingresos anualizados había superado los 47 000 millones USD, frente a los 14 000 millones USD de la ronda de financiación de febrero. Esta cifra refleja ingresos anualizados en un momento puntual, no ingresos auditados de todo el año, pero demuestra un rápido crecimiento a corto plazo en la adopción de Claude entre empresas y desarrolladores.

Las tasas de ingresos anualizados no deben compararse directamente sin considerar las métricas subyacentes. OpenAI informa ingresos mensuales actuales y su trayectoria, mientras que Anthropic reporta una tasa anualizada; ambos pueden emplear metodologías distintas para el desglose de canales, ventas en la nube y reconocimiento de ingresos por API. Así, la tasa de crecimiento actual de Anthropic parece más rápida, mientras que OpenAI ha construido una base de usuarios y productos más amplia.

¿Cómo impulsan los negocios de consumo y empresa modelos de valoración distintos?

La valoración de OpenAI está anclada en el alcance masivo de ChatGPT entre consumidores. Su amplia base de usuarios individuales puede convertirse en suscripciones de pago, reconocimiento de marca y adopción empresarial, además de servir como canal de bajo coste para API, Codex y otras herramientas de trabajo. OpenAI describe esto como un “flywheel” de crecimiento que conecta alcance al consumidor, despliegue empresarial, uso por desarrolladores y hashrate.

La estructura de ingresos de Anthropic está más enfocada en mercados empresariales y de desarrolladores. En febrero de 2026, la empresa reportó más de 500 clientes con gastos anualizados superiores a 1 millón USD y 8 de las 10 mayores empresas globales (Fortune 10) usando Claude. El número de clientes con gastos anuales superiores a 100 000 USD se multiplicó por siete en un año.

Los negocios de consumo suelen ofrecer mercados potenciales más grandes y ventajas de distribución, pero enfrentan retos como el coste de usuarios gratuitos, conversión a pago y retención. Los contratos empresariales son de mayor tamaño y tienen mayores costes de cambio, aunque pueden derivar en concentración de clientes, ciclos de venta más largos y dependencia de unos pocos flujos de trabajo de alto valor.

¿Cómo influye el posicionamiento de producto de ChatGPT y Claude en las expectativas del mercado?

ChatGPT está dirigido a consumidores, empleados de empresas y desarrolladores. OpenAI genera múltiples fuentes de ingresos mediante suscripciones personales, licencias empresariales, uso de API y herramientas como Codex. A finales de 2025, OpenAI reportó más de 1 millón de clientes empresariales y más de 7 millones de licencias en entornos de trabajo.

El crecimiento de Claude se centra en programación, trabajo de conocimiento empresarial y tareas impulsadas por agentes. Claude Code puede leer repositorios de código, modificar archivos, ejecutar comandos e integrarse con herramientas de desarrollo; Anthropic también lo ha extendido a finanzas, ventas, ciberseguridad y escenarios de trabajo de conocimiento.

Los ingresos anualizados de Claude Code superaron los 2500 millones USD en febrero de 2026, más del doble que a inicios de año, con clientes empresariales representando más de la mitad de esos ingresos. Este negocio de herramientas de alto valor y alta frecuencia para desarrolladores es un factor clave en la rápida ganancia de valoración de Anthropic frente a OpenAI.

¿Cómo impactan Microsoft, Amazon y Google en la valoración de ambas empresas?

La alianza de OpenAI con Microsoft proporciona infraestructura en la nube, canales de ventas empresariales y respaldo de capital. La valoración actual de OpenAI también depende de su capacidad para ampliar hashrate propio, plataformas para desarrolladores y productos empresariales. Los inversores observan si la empresa puede reducir la dependencia de un único proveedor de infraestructura manteniendo alianzas clave.

Anthropic tiene vínculos estrechos con Amazon y Google, lo que permite que Claude llegue a clientes empresariales a través de plataformas en la nube de socios. Su última recaudación incluyó compromisos por 15 000 millones USD de proveedores de nube a gran escala, con Amazon comprometiendo 5000 millones USD. Socios de infraestructura como Micron, Samsung y SK hynix también participaron.

Las alianzas en la nube ofrecen chips, centros de datos, canales de ventas y clientes empresariales, pero también generan reparto de ingresos, adquisición de hashrate y dependencias estratégicas. Los inversores se preocupan no solo por el soporte en la nube, sino también por cuánto margen bruto y control de clientes pueden retener las empresas de modelos.

¿Cómo afectan los costes de hashrate y las necesidades de capital a la sostenibilidad de la valoración?

El hashrate es una limitación fundamental para las altas valoraciones tanto de OpenAI como de Anthropic. Entrenar modelos avanzados, atender bases de usuarios masivas y operar agentes autónomos requiere inversión continua en chips, energía, centros de datos y redes, por lo que el crecimiento de ingresos no garantiza una mayor rentabilidad.

Las rondas de 122 000 millones USD de OpenAI y 65 000 millones USD de Anthropic superan ampliamente las de empresas tradicionales de software. Ambas han priorizado la expansión de capacidad de cómputo, lo que demuestra que la competencia ahora se centra en capital e infraestructura, no solo en modelos y productos.

Las valoraciones altas permiten captar más capital con menor dilución accionaria, pero también elevan el listón de desempeño para futuras rondas o salidas a bolsa. Si el crecimiento de ingresos se desacelera, los precios de inferencia bajan o los modelos open-source cierran la brecha, los inversores pueden replantearse si inversiones tan grandes en hashrate pueden generar rentabilidades sostenibles.

¿Cómo debe compararse la valoración de OpenAI y Anthropic?

Las valoraciones no pueden juzgarse solo por la relación “valoración dividida por ingresos”. Las empresas privadas no reportan ingresos bajo normas contables unificadas y los términos de recaudación pueden incluir preferencias de liquidación, antidilución y otros derechos, por lo que los múltiplos principales no son estrictamente comparables.

| Dimensión de comparación |

OpenAI |

Anthropic |

| Última valoración pública |

852 000 millones USD |

965 000 millones USD |

| Ventaja principal de distribución |

Alcance global al consumidor vía ChatGPT |

Fuerte adopción empresarial y de desarrolladores |

| Modelo de ingresos principal |

Suscripciones personales, licencias empresariales, API, herramientas para desarrolladores |

API empresarial, suscripciones Claude, Claude Code, herramientas de agentes |

| Señales recientes de ingresos |

Ingresos mensuales ~2000 millones USD |

Tasa anualizada >47 000 millones USD |

| Principales motores de crecimiento |

Escala de usuarios, conversión empresarial, API y Codex |

Claude Code, clientes empresariales, flujos de trabajo de agentes |

| Socios principales de infraestructura |

Microsoft y socios diversos de hashrate |

Amazon, Google y socios de chips |

| Fortalezas de valoración |

Alcance amplio, marca fuerte, productos diversos |

Crecimiento rápido, alta concentración de ingresos empresariales |

| Principales presiones de valoración |

Enfoque estratégico, costes de hashrate, eficiencia de comercialización |

Sostenibilidad del crecimiento, mezcla de clientes, costes de expansión |

Los datos actuales muestran que Anthropic ha alcanzado una valoración privada superior y señales de crecimiento de ingresos más rápidas, mientras que OpenAI mantiene mayor alcance al consumidor, una gama de productos más amplia y una base de clientes empresariales mayor. Estas empresas representan dos modelos de negocio de plataformas de IA distintos, no activos idénticos.

¿Qué desafíos enfrentan OpenAI y Anthropic con valoraciones tan altas?

El principal desafío de OpenAI es mantener el enfoque estratégico entre productos de consumo, empresariales, de programación, agentes y multimodales. Reuters citó preocupaciones de inversores sobre los frecuentes cambios en la hoja de ruta de OpenAI bajo presión competitiva; el mercado observa si su negocio empresarial y Codex pueden seguir respaldando su valoración de 852 000 millones USD.

Anthropic debe demostrar que su hipercrecimiento reciente es sostenible. Su tasa anualizada se disparó en poco tiempo, posiblemente por unos pocos clientes grandes, oferta de cómputo y el impulso de Claude Code. Si la expansión de clientes se ralentiza, una valoración cercana al billón de dólares exigirá aún mayor calidad y rentabilidad de ingresos.

Ambas empresas enfrentan convergencia de capacidades de modelos, caída de precios de API, competencia open-source, cambios regulatorios y elevados costes de hashrate. Las valoraciones altas reflejan expectativas de inversores sobre el futuro a largo plazo de la infraestructura y plataformas de trabajo de IA, pero no garantizan beneficios a corto plazo, precios de salida a bolsa o retornos futuros.

Resumen

A mayo de 2026, la última valoración post-money de Anthropic de 965 000 millones USD supera los 852 000 millones USD de OpenAI. La ventaja de Anthropic proviene del rápido crecimiento de Claude Code, clientes empresariales y tasa anualizada de ingresos. El valor central de OpenAI reside en el alcance global de ChatGPT, su base de clientes empresariales, plataforma API y ecosistema multiproducto.

La brecha de valoración entre OpenAI y Anthropic refleja, en esencia, la visión del mercado sobre dos modelos de negocio distintos. OpenAI está evolucionando de plataforma de consumo hacia infraestructura empresarial, mientras Anthropic se expande de modelos empresariales y herramientas para desarrolladores hacia una plataforma universal de trabajo.

Comparar ambas requiere una visión integral de métricas de ingresos, estructura de clientes, fidelidad de producto, costes de hashrate y términos de financiación. Las valoraciones privadas actuales reflejan el sentimiento del mercado, pero no sustituyen el análisis de rentabilidad ni la ventaja competitiva a largo plazo.

Preguntas frecuentes

¿Las valoraciones de OpenAI y Anthropic son iguales a las capitalizaciones de mercado públicas?

No. Las valoraciones de OpenAI y Anthropic son cifras post-money basadas en sus últimas rondas privadas y no se negocian en tiempo real como las acciones de empresas cotizadas.

¿Por qué las rondas posteriores suelen alcanzar valoraciones más altas?

Las empresas en etapas avanzadas pueden utilizar datos de ingresos y crecimiento más recientes para fijar precios, y están influenciadas por el sentimiento predominante del mercado de capitales. Por eso, las valoraciones de distintas rondas no son directamente comparables.

¿La tasa de ingresos anualizada equivale a los ingresos reales de todo el año?

No. La tasa anualizada es una proyección basada en ingresos mensuales o trimestrales actuales. Si el crecimiento o el uso cambia, los ingresos reales de todo el año pueden diferir de la tasa anualizada.

¿Una valoración superior de Anthropic significa que Claude tiene más usuarios?

No. Una valoración superior de Anthropic no implica que Claude tenga más usuarios en total. ChatGPT sigue teniendo mayor alcance entre consumidores, mientras que la valoración de Anthropic enfatiza actualmente el crecimiento de ingresos empresariales y el rendimiento de herramientas para desarrolladores.

¿Cómo afectarán las valoraciones altas a futuras salidas a bolsa?

Las valoraciones altas elevan el listón para la fijación de precios en futuras IPO y aumentan la presión para generar ingresos, beneficios y crecimiento sostenido. Si los mercados públicos asignan una valoración inferior, la empresa podría enfrentar una ronda a la baja.

¿Los inversores particulares pueden comprar acciones de OpenAI o Anthropic actualmente?

No. Los inversores particulares generalmente no pueden comprar acciones de OpenAI o Anthropic en mercados públicos por ahora, ya que ambas siguen siendo empresas privadas con capital circulando principalmente a través de colocaciones privadas.