OpenAI IPO 有哪些風險?針對尚未上市主體,常見的核對框架涵蓋五大公司層面變數:治理與股權結構、監管合規、競爭技術、財務融資,以及退出與鎖定期。OpenAI 目前仍處於未公開上市階段,市場討論其潛在 IPO 時,經常將「公司能否上市」與「平台憑證如何結算」混為一談。OpenAI 公司主體、股權語境及 Gate Pre-IPOs 的 OPENAI 規則需分層閱讀;以下將逐類說明,並明確界定其與 OPENAI 產品風險的邊界。

公司風險聚焦於「主體能否完成上市、資本結構如何演變」;產品風險則關注「持有人依據何種條款獲得分配、流轉與結算」。兩者相互關聯,但核對對象與資訊來源並不相同。

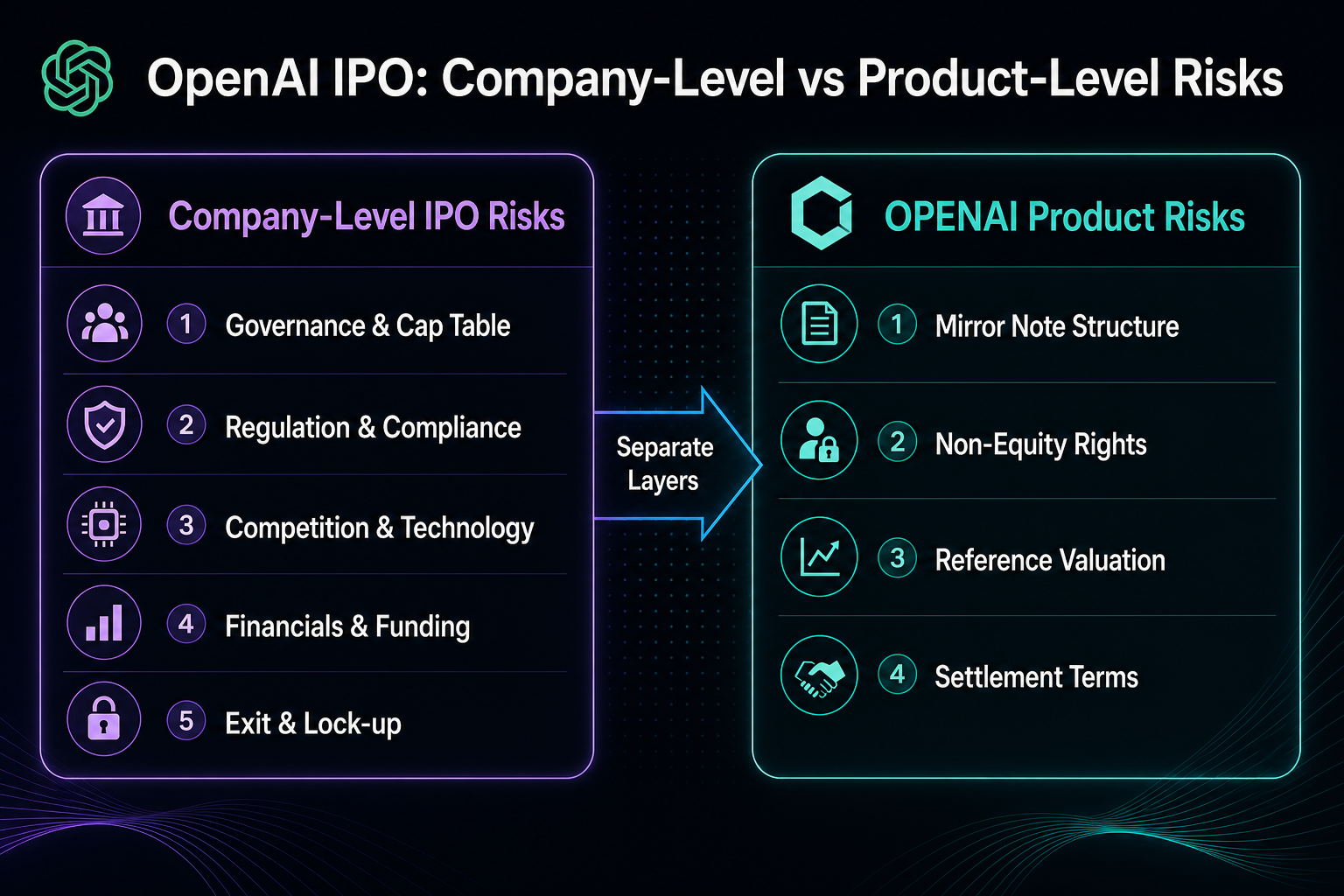

OpenAI IPO 有哪些風險?公司層面五大風險總覽

| 風險類別 | 核心關切 | 典型表現 |

|---|---|---|

| 1. 治理與股權結構 | cap table、稀釋、類別股 | 非營利母體與 capped-profit 安排複雜 |

| 2. 監管與合規 | AI 治理、數據、跨境 | SEC 披露與多轄區審查 |

| 3. 競爭與技術 | 模型迭代、開源、算力 | 技術窗口與毛利率壓力 |

| 4. 財務與融資 | burn rate、盈利路徑 | 延遲上市或追加融資 |

| 5. 退出與鎖定期 | IPO 推遲、併購、破產 | 二級流動性與 lock-up |

上述五大風險皆針對 OpenAI 公司主體,與 Gate OPENAI 鏡像票據的條款風險有所區別。核對順序建議先公司、後產品,避免以股票語言覆蓋票據約束。

圖 1. 公司層面 IPO 風險與 OPENAI 產品風險屬於不同核對層級,應分開閱讀。

圖 1. 公司層面 IPO 風險與 OPENAI 產品風險屬於不同核對層級,應分開閱讀。

風險一:治理與股權結構——IPO 前需關注哪些重點?

OpenAI 的治理架構涵蓋非營利 OpenAI, Inc. 與 OpenAI Global, LLC 等分工,capped-profit 機制使股權類別與利潤上限較傳統科技公司更為複雜。新融資、期權池擴大或股份重分類,均可能稀釋每股經濟權益。

監管機構與承銷商通常會審查 cap table 及關鍵股東權利;結構越複雜,上市文件準備時間越長。公司增發將影響 OPENAI 隱含市值所參考的股數,憑證持有人並不因此列入股東名冊。

風險二:監管與合規——AI 公司 IPO 面臨哪些審查?

生成式 AI 公司需面對多轄區監管:模型安全、訓練數據合規、隱私、內容責任與出口管制等,皆可能影響業務節奏與成本。美國證券交易委員會(SEC)對 AI 概念公司的披露要求,也可能增加 IPO 申報材料的複雜度。

跨境 API 與政企合約帶來數據本地化風險。監管調查或業務限制未必改變產品結算條款,但會影響市場對未上市估值及上市可行性的判斷。此層風險屬於公司合規範疇,需參照公開資訊及政策動向,而非僅從認購參數判斷。

風險三:競爭與技術——模型與算力依賴帶來哪些 IPO 壓力?

OpenAI 面臨閉源旗艦、開源權重及雲端業者自研模型的競爭。技術領先窗口有限,推理成本與用戶遷移成本隨迭代變化;算力與晶片採購構成硬性約束,直接影響毛利率與資本支出。

技術風險將決定 IPO 敘事能否延續、研發開支能否被公開市場接受。此變數屬於公司基本面,雖與 OPENAI 盤前波動相關,但並不等同——盤前僅反映憑證供需與平台規則,非公司財報本身。

風險四:財務與持續融資——未盈利 AI 公司 IPO 難點何在?

未上市 AI 公司研發及算力開支高昂,盈利時程與現金流自給能力仍是市場關注焦點。持續融資、債務安排及大客戶集中度,皆影響 IPO 前的定價預期。

burn rate 若高於收入增速,公司可能延遲上市或提升融資頻率。財務風險說明上市窗口取決於報表能否支撐持續披露,而非股價預測。OPENAI 承諾價格及隱含市值僅為產品映射參考,不能取代對損益表與現金流的獨立判讀。

風險五:退出與鎖定期——IPO 推遲或不上市會有何影響?

退出路徑包括 IPO、併購、二次出售及長期私營持有。IPO 推遲代表公開流動性延後;併購可能改變股權結構;破產或重組則可能導致普通股減損或歸零。私募二級流動性有限,轉讓常受 ROFR 及鎖定期限制。

| 公司退出情境 | 對未上市股權的常見影響 | 與 OPENAI 條款的關聯方式 |

|---|---|---|

| IPO 成功 | 公開流動性打開,鎖定期後可於交易所交易 | 平台披露 IPO 後可進入兌換或持有安排 |

| IPO 推遲 | 私募估值與二級流動性承壓 | 盤前及到期條款仍依產品規則執行 |

| 併購 / 合併 | 對價形式及股權轉換依交易文件 | 產品依普通股 FMV 等披露口徑處理 |

| 破產 / 清算 | 普通股可能歸零或大幅減損 | 產品參考價值亦可能歸零 |

公司上市後,承銷商及現有股東的 lock-up 亦限制早期流通量。Gate 對本期 OPENAI 披露 IPO 後六個月鎖定期;屆滿後的兌換選項屬於產品層流程,與公司股東鎖定期在主體與文件上並不相同。

圖 2. 五大公司層面 IPO 風險依治理、監管、競爭、財務及退出順序排列,便於建立核對架構。

圖 2. 五大公司層面 IPO 風險依治理、監管、競爭、財務及退出順序排列,便於建立核對架構。

Gate OPENAI 鏡像票據還有哪些額外風險?

公司 IPO 五大風險針對 OpenAI 主體能否走向公開市場;OPENAI 另有獨立產品風險:非股權性質、無投票分紅權、參考價值調整、盤前流動性、帳戶與地域資格,以及到期或併購破產時的 FMV 結算,OPENAI 產品風險條目中有逐項核對說明。

即使公司 IPO 預期升溫,持有人仍須確認憑證定義為鏡像票據及或有支付票據,結算依 Gate 披露的對沖與退出安排,以及 2035 年到期未上市時的處理路徑。公司敘事與產品條款應並行核對。

總結:OpenAI IPO 風險核對順序建議

核對順序建議為:公司五大風險 → 產品條款 → 個人資格與流動性。此順序有助於避免將融資新聞直接作為憑證結算依據,或以認購參數反推公司必然上市。

FAQ

OpenAI 什麼時候 IPO?

OpenAI 尚未公布明確的 IPO 日期,上市時間仍屬未上市公司的結構性不確定之一。官方及公開資訊僅能確認其仍為私營公司;具體窗口取決於治理結構、監管審查、財務表現及市場環境等因素,目前不存在可引用的確定時間表。

OpenAI IPO 有哪些風險?

公司層面常見五大風險:治理與股權結構複雜導致的 cap table 與稀釋問題;AI 與數據相關的監管合規;模型競爭、開源替代及算力依賴;高 burn rate 下的持續融資與盈利路徑;以及 IPO 推遲、併購、失敗上市及鎖定期帶來的退出不確定性。上述風險皆針對 OpenAI 主體,與 OPENAI 鏡像票據的條款風險不同。

OpenAI 不上市會有何影響?

若 OpenAI 長期維持私營或未在預期窗口完成 IPO,私募股東及二級市場的退出節奏將受影響,未上市估值與流動性預期也可能調整。對 Gate OPENAI,官方披露到期日為 2035 年 12 月 31 日;屆時若仍未上市,或發生收購、合併、破產,將依普通股公平市場價值以 USDT 結算,清算歸零時產品參考價值亦可能歸零。

OpenAI 股權稀釋如何理解?

新融資、期權池擴大、股份重分類或併購對價,皆可能增加流通或潛在股本,進而稀釋既有股東每股經濟權益。OpenAI 的 capped-profit 與多主體結構,使稀釋路徑較標準上市公司更需逐項閱讀;OPENAI 隱含市值使用的參考總股數也會因公司行動調整。

OPENAI 憑證與 OpenAI 公司 IPO 有何關聯?

OPENAI 為 Gate 披露的鏡像票據,映射 OpenAI 上市前後的市場價值,不代表實際股份。公司 IPO 進程影響市場對未上市主體的預期,也可能觸發產品披露的結算或兌換安排;但憑證持有人不會因公司 IPO 自動成為 OpenAI 股東,權利範圍仍以產品條款為準。

公司 IPO 風險與 OPENAI 產品風險應先核對哪一層?

建議先核對 OpenAI 公司層面的治理、監管、競爭、財務及退出五大 IPO 風險,建立對未上市主體的理解;再核對 OPENAI 的非股權性質、參考價值、盤前流動性及到期結算。兩層核對對象不同,不能互相替代。

交易 OPENAI 前還需確認哪些產品風險?

除公司 IPO 進程外,須確認鏡像票據定義、無投票分紅權、隱含估值及盤前價差異、帳戶與地域資格、IPO 後鎖定期及到期 FMV 結算口徑。上述條目屬於 OPENAI 產品層風險,需與公司 IPO 五大風險分開核對。

分享

目錄

澤連斯基今天與烏克蘭軍事指揮官進行會談

Bitcoin Japan 核准 EVO Fund 5,950 萬美元融資,並撥款 410 萬美元用於首次 BTC 購買

自 2025 年 2 月伊朗戰爭爆發以來,已有 16 名美軍士兵喪生,逾 430 人受傷

Uniswap 對 v4 手續費啟用與 Robinhood 鏈擴張進行投票(7 月 19 日至 26 日)

Google Quantum AI 預測:比特幣的 Curve 或可能在 2026 年前被 500,000 個 Qubit 破壞

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

PAXG 的價格是如何形成的?錨定邏輯、交易深度與影響因素

PAXG 如何運作?實體黃金代幣化機制全面解析

Tesla 的商業模式是什麼?深入解析 Tesla 如何透過電動車、能源及軟體推動成長