隨著加密貨幣行業進入機構化發展階段,監管已成為影響市場發展的關鍵因素之一。過去十多年來,美國一直是全球最大的加密資產市場之一,而歐盟則率先完成了全球首個系統性加密資產立法框架——MiCA 法案。兩大經濟體採取了不同的監管路徑,也形成了兩種截然不同的行業發展模式。

對於加密貨幣交易所、穩定幣項目、Web3 新創公司以及機構投資者而言,無論是市場准入、牌照申請、代幣發行還是穩定幣營運,兩套監管框架都在影響企業的全球布局與長期發展策略。

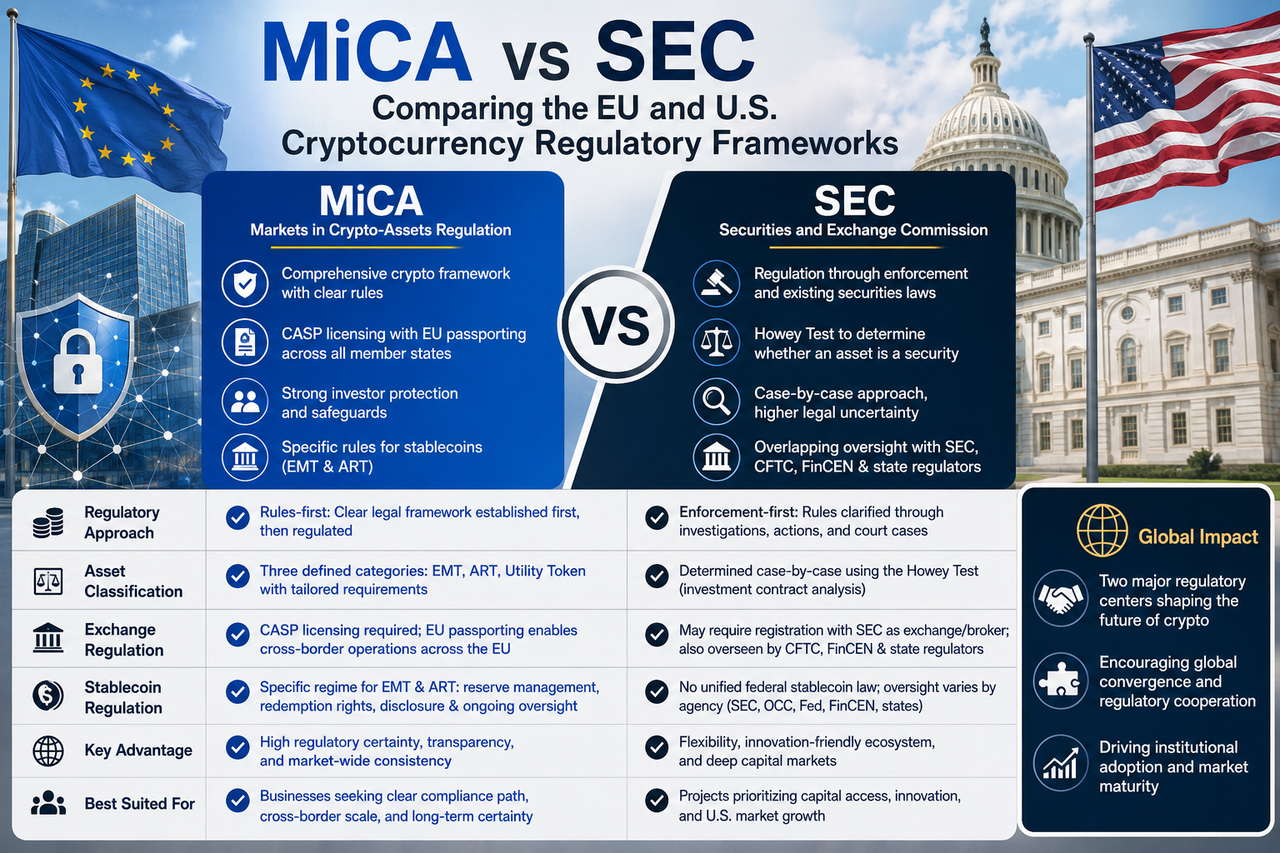

MiCA 與 SEC 分別是什麼

MiCA 全稱為 Markets in Crypto-Assets Regulation,即《加密資產市場監管條例》,是歐盟專門針對數位資產行業制定的統一監管框架。其涵蓋範圍包括加密資產發行、穩定幣管理、加密貨幣交易所營運以及投資者保護等多個領域,旨在為整個歐盟市場建立統一的監管標準。

SEC 則是美國證券交易委員會 (Securities and Exchange Commission),負責監管美國證券市場。由於美國尚未建立專門針對加密貨幣行業的聯邦級統一法律,因此 SEC 主要依據現有證券法框架監管數位資產項目,並透過執法行動來明確監管邊界。

從本質上來說,MiCA 屬於專門針對加密行業的新法規,而 SEC 則是在傳統金融監管體系下延伸管理數位資產市場。

MiCA 與 SEC 最大的區別是什麼

MiCA 與 SEC 最核心的差異在於監管思維。

歐盟採用的是「規則先行」模式,也就是先建立完整的法律框架,再依據既定規則進行監管。企業在進入市場前,通常能清楚了解自己需要滿足的合規要求、牌照條件以及營運責任。

美國則偏向「執法先行」模式。監管機構透過調查、處罰和司法訴訟,逐步釐清哪些數位資產可能屬於證券,以及哪些業務模式需要受到監管。

這種差異使得歐洲市場具備更高的監管確定性,而美國市場則保留了更大的靈活性和解釋空間。對於尋求長期穩定發展的加密企業來說,明確的監管預期往往更具吸引力。

MiCA 如何定義加密資產

為了建立統一的監管體系,MiCA 對數位資產進行了明確分類,並針對不同類別制定差異化的監管要求。

其中,電子貨幣代幣(EMT)主要是指與單一法定貨幣掛鉤的穩定幣;資產參考代幣(ART)通常與多種資產掛鉤,包括法幣、商品或其他數位資產;功能型代幣(Utility Token)則用於存取特定產品、服務或區塊鏈網路功能。

這種分類方式讓項目方能夠提前判斷自己所屬的監管類別,從而更準確地規劃代幣發行、產品設計和合規策略。相比依賴監管解釋的模式,MiCA 的分類體系能有效降低法律不確定性。

SEC 如何判斷加密資產是否屬於證券

與歐盟不同,美國並未建立統一的數位資產分類體系。

SEC 在多數情況下會依據 Howey Test(豪威測試)來判斷某項資產是否屬於證券。根據這項標準,如果投資者投入資金,並合理預期透過他人的經營或管理活動獲得收益,則該資產可能被認定為證券。

由於不同項目的商業模式和代幣結構差異很大,因此同一種監管標準在不同場景下可能產生不同結果。這也是美國市場長期存在「代幣是否屬於證券」爭議的重要原因。

對於加密項目來說,這種模式雖然靈活性較高,但同時也意味著更大的法律風險和合規不確定性。

MiCA 如何監管加密貨幣交易所

MiCA 透過 CASP(Crypto-Asset Service Provider)制度建立統一的加密資產服務商監管框架。任何向歐盟用戶提供數位資產服務的平台,通常都需要取得 CASP 授權。

除了牌照要求之外,MiCA 還要求交易所建立完善的客戶資產保護機制、風險管理體系以及市場監測制度,以確保用戶資產安全並防範市場操縱行為。

取得 CASP 授權後,企業可以運用歐盟護照機制 (Passporting) 在整個歐盟市場開展業務,無需在每個成員國分別申請新牌照。這大幅降低了跨境營運成本,也促進了歐洲數位資產統一市場的發展。

SEC 如何監管加密貨幣交易所

美國的交易所監管體系則更加複雜。

除了 SEC 之外,部分業務還可能受到商品期貨交易委員會(CFTC)、金融犯罪執法網路(FinCEN)以及州級監管機構的共同監管。如果平台被認定提供證券交易服務,則可能需要按照證券交易所或經紀商的標準進行註冊和營運。

由於數位資產屬性認定存在較大爭議,許多交易所長期面臨監管調查和法律訴訟的風險。這種情況提高了企業的合規成本,也增加了市場參與者面對的政策不確定性。

MiCA 與 SEC 對穩定幣的監管有何不同

穩定幣是雙方監管體系關注的重點領域,但監管路徑明顯不同。

MiCA 專門建立了穩定幣監管框架,並將其劃分為電子貨幣代幣(EMT)和資產參考代幣(ART)兩大類別。監管要求涵蓋儲備資產管理、用戶贖回權、資訊揭露、風險控制以及持續監督機制。

對於 USDT、USDC 等主流穩定幣來說,MiCA 提供了一套相對明確的合規標準,發行機構可以根據監管要求調整業務結構。

美國目前尚未形成統一的穩定幣法案。SEC 主要關注穩定幣是否涉及證券屬性,而其他機構則從支付監管、銀行監管和反洗錢角度進行管理。因此,美國的穩定幣監管體系仍處於不斷發展和完善的階段。

MiCA 為何被認為更具確定性

MiCA 之所以受到全球市場廣泛關注,核心原因在於其監管框架具有較高的確定性。

透過統一的法律文本,MiCA 明確規定了數位資產分類方式、市場准入標準、牌照制度以及企業營運義務。企業可以在業務啟動前評估合規成本,並制定長期經營規劃。

對於大型金融機構和機構投資者而言,監管透明度往往比寬鬆但不確定的環境更重要。因此,越來越多的國際交易所和 Web3 企業開始將歐洲視為全球合規布局的重要市場。

SEC 模式有哪些優勢

雖然 MiCA 在確定性方面具有優勢,但 SEC 模式也有其自身的價值。

美國擁有全球最大的資本市場和最成熟的金融創新生態,長期累積的監管經驗使其能夠快速識別市場風險並採取應對措施。同時,以案例為導向的監管方式能為新興技術保留更多創新空間,避免過早制定可能限制行業發展的規則。

因此,美國模式更強調市場實踐與監管互動,而歐洲模式則更強調規則明確和制度設計。

MiCA 與 SEC 將如何影響全球加密行業

隨著數位資產市場逐步成熟,歐盟和美國正在形成全球最重要的兩大監管中心。

歐洲透過 MiCA 吸引希望獲得明確監管環境的企業和機構資本,美國則依靠龐大的金融市場和創新生態持續保持行業領先地位。未來,越來越多國家可能會借鑒 MiCA 的統一立法經驗,同時參考美國在市場監督和執法實踐方面的成熟機制。

從長期來看,全球加密貨幣監管體系很可能在兩種模式之間逐漸融合,形成既具備法律確定性,又能支持創新發展的新框架。

總結

MiCA 和 SEC 代表全球兩種最重要的加密貨幣監管模式。MiCA 透過統一立法建立明確的市場規則和牌照體系,而 SEC 則依靠現有證券法和執法實踐來監管數位資產市場。兩者在資產分類、交易所監管、穩定幣管理以及市場准入機制方面存在顯著差異。

隨著加密行業逐漸走向機構化和全球化,監管環境將成為企業競爭力的重要組成部分。對於加密貨幣交易所、穩定幣發行機構和 Web3 項目而言,深入理解 MiCA 與 SEC 的監管邏輯,不僅有助於制定全球合規策略,也有助於掌握未來數位資產市場的發展方向。

FAQs

MiCA 是否比 SEC 監管更嚴格?

兩者不能簡單比較嚴格程度。MiCA 的特點是規則明確、適用範圍廣,而 SEC 更強調執法和證券屬性認定。MiCA 確定性更高,SEC 靈活性更強。

MiCA 如何監管加密貨幣交易所?

MiCA 要求交易所取得 CASP(加密資產服務提供商)授權,並建立客戶資產保護、風險管理和市場監測機制。取得授權後,企業可在整個歐盟範圍內開展業務。

SEC 如何判斷一種加密貨幣是否屬於證券?

SEC 通常依據豪威測試(Howey Test)進行判斷。如果投資者投入資金,並預期透過他人努力獲得收益,則相關資產可能被認定為證券。

MiCA 和 SEC 對 USDT 與 USDC 的監管有什麼不同?

MiCA 為穩定幣建立了專門的監管框架,明確規定儲備資產、贖回機制和資訊揭露要求。美國則尚未形成統一的穩定幣法律體系,監管權力分散於多個機構之間。

為什麼越來越多加密企業關注 MiCA?

MiCA 提供統一的市場規則和明確的合規路徑,企業能更容易評估監管成本和經營風險。同時,取得 CASP 授權後可以進入整個歐盟市場,因此受到越來越多國際加密企業的關注。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

Cardano vs 以太坊:兩大主流智能合約平台的本質差異

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉