Когда криптовалюта получает статус финансового актива, государство начинает рассматривать определённые криптоактивы или связанные с ними операции как часть официальной финансовой системы. Это приводит к тому, что торговля, хранение, выпуск, продвижение или управление такими активами подпадают под действие действующих финансовых законов.

Последствия зависят от конкретной юрисдикции. Понятие «финансовый актив» не является универсальной категорией для криптовалют — в разных странах действуют разные правила. В одной стране этот термин может использоваться как широкое регулирующее понятие, в другой — криптоактивы разделяют на платёжные токены, товары, ценные бумаги, стейблкоины или цифровые коллекционные предметы.

Главное — правовой статус определяется правами и назначением актива, а не тем, что он существует в блокчейне. Токенизированная облигация, платёжный токен, токен управления и цифровой коллекционный предмет могут подпадать под разные правовые режимы.

Что такое финансовый актив?

Финансовый актив — это экономически ценное право, требование или доля, признаваемые в финансовой или правовой системе. К классическим примерам относятся акции, облигации, банковские депозиты, паи фондов и деривативы.

Криптовалюта не всегда соответствует этим категориям. Одни токены дают доступ к программному обеспечению, другие используются для платежей, третьи представляют право собственности, долг, доход или договорные права. Поэтому регуляторы всё чаще анализируют функции криптоактива и права его держателя.

Блокчейн-технология не определяет правовую категорию автоматически. Запись актива на ончейне может изменить порядок управления собственностью или переводом, но не устраняет юридическую сущность базового требования.

Например, токенизированная облигация по-прежнему связана с долгом и правом на возврат средств. Понимание процесса токенизации реальных активов показывает, почему юридическая структура токена может быть столь же важна, как и его смарт-контракт.

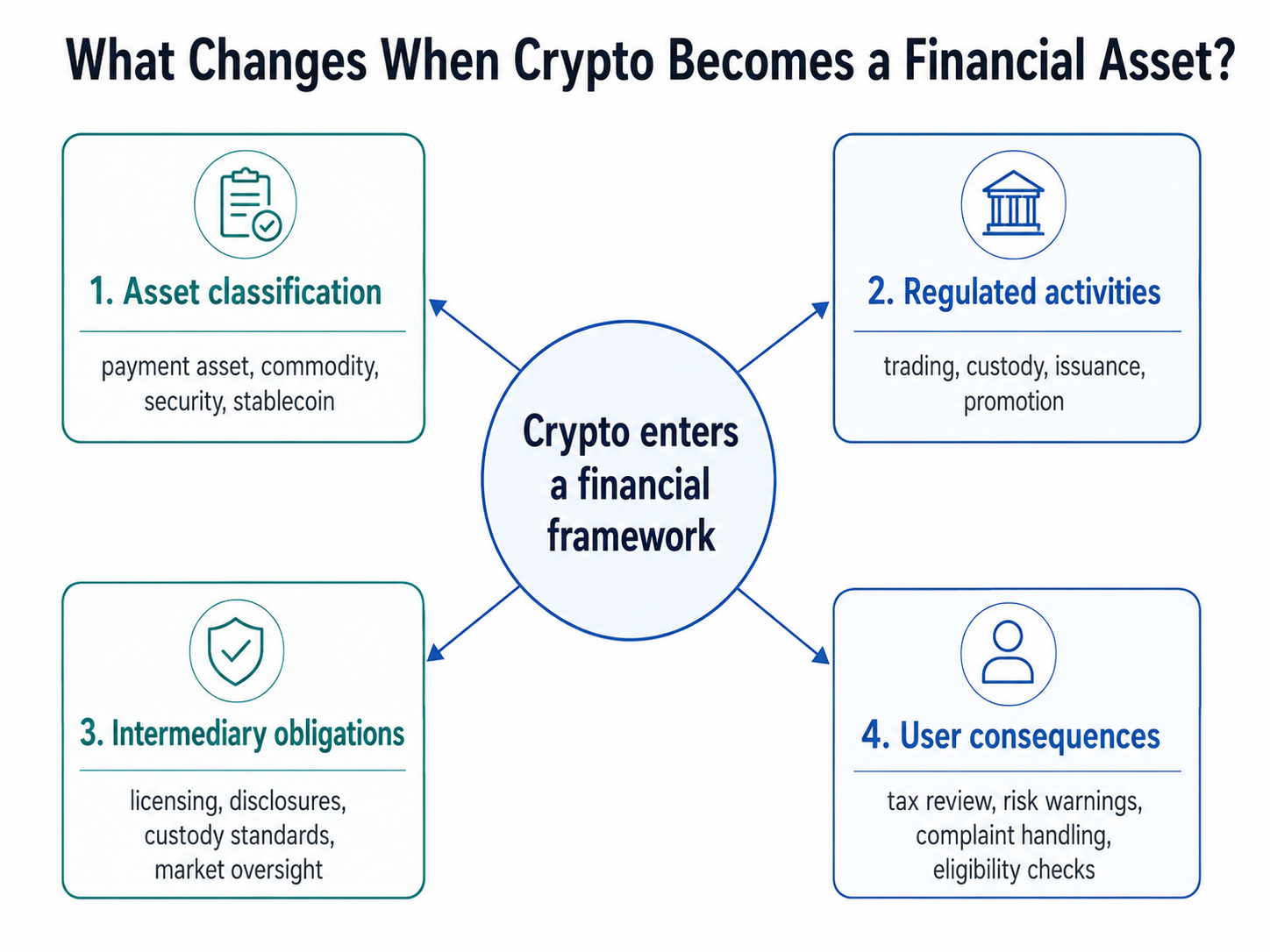

Что действительно меняется?

Рассматривать переклассификацию полезно через четыре отдельных вопроса.

| Область |

Ключевой вопрос |

Возможный эффект |

| Актив |

Какие права закрепляет токен? |

Классификация как платёжный актив, товар, ценная бумага, стейблкоин или другая категория |

| Операция |

Какие действия с ним совершаются? |

Правила выпуска, торговли, продвижения, стейкинга, консультирования или хранения |

| Посредник |

Кто оказывает услугу? |

Требования к лицензированию, управлению, капиталу, учёту или разделению активов |

| Пользователь |

Какие гарантии и обязанности применяются? |

Раскрытие информации, процедуры рассмотрения жалоб, налоговая отчётность, проверки соответствия, предупреждения о рисках |

Такой подход помогает избежать ошибочного предположения, что одна категория приводит к одинаковому результату для всех токенов и транзакций.

В Великобритании, например, Регламент о финансовых услугах и рынках 2000 года (Криптоактивы) 2026 года расширяет перечень криптоопераций, подпадающих под будущий надзор Управления по финансовому контролю. Компаниям, осуществляющим такие операции, потребуется разрешение после вступления новых правил в силу 25 октября 2027 года.

Правила распространяются на операции и поставщиков услуг, а не только на отдельный цифровой актив.

Делает ли статус финансового актива криптовалюту ценной бумагой?

Нет. Финансовый актив — это широкое понятие, а ценная бумага — более узкая правовая категория, включающая акции, облигации, векселя и инвестиционные контракты.

Криптоактив может быть ценной бумагой, но многие токены не подпадают под эту категорию. В марте 2026 года Комиссия по ценным бумагам и биржам США разъяснила, что цифровые ценные бумаги отличаются от цифровых товаров, коллекционных предметов, инструментов и некоторых стейблкоинов. Также указано, что криптоактив, не являющийся ценной бумагой, может подпадать под законодательство о ценных бумагах, если предлагается или продаётся как часть инвестиционного контракта.

Таким образом, на три вопроса могут быть разные ответы:

-

Является ли токен ценной бумагой?

-

Продавался ли он как ценная бумага?

-

Подпадает ли услуга с ним под другое финансовое законодательство?

Название токена, тикер, цена или блокчейн не дают однозначного ответа. Регуляторы анализируют закреплённые права, способ распространения, маркетинг, обещания эмитента, функции сети и структуру сделки.

Практический пример

Допустим, ранее государство контролировало криптоплатформы только в рамках противодействия отмыванию денег. Затем вводится режим финансовых услуг, охватывающий торговлю и хранение криптоактивов.

Блокчейн не меняется. Пользователи по-прежнему могут вносить активы и размещать ордера. Однако платформа должна получить финансовое разрешение, обеспечить разделение клиентских активов, усилить управление, мониторинг рыночных злоупотреблений, капитал и стандартизированное раскрытие информации.

Пользователи получают более чёткую информацию о хранителях активов, действиях при банкротстве, порядке рассмотрения жалоб и о регуляторе, который контролирует поставщика услуг.

Однако эти гарантии не обеспечивают возврат средств и не исключают убытки. Регулирование снижает отдельные поведенческие и операционные риски, но не устраняет волатильность, взломы, мошенничество, сбои смарт-контрактов или банкротство платформы.

Может ли переклассификация повлиять на налогообложение криптовалют?

Да, но нормативная и налоговая классификации принимаются отдельно.

Государство может признать криптовалюту финансовым активом по рыночному законодательству, но продолжить облагать операции налогом на прирост стоимости имущества, прочими доходами, доходами от бизнеса или по иной категории. Переклассификация не означает автоматического изменения налоговых ставок или порядка отчётности.

Пользователям следует отдельно проверить четыре пункта:

-

какие операции считаются налогооблагаемыми;

-

как рассчитываются прибыль и убытки;

-

отдельно ли облагается доход от стейкинга или кредитования;

-

когда начинается обязанность по отчётности.

Заголовки о признании криптовалюты финансовым активом не означают автоматического изменения налогового законодательства.

Преимущества, ограничения и заблуждения

Формальная классификация определяет, какой регулятор отвечает за сферу, какие поставщики требуют разрешения и какие стандарты раскрытия информации или хранения активов действуют. Юридическая определённость упрощает банкам, управляющим активами, платёжным компаниям и кастодианам принятие решений о криптосервисах.

Но выполнение требований становится сложнее и дороже. Некоторые компании могут ограничить продукты, клиентов или юрисдикции. Различия между странами приводят к тому, что один токен регулируется по-разному.

Главное — признание статуса финансового актива не делает криптовалюту законным платёжным средством, не устраняет риски, не гарантирует защиту государства и не превращает любой токен в регулируемую ценную бумагу.

Резюме

Когда криптовалюта становится финансовым активом, отдельные активы или операции попадают в более формальную финансовую систему. Это влияет на классификацию, лицензирование, хранение, раскрытие информации, рыночное поведение, институциональное участие, защиту потребителей и, возможно, налогообложение.

Правильный вопрос — не «Является ли криптовалюта теперь финансовым активом?», а: Какой актив, операция, поставщик, пользователь и юрисдикция подпадают под действие правила?

Эти пять факторов определяют, что именно меняет классификация на практике.

Часто задаваемые вопросы

Делает ли статус финансового актива криптовалюту законным платёжным средством?

Нет. Законное платёжное средство — это официально признанные деньги, которые должны приниматься в определённых случаях по национальному законодательству. Криптовалюта может регулироваться как финансовый актив, не становясь официальной валютой страны.

Делает ли классификация каждую криптоплатформу регулируемой?

Нет. Всё зависит от деятельности платформы, её местонахождения, клиентов и поддерживаемых активов. Для некоторых компаний потребуется разрешение, другие могут остаться вне режима или подпасть под отдельные правила.

Может ли один и тот же токен иметь разную классификацию?

Да. В разных странах токен может классифицироваться по-разному. Его статус зависит от того, рассматривается ли сам токен, способ его продажи или связанная с ним услуга.

Является ли токенизированная акция ценной бумагой?

Токен, который юридически представляет акцию или аналогичное право на капитал, обычно сохраняет признаки ценной бумаги. Блокчейн меняет способ фиксации или учёта, но не обязательно базовые юридические права.

Делает ли регулирование криптовалюту безопасной?

Нет. Регулирование может повысить качество раскрытия информации, хранения, управления и контроля, но не устраняет волатильность рынка, кибератаки, мошенничество, операционные сбои или риски смарт-контрактов.