Coinbase Global, Inc.(NASDAQ: COIN)是在纳斯达克上市的美股加密交易平台股票,商业模式核心在于将交易撮合、托管与订阅服务打包为可规模化的收入结构。作为 Coinbase(COIN) 业务全景中的收入拆解专题,理解 COIN 股票价值驱动须从交易收入与订阅及服务收入两条主线入手。

Coinbase 在财报中按两大收入类别披露结果:交易收入随买卖活跃度波动,订阅及服务收入整合会员订阅、托管收费、区块链奖励分成与稳定币生态参与。两类收入的规模对比与毛利率差异,直接影响 COIN 对加密市场周期的暴露程度。COIN vs HOOD 将 Coinbase 以交易手续费与订阅服务为主的模式,与 Robinhood 依赖订单流付款和净利息收入的结构并列审视,有助于区分 COIN 股票的周期敏感来源。

交易收入是什么?如何运作?

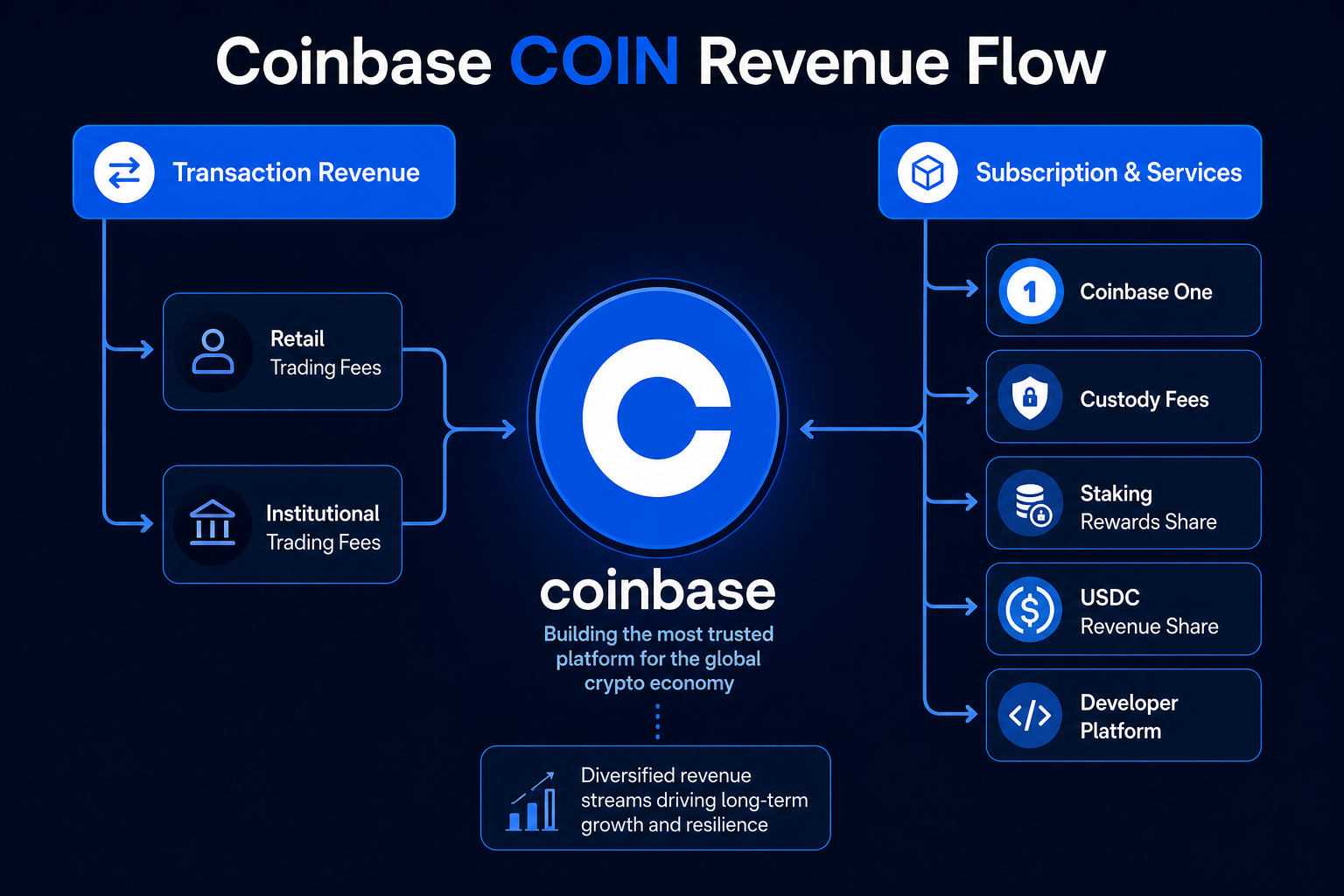

交易收入(Transaction Revenue)是 Coinbase 最直观的收入来源,来自零售与机构客户买卖数字资产时支付的手续费。零售侧覆盖简易买卖与 Advanced Trade;机构侧涵盖场外交易(OTC)与大宗撮合,Advanced Trade 中 Maker/Taker 分档费率结构最为清晰。

交易收入的运作逻辑可概括为「撮合成交 → 按规则计费 → 计入交易收入」。平台不持有用户买卖方向的头寸风险,收入规模取决于成交名义金额、有效费率与交易频次。市场活跃度上升时交易收入弹性提高;市场低迷时,买卖意愿收缩会直接压缩这一收入线。

| 交易场景 | 主要用户 | 计费方式 | 收入特征 |

|---|---|---|---|

| 零售简易买卖 | 个人投资者 | 买卖价差或固定费率 | 门槛低、频次高、对行情敏感 |

| Advanced Trade | 活跃交易者 | Maker/Taker 分档费率 | 费率透明、大额交易贡献集中 |

| 机构场外交易 | 基金、企业财库 | 协商费率或大宗折扣 | 单笔规模大、客户黏性较高 |

上表归纳三类主要交易场景。分析 COIN 交易收入时,须将零售活跃度、专业交易者占比与机构大宗成交分开观察。交易收入对加密资产价格波动高度相关,是 COIN 收入结构中周期性最强的一环。

订阅与服务收入包含哪些?

订阅及服务收入(Subscription and Services Revenue)整合 Coinbase 除交易手续费以外的经常性服务收费,是平滑周期波动的关键支柱,涵盖 Coinbase One 会员费、区块链奖励收入、托管服务费、稳定币相关收入及开发者平台费用。

Coinbase One 面向零售用户提供月费或年费订阅,权益包括更低交易费率与优先客服。区块链奖励收入来自质押或 Earn 类产品分成,托管与 Prime 服务费计入订阅及服务收入中的机构服务子项。

| 订阅及服务子项 | 对应产品 | 收费逻辑 | 周期敏感性 |

|---|---|---|---|

| Coinbase One | 零售会员订阅 | 固定月费/年费 | 相对较低 |

| 区块链奖励 | 质押、Earn | 按质押规模与协议规则分成 | 中等 |

| 托管服务 | 机构冷/热钱包托管 | 按托管资产规模收费 | 较低 |

| 稳定币收入 | USDC 生态参与 | 流通规模相关分成 | 中等 |

| 开发者平台 | API、Base 工具 | 用量或企业合约 | 较低至中等 |

USDC 与 Coinbase One 从稳定币机制、会员权益与机构托管架构三个维度,补充订阅及服务收入背后的产品结构。订阅收入的增长更多依赖用户规模、托管资产存量与生态工具采用,而非单日买卖频次。

图 1. Coinbase 收入双轨流程:交易收入来自零售与机构买卖手续费,订阅及服务收入涵盖 Coinbase One、托管、质押分成与 USDC 生态。

机构 Prime 与托管如何计费?

机构 Prime 与托管服务面向对冲基金、家族办公室与企业财库,提供分层资产保管、场外流动性接入与合规报告支持。托管收入通常按托管资产规模(Assets Under Custody, AUC)的一定比例收取年费或季度费;Prime 经纪在托管基础上叠加交易执行与跨场所流动性,收费结合托管费与交易相关费用。

托管与 Prime 的计费逻辑强调「资产存量」而非「交易频次」。机构客户存放数字资产时平台按约定费率持续计费;Prime 客户大宗买卖时另产生交易相关费用,部分计入交易收入、部分归入订阅及服务收入。托管资产规模是观察机构业务健康度的核心指标,对单日行情波动的直接敏感度低于零售交易收入。

收入结构对加密周期有多敏感?

COIN 收入结构对加密市场周期的敏感度,主要来自交易收入与市场活跃度的联动。高波动阶段买卖意愿上升,交易收入往往同步扩张;低波动阶段,即便订阅用户与托管存量相对稳定,交易收入仍可能大幅收缩。

订阅及服务收入对周期有一定缓冲:Coinbase One 等固定订阅费不依赖单日成交量,托管费按资产存量计费,USDC 流通与质押参与提供经常性收入,波动幅度通常小于纯交易手续费。

| 收入类别 | 主要驱动变量 | 周期敏感度 | 相对稳定性 |

|---|---|---|---|

| 交易收入 | 成交量、费率、市场波动 | 高 | 低 |

| Coinbase One | 订阅用户数 | 低 | 高 |

| 托管与 Prime | 托管资产规模 | 中 | 中高 |

| 区块链奖励 | 质押规模、协议收益率 | 中 | 中 |

| USDC 相关收入 | 稳定币流通量 | 中 | 中 |

上表从驱动变量角度对比各类收入的周期暴露。分析 COIN 时不应将单季交易收入外推为长期趋势,而应将两类收入占比与毛利率差异纳入同一框架。COIN 监管与合规所梳理的监管不确定性,亦可能通过交易量与机构托管意愿间接影响收入结构。

一表看懂主要收入线

Coinbase 在季度财报中将收入归纳为交易收入与订阅及服务收入两大类。下表从阅读财报的实用角度,将主要收入线与对应产品、观察指标并列呈现。

| 财报收入线 | 核心产品/服务 | 关键观察指标 | 备注 |

|---|---|---|---|

| 交易收入 | 零售买卖、Advanced Trade、机构 OTC | 零售交易量、机构成交量、有效费率 | 周期弹性最大 |

| 订阅及服务收入 | Coinbase One、托管、质押、USDC、API | 订阅用户数、托管资产规模、USDC 流通量 | 经常性来源 |

| 其中:区块链奖励 | 质押、Earn | 参与质押的资产规模 | 受协议规则影响 |

| 其中:托管费 | 机构冷/热托管 | Assets Under Custody(AUC) | 机构信任度指标 |

| 其中:稳定币收入 | USDC 生态分成 | USDC 流通规模 | 与 Circle 合作运营 |

核对财报时,须区分总收入与各子项毛利率,并结合零售与机构用户指标综合理解。交易收入与订阅收入的此消彼长,是判断 COIN 商业模式演进方向的重要线索。

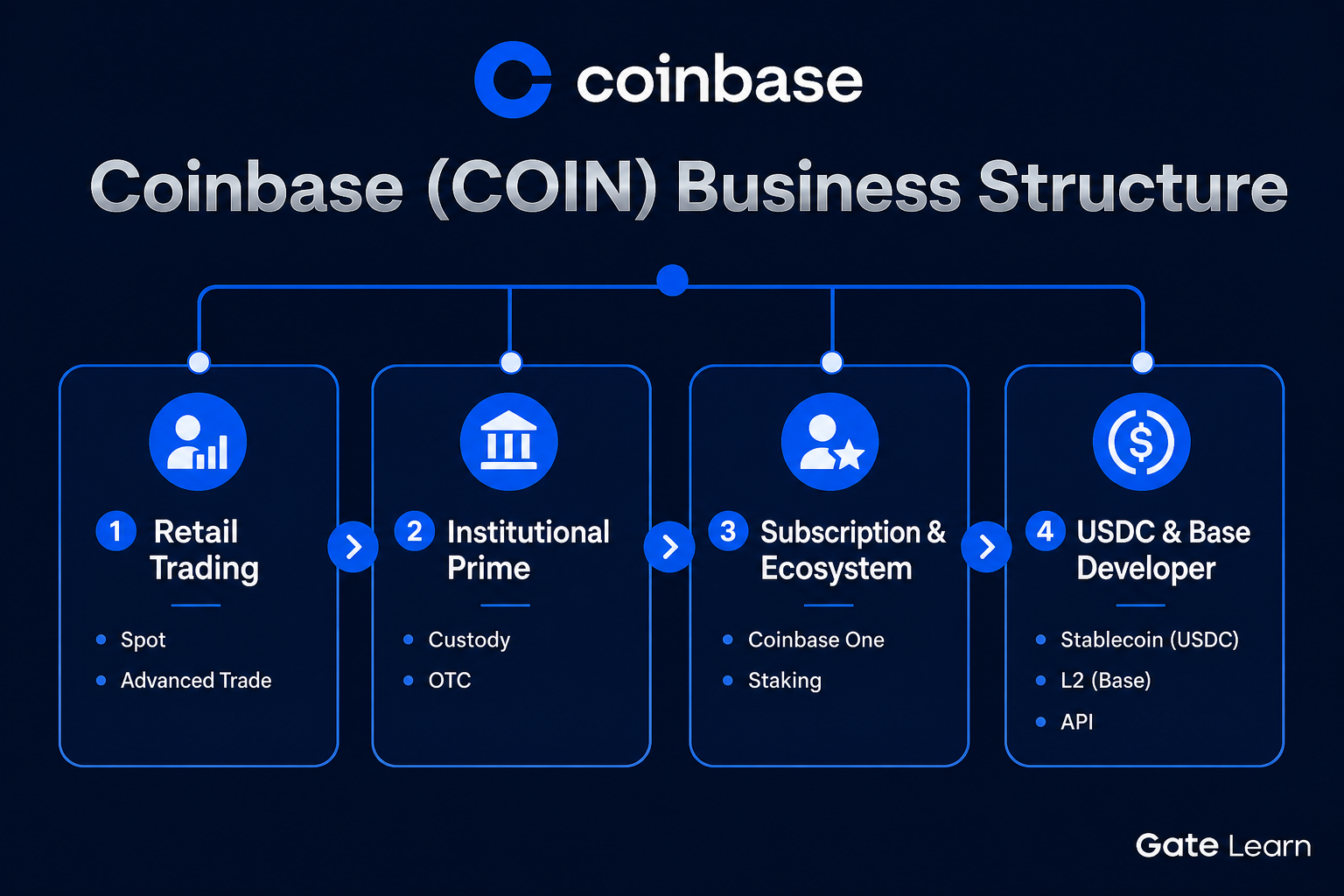

图 2. Coinbase 收入结构概览:交易收入与订阅及服务收入两大类别及其关键驱动因素对照。

图 2. Coinbase 收入结构概览:交易收入与订阅及服务收入两大类别及其关键驱动因素对照。

总结

Coinbase Global, Inc.(NASDAQ: COIN)的商业模式以交易收入与订阅及服务收入双轨构成:前者来自数字资产买卖手续费,对加密市场活跃度高度敏感;后者整合 Coinbase One、托管与 Prime、质押分成、USDC 生态及开发者平台费用,提供相对稳定的经常性来源。理解 COIN 股票收入驱动时,须将交易弹性、托管存量、订阅规模与监管环境放在同一框架中审视。

FAQ

Coinbase 靠什么赚钱?

Coinbase 收入主要来自两类:交易收入(零售与机构买卖数字资产的手续费)和订阅及服务收入(Coinbase One 会员费、托管与 Prime 服务费、区块链奖励分成、USDC 相关收入及开发者平台费用)。交易收入随市场活跃度波动,订阅服务提供相对稳定的经常性来源。

COIN 股票代码是什么?

COIN 是 Coinbase Global, Inc. 在纳斯达克(NASDAQ)挂牌的股票代码,上市主体为美国大型数字资产交易平台 Coinbase。投资者关系页面提供财报与治理文件,Gate Stocks 用户可通过代码 COIN 检索并核对公司名称。

Coinbase One 是什么?

Coinbase One 是 Coinbase 面向零售用户的付费订阅服务,提供更低交易费率、优先客服及部分链上功能增强等权益。会员费计入订阅及服务收入,是 COIN 商业模式中降低对纯交易收入依赖的重要产品线之一。

USDC 和 Coinbase 是什么关系?

USDC 由 Circle 发行,Coinbase 与 Circle 共同运营稳定币生态,并从 USDC 流通规模中获得收入分成。USDC 相关收入计入订阅及服务收入,与 Coinbase 的零售交易、托管业务形成生态协同,但 USDC 本身不由 Coinbase 独立发行。

Coinbase 股票有哪些风险?

COIN 股票的主要风险包括:交易收入与加密市场周期高度相关、美国证券交易委员会(SEC)对数字资产监管立场的不确定性、行业竞争加剧,以及托管资产安全与合规成本上升。收入结构随市场阶段变化显著,须结合财报分部数据与监管进展综合评估。

交易收入与订阅收入哪个更稳定?

订阅及服务收入相对交易收入更稳定,因其更多依赖订阅用户数、托管资产存量与生态工具采用,而非单日买卖频次。交易收入对市场波动敏感度更高,两类收入占比变化反映 COIN 对加密周期的暴露程度。

分享

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币