aUSD هو رمز دين مقوم بالدولار الأمريكي تصدره Arrow Finance على Robinhood Chain، ومدعوم بأصول ذات إفراط في الضمانات ضمن الخزنة وقابل للاسترداد بقيمته الاسمية مقابل الأصول الأساسية عبر بوابة الاسترداد. بخلاف العملات المرتبطة التي تعتمد على احتياطيات مركزية، يحافظ aUSD على استقراره السعري عبر مراجحة الاسترداد على السلسلة ودعم الضمانات القوي.

طورت Arrow Finance (ARROW) بروتوكول CDP أصلي مفرط الضمانات على Robinhood Chain، ما يتيح للمستخدمين إيداع ضمانات وسك aUSD مع الاستمرار في الاستفادة من تغيرات سعر الأصل الأساسي. Arrow Finance لا ترتبط ببروتوكول خيارات Arrow Markets على Avalanche—لذا تأكد من التحقق من هوية البروتوكول وعناوين العقود قبل المشاركة.

توجه بوابة الاسترداد ضغط استرداد aUSD إلى مراكز الدين الأكثر خطورة في النظام. وتوفر أوراكل الأسعار تقييمات الضمانات في الوقت الفعلي، فيما تنظم رسوم الاسترداد نشاط المراجحة بشكل ديناميكي—وهذه العناصر تشكل معًا المثلث الأساسي لآلية ربط aUSD.

ما هو aUSD وما دوره في Arrow Finance؟

aUSD هو رمز الدين الرئيسي في Arrow Finance، يسجل الالتزامات المقومة بالدولار الأمريكي داخل الخزنة. عندما يتجاوز عامل الصحة 1، تكون قيمة الضمانات أعلى من الدين والرسوم، ما يمنح aUSD دعماً حقيقياً بالأصول. يمكن للمستخدمين سك aUSD من خلال إيداع ضمانات، وعند الاسترداد، يحصلون على الأصول الأساسية في الخزنة (مثل USDC أو WETH أو الأسهم المرمّزة)، وليس من مجمع احتياطي أحادي الأصل. بذلك يؤدي aUSD دور وحدة محاسبة للديون ووسيط قيمة مستقر في الوقت ذاته.

| البعد |

aUSD (رمز دين CDP) |

عملة مستقرة باحتياطي عملات ورقية |

| الإصدار |

سك مفرط الضمانات عبر الخزنة |

سك عبر إيداع الاحتياطيات |

| هدف الاسترداد |

الضمان الأساسي (حسب التوجيه) |

أصل احتياطي ثابت |

| آلية الربط |

استرداد بالقيمة الاسمية + مراجحة |

استرداد 1:1 بالاحتياطي |

| مصدر مخاطر السعر |

تقلب الضمانات، مخاطر الأوراكل، رسوم الاسترداد |

شفافية الاحتياطي، مخاطر الحفظ |

يلخص هذا الجدول الفروقات الهيكلية بين أنواع العملات المستقرة. يرتكز استقرار aUSD على حقوق استرداد قابلة للتنفيذ على السلسلة، وليس وعود البنوك خارج السلسلة. فتح خزنة لسَك aUSD يوضح الخطوات من إيداع الضمان حتى إنشاء الدين. يتم تحديد عرض aUSD عند السك، بينما تحدد ديناميكيات الاسترداد اتجاه ضغط الربط.

كيف يعمل الاسترداد بالقيمة الاسمية؟ وما دور المراجحة في دعم الربط؟

يتيح الاسترداد بالقيمة الاسمية لحاملي aUSD استبدال الرموز بنسبة 1:1 بالقيمة الاسمية مقابل الضمانات الأساسية (بعد خصم رسوم الاسترداد). إذا تم تداول aUSD بأقل من $1 في الأسواق الثانوية، يشتري المراجحون الرموز المخفضة ويستردون الضمانات عبر بوابة الاسترداد لتحقيق ربح، ما يعيد السعر للارتفاع. أما إذا تم تداوله فوق $1، فيمكن للمستخدمين سك aUSD من الخزنة وبيعه، ما يزيد العرض ويقلل العلاوة السعرية.

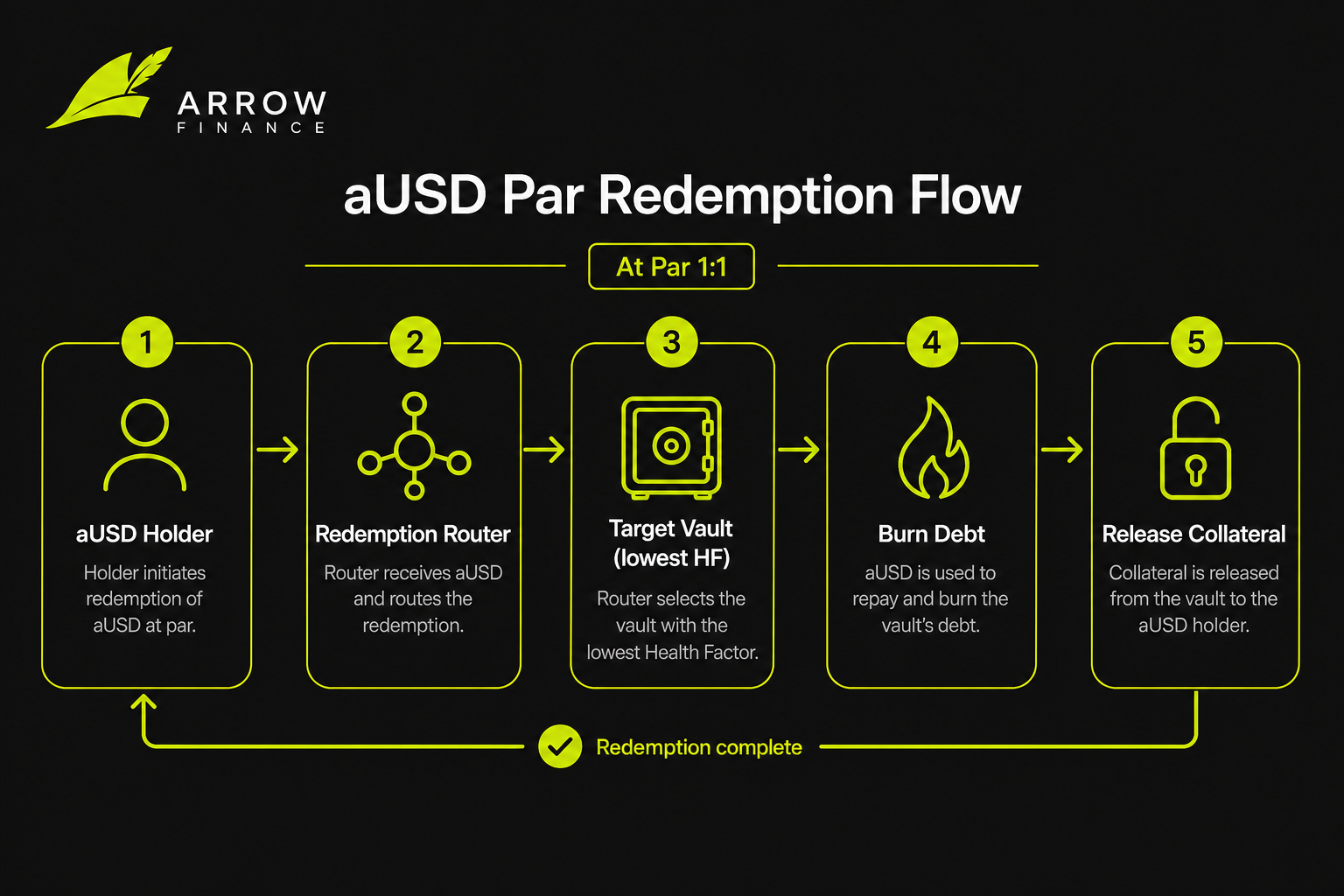

تختلف هذه الآلية عن PSM الخاص بـ MakerDAO DAI، حيث توجه Arrow Finance عمليات الاسترداد إلى الخزنة ذات أقل عامل صحة، وليس إلى مجمع سيولة واحد. سير عملية الاسترداد هو: تقديم aUSD → اختيار الخزنة المستهدفة عبر الراوتر → حرق الدين → تحرير الضمانات. نوع الأصل المستلم يعتمد على الضمان الأساسي للخزنة المختارة.

الشكل 1. تدفق استرداد aUSD بالقيمة الاسمية: يقدم الحامل aUSD، فيوجهه الراوتر إلى الخزنة المستهدفة التي تطلق الضمان الأساسي بالقيمة الاسمية.

الشكل 1. تدفق استرداد aUSD بالقيمة الاسمية: يقدم الحامل aUSD، فيوجهه الراوتر إلى الخزنة المستهدفة التي تطلق الضمان الأساسي بالقيمة الاسمية.

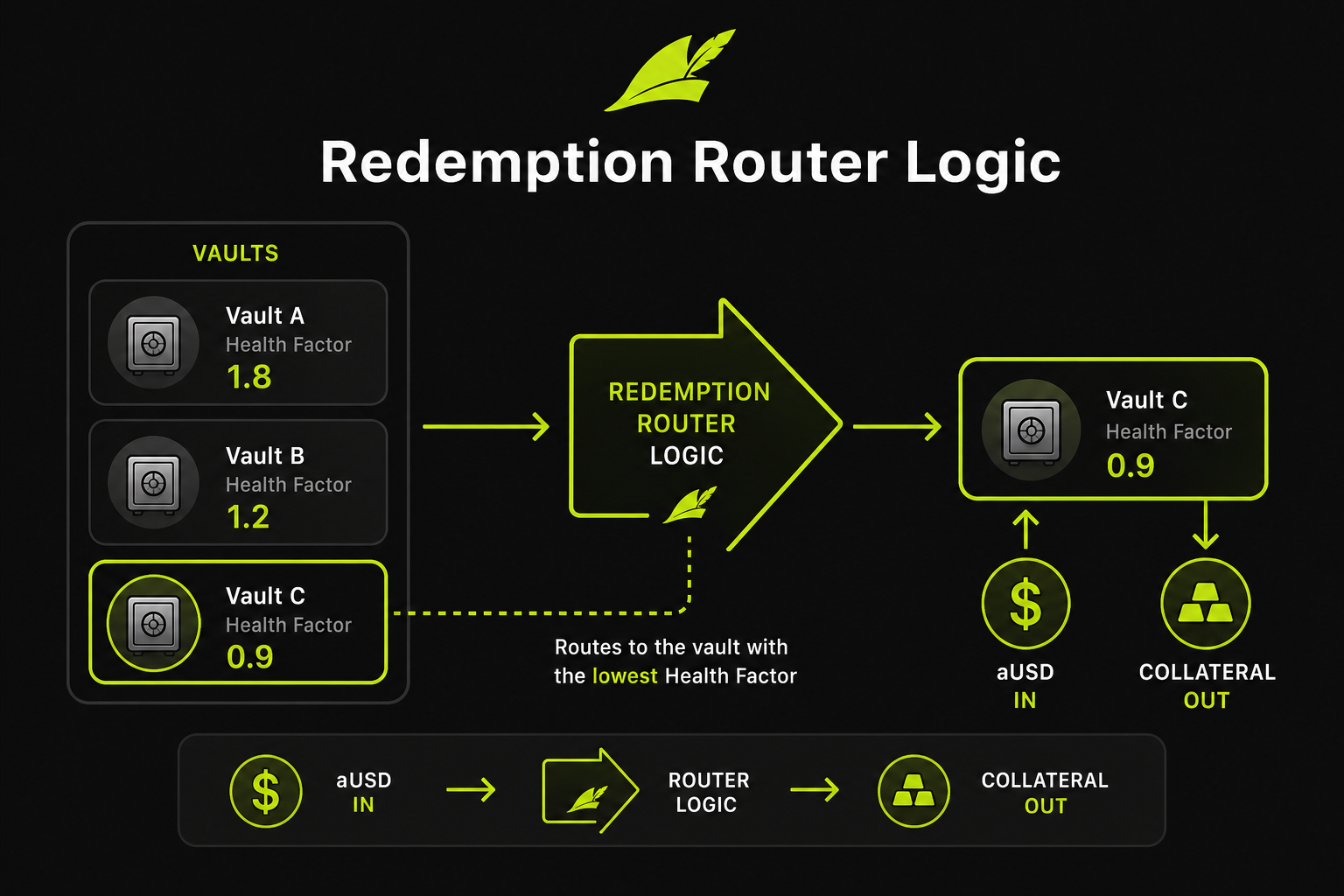

كيف تعمل منطق التوجيه في بوابة الاسترداد؟

تخصص بوابة الاسترداد كل عملية استرداد aUSD للخزنة ذات أقل عامل صحة، وهو ما يقيس هامش أمان الضمان مقابل الدين والرسوم—كلما انخفض العامل، زادت المخاطرة. استرداد aUSD من الخزنات عالية المخاطرة يؤدي إلى حرق ديونها وتحرير الضمانات، ما يقلل الرافعة المالية لتلك المراكز ويستهدف الديون الأكثر خطورة.

يتم التوجيه بشكل متسلسل، مع أولوية للخزنات من أقل إلى أعلى عامل صحة. يحصل المسترد على الأصل الأساسي لكل خزنة مستهدفة، ويحدد الدين القائم للخزنة مقدار ما يمكن استرداده. تُخصم رسوم الاسترداد من الضمان. إذا لم يتوفر دين كافٍ في الخزنة ذات أقل عامل صحة، يستمر التوجيه إلى الخزنة التالية حتى تكتمل عملية الاسترداد أو يصل النظام إلى سعته القصوى. يمكن لحاملي الخزنات سداد الدين أو إضافة ضمانات لتجنب الاستهداف.

الشكل 2. منطق توجيه بوابة الاسترداد: توجه طلبات الاسترداد إلى الخزنات ذات أقل عامل صحة، مع استهداف الديون الأعلى خطورة أولاً.

الشكل 2. منطق توجيه بوابة الاسترداد: توجه طلبات الاسترداد إلى الخزنات ذات أقل عامل صحة، مع استهداف الديون الأعلى خطورة أولاً.

كيف تحدد الأوراكل أسعار الضمانات؟ وكيف تؤثر انحرافات الأسعار على الربط؟

يعتمد ربط aUSD على الأوراكل التي توفر تقييمات بالدولار الأمريكي للضمانات. تستخدم Arrow Finance نظام أوراكل مزدوج الطبقات: تغذيات أسعار Chainlink للأصول الرقمية والعملات المستقرة، وأوراكل مخصص لصافي قيمة الأصول (NAV) للأسهم المرمّزة، متزامن مع أسواق الأسهم على Robinhood Chain.

تعمل أوراكل الأصول الرقمية في أسواق مستمرة، مع انحرافات تحدث غالباً بسبب تأخيرات قصيرة أو تقلبات شديدة. أما أوراكل الأسهم المرمّزة، فيجب أن تتعامل مع إغلاقات السوق: حيث تُجمّد الأسعار أو تُوسع الهوامش لمنع السك أو التصفية استناداً إلى NAV قديم. قرب إغلاق السوق، قد يتم تعليق الاقتراض وزيادة هوامش التصفية.

| نوع الضمان |

مصدر الأوراكل |

معالجة خاصة |

| العملات المستقرة / العملات الرقمية الكبرى |

Chainlink |

تحديثات قياسية |

| رموز التخزين السائل |

Chainlink |

تشمل مخاطر فك الارتباط |

| الأسهم المرمّزة الأساسية |

أوراكل NAV مخصص |

تجميد السعر أثناء الإغلاق |

| الأسهم المرمّزة الثانوية |

أوراكل NAV مخصص |

معايير هوامش أكثر تحفظاً |

إذا تم تقييم الضمانات بأعلى من قيمتها الحقيقية، يمكن سك المزيد من aUSD دون دعم كافٍ، ما يضعف دعم الاسترداد. أما إذا تم تقييمها بأقل من قيمتها، تظهر عوامل الصحة منخفضة بشكل مصطنع، ما يجعل الخزنات عرضة للتصفية أو الاسترداد دون داع. يمكن لحوكمة ARROW تعديل مصادر الأوراكل ومعايير الهوامش عند الحاجة.

كيف تؤثر رسوم الاسترداد على الربط؟ وما الفرق بينها وبين الرسوم الأخرى؟

تفرض Arrow Finance رسوماً متغيرة على الاسترداد تتراوح بين %0.25–%2 على عمليات استرداد aUSD، وتُخصم من الضمان المستلم وتُخصص لصندوق الفائض. تعمل هذه الرسوم كمنظم للربط: المعدلات الأعلى تقلل حوافز المراجحة وتبطئ الاسترداد، ما يخفف الضغط عن الخزنات منخفضة عامل الصحة؛ أما المعدلات الأدنى فتعزز المراجحة وتسرّع التقارب مع الربط.

رسوم الاستقرار (%0.5–%4 المعدل المئوي السنوي) تتراكم مع الوقت على الديون القائمة وتؤثر على عامل الصحة. غرامات التصفية (%10–%13) تدعم مجمع الاستقرار وتراكم الاحتياطي. فقط رسوم الاسترداد تؤثر مباشرة على مسار الاسترداد وسرعة عودة السعر للربط.

| نوع الرسوم |

نطاق المعدل |

تأثير على الربط |

| رسوم الاسترداد |

%0.25–%2 |

تنظم حوافز وسرعة مراجحة الاسترداد |

| رسوم الاستقرار |

%0.5–%4 المعدل المئوي السنوي |

تؤثر على نمو الدين وعامل صحة الخزنة |

| غرامة التصفية |

%10–%13 |

تدعم الربط بشكل غير مباشر بالحفاظ على ملاءة النظام |

إذا تجاوز خصم السوق %2، تظل المراجحة مربحة حتى عند أعلى رسوم استرداد. يجب على الحوكمة موازنة استجابة الربط مع أثر الاسترداد على حاملي الخزنات عند تعديل الرسوم.

في أي سيناريو قد يفشل الربط؟

الاسترداد بالقيمة الاسمية والمراجحة دون إذن هما الآليتان الأساسيتان لدعم ربط aUSD، لكن في ظروف قصوى قد تحدث انحرافات مؤقتة عن $1. ما يلي مخاطر هيكلية وليست توقعات سعرية.

إذا انهارت أسعار الضمانات على مستوى النظام، قد تنخفض عوامل صحة عدة خزنات في آن واحد، وقد يحصل المستردون على أصول شديدة التقلب مع خصومات تعكس مخاطر الضمان. يتولى مجمع الاستقرار وعملية إعادة التوزيع معالجة التصفية، ويمتص صندوق الفائض الديون المعدومة؛ وإذا تجاوزت الخسائر الاحتياطيات، يضعف دعم الربط.

خلال إغلاقات سوق الأسهم المرمّزة، يتجمد NAV بينما يبقى الدين. التقلب الحاد قبل الإغلاق أو الفجوات السعرية بعد إعادة الفتح قد تجعل العديد من الخزنات عرضة للتصفية دفعة واحدة، ما يزيد ضغط الاسترداد. أخطاء العقود الذكية، أو تلاعب الأوراكل، أو تجاوز سقف الدين يمكن أن تقوض الإفراط في الضمانات. إذا كانت السيولة غير كافية، قد يواجه المراجحون صعوبة في تصفية الضمانات، ما يطيل فترات الخصومات السعرية.

الملخص

يرتكز ربط aUSD على الإفراط في الضمانات، والاسترداد بالقيمة الاسمية، والمراجحة دون إذن. توجه بوابة الاسترداد الطلبات إلى الخزنات ذات أقل عامل صحة، ما يركز الضغط على الديون الأعلى خطورة. توفر أوراكل Chainlink وNAV تقييمات الضمانات في الوقت الفعلي. تنظم رسوم الاسترداد (%0.25–%2) نشاط المراجحة. يشكل مجمع الاستقرار وغرامات التصفية وصندوق الفائض آلية دعم قوية، ما يخلق نظام ربط مغلق.

الحفاظ على ربط aUSD يتطلب متابعة دقيقة لهوامش المراجحة، وتوزيع عوامل صحة الخزنات، وجودة بيانات الأوراكل—فأي ضعف قد يضخم انحرافات الأسعار.

الأسئلة الشائعة

ما هو aUSD؟

aUSD هو رمز دين مقوم بالدولار الأمريكي تصدره Arrow Finance على Robinhood Chain، ومدعوم بأصول مفرطة الضمانات في الخزنة. يمكن للمستخدمين إيداع ضمانات معتمدة لسَك aUSD، والذي يمكن استرداده بقيمته الاسمية مقابل الأصول الأساسية عبر بوابة الاسترداد. ولا يجب الخلط بينه وبين Arrow Markets على Avalanche.

كيف يحافظ aUSD على ربطه بـ$1؟

يتم الحفاظ على الربط من خلال الاسترداد بالقيمة الاسمية والمراجحة دون إذن. عندما يتم تداول aUSD بأقل من $1، يشتري المراجحون الرموز المخفضة ويستردون الضمانات عبر بوابة الاسترداد، ما يدفع السعر للارتفاع. تعطي بوابة الاسترداد أولوية للخزنات ذات أقل عامل صحة، بينما توفر أوراكل Chainlink وNAV تقييمات الضمانات. تنظم رسوم الاسترداد (%0.25–%2) وتيرة الاسترداد.

ما هي Arrow Finance؟

Arrow Finance هو أول بروتوكول CDP مفرط الضمانات للأصول المرمّزة على Robinhood Chain. يمكن للمستخدمين إيداع أصول رقمية أو عملات مستقرة أو أسهم مرمّزة كضمان لسَك aUSD في الخزنات، مع الاحتفاظ بإمكانية الاستفادة من ارتفاع قيمة الأصول الأساسية. ARROW هو رمز حوكمة ذو عرض ثابت يُستخدم لتعديل معايير المخاطر ومنحنيات الرسوم.

كيف تعمل بوابة الاسترداد؟

توجه بوابة الاسترداد طلبات استرداد aUSD إلى الخزنة ذات أقل عامل صحة. عند الاسترداد، يُحرق دين aUSD لتلك الخزنة وتُحرر ضماناتها، ما يقلل الرافعة المالية للخزنات عالية المخاطرة. إذا لم يتوفر دين كافٍ في الخزنة ذات أقل عامل صحة، يستمر التوجيه إلى الخزنة التالية حتى يكتمل الاسترداد.

كيف تؤثر رسوم الاسترداد على سعر aUSD؟

تُخصم رسوم الاسترداد من الضمان المستلم، مع تحديد المعدل (%0.25–%2) من قبل الحوكمة. كلما ارتفعت الرسوم، قلت حوافز المراجحة وبطؤت الاستردادات؛ وكلما انخفضت، زادت المراجحة وتسارع استعادة الربط. إذا فاق خصم السوق إجمالي رسوم الاسترداد وتكاليف المعاملات، تظل المراجحة مربحة وتدفع السعر نحو $1.

ماذا يحدث إذا فشل ربط aUSD؟

قد تحدث انحرافات سعرية قصيرة الأجل بسبب انهيار الضمانات، أو تأخيرات الأوراكل، أو تجميد NAV أثناء إغلاقات السوق، أو نقص السيولة. يشكل مجمع الاستقرار وصندوق الفائض دعامة للتصفية والديون المعدومة. إذا تجاوزت الخسائر النظامية الاحتياطيات، يضعف دعم الاسترداد بالقيمة الاسمية وقد تستمر الخصومات. يجب تقييم مخاطر الآلية بشكل مستقل بناءً على تركيبة الضمانات ومعايير الحوكمة.