**インテル**(INTC +1.18%)は2026年に素晴らしい好調を続けており、この記事執筆時点で同社の株価は222%上昇しています。株価の驚異的な上昇は、財務結果の改善と人工知能(AI)チップ市場での影響力の拡大によって支えられています。しかし、ライバルのチップメーカー**アドバンスト・マイクロ・デバイセズ**(AMD +4.09%)は、インテルの株式市場での運命に大きな脅威をもたらしています。マーケットリサーチ会社Mercury Research(Tom's Hardware経由)が発表した最新の数字は、インテルが依然として収益性の高いサーバー中央処理装置(CPU)市場でAMDに遅れをとり続けていることを明らかにしています。なぜAMDがインテル株の印象的な上昇を妨げる可能性があるのか、その理由を見てみましょう。画像出典:インテル。AMDの急速な市場シェア拡大はインテルにとって悪いニュース----------------------------------------------------------Mercury Researchによると、2026年第一四半期のインテルのサーバーCPUのシェアは66.8%に低下し、前年同期の72.8%から減少しました。インテルのこの市場での地位低下は、ハイパースケーラーや企業から絶大な需要があるAMDのEpycサーバーCPUの人気に起因しています。拡大NASDAQ:AMD-----------アドバンスト・マイクロ・デバイセズ本日の変動(4.09%) $18.39現在の価格$467.98### 重要なデータポイント時価総額$733B当日の範囲$461.78 - $481.5052週範囲$107.67 - $481.50出来高1.5M平均出来高38.8M総利益率47.09%AMDのCEOリサ・スーが最近の決算説明会で述べた通り:> サーバー分野では、4期連続で記録的なサーバーCPU収益を達成しました。収益は前年比で50%以上増加し、クラウドとエンタープライズ顧客の両方への販売がそれぞれ50%以上伸びました。シェア獲得は前年比で加速し、第五世代EPYC Turin CPUの立ち上げと、第四世代EPYCプロセッサの幅広いワークロードでの継続的な強さを反映しています。スー氏はまた、クラウドサービスプロバイダーがAIワークロードをサポートするためにEpycサーバー処理装置の展開を増やしていると付け加えました。重要なのは、同社が新規顧客の獲得によりサーバーCPU市場でのシェア拡大に自信を持っている点です。「金融サービス、ヘルスケア、産業、デジタルインフラ企業などの新規顧客を取り込むことで、市場シェアをさらに拡大できると考えています。」さらに、AMDは次世代サーバーCPUがより高い性能を低コストで提供することで、インテルに対する競争優位性をさらに強化できると主張しています。もう一つ注目すべき点は、顧客がAMDのサーバーCPUにプレミアムを支払う意欲があることです。同社の第1四半期のサーバーCPU市場における収益シェアは46.2%でありながら、ユニットシェアは3分の1に過ぎません。つまり、AMDが主張する性能とコストの優位性が、強力な価格設定力に反映されているようです。同時に、インテルは顧客の需要に応えるために十分なチップを生産するのに苦労しています。CEOのリップ・ブー・タンは4月の決算説明会で、「需要はすべての事業で供給を上回り続けており、特にXeonサーバーCPUについてはそうです」と明言しました。AMDはインテルの苦境を巧みに利用し、ユニットと収益の両方のシェアを獲得しています。これは、2030年まで年率35%で成長すると予想される収益1200億ドルの収益を生み出す見込みの収益性の高い市場です。AMDのシェア拡大は、同社の成長にもつながっています。2026年第一四半期のデータセンター部門の収益は前年比57%増の58億ドルに達しました。一方、インテルのデータセンターとAI(DCAI)部門の収益は前年比22%増の51億ドルです。もしAMDが次世代プロセッサの発売によりインテルとの差をさらに広げることができれば、サーバーCPU市場でより大きなプレーヤーとなり、より大きな収益シェアを獲得できる可能性があります。これはインテルにとって理想的な状況ではなく、AMDがAIデータセンターへの巨額投資を活用しやすい立場にあるようです。インテルの過去1年間の株価上昇459%により、株価は非常に高値になっています。この半導体株は、より良いパフォーマンスを示し、市場シェアの喪失を食い止める必要があります。そうしなければ、その評価額を正当化できなくなるでしょう。インテルの評価額は明らかに行き過ぎていることを示しています------------------------------------------------------------インテルの巻き返しは健全な純利益の成長に反映されています。アナリストは、2026年に同社の利益が159%も急増し、1株当たり1.09ドルに達すると予測しています。良いニュースは、今後数年間でインテルの利益成長が加速すると見込まれていることです。YChartsによるデータしかし、インテルは投資家にさらなる利益をもたらすために、市場予想を大きく上回る必要があります。なぜなら、このAI株は現在、PER(株価収益率)が904倍と非常に高いためです。将来の利益見通しを反映した予想PERは139倍ですが、それでもかなり高価です。比較のために、テクノロジー重視の**ナスダック総合指数**のPERは43倍です。インテルが積極的な純利益成長によりプレミアムの利益倍率を維持し、3年後に50倍のPERで取引されると仮定すると、その株価は$112に達する可能性があります(上記チャートの1株当たり利益推定$2.24に基づく)。これは現在の水準からわずかな下落を意味し、投資家がAIブームの中で大きく急騰しそうな割安株を検討するのは良いアイデアかもしれません。

インテルの驚異的な株式市場ラリーに対する最大の脅威に会う

インテル(INTC +1.18%)は2026年に素晴らしい好調を続けており、この記事執筆時点で同社の株価は222%上昇しています。株価の驚異的な上昇は、財務結果の改善と人工知能(AI)チップ市場での影響力の拡大によって支えられています。

しかし、ライバルのチップメーカーアドバンスト・マイクロ・デバイセズ(AMD +4.09%)は、インテルの株式市場での運命に大きな脅威をもたらしています。マーケットリサーチ会社Mercury Research(Tom's Hardware経由)が発表した最新の数字は、インテルが依然として収益性の高いサーバー中央処理装置(CPU)市場でAMDに遅れをとり続けていることを明らかにしています。

なぜAMDがインテル株の印象的な上昇を妨げる可能性があるのか、その理由を見てみましょう。

画像出典:インテル。

AMDの急速な市場シェア拡大はインテルにとって悪いニュース

Mercury Researchによると、2026年第一四半期のインテルのサーバーCPUのシェアは66.8%に低下し、前年同期の72.8%から減少しました。インテルのこの市場での地位低下は、ハイパースケーラーや企業から絶大な需要があるAMDのEpycサーバーCPUの人気に起因しています。

拡大

NASDAQ:AMD

アドバンスト・マイクロ・デバイセズ

本日の変動

(4.09%) $18.39

現在の価格

$467.98

重要なデータポイント

時価総額

$733B

当日の範囲

$461.78 - $481.50

52週範囲

$107.67 - $481.50

出来高

1.5M

平均出来高

38.8M

総利益率

47.09%

AMDのCEOリサ・スーが最近の決算説明会で述べた通り:

スー氏はまた、クラウドサービスプロバイダーがAIワークロードをサポートするためにEpycサーバー処理装置の展開を増やしていると付け加えました。重要なのは、同社が新規顧客の獲得によりサーバーCPU市場でのシェア拡大に自信を持っている点です。「金融サービス、ヘルスケア、産業、デジタルインフラ企業などの新規顧客を取り込むことで、市場シェアをさらに拡大できると考えています。」

さらに、AMDは次世代サーバーCPUがより高い性能を低コストで提供することで、インテルに対する競争優位性をさらに強化できると主張しています。もう一つ注目すべき点は、顧客がAMDのサーバーCPUにプレミアムを支払う意欲があることです。同社の第1四半期のサーバーCPU市場における収益シェアは46.2%でありながら、ユニットシェアは3分の1に過ぎません。

つまり、AMDが主張する性能とコストの優位性が、強力な価格設定力に反映されているようです。同時に、インテルは顧客の需要に応えるために十分なチップを生産するのに苦労しています。CEOのリップ・ブー・タンは4月の決算説明会で、「需要はすべての事業で供給を上回り続けており、特にXeonサーバーCPUについてはそうです」と明言しました。

AMDはインテルの苦境を巧みに利用し、ユニットと収益の両方のシェアを獲得しています。これは、2030年まで年率35%で成長すると予想される収益1200億ドルの収益を生み出す見込みの収益性の高い市場です。AMDのシェア拡大は、同社の成長にもつながっています。2026年第一四半期のデータセンター部門の収益は前年比57%増の58億ドルに達しました。

一方、インテルのデータセンターとAI(DCAI)部門の収益は前年比22%増の51億ドルです。もしAMDが次世代プロセッサの発売によりインテルとの差をさらに広げることができれば、サーバーCPU市場でより大きなプレーヤーとなり、より大きな収益シェアを獲得できる可能性があります。これはインテルにとって理想的な状況ではなく、AMDがAIデータセンターへの巨額投資を活用しやすい立場にあるようです。

インテルの過去1年間の株価上昇459%により、株価は非常に高値になっています。この半導体株は、より良いパフォーマンスを示し、市場シェアの喪失を食い止める必要があります。そうしなければ、その評価額を正当化できなくなるでしょう。

インテルの評価額は明らかに行き過ぎていることを示しています

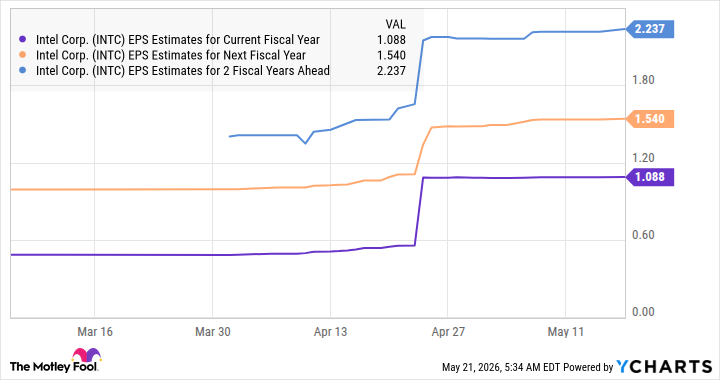

インテルの巻き返しは健全な純利益の成長に反映されています。アナリストは、2026年に同社の利益が159%も急増し、1株当たり1.09ドルに達すると予測しています。良いニュースは、今後数年間でインテルの利益成長が加速すると見込まれていることです。

YChartsによるデータ

しかし、インテルは投資家にさらなる利益をもたらすために、市場予想を大きく上回る必要があります。なぜなら、このAI株は現在、PER(株価収益率)が904倍と非常に高いためです。将来の利益見通しを反映した予想PERは139倍ですが、それでもかなり高価です。比較のために、テクノロジー重視のナスダック総合指数のPERは43倍です。

インテルが積極的な純利益成長によりプレミアムの利益倍率を維持し、3年後に50倍のPERで取引されると仮定すると、その株価は$112に達する可能性があります(上記チャートの1株当たり利益推定$2.24に基づく)。これは現在の水準からわずかな下落を意味し、投資家がAIブームの中で大きく急騰しそうな割安株を検討するのは良いアイデアかもしれません。