**出典:Coinbase** **翻訳:Felix, PANews**  Coinbase Institutional と Glassnode は共同で2026年第2四半期の「Charting Crypto」レポートを発表し、レポートでは、現在の地政学的状況が継続し高度に不確実であることから、2026年第2四半期の暗号通貨市場の見通しは中立的であると述べている。 PANewsはレポートの要点を整理し、以下に内容の詳細を示す。 現在の地政学的状況が継続し高度に不確実なため、短期的な投資判断は難しい。したがって、レポートは現環境下ではリスクとリターンのバランスを取る戦略を採るべきだと考えている。金融市場は主にマクロ経済イベントと中東紛争の最新動向に左右されており、中東情勢は刻々と変化している。 紛争が世界経済に与える最終的な影響は不透明だが、国際通貨基金(IMF)は声明を出し、今年の世界GDP成長予測を3.4%から3.1%に下方修正した。ただし、「紛争の継続時間と範囲が限定的である場合に限る」としている。 一方、オックスフォード経済研究所は、石油供給の中断の深刻さが2026年の世界GDP成長を1.4%に鈍化させる可能性があると推定しており、「米国とほとんどの主要先進国は景気後退に陥る」と予測している。 暗号市場には、規制の動向やAIの台頭などいくつかの重要な特殊要因も存在するが、これらの重要性はより広範な不確実性に比べて小さく、市場参加者にとっては捉えにくい。 レポートは慎重ながら楽観的に、マクロ経済の状況が好転しつつあると見ており、多くの暗号資産が短期的に底打ちし、今四半期後半に回復する可能性があると示唆している。実際、暗号通貨と株式市場のテクニカル指標は概ね積極的に転じているが、これはイランが合意に達するかどうかに依存している。 地政学的リスク以外にも、IMFの春季会議では、財務大臣や中央銀行総裁が集まり、Anthropic社が新たに導入したMythos AIモデルによるシステムリスクの可能性について議論した。レポートは、このモデルの安全性の脆弱性を利用した能力が、将来の市場に影響を及ぼす可能性があると指摘している。 また、レポートは中短期的に注目すべき暗号分野の内在的要因として、第一に「CLARITY法案」の進展、第二にポスト量子暗号の進展の2つを挙げている。 さらに、レポートは、中東紛争が徹底的に終結し、油価の下落とインフレの緩和が進めば、リスク資産全体の強気材料となる可能性を指摘している。規制の積極的な進展も暗号通貨への熱意を刺激するだろう。一方、紛争の拡大や油価の上昇は、投資家の信頼を損ない、世界経済の成長を阻害し、世界的な景気後退リスクを高める可能性がある。 世界投資家調査 2026年3月16日から4月7日にかけて、91人の世界投資家(29の機関投資家と62の非機関投資家)を対象に調査を実施し、暗号通貨市場の動向、業界の位置付け、リスク管理などについて意見を収集した。 調査によると、第1四半期末には、投資家の見解が明らかに弱気のサイクル末期に傾いていることが示された。現在、約82%の機関投資家と70%の非機関投資家が、市場は弱気(下落)または弱気の末期にあると考えており、これは2025年12月の31%と36%を上回っている。 しかし、投資家は依然としてビットコインが大きく割安と見ている。四分の三の機関投資家(75%)と約五分の三の非機関投資家(61%)がビットコインは割安と考えており、これは昨年12月とほぼ変わらない。一方、ビットコインが過大評価されていると考えるのは、機関投資家の7%、非機関投資家の11%にとどまる。 さらに、ビットコインの支配的地位に対する予測は「安定状態」に変わりつつある。ビットコインの支配率が上昇すると予想する機関投資家の割合は40%から25%に低下し、多くの機関投資家(54%)は現在の水準付近で維持されると予測しており(以前の44%より高く、21%の機関投資家は低下を予測)、安定的な見通しが示されている。     市場概況 広範な売りにより、暗号通貨の総時価総額(ステーブルコイン除く)は2026年第1四半期に約18%減少した。 注目すべきは、同時期にステーブルコインの総供給量が3,080億ドルから3,180億ドルへ増加しており、一部の売り手は市場の変動が収まるのを待って暗号エコシステム内に留まる選択をした可能性がある。  マクロ資産との相関性から見ると、2025年第4四半期において、ビットコインの日次平均リターンと米国株(S&P 500指数代表)のリターンの相関係数は0.58に上昇した。これは、絶対的なパフォーマンス指標には差異があるものの、この相関性は統計的に有意であることを意味している。 同時に、多くの暗号市場参加者を失望させたのは、ビットコインと金の相関性が依然として非常に低いことであり、金は2025年に最もパフォーマンスの良い資産の一つとなった。  暗号通貨とマクロ資産の相関性マトリックス ビットコイン 2026年第1四半期において、ビットコインのオプション未決済契約量は2025年第4四半期末と比べてわずか2.4%増加し(小幅な成長)、永久契約の未決済契約量は約8.6%増加した。 後者は、2025年10月10日のレバレッジ解消イベント後、ビットコイン市場の構造が正常化に向かっている可能性を示している。  未実現純利益/損失(NUPL)は、未実現利益と未実現損失の相対的な差を示す指標であり、投資家の感情を反映している。 2月の売り潮の後、投資家の感情は不安から恐怖へと変化し、2026年第1四半期末まで続いた。特にイラン紛争の初期にはこの状態が続いた。最近では、4月にこの指標が楽観的ゾーンに突破したようだが、依然としてニュースイベントに大きく左右されている。  過去3ヶ月間に取引されたビットコインの供給量は、2026年第1四半期に37%減少し、一年以上取引されていない供給量の比率は1%上昇した。これは、一部の純粋な投機者が市場から退出した可能性を示している。  下図は、ビットコインの総供給量において利益状態にある割合と、+1標準偏差と-1標準偏差の2つの統計区間を示している。これらの区間は、それぞれ重要な警戒ゾーンと蓄積ゾーンを表している。 この指標は現在、ビットコインが蓄積ゾーンにあることを示しており、2026年第2四半期に向けて積極的な技術的形態に入っていることを裏付けている。  下図は、少なくとも1年以上取引されていないビットコインの流通供給量と、直近3ヶ月以内に取引されたビットコインの流通供給量を比較したものである。 2026年第1四半期において、過去3ヶ月内に取引されたビットコインの供給量は37%減少し、一年以上取引されていない供給量の比率は1%上昇した。 これは、一部の純粋な投機者が市場から退出した可能性を示している。  下図は、長期保有者(閾値は155日以上)の保有量の純変化と取引所の純保有量の変化を示している。 レポートは、これら2つのデータポイントが同時に増加(すなわち長期保有者の保有量と取引所の純保有量がともに増加)することが、利益確定の実際のタイミングを示す可能性があると考えている。 図中の緑色のハイライトされた期間は、長期保有者の保有量が増加し、取引所の保有量が減少していることを示し、トークンが取引所から離れ、長期保有者が蓄積を優先している可能性を示唆している。  イーサリアム  2026年2月初旬の売り潮の中で、NUPLは「降伏」段階を下回り、2026年第1四半期の大部分をこの段階で過ごしたが、4月初めから市場の感情は「希望」段階に変わり始めている。  2026年第1四半期において、1年以上未動のETHの割合は1%増加し、過去3ヶ月以内に変動した割合は38%減少した。 これは、多くの純粋な投機者が市場から退出した可能性を示している。

Coinbase 研究:第二季加密市場展望中性,地緣政治衝突主導全局

出典:Coinbase

翻訳:Felix, PANews

Coinbase Institutional と Glassnode は共同で2026年第2四半期の「Charting Crypto」レポートを発表し、レポートでは、現在の地政学的状況が継続し高度に不確実であることから、2026年第2四半期の暗号通貨市場の見通しは中立的であると述べている。

PANewsはレポートの要点を整理し、以下に内容の詳細を示す。

現在の地政学的状況が継続し高度に不確実なため、短期的な投資判断は難しい。したがって、レポートは現環境下ではリスクとリターンのバランスを取る戦略を採るべきだと考えている。金融市場は主にマクロ経済イベントと中東紛争の最新動向に左右されており、中東情勢は刻々と変化している。

紛争が世界経済に与える最終的な影響は不透明だが、国際通貨基金(IMF)は声明を出し、今年の世界GDP成長予測を3.4%から3.1%に下方修正した。ただし、「紛争の継続時間と範囲が限定的である場合に限る」としている。

一方、オックスフォード経済研究所は、石油供給の中断の深刻さが2026年の世界GDP成長を1.4%に鈍化させる可能性があると推定しており、「米国とほとんどの主要先進国は景気後退に陥る」と予測している。

暗号市場には、規制の動向やAIの台頭などいくつかの重要な特殊要因も存在するが、これらの重要性はより広範な不確実性に比べて小さく、市場参加者にとっては捉えにくい。

レポートは慎重ながら楽観的に、マクロ経済の状況が好転しつつあると見ており、多くの暗号資産が短期的に底打ちし、今四半期後半に回復する可能性があると示唆している。実際、暗号通貨と株式市場のテクニカル指標は概ね積極的に転じているが、これはイランが合意に達するかどうかに依存している。

地政学的リスク以外にも、IMFの春季会議では、財務大臣や中央銀行総裁が集まり、Anthropic社が新たに導入したMythos AIモデルによるシステムリスクの可能性について議論した。レポートは、このモデルの安全性の脆弱性を利用した能力が、将来の市場に影響を及ぼす可能性があると指摘している。

また、レポートは中短期的に注目すべき暗号分野の内在的要因として、第一に「CLARITY法案」の進展、第二にポスト量子暗号の進展の2つを挙げている。

さらに、レポートは、中東紛争が徹底的に終結し、油価の下落とインフレの緩和が進めば、リスク資産全体の強気材料となる可能性を指摘している。規制の積極的な進展も暗号通貨への熱意を刺激するだろう。一方、紛争の拡大や油価の上昇は、投資家の信頼を損ない、世界経済の成長を阻害し、世界的な景気後退リスクを高める可能性がある。

世界投資家調査

2026年3月16日から4月7日にかけて、91人の世界投資家(29の機関投資家と62の非機関投資家)を対象に調査を実施し、暗号通貨市場の動向、業界の位置付け、リスク管理などについて意見を収集した。

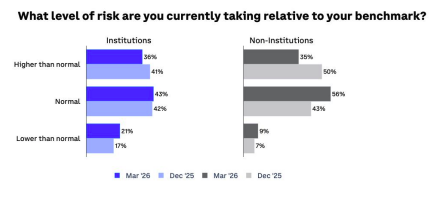

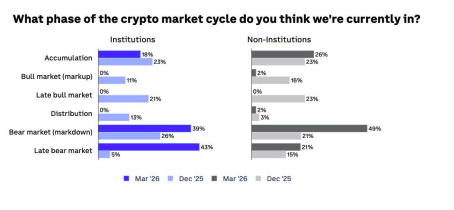

調査によると、第1四半期末には、投資家の見解が明らかに弱気のサイクル末期に傾いていることが示された。現在、約82%の機関投資家と70%の非機関投資家が、市場は弱気(下落)または弱気の末期にあると考えており、これは2025年12月の31%と36%を上回っている。

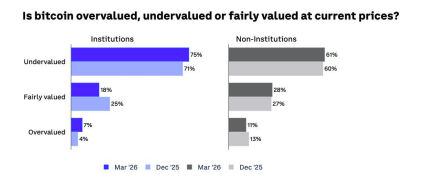

しかし、投資家は依然としてビットコインが大きく割安と見ている。四分の三の機関投資家(75%)と約五分の三の非機関投資家(61%)がビットコインは割安と考えており、これは昨年12月とほぼ変わらない。一方、ビットコインが過大評価されていると考えるのは、機関投資家の7%、非機関投資家の11%にとどまる。

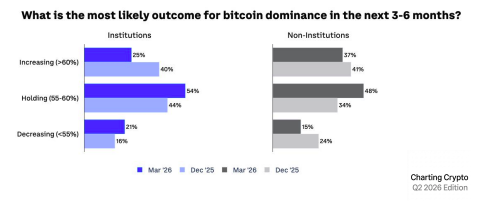

さらに、ビットコインの支配的地位に対する予測は「安定状態」に変わりつつある。ビットコインの支配率が上昇すると予想する機関投資家の割合は40%から25%に低下し、多くの機関投資家(54%)は現在の水準付近で維持されると予測しており(以前の44%より高く、21%の機関投資家は低下を予測)、安定的な見通しが示されている。

市場概況

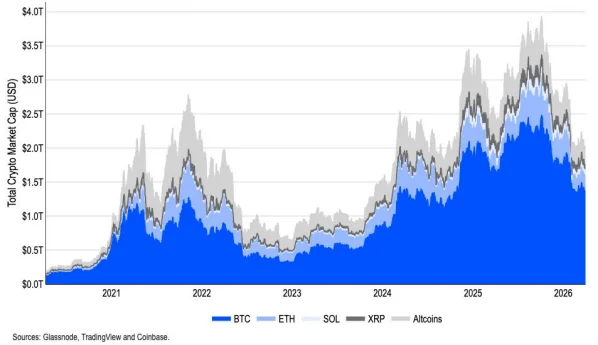

広範な売りにより、暗号通貨の総時価総額(ステーブルコイン除く)は2026年第1四半期に約18%減少した。

注目すべきは、同時期にステーブルコインの総供給量が3,080億ドルから3,180億ドルへ増加しており、一部の売り手は市場の変動が収まるのを待って暗号エコシステム内に留まる選択をした可能性がある。

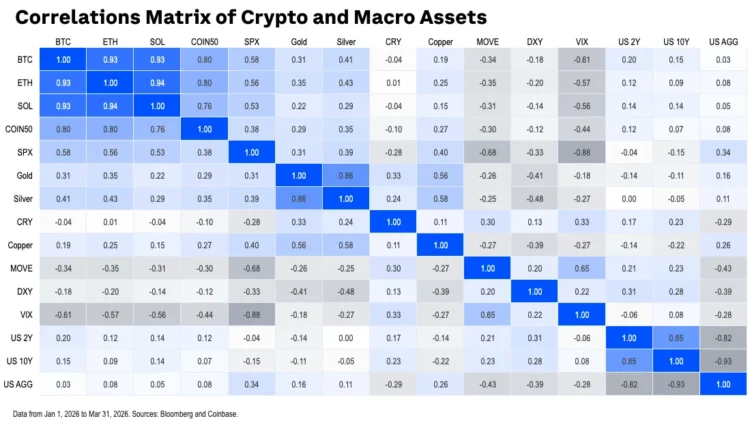

マクロ資産との相関性から見ると、2025年第4四半期において、ビットコインの日次平均リターンと米国株(S&P 500指数代表)のリターンの相関係数は0.58に上昇した。これは、絶対的なパフォーマンス指標には差異があるものの、この相関性は統計的に有意であることを意味している。

同時に、多くの暗号市場参加者を失望させたのは、ビットコインと金の相関性が依然として非常に低いことであり、金は2025年に最もパフォーマンスの良い資産の一つとなった。

暗号通貨とマクロ資産の相関性マトリックス

ビットコイン

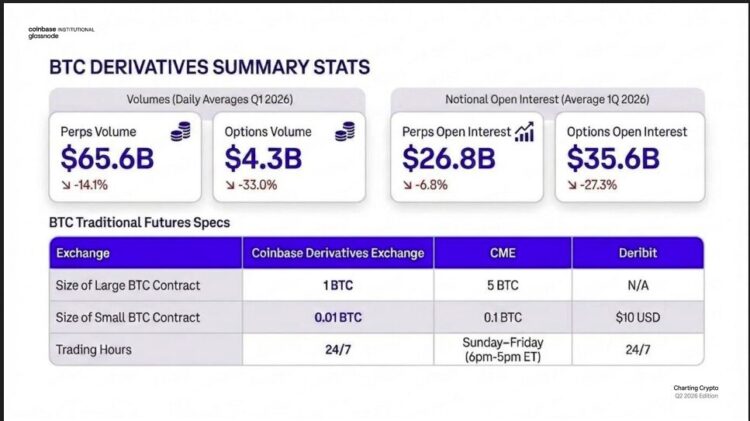

2026年第1四半期において、ビットコインのオプション未決済契約量は2025年第4四半期末と比べてわずか2.4%増加し(小幅な成長)、永久契約の未決済契約量は約8.6%増加した。

後者は、2025年10月10日のレバレッジ解消イベント後、ビットコイン市場の構造が正常化に向かっている可能性を示している。

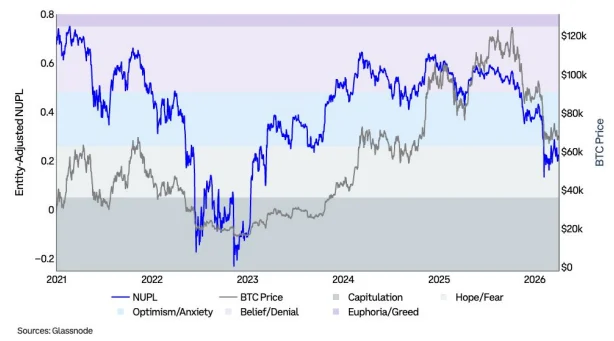

未実現純利益/損失(NUPL)は、未実現利益と未実現損失の相対的な差を示す指標であり、投資家の感情を反映している。

2月の売り潮の後、投資家の感情は不安から恐怖へと変化し、2026年第1四半期末まで続いた。特にイラン紛争の初期にはこの状態が続いた。最近では、4月にこの指標が楽観的ゾーンに突破したようだが、依然としてニュースイベントに大きく左右されている。

過去3ヶ月間に取引されたビットコインの供給量は、2026年第1四半期に37%減少し、一年以上取引されていない供給量の比率は1%上昇した。これは、一部の純粋な投機者が市場から退出した可能性を示している。

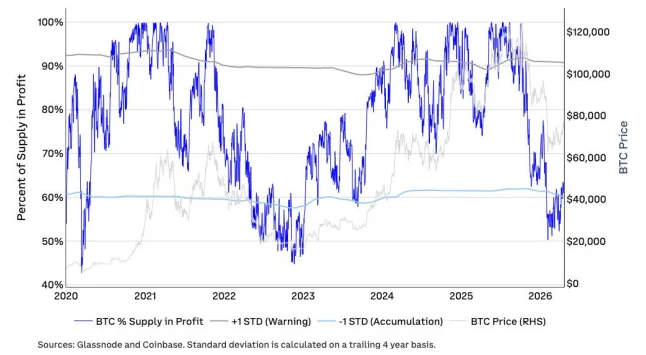

下図は、ビットコインの総供給量において利益状態にある割合と、+1標準偏差と-1標準偏差の2つの統計区間を示している。これらの区間は、それぞれ重要な警戒ゾーンと蓄積ゾーンを表している。

この指標は現在、ビットコインが蓄積ゾーンにあることを示しており、2026年第2四半期に向けて積極的な技術的形態に入っていることを裏付けている。

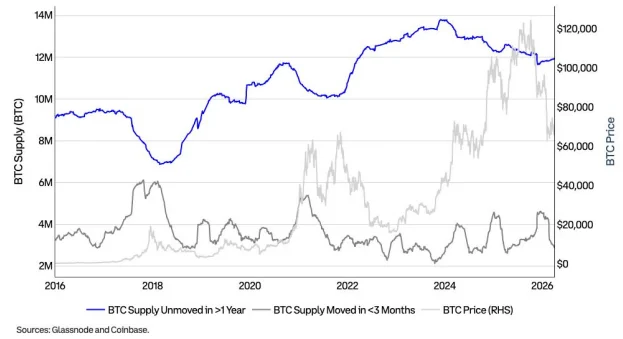

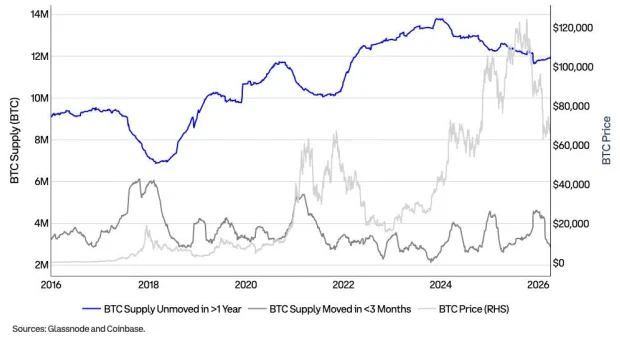

下図は、少なくとも1年以上取引されていないビットコインの流通供給量と、直近3ヶ月以内に取引されたビットコインの流通供給量を比較したものである。

2026年第1四半期において、過去3ヶ月内に取引されたビットコインの供給量は37%減少し、一年以上取引されていない供給量の比率は1%上昇した。

これは、一部の純粋な投機者が市場から退出した可能性を示している。

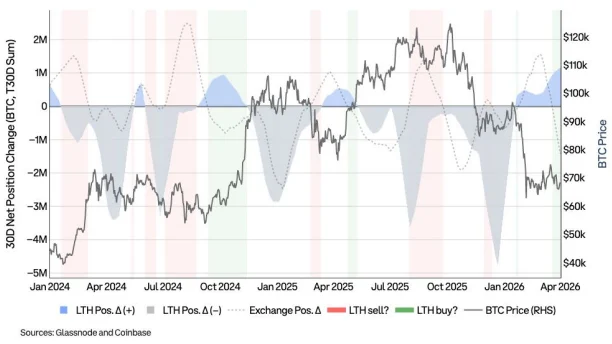

下図は、長期保有者(閾値は155日以上)の保有量の純変化と取引所の純保有量の変化を示している。

レポートは、これら2つのデータポイントが同時に増加(すなわち長期保有者の保有量と取引所の純保有量がともに増加)することが、利益確定の実際のタイミングを示す可能性があると考えている。

図中の緑色のハイライトされた期間は、長期保有者の保有量が増加し、取引所の保有量が減少していることを示し、トークンが取引所から離れ、長期保有者が蓄積を優先している可能性を示唆している。

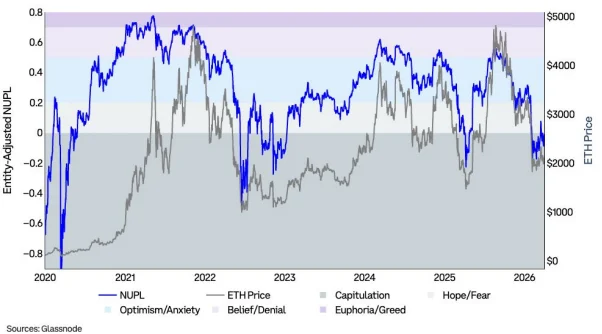

イーサリアム

2026年2月初旬の売り潮の中で、NUPLは「降伏」段階を下回り、2026年第1四半期の大部分をこの段階で過ごしたが、4月初めから市場の感情は「希望」段階に変わり始めている。

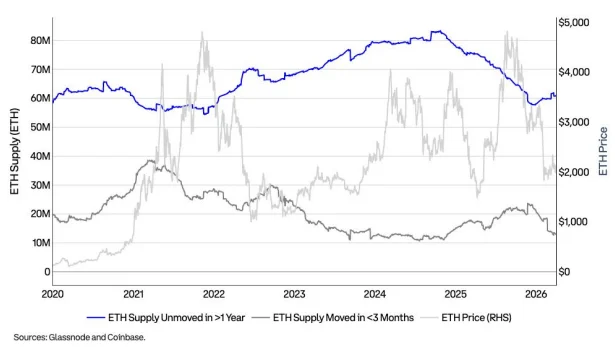

2026年第1四半期において、1年以上未動のETHの割合は1%増加し、過去3ヶ月以内に変動した割合は38%減少した。

これは、多くの純粋な投機者が市場から退出した可能性を示している。