みずほ証券のトップアナリストであるVijay Rakesh氏は、進行中のAIブームの中で、AIサーバー企業のSuper Micro Computer SMCI +3.15% ▲ およびDell Technologies DELL +2.95% ▲ について見解を修正しました。同氏はSMCIに対する **Hold(保有)評価** を維持しつつ、目標株価を$33から$25に引き下げました(上昇余地7.7%)。一方で、同氏はDELLに対する **Buy(買い)評価** を改めて確認し、目標株価を$180から新たなウォール街最高値である$215へ引き上げ、上昇余地23.3%を示唆しています。### イースターセール - TipRanks 70%オフマージンやオプションはさておき。プロたちがNVDAをどう取引するか年初来、SMCI株は、Nvidia NVDA +0.93% ▲ が支援するサーバーの中国への密輸に関連して3人のSMCI従業員が米司法省(Department of Justice)から起訴されたことを受けて20.7%下落しました。対照的に、堅調なCPU主導のサーバー需要と、最近の問題によるSMCIからの供給移行の中で、DELL株は約39%上昇しています。**トップのみずほアナリストはDELLに強気**-----------------------------------------Rakesh氏は、AIサーバー需要が2026-2027年にかけて非常に強い見通しだと強調しました。さらに、Nvidiaのデータセンター売上高は来年に50%以上成長する可能性があります。 **急増するAIキャップエックス** – Rakesh氏は、大手クラウド企業(CSP)が2026年にキャップエックスとして$6890億を投じる計画である(今年から64%増)一方、2027年の見積もりは$8110億(18%増)だと指摘しました。それでも同氏は、Nvidiaの成長見通しや、高度なチャットボットのような新しいAI技術がデータ利用を押し上げることで、投資額はさらに大きくなる可能性があると考えています。**需要トレンドの変化** – スーパー・マイクロは2027年に向けて追い風となる投資でAIサーバー分野をリードしているものの、Rakesh氏は、米中貿易の問題がより多くの受注をDellにもたらす可能性があると見ています。**利益を得るのは主にDell** – 競合他社より10倍大きいDellのAIサービスチームには、$800-$900億規模のAI販売パイプラインがあり、成長し得ます。全体として、AIサーバー市場は2029年まで年44%で成長し、規模は$8620億になります。2029年の出荷台数は、従来の見積もりである3.67百万台から、5.67百万台へ引き上げられています。結論として、Rakesh氏は、より大きなシェアを獲得することでDellが優位に立つ中、AIサーバー市場の将来の可能性について非常に楽観的です。同氏はTipRanksで5つ星のアナリストで、追跡対象の12,128人のアナリスト中#32にランクインしています。Rakesh氏は60%の成功率を誇り、評価ごとの平均リターンは44.70%という印象的な実績があります。**DELLとSMCI、どちらがアナリストに好まれているのか?**-------------------------------------------------------TipRanksの株式比較ツールによると、ウォール街では現在、DELLに対して「Moderate Buy(中立〜やや強気)」のコンセンサス評価があり、SMCIには「Hold(保有)」のコンセンサス評価があります。アナリストは、収益が多角化されていること(エッジサーバー+エンタープライズ・サービス)、より強固なバランスシート、地政学リスクへのエクスポージャーが低いことから、DELLを好んでいます。一方で、SMCIのHoldは、会計処理の遅れ、部品コストによるマージン圧迫、そして継続中のDOJ(司法省)による精査への懸念を反映しています。免責事項&ディスクロージャー問題を報告する

SMCI vs. DELL: みずほのトップアナリストが選ぶより良いAIサーバー株

みずほ証券のトップアナリストであるVijay Rakesh氏は、進行中のAIブームの中で、AIサーバー企業のSuper Micro Computer SMCI +3.15% ▲ およびDell Technologies DELL +2.95% ▲ について見解を修正しました。同氏はSMCIに対する Hold(保有)評価 を維持しつつ、目標株価を$33から$25に引き下げました(上昇余地7.7%)。一方で、同氏はDELLに対する Buy(買い)評価 を改めて確認し、目標株価を$180から新たなウォール街最高値である$215へ引き上げ、上昇余地23.3%を示唆しています。

イースターセール - TipRanks 70%オフ

マージンやオプションはさておき。プロたちがNVDAをどう取引するか

年初来、SMCI株は、Nvidia NVDA +0.93% ▲ が支援するサーバーの中国への密輸に関連して3人のSMCI従業員が米司法省(Department of Justice)から起訴されたことを受けて20.7%下落しました。対照的に、堅調なCPU主導のサーバー需要と、最近の問題によるSMCIからの供給移行の中で、DELL株は約39%上昇しています。

トップのみずほアナリストはDELLに強気

Rakesh氏は、AIサーバー需要が2026-2027年にかけて非常に強い見通しだと強調しました。さらに、Nvidiaのデータセンター売上高は来年に50%以上成長する可能性があります。

急増するAIキャップエックス – Rakesh氏は、大手クラウド企業(CSP)が2026年にキャップエックスとして$6890億を投じる計画である(今年から64%増)一方、2027年の見積もりは$8110億(18%増)だと指摘しました。それでも同氏は、Nvidiaの成長見通しや、高度なチャットボットのような新しいAI技術がデータ利用を押し上げることで、投資額はさらに大きくなる可能性があると考えています。

需要トレンドの変化 – スーパー・マイクロは2027年に向けて追い風となる投資でAIサーバー分野をリードしているものの、Rakesh氏は、米中貿易の問題がより多くの受注をDellにもたらす可能性があると見ています。

利益を得るのは主にDell – 競合他社より10倍大きいDellのAIサービスチームには、$800-$900億規模のAI販売パイプラインがあり、成長し得ます。全体として、AIサーバー市場は2029年まで年44%で成長し、規模は$8620億になります。2029年の出荷台数は、従来の見積もりである3.67百万台から、5.67百万台へ引き上げられています。

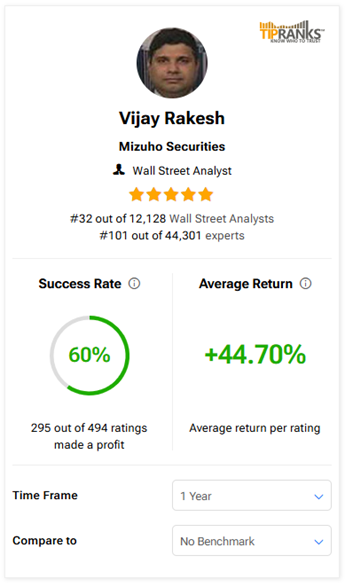

結論として、Rakesh氏は、より大きなシェアを獲得することでDellが優位に立つ中、AIサーバー市場の将来の可能性について非常に楽観的です。同氏はTipRanksで5つ星のアナリストで、追跡対象の12,128人のアナリスト中#32にランクインしています。Rakesh氏は60%の成功率を誇り、評価ごとの平均リターンは44.70%という印象的な実績があります。

DELLとSMCI、どちらがアナリストに好まれているのか?

TipRanksの株式比較ツールによると、ウォール街では現在、DELLに対して「Moderate Buy(中立〜やや強気)」のコンセンサス評価があり、SMCIには「Hold(保有)」のコンセンサス評価があります。アナリストは、収益が多角化されていること(エッジサーバー+エンタープライズ・サービス)、より強固なバランスシート、地政学リスクへのエクスポージャーが低いことから、DELLを好んでいます。

一方で、SMCIのHoldは、会計処理の遅れ、部品コストによるマージン圧迫、そして継続中のDOJ(司法省)による精査への懸念を反映しています。

免責事項&ディスクロージャー問題を報告する