Stablecoin memegang peran vital sebagai pembawa nilai dalam pembayaran lintas negara, penyelesaian on-chain, dan DeFi. Kebijakan penerbit terkait biaya, alokasi imbal hasil cadangan, serta keterbukaan tata kelola secara langsung memengaruhi biaya onboarding dan keselarasan jangka panjang bagi perusahaan platform. Memahami Open USD (OUSD) sebagai infrastruktur stablecoin terbuka sangat penting untuk membedakan OUSD dari stablecoin arus utama dalam perbandingan struktur.

Dari perspektif blockchain, USDC dan USDT tersedia luas di berbagai blockchain publik, terintegrasi secara mendalam dengan protokol DeFi dan bursa. OUSD diposisikan sebagai infrastruktur terbuka untuk transaksi skala korporasi, dengan rencana peluncuran di Solana, Base, Sui, dan Tempo. Dalam membandingkan ketiganya, fokuskan pada desain mekanisme, bukan pada peringkat keunggulan.

Apa Itu USDC?

USDC (USD Coin) adalah stablecoin yang dipatok USD 1:1, diterbitkan dan dioperasikan oleh Circle. Cadangannya terutama terdiri dari uang tunai dan obligasi pemerintah AS jangka pendek, yang secara rutin diungkapkan melalui atestasi pihak ketiga independen. Circle adalah satu-satunya penerbit, mengatur aturan minting dan redeem, strategi kepatuhan, serta roadmap ekspansi ekosistem USDC.

Tata kelola USDC terpusat pada Circle dan pemegang sahamnya, dengan peluang terbatas bagi mitra dan integrator untuk memengaruhi penyesuaian biaya atau perubahan strategi cadangan. Saluran minting dan redeem institusi umumnya mengenakan biaya dan tinjauan kepatuhan, serta penarikan skala besar dapat menimbulkan biaya tambahan. Imbal hasil cadangan disimpan oleh Circle, dan holder on-chain biasa tidak secara langsung memperoleh imbal hasil ini.

USDC didistribusikan di Ethereum dan Layer 2 seperti Arbitrum, Base, dan Polygon, serta Solana, Avalanche, dan blockchain publik lainnya. USDC secara luas digunakan sebagai aset dasar untuk pinjaman DeFi, perdagangan, dan pembayaran on-chain.

Apa Itu USDT?

USDT (Tether) adalah stablecoin yang dipatok USD 1:1, diterbitkan dan dioperasikan oleh Tether Limited, dan telah lama menjadi pemimpin dalam peredaran stablecoin di pasar. Tether secara rutin menerbitkan laporan cadangan, yang mencakup uang tunai, simpanan bank, obligasi pemerintah AS, dan surat berharga komersial. Komposisi spesifik dan frekuensi pengungkapan ditentukan oleh laporan publik Tether.

Tata kelola, struktur biaya, dan pengaturan kepatuhan USDT dikelola secara independen oleh Tether, dengan mekanisme institusi terbatas bagi mitra ekosistem untuk berpartisipasi dalam penyesuaian aturan inti. Biaya minting dan redeem bervariasi tergantung saluran, skala, dan persyaratan kepatuhan. Penarikan institusi umumnya memerlukan KYC dan dapat dikenakan biaya perdagangan. Imbal hasil cadangan disimpan oleh Tether, dan holder on-chain tidak menerima distribusi bunga cadangan.

USDT mendukung jaringan terluas, termasuk Ethereum, Tron, BNB Chain, Solana, dan berbagai Layer 2. USDT menawarkan likuiditas dalam di perdagangan spot dan derivatif bursa terpusat serta sering digunakan untuk transfer USD lintas chain.

Apa Itu OUSD?

Open USD (OUSD) adalah stablecoin yang dipatok USD 1:1, dirancang dan dioperasikan oleh Open Standard, dengan target arus dana tingkat perusahaan secara global. Open Standard merupakan perusahaan independen yang dikelola oleh dewan mitra, dengan lebih dari 140 mitra pendiri dari jaringan pembayaran, institusi keuangan, teknologi, dan ekosistem blockchain. Seluruh keputusan diambil secara kolektif, bukan oleh satu entitas.

Model ekonomi OUSD berfokus pada tiga prinsip: Build for scale (tanpa biaya mint/redeem, tanpa batas lalu lintas manual), Earn by default (imbal hasil cadangan didistribusikan ke mitra ekosistem setelah dipotong biaya manajemen kecil), dan Govern collaboratively (dewan mitra bersama-sama memutuskan desain dan operasional). Proses mint dan redeem OUSD menjelaskan jalur operasional mint/redeem tanpa biaya dan checkpoint kepatuhan.

Cadangan OUSD disimpan di institusi keuangan utama AS, mengikuti standar regulasi AS untuk manajemen cadangan. OUSD dijadwalkan meluncur tahun ini, dengan peredaran direncanakan di Solana, Base, Sui, Tempo, dan blockchain lainnya. Dibandingkan dengan solusi baru seperti USDG di bawah Global Dollar Network (GDN), OUSD vs USDG (GDN) menampilkan perbedaan pada mekanisme tata kelola dan penerimaan mitra.

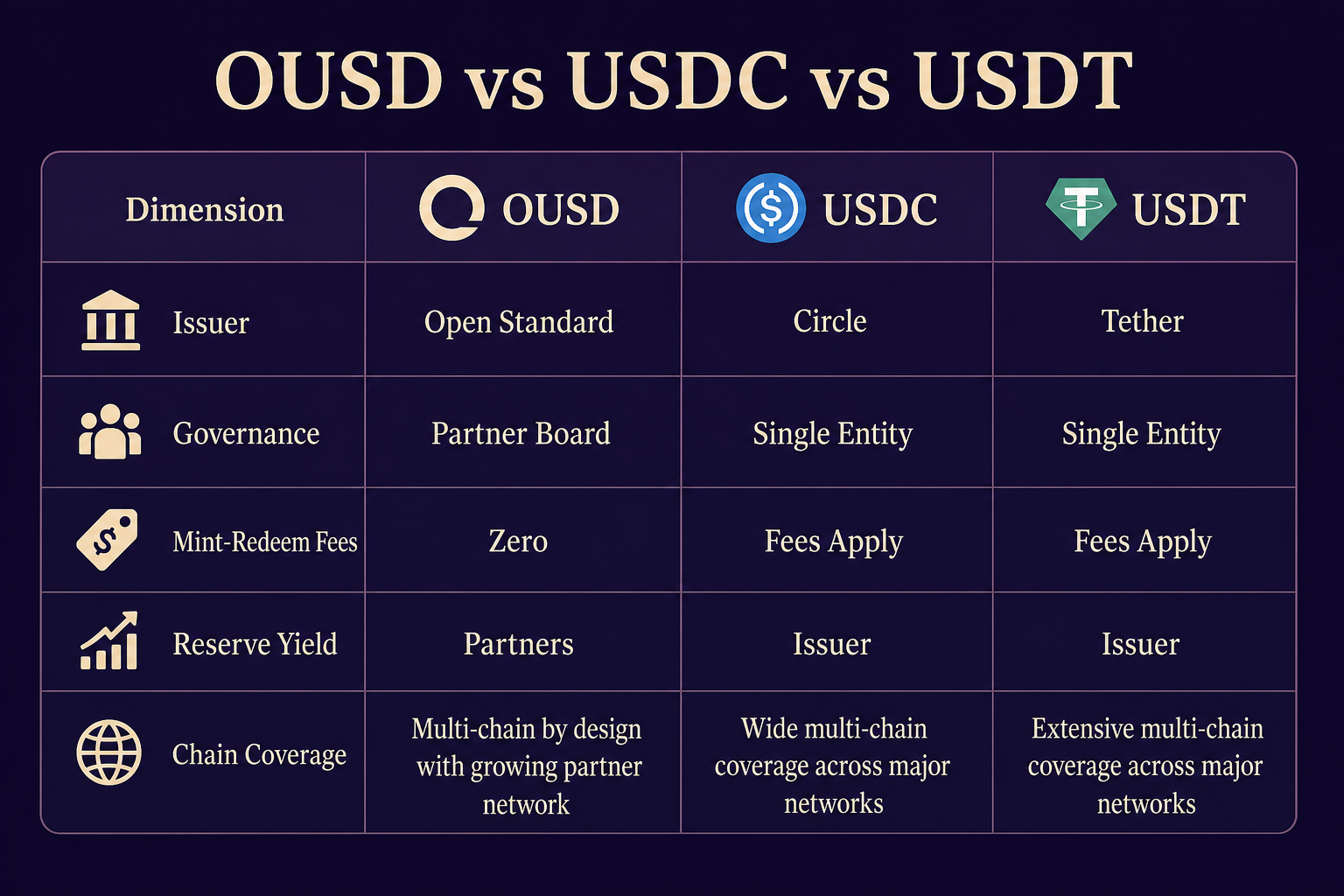

Perbedaan Inti Sekilas

Tabel berikut membandingkan OUSD, USDC, dan USDT berdasarkan penerbit, tata kelola, biaya mint/redeem, alokasi imbal hasil cadangan, dan cakupan chain.

| Dimensi Perbandingan |

OUSD (Open Standard) |

USDC (Circle) |

USDT (Tether) |

| Penerbit |

Open Standard |

Circle |

Tether Limited |

| Struktur Tata Kelola |

Tata kelola kolaboratif dewan mitra |

Dipimpin Circle |

Dipimpin Tether |

| Biaya Mint/Redeem |

Tanpa biaya, tanpa batas lalu lintas manual |

Saluran institusi umumnya mengenakan biaya |

Bervariasi menurut saluran dan skala, redeem dapat kena biaya |

| Alokasi Imbal Hasil Cadangan |

Dialokasikan ke mitra ekosistem setelah dipotong biaya manajemen |

Disimpan oleh Circle |

Disimpan oleh Tether |

| Cakupan Chain |

Solana, Base, Sui, Tempo (direncanakan) |

Ethereum, banyak L2, Solana, dll. |

Cakupan jaringan terluas, termasuk Tron, Ethereum, dll. |

| Posisi Ekosistem |

Infrastruktur terbuka tingkat perusahaan |

Aset dasar DeFi dan pembayaran berorientasi kepatuhan |

Kendaraan perdagangan multi-chain dengan likuiditas dalam |

Gambar 1. Perbedaan inti antara OUSD, USDC, dan USDT berdasarkan penerbit, tata kelola, biaya, alokasi imbal hasil, dan cakupan chain.

Tabel ini menyoroti bahwa perbedaan utama terletak pada model ekonomi dan keterbukaan tata kelola: OUSD menghilangkan biaya dan mengalokasikan imbal hasil cadangan ke mitra, sedangkan USDC dan USDT menahan imbal hasil dan mengenakan biaya pada saluran institusi. USDT saat ini mencakup jaringan terbanyak, USDC memiliki integrasi DeFi terdalam, dan OUSD fokus pada peluncuran di ekosistem chain publik tertentu.

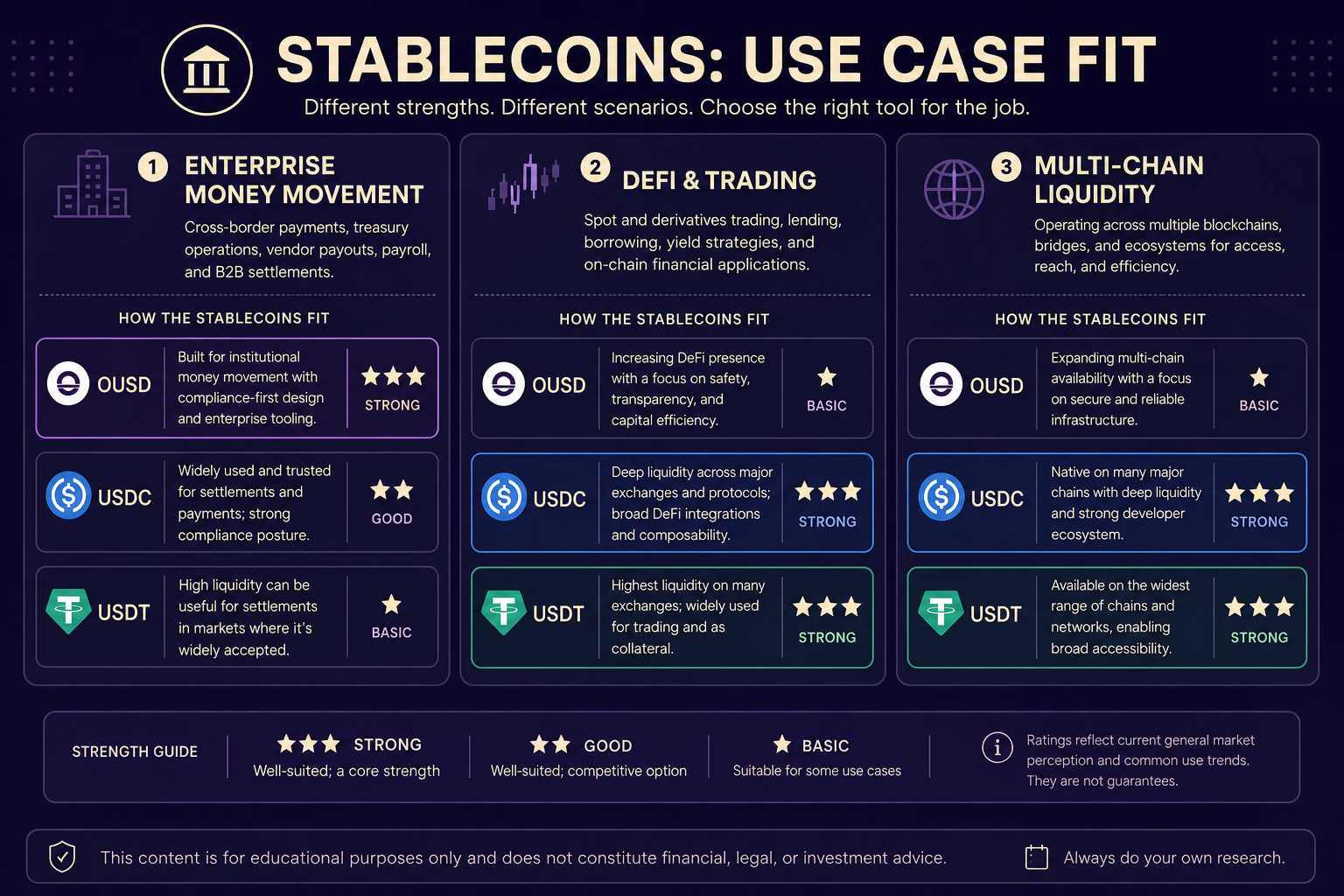

Perbedaan Skenario

Karena perbedaan desain mekanisme, ketiga stablecoin ini memiliki prioritas adaptasi yang berbeda pada skenario penggunaan umum, tanpa menunjukkan keunggulan satu atas yang lain.

Arus dana skala besar tingkat perusahaan: Model tanpa biaya mint/redeem dan pembagian imbal hasil mitra OUSD ditujukan untuk jaringan pembayaran, platform remitansi, dan skenario treasury korporasi yang membutuhkan minting dan redeem frekuensi tinggi serta volume besar. Platform yang mengadopsi OUSD berpartisipasi dalam alokasi imbal hasil cadangan melalui dimensi Hold, Mint, Accept, dan lainnya, sehingga menurunkan biaya transaksi jangka panjang.

DeFi berorientasi kepatuhan dan keuangan on-chain: USDC terintegrasi secara mendalam dengan protokol di ekosistem Ethereum dan Layer 2, sangat diterima sebagai agunan dan aset penyelesaian untuk pinjaman, perdagangan, dan strategi imbal hasil. USDC cocok untuk institusi keuangan dan protokol DeFi dengan kerangka kepatuhan mapan.

Likuiditas multi-chain dan kedalaman perdagangan: USDT menonjol dalam peredaran dan kedalaman pasangan perdagangan di bursa terpusat dan berbagai chain publik, ideal untuk transfer USD lintas chain, perdagangan spot, dan likuiditas margin derivatif.

Gambar 2. Prioritas adaptasi mekanisme tiga jenis stablecoin pada skenario arus dana perusahaan, DeFi patuh, dan perdagangan multi-chain.

Gambar 2. Prioritas adaptasi mekanisme tiga jenis stablecoin pada skenario arus dana perusahaan, DeFi patuh, dan perdagangan multi-chain.

Pemilihan skenario harus dievaluasi secara independen berdasarkan kebutuhan bisnis, persyaratan kepatuhan, dan integrasi teknis. Satu perusahaan dapat menggunakan stablecoin berbeda untuk lini bisnis yang berbeda.

Apa Saja Keterbatasan dalam Perbandingan?

Ada tiga keterbatasan struktural yang perlu dipertimbangkan dalam perbandingan horizontal. Pertama, USDC dan USDT telah beredar lama, sedangkan OUSD dijadwalkan meluncur tahun ini; implementasi kontrak dan operasi redeem sepenuhnya bergantung pada informasi publik setelah peluncuran. Kedua, imbal hasil cadangan ketiganya tidak langsung didistribusikan ke holder on-chain biasa—imbal hasil OUSD diberikan ke mitra jaringan, USDC dan USDT ke penerbit, sehingga mekanisme imbal hasil tidak sama dengan bunga holding. Ketiga, cakupan chain tidak dapat disamakan secara langsung: USDT mencakup jaringan terbanyak namun likuiditas berbeda di tiap chain, USDC memiliki integrasi DeFi lebih dalam, dan peredaran OUSD bergantung pada adopsi setelah peluncuran. Lisensi kepatuhan, persyaratan KYC, dan risiko token palsu harus diverifikasi secara independen melalui situs web resmi dan alamat kontrak masing-masing penerbit.

Ringkasan

OUSD (Open Standard), USDC (Circle), dan USDT (Tether) adalah stablecoin yang dipatok pada USD, dengan perbedaan utama pada struktur tata kelola, biaya mint/redeem, dan alokasi imbal hasil cadangan. OUSD menerapkan tata kelola kolaboratif dewan mitra, alur tanpa biaya, dan pengembalian imbal hasil ke mitra. USDC dan USDT dipimpin satu penerbit, saluran institusi umumnya mengenakan biaya, dan imbal hasil cadangan disimpan oleh penerbit. USDT mencakup jaringan terluas, USDC memiliki integrasi DeFi terdalam, dan OUSD fokus pada peluncuran di ekosistem Solana, Base, Sui, dan Tempo. Adaptasi skenario harus diputuskan secara independen berdasarkan kebutuhan pembayaran perusahaan, integrasi DeFi, atau likuiditas multi-chain, bukan pada anggapan keunggulan.

FAQ

Apa perbedaan mekanisme terbesar antara OUSD dan USDC, USDT?

Perbedaan terbesar terletak pada tata kelola dan model ekonomi: OUSD dikelola secara kolaboratif oleh dewan mitra Open Standard, tanpa biaya mint/redeem dan imbal hasil cadangan dialokasikan ke mitra ekosistem. USDC dan USDT sepenuhnya dipimpin Circle dan Tether, mint/redeem umumnya dikenakan biaya, dan imbal hasil cadangan disimpan oleh penerbit.

Bagaimana perbedaan biaya mint/redeem di antara ketiganya?

OUSD dirancang tanpa biaya mint/redeem dan tanpa batas lalu lintas manual. Saluran mint/redeem institusi USDC umumnya mengenakan biaya dan tinjauan kepatuhan. Biaya USDT bervariasi tergantung saluran, skala, dan metode redeem, dengan penarikan institusi berpotensi terkena biaya perdagangan.

Siapa yang menerima imbal hasil cadangan? Apakah holder biasa bisa mendapatkannya?

Imbal hasil cadangan OUSD dialokasikan ke mitra jaringan setelah dipotong biaya manajemen Open Standard. Holder on-chain biasa tidak menerima manfaat langsung. Imbal hasil cadangan USDC dan USDT disimpan oleh Circle dan Tether, dan holder on-chain tidak mendapat bagian bunga cadangan.

Di chain mana paling mudah menemukan ketiga stablecoin ini?

USDT mencakup jumlah jaringan blockchain terbanyak. USDC sangat terintegrasi di protokol DeFi pada Ethereum dan berbagai Layer 2. OUSD direncanakan beredar di Solana, Base, Sui, Tempo, dan lainnya, dengan realisasi bergantung pada progres peluncuran.

Apa saja kesalahpahaman umum dalam perbandingan?

Kesalahpahaman umum meliputi menyamakan imbal hasil cadangan dengan bunga holding, mengganti jumlah chain dengan kecocokan skenario, mengabaikan ketidakpastian OUSD sebelum peluncuran, dan menyamakan perbedaan mekanisme dengan keunggulan investasi.