#MetaSellsComputeTriggersChipSlump

Meta Platforms, le géant technologique derrière Facebook, Instagram et WhatsApp, a annoncé son intention de développer une activité d'infrastructure cloud qui vendra l'accès à sa puissance de calcul et à ses modèles d'IA excédentaires à des clients externes. Cette décision stratégique a provoqué une onde de choc sur les marchés des semi-conducteurs et de l'infrastructure IA, déclenchant une vente massive des actions de puces tout en boostant simultanément le cours de l'action Meta. Ce développement représente un changement majeur dans la manière dont les géants de la tech monétisent leurs énormes investissements dans l'infrastructure IA et a soulevé d'importantes questions sur la dynamique future de la demande dans le secteur du matériel IA.

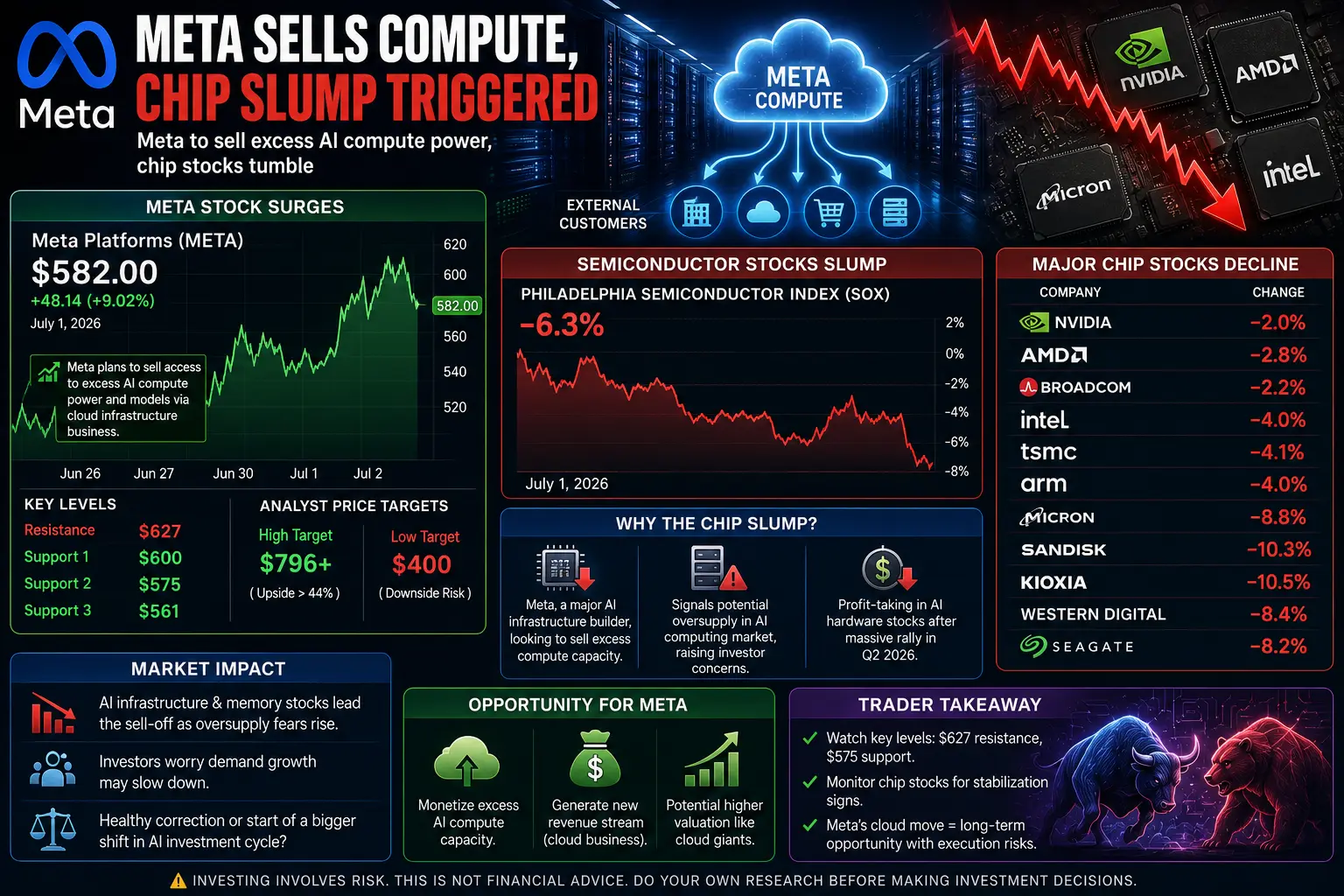

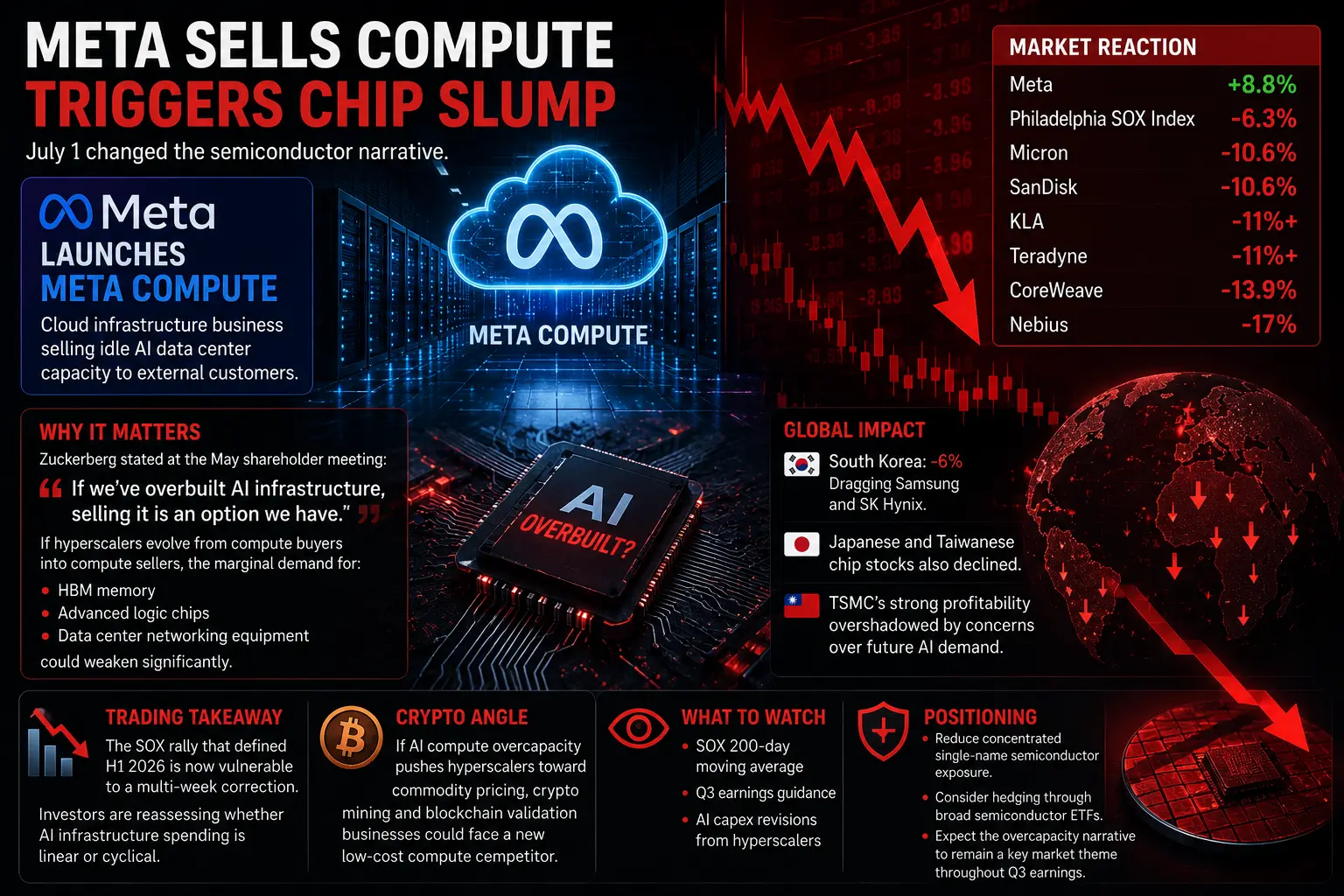

La nouvelle est tombée le 1er juillet 2026, lorsque Bloomberg a rapporté que Meta forme une nouvelle unité commerciale pour générer des revenus à partir de sa capacité de calcul excédentaire. Cette initiative, connue en interne sous le nom de Meta Compute, vise à transformer le vaste déploiement de centres de données de l'entreprise en un service cloud générateur de revenus qui concurrencerait directement des acteurs établis comme Amazon Web Services, Microsoft Azure et Google Cloud. La décision de Meta fait suite à une annonce similaire de xAI (SpaceX), qui prévoit également de vendre la capacité de calcul excédentaire de son centre de données Colossus 1. Le fait que deux grands constructeurs d'infrastructures IA cherchent désormais à monétiser leur capacité excédentaire a suscité un vif débat parmi les investisseurs sur la question de savoir si l'industrie est confrontée à une situation de surcapacité.

L'action Meta a réagi positivement à la nouvelle, bondissant d'environ 8 à 9 % le 1er juillet 2026, les investisseurs saluant la perspective que l'entreprise génère des rendements sur ses énormes dépenses d'investissement en IA. Meta investit des dizaines de milliards de dollars par an dans l'infrastructure IA, le PDG Mark Zuckerberg confirmant que des sociétés extérieures ont déjà exprimé leur intérêt pour l'achat des ressources de calcul de Meta. L'entreprise a construit l'un des plus grands clusters d'entraînement IA au monde et continue d'étendre son infrastructure pour soutenir ses ambitions en matière d'intelligence générale artificielle. En vendant sa capacité excédentaire, Meta pourrait potentiellement récupérer une partie de ces investissements massifs tout en conservant une flexibilité pour ses propres besoins de développement IA.

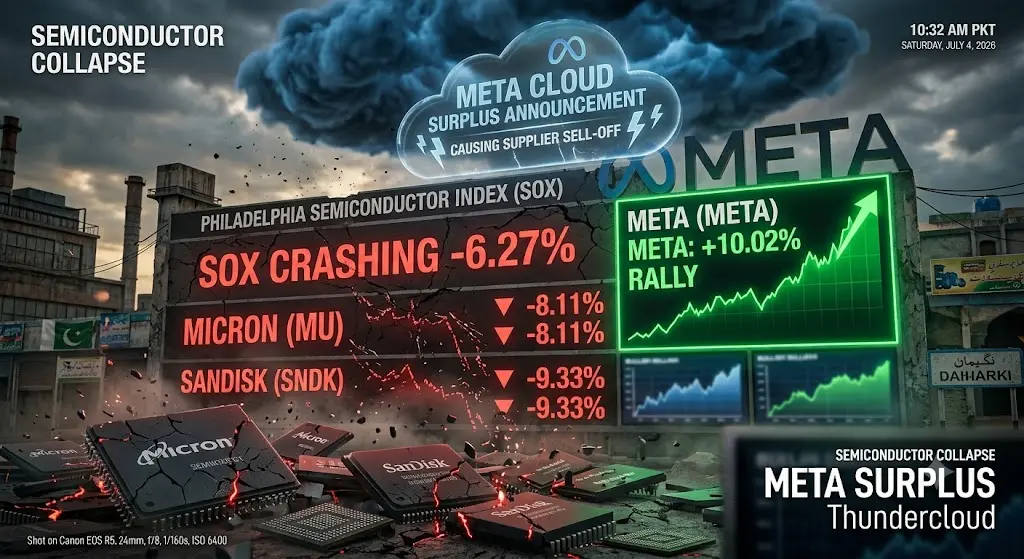

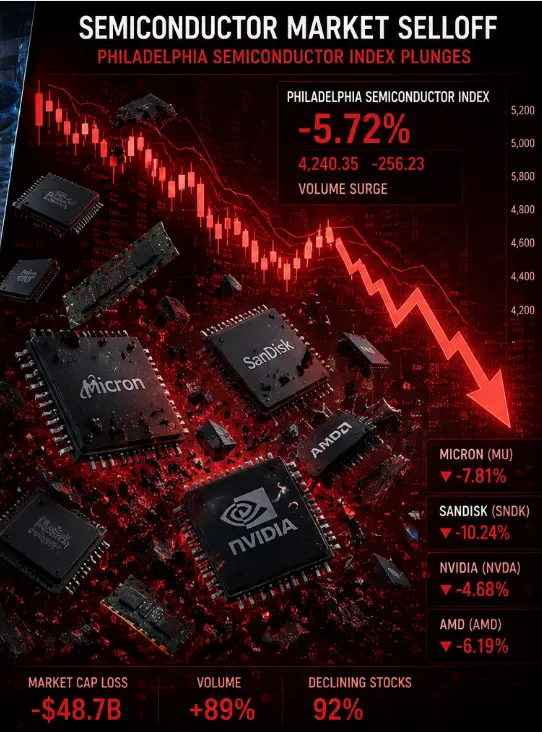

Cependant, la réaction plus large du marché a été résolument négative pour le secteur des semi-conducteurs. L'indice des semi-conducteurs de la Bourse de Philadelphie, communément appelé SOX, a chuté de 6,3 % suite à la nouvelle, marquant un net retournement après que l'indice ait gagné près de 90 % au deuxième trimestre 2026. La vente a été particulièrement sévère parmi les fournisseurs d'infrastructures IA et les fabricants de puces mémoire. Nebius a chuté de près de 12 %, CoreWeave a perdu environ 10 %, et Super Micro Computer a reculé d'environ 4 %. Parmi les fabricants de puces, Nvidia a chuté d'environ 2 %, AMD de près de 3 %, Broadcom d'environ 2 %, et Intel d'environ 4 %. Taiwan Semiconductor, Arm et GlobalFoundries ont chacun perdu environ 4 %.

Le segment de la mémoire a été parmi les plus durement touchés, l'indice américain de la chaîne d'approvisionnement des puces mémoire et du matériel chutant de près de 9 % en séance. SanDisk a chuté de plus de 10 %, Kioxia a plongé de plus de 10 %, et Micron Technology a reculé de près de 9 % malgré l'annonce d'un accord d'approvisionnement à long terme avec General Motors. Western Digital et Seagate Technology ont tous deux baissé de plus de 8 %. Ces valeurs de la mémoire figuraient parmi les meilleures performances du S&P 500 au deuxième trimestre, Micron, Intel et AMD ajoutant collectivement environ 2 000 milliards de dollars de capitalisation boursière alors que les investisseurs parient que le déploiement de l'infrastructure IA entraînerait une demande toujours croissante de puces mémoire.

La réaction négative du marché découle des inquiétudes des investisseurs concernant une éventuelle surcapacité sur le marché du calcul IA. Si Meta, l'un des plus grands constructeurs d'infrastructures IA, cherche à vendre sa capacité excédentaire, cela suggère que l'industrie pourrait avoir surconstruit par rapport à la demande à court terme. Cela a déclenché des prises de bénéfices sur les actions de matériel IA qui avaient mené les gains du marché au cours de l'année écoulée. Certains analystes considèrent cette vente comme une correction saine après un rallye prolongé, tandis que d'autres craignent qu'elle ne signale un changement plus fondamental dans le cycle d'investissement IA.

En ce qui concerne la situation actuelle de l'action Meta, le titre a clôturé autour de 582 dollars le 2 juillet 2026, après avoir connu une volatilité tout au long de la semaine. Le plus haut sur 24 heures était d'environ 615 dollars, l'action se négociant entre 580 et 615 dollars lors des récentes sessions. Les principaux niveaux de résistance sont identifiés à 627 dollars, ce qui représente le récent sommet, tandis que les niveaux de support sont observés à 600 dollars, 575 dollars et 561 dollars. L'action a connu une volatilité importante, avec une baisse d'environ 4,9 % le 2 juillet suite au rallye de la veille.

Les objectifs de cours des analystes pour Meta varient considérablement, certains prévisions haussières projetant des cours supérieurs à 796 dollars, ce qui implique un potentiel de hausse de plus de 44 % par rapport aux niveaux actuels. Ces projections optimistes reposent sur la position dominante de l'entreprise dans la publicité sur les réseaux sociaux, ses capacités croissantes en IA, et désormais le potentiel de flux de revenus du cloud. Cependant, des scénarios baissiers existent également, certains analystes exprimant des inquiétudes concernant les énormes besoins en dépenses d'investissement de l'entreprise et la menace concurrentielle des alternatives de recherche alimentées par l'IA à la publicité traditionnelle sur les réseaux sociaux.

Pour les traders et investisseurs envisageant des positions sur Meta, plusieurs facteurs clés méritent attention. L'initiative de cloud computing représente un pivot stratégique significatif qui pourrait modifier fondamentalement la composition des revenus et le multiple de valorisation de l'entreprise. En cas de succès, Meta pourrait passer d'une entreprise de publicité pure à une entreprise hybride de publicité et d'infrastructure, pouvant ainsi exiger des multiples de valorisation plus élevés, similaires à ceux des géants du cloud comme Amazon et Microsoft. Cependant, les risques d'exécution sont importants, car Meta entrerait sur un marché dominé par des concurrents bien établis disposant de relations approfondies avec les entreprises.

Les traders techniques devraient surveiller de près le niveau de résistance de 627 dollars, car une cassure au-dessus de ce niveau pourrait signaler une dynamique continue vers les objectifs de cours des analystes dans la fourchette de 700 à 800 dollars. Le support à 575 dollars et 561 dollars sera crucial pour maintenir la structure actuelle de tendance haussière. Les modèles de volume et les données de flux institutionnels suggèrent un sentiment mitigé, certains investisseurs institutionnels réduisant leurs positions tandis que d'autres accumulent sur la faiblesse.

Les implications plus larges pour le secteur technologique sont significatives. La décision de Meta pourrait déclencher une vague d'initiatives similaires de la part d'autres constructeurs d'infrastructures IA, inondant potentiellement le marché de capacité de calcul disponible. Cela exercerait une pression sur les prix des services cloud IA et pourrait ralentir le rythme de construction de nouveaux centres de données. Des entreprises comme Nvidia, qui ont énormément bénéficié du déploiement de l'infrastructure IA, pourraient voir les taux de croissance de la demande se modérer si les hyperscalers commencent à monétiser la capacité excédentaire plutôt que de continuer à se développer aux rythmes actuels.

Pour les investisseurs en semi-conducteurs, la question clé est de savoir s'il s'agit d'une pause temporaire dans le déploiement de l'IA ou d'un pic plus fondamental dans le cycle. Le secteur des puces mémoire semble le plus vulnérable aux préoccupations de surcapacité, car les charges de travail d'entraînement et d'inférence IA ont été des moteurs majeurs de la demande de mémoire à large bande passante et de solutions de stockage avancées. Si Meta et d'autres hyperscalers commencent à vendre leur capacité excédentaire, cela pourrait signaler que la vague actuelle d'investissement dans l'infrastructure IA approche de la saturation.

Les investisseurs à long terme devraient considérer que l'initiative cloud de Meta, si elle réussit, pourrait créer un modèle économique plus durable qui génère des rendements sur les énormes investissements IA sans nécessiter une accélération continue des dépenses. Cela pourrait finalement être positif pour l'action, même si cela crée des vents contraires à court terme pour les fournisseurs de matériel. La vaste base d'utilisateurs de l'entreprise sur Facebook, Instagram et WhatsApp constitue une clientèle intégrée pour les services IA, et ses modèles open source Llama ont gagné une traction significative dans la communauté des développeurs.

Les facteurs de risque incluent les défis potentiels d'exécution dans la construction d'une activité cloud d'entreprise, la réponse concurrentielle des fournisseurs de cloud établis, et la possibilité que les ventes de capacité excédentaire cannibalisent la demande future d'infrastructure. De plus, la surveillance réglementaire du pouvoir de marché de Meta pourrait s'intensifier si l'entreprise devient un fournisseur majeur d'infrastructure cloud parallèlement à sa position dominante dans les réseaux sociaux.

En conclusion, la décision de Meta de vendre sa capacité de calcul IA excédentaire représente un moment charnière pour l'entreprise et l'écosystème plus large de l'infrastructure IA. Bien que la nouvelle ait déclenché une chute des semi-conducteurs et suscité des inquiétudes concernant la surcapacité, elle démontre également la flexibilité stratégique de Meta pour monétiser ses investissements massifs. Les traders doivent surveiller les niveaux techniques clés et guetter les signes de stabilisation dans le secteur des semi-conducteurs avant d'établir de nouvelles positions. Les trimestres à venir révéleront s'il s'agit d'une correction temporaire ou du début d'une réévaluation plus significative des actions d'infrastructure IA.

Meta Platforms, le géant technologique derrière Facebook, Instagram et WhatsApp, a annoncé son intention de développer une activité d'infrastructure cloud qui vendra l'accès à sa puissance de calcul et à ses modèles d'IA excédentaires à des clients externes. Cette décision stratégique a provoqué une onde de choc sur les marchés des semi-conducteurs et de l'infrastructure IA, déclenchant une vente massive des actions de puces tout en boostant simultanément le cours de l'action Meta. Ce développement représente un changement majeur dans la manière dont les géants de la tech monétisent leurs énormes investissements dans l'infrastructure IA et a soulevé d'importantes questions sur la dynamique future de la demande dans le secteur du matériel IA.

La nouvelle est tombée le 1er juillet 2026, lorsque Bloomberg a rapporté que Meta forme une nouvelle unité commerciale pour générer des revenus à partir de sa capacité de calcul excédentaire. Cette initiative, connue en interne sous le nom de Meta Compute, vise à transformer le vaste déploiement de centres de données de l'entreprise en un service cloud générateur de revenus qui concurrencerait directement des acteurs établis comme Amazon Web Services, Microsoft Azure et Google Cloud. La décision de Meta fait suite à une annonce similaire de xAI (SpaceX), qui prévoit également de vendre la capacité de calcul excédentaire de son centre de données Colossus 1. Le fait que deux grands constructeurs d'infrastructures IA cherchent désormais à monétiser leur capacité excédentaire a suscité un vif débat parmi les investisseurs sur la question de savoir si l'industrie est confrontée à une situation de surcapacité.

L'action Meta a réagi positivement à la nouvelle, bondissant d'environ 8 à 9 % le 1er juillet 2026, les investisseurs saluant la perspective que l'entreprise génère des rendements sur ses énormes dépenses d'investissement en IA. Meta investit des dizaines de milliards de dollars par an dans l'infrastructure IA, le PDG Mark Zuckerberg confirmant que des sociétés extérieures ont déjà exprimé leur intérêt pour l'achat des ressources de calcul de Meta. L'entreprise a construit l'un des plus grands clusters d'entraînement IA au monde et continue d'étendre son infrastructure pour soutenir ses ambitions en matière d'intelligence générale artificielle. En vendant sa capacité excédentaire, Meta pourrait potentiellement récupérer une partie de ces investissements massifs tout en conservant une flexibilité pour ses propres besoins de développement IA.

Cependant, la réaction plus large du marché a été résolument négative pour le secteur des semi-conducteurs. L'indice des semi-conducteurs de la Bourse de Philadelphie, communément appelé SOX, a chuté de 6,3 % suite à la nouvelle, marquant un net retournement après que l'indice ait gagné près de 90 % au deuxième trimestre 2026. La vente a été particulièrement sévère parmi les fournisseurs d'infrastructures IA et les fabricants de puces mémoire. Nebius a chuté de près de 12 %, CoreWeave a perdu environ 10 %, et Super Micro Computer a reculé d'environ 4 %. Parmi les fabricants de puces, Nvidia a chuté d'environ 2 %, AMD de près de 3 %, Broadcom d'environ 2 %, et Intel d'environ 4 %. Taiwan Semiconductor, Arm et GlobalFoundries ont chacun perdu environ 4 %.

Le segment de la mémoire a été parmi les plus durement touchés, l'indice américain de la chaîne d'approvisionnement des puces mémoire et du matériel chutant de près de 9 % en séance. SanDisk a chuté de plus de 10 %, Kioxia a plongé de plus de 10 %, et Micron Technology a reculé de près de 9 % malgré l'annonce d'un accord d'approvisionnement à long terme avec General Motors. Western Digital et Seagate Technology ont tous deux baissé de plus de 8 %. Ces valeurs de la mémoire figuraient parmi les meilleures performances du S&P 500 au deuxième trimestre, Micron, Intel et AMD ajoutant collectivement environ 2 000 milliards de dollars de capitalisation boursière alors que les investisseurs parient que le déploiement de l'infrastructure IA entraînerait une demande toujours croissante de puces mémoire.

La réaction négative du marché découle des inquiétudes des investisseurs concernant une éventuelle surcapacité sur le marché du calcul IA. Si Meta, l'un des plus grands constructeurs d'infrastructures IA, cherche à vendre sa capacité excédentaire, cela suggère que l'industrie pourrait avoir surconstruit par rapport à la demande à court terme. Cela a déclenché des prises de bénéfices sur les actions de matériel IA qui avaient mené les gains du marché au cours de l'année écoulée. Certains analystes considèrent cette vente comme une correction saine après un rallye prolongé, tandis que d'autres craignent qu'elle ne signale un changement plus fondamental dans le cycle d'investissement IA.

En ce qui concerne la situation actuelle de l'action Meta, le titre a clôturé autour de 582 dollars le 2 juillet 2026, après avoir connu une volatilité tout au long de la semaine. Le plus haut sur 24 heures était d'environ 615 dollars, l'action se négociant entre 580 et 615 dollars lors des récentes sessions. Les principaux niveaux de résistance sont identifiés à 627 dollars, ce qui représente le récent sommet, tandis que les niveaux de support sont observés à 600 dollars, 575 dollars et 561 dollars. L'action a connu une volatilité importante, avec une baisse d'environ 4,9 % le 2 juillet suite au rallye de la veille.

Les objectifs de cours des analystes pour Meta varient considérablement, certains prévisions haussières projetant des cours supérieurs à 796 dollars, ce qui implique un potentiel de hausse de plus de 44 % par rapport aux niveaux actuels. Ces projections optimistes reposent sur la position dominante de l'entreprise dans la publicité sur les réseaux sociaux, ses capacités croissantes en IA, et désormais le potentiel de flux de revenus du cloud. Cependant, des scénarios baissiers existent également, certains analystes exprimant des inquiétudes concernant les énormes besoins en dépenses d'investissement de l'entreprise et la menace concurrentielle des alternatives de recherche alimentées par l'IA à la publicité traditionnelle sur les réseaux sociaux.

Pour les traders et investisseurs envisageant des positions sur Meta, plusieurs facteurs clés méritent attention. L'initiative de cloud computing représente un pivot stratégique significatif qui pourrait modifier fondamentalement la composition des revenus et le multiple de valorisation de l'entreprise. En cas de succès, Meta pourrait passer d'une entreprise de publicité pure à une entreprise hybride de publicité et d'infrastructure, pouvant ainsi exiger des multiples de valorisation plus élevés, similaires à ceux des géants du cloud comme Amazon et Microsoft. Cependant, les risques d'exécution sont importants, car Meta entrerait sur un marché dominé par des concurrents bien établis disposant de relations approfondies avec les entreprises.

Les traders techniques devraient surveiller de près le niveau de résistance de 627 dollars, car une cassure au-dessus de ce niveau pourrait signaler une dynamique continue vers les objectifs de cours des analystes dans la fourchette de 700 à 800 dollars. Le support à 575 dollars et 561 dollars sera crucial pour maintenir la structure actuelle de tendance haussière. Les modèles de volume et les données de flux institutionnels suggèrent un sentiment mitigé, certains investisseurs institutionnels réduisant leurs positions tandis que d'autres accumulent sur la faiblesse.

Les implications plus larges pour le secteur technologique sont significatives. La décision de Meta pourrait déclencher une vague d'initiatives similaires de la part d'autres constructeurs d'infrastructures IA, inondant potentiellement le marché de capacité de calcul disponible. Cela exercerait une pression sur les prix des services cloud IA et pourrait ralentir le rythme de construction de nouveaux centres de données. Des entreprises comme Nvidia, qui ont énormément bénéficié du déploiement de l'infrastructure IA, pourraient voir les taux de croissance de la demande se modérer si les hyperscalers commencent à monétiser la capacité excédentaire plutôt que de continuer à se développer aux rythmes actuels.

Pour les investisseurs en semi-conducteurs, la question clé est de savoir s'il s'agit d'une pause temporaire dans le déploiement de l'IA ou d'un pic plus fondamental dans le cycle. Le secteur des puces mémoire semble le plus vulnérable aux préoccupations de surcapacité, car les charges de travail d'entraînement et d'inférence IA ont été des moteurs majeurs de la demande de mémoire à large bande passante et de solutions de stockage avancées. Si Meta et d'autres hyperscalers commencent à vendre leur capacité excédentaire, cela pourrait signaler que la vague actuelle d'investissement dans l'infrastructure IA approche de la saturation.

Les investisseurs à long terme devraient considérer que l'initiative cloud de Meta, si elle réussit, pourrait créer un modèle économique plus durable qui génère des rendements sur les énormes investissements IA sans nécessiter une accélération continue des dépenses. Cela pourrait finalement être positif pour l'action, même si cela crée des vents contraires à court terme pour les fournisseurs de matériel. La vaste base d'utilisateurs de l'entreprise sur Facebook, Instagram et WhatsApp constitue une clientèle intégrée pour les services IA, et ses modèles open source Llama ont gagné une traction significative dans la communauté des développeurs.

Les facteurs de risque incluent les défis potentiels d'exécution dans la construction d'une activité cloud d'entreprise, la réponse concurrentielle des fournisseurs de cloud établis, et la possibilité que les ventes de capacité excédentaire cannibalisent la demande future d'infrastructure. De plus, la surveillance réglementaire du pouvoir de marché de Meta pourrait s'intensifier si l'entreprise devient un fournisseur majeur d'infrastructure cloud parallèlement à sa position dominante dans les réseaux sociaux.

En conclusion, la décision de Meta de vendre sa capacité de calcul IA excédentaire représente un moment charnière pour l'entreprise et l'écosystème plus large de l'infrastructure IA. Bien que la nouvelle ait déclenché une chute des semi-conducteurs et suscité des inquiétudes concernant la surcapacité, elle démontre également la flexibilité stratégique de Meta pour monétiser ses investissements massifs. Les traders doivent surveiller les niveaux techniques clés et guetter les signes de stabilisation dans le secteur des semi-conducteurs avant d'établir de nouvelles positions. Les trimestres à venir révéleront s'il s'agit d'une correction temporaire ou du début d'une réévaluation plus significative des actions d'infrastructure IA.