La surface calme du Bitcoin cache une tempête de volatilité

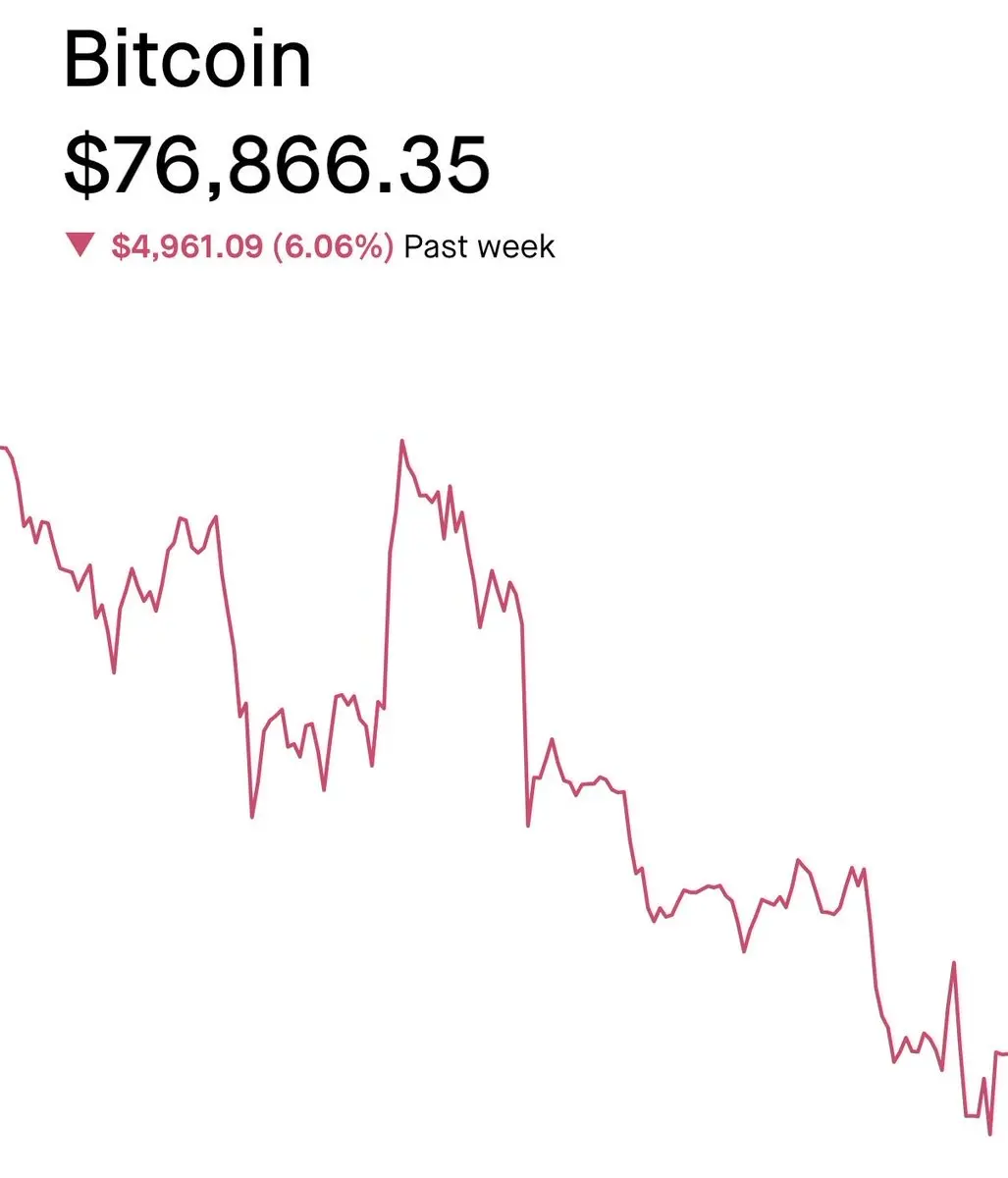

L'écart de volatilité du BTC vient de passer de 11,86 % à 20,63 %, dépassant largement les normes historiques. Alors que le prix au comptant reste stable autour de 77 000 $, le marché des options crie qu’un mouvement violent se prépare.

🔹 Ce que dit l’écart

L’écart de volatilité mesure l’écart entre ce que les traders d’options anticipent et ce que le prix fait réellement. Lorsque la volatilité implicite augmente alors que la volatilité réalisée reste stable, cela indique que l’argent intelligent paie pour une protection en prévision d’une explosion potentielle.

Ce n’est pas un bruit aléatoire. La dernière fois que l’écart s’est creusé aussi largement, Bitcoin a sorti d’une fourchette de plusieurs semaines en quelques jours. Les traders d’options se positionnent pour l’ampleur, pas la direction. Ils voient le ressort coiled.

🔹 **Le cluster gamma de 2 milliards de dollars**

Un énorme cluster de 2 milliards de dollars en « gamma short » est concentré près de 82 000 $. C’est une zone magnétique. À mesure que le prix approche ce niveau, la couverture des dealers amplifie chaque mouvement. Une poussée au-dessus accélère vers 85 000 $. Un rejet revient violemment en arrière. Quoi qu’il en soit, la structure garantit la volatilité.

🔹 Pourquoi le spot semble trompeusement calme

Bitcoin a oscillé entre 76 000 $ et 82 000 $ pendant des semaines. Les flux ETF au comptant ont été incohérents. L’indice de peur et de cupidité est en territoire neutre. En surface, rien ne semble urgent.

Sous la surface, le marché des options envoie un signal complètement différent. La skew à 25 delta montre que les puts à court terme ont une prime, confirmant que les traders se couvrent contre le risque de baisse. Mais la skew à plus long terme est devenue haussière, indiquant que le marché s’attend à ce que toute baisse soit achetée de manière agressive.

🔹 La variable géopolitique imprévisible

Le bras de fer US-Iran maintient le pétrole au-dessus de 110 $ et les attentes d’inflation élevées. Toute escalade fait baisser Bitcoin avec les actifs risqués. Toute trêve le fait monter en flèche. Le marché des options évalue les deux scénarios simultanément, d’où l’écart de volatilité gonflé.

Conclusion

Le prix au comptant du Bitcoin est stable. Son écart de volatilité ne l’est pas. Une lecture de 20,63 % indique que le marché des options anticipe un mouvement brusque prochainement. Le cluster gamma de 2 milliards de dollars à 82 000 $ agira comme un accélérateur dans les deux sens. Le calme est temporaire. La tempête approche.

Amis, cet écart de volatilité signale-t-il une cassure au-dessus de 82 000 $ ou une chute en dessous de 74 000 $ ?

$BTC

#CryptoMarketDrops150KLiquidated

#GateSquarePizzaDay

#MubadalaBitcoinETFHoldingsHit660M

⚠️ Pas de conseil financier.

L'écart de volatilité du BTC vient de passer de 11,86 % à 20,63 %, dépassant largement les normes historiques. Alors que le prix au comptant reste stable autour de 77 000 $, le marché des options crie qu’un mouvement violent se prépare.

🔹 Ce que dit l’écart

L’écart de volatilité mesure l’écart entre ce que les traders d’options anticipent et ce que le prix fait réellement. Lorsque la volatilité implicite augmente alors que la volatilité réalisée reste stable, cela indique que l’argent intelligent paie pour une protection en prévision d’une explosion potentielle.

Ce n’est pas un bruit aléatoire. La dernière fois que l’écart s’est creusé aussi largement, Bitcoin a sorti d’une fourchette de plusieurs semaines en quelques jours. Les traders d’options se positionnent pour l’ampleur, pas la direction. Ils voient le ressort coiled.

🔹 **Le cluster gamma de 2 milliards de dollars**

Un énorme cluster de 2 milliards de dollars en « gamma short » est concentré près de 82 000 $. C’est une zone magnétique. À mesure que le prix approche ce niveau, la couverture des dealers amplifie chaque mouvement. Une poussée au-dessus accélère vers 85 000 $. Un rejet revient violemment en arrière. Quoi qu’il en soit, la structure garantit la volatilité.

🔹 Pourquoi le spot semble trompeusement calme

Bitcoin a oscillé entre 76 000 $ et 82 000 $ pendant des semaines. Les flux ETF au comptant ont été incohérents. L’indice de peur et de cupidité est en territoire neutre. En surface, rien ne semble urgent.

Sous la surface, le marché des options envoie un signal complètement différent. La skew à 25 delta montre que les puts à court terme ont une prime, confirmant que les traders se couvrent contre le risque de baisse. Mais la skew à plus long terme est devenue haussière, indiquant que le marché s’attend à ce que toute baisse soit achetée de manière agressive.

🔹 La variable géopolitique imprévisible

Le bras de fer US-Iran maintient le pétrole au-dessus de 110 $ et les attentes d’inflation élevées. Toute escalade fait baisser Bitcoin avec les actifs risqués. Toute trêve le fait monter en flèche. Le marché des options évalue les deux scénarios simultanément, d’où l’écart de volatilité gonflé.

Conclusion

Le prix au comptant du Bitcoin est stable. Son écart de volatilité ne l’est pas. Une lecture de 20,63 % indique que le marché des options anticipe un mouvement brusque prochainement. Le cluster gamma de 2 milliards de dollars à 82 000 $ agira comme un accélérateur dans les deux sens. Le calme est temporaire. La tempête approche.

Amis, cet écart de volatilité signale-t-il une cassure au-dessus de 82 000 $ ou une chute en dessous de 74 000 $ ?

$BTC

#CryptoMarketDrops150KLiquidated

#GateSquarePizzaDay

#MubadalaBitcoinETFHoldingsHit660M

⚠️ Pas de conseil financier.