Le marché des Stablecoins souffre depuis longtemps d'un déséquilibre structurel : les émetteurs captent de manière centralisée les intérêts des réserves, tandis que les plateformes d'échange et les solutions de paiement animent la circulation sans recevoir d'incitations proportionnées. USDC et USDT dominent les parts de marché, mais leur logique de distribution des rendements reste centrée sur l'émetteur. Lancé en novembre 2024, le Global Dollar Network (GDN) vise à restructurer cette relation via un modèle de collaboration en réseau.

D'un point de vue blockchain et actifs numériques, ces trois stablecoins sont des actifs composables avec un ancrage 1:1 au dollar on-chain, interchangeables dans les cas d'usage DeFi, de paiement et de trésorerie. Leurs différences clés résident dans la gouvernance d'émission off-chain, l'attribution du rendement des réserves et la transparence réglementaire – et non dans les normes techniques ou les mécanismes d'ancrage.

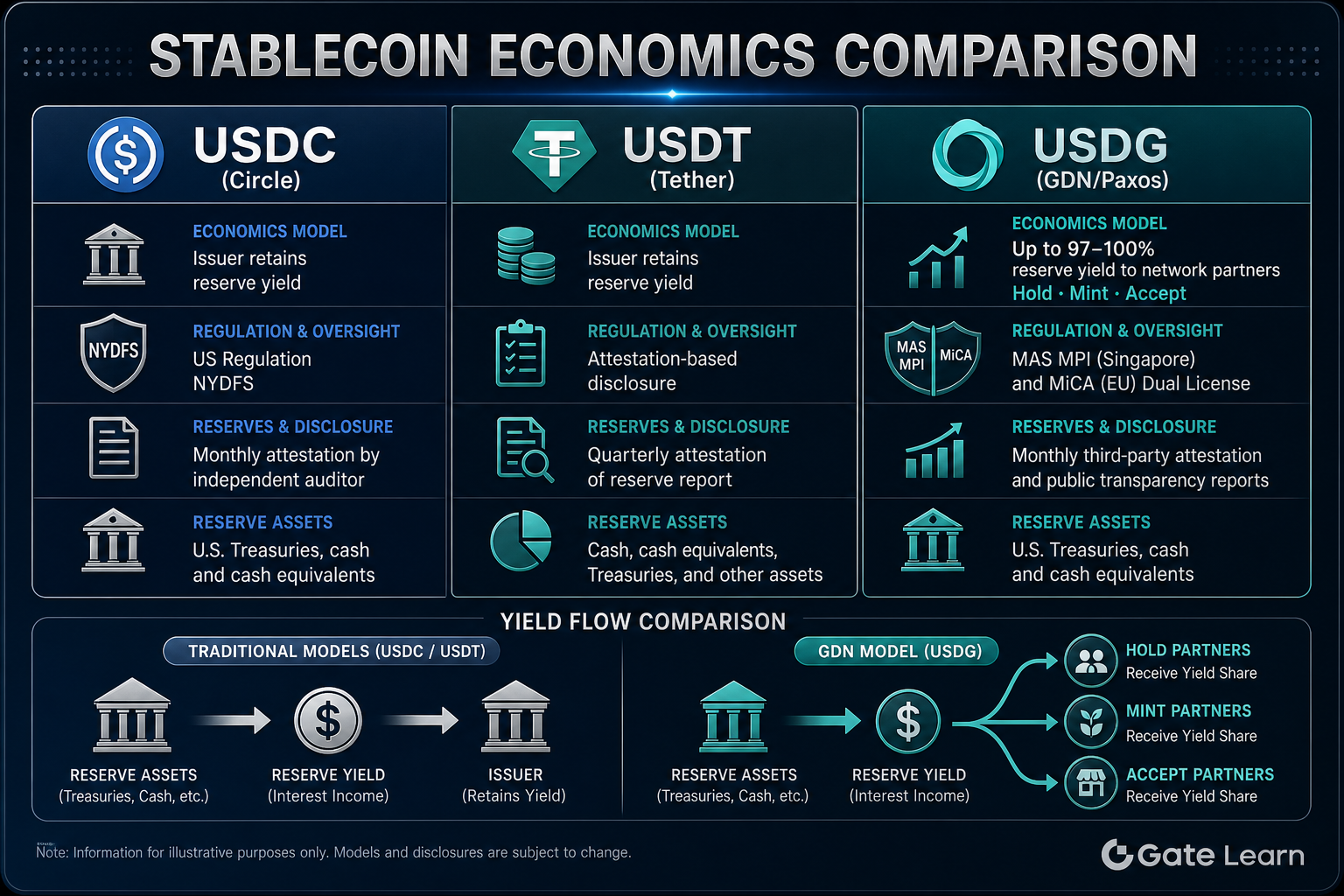

Quel est le modèle économique des stablecoins USDC/USDT ?

USDC est émis par Circle, USDT par Tether Limited. Tous deux suivent un processus standard : l'émetteur mint des Tokens après dépôt de dollars, les réserves sont conservées par un dépositaire, les tokens circulent on-chain, puis sont brûlés lors du rachat. Les utilisateurs ou institutions déposent des dollars sur le compte désigné de l'émetteur, qui mint un montant équivalent de stablecoins on-chain ; lors du rachat, les tokens sont brûlés et les dollars restitués.

Les actifs de réserve comprennent généralement des liquidités, des bons du Trésor à court terme et des instruments du marché monétaire, détenus auprès de banques ou de dépositaires. Dans les modèles USDC et USDT, les intérêts générés par les réserves (rendement des réserves) sont principalement conservés par Circle et Tether en tant qu'émetteurs, couvrant les coûts opérationnels, les dépenses de conformité et les retours sur activité. Les plateformes d'échange, portefeuilles ou marchands qui détiennent ou promeuvent d'importants volumes d'USDC/USDT ne reçoivent généralement pas automatiquement une part de revenu systématique liée à la taille des réserves – sauf accords commerciaux distincts.

Ce modèle présente une structure simple et une prise de décision centralisée, permettant une mise à l'échelle rapide. Cependant, sa limite réside dans le décalage entre les moteurs d'adoption et le rendement des réserves : les plateformes peinent à obtenir des incitations proportionnelles issues des rendements des réserves. USDC est principalement régulé par des frameworks tels que le NYDFS et fait l'objet d'attestations périodiques. USDT divulgue ses réserves via des attestations, avec un parcours réglementaire différent de celui de Circle.

Quel est le modèle économique du stablecoin USDG/GDN ?

USDG (Global Dollar) est émis par Paxos Digital Singapore (licence MAS MPI) et Paxos Issuance Europe (framework MiCA), avec des réserves composées de liquidités et d'équivalents de trésorerie détenus dans des comptes ségrégués. Comme USDC et USDT, USDG prend en charge le minting et le rachat 1:1 en dollars, et les détenteurs on-chain ordinaires ne reçoivent pas directement d'intérêts sur les réserves.

Le Global Dollar Network (GDN) définit les règles du réseau et le cadre de distribution des rendements au-dessus de la couche d'émission de Paxos. Les partenaires entreprises agréés participent via trois rôles : Hold, Mint et Accept. Hold désigne les plateformes qui maintiennent des soldes USDG, Mint correspond à la contribution d'une offre supplémentaire en circulation, et Accept désigne l'acceptation d'USDG comme mode de paiement ou de dépôt. GDN oriente une part distribuable du rendement des réserves vers ces partenaires réseau – jusqu'à environ 97 %–100 %. Les pourcentages exacts et les contributions des rôles sont régis par le protocole réseau et les accords de partenariat.

Ce modèle fait passer l'économie des stablecoins d'un « rendement exclusif à l'émetteur » à un « partage du rendement avec les moteurs d'adoption ». Les plateformes peuvent accéder à USDG dans le cadre des dispositifs de conformité MAS et MiCA existants de Paxos, sans avoir besoin d'obtenir indépendamment une licence de stablecoin, et perçoivent des rendements liés à la taille des réserves ou au trafic via leurs rôles GDN. Les utilisateurs ordinaires conservent le droit au rachat 1:1 mais ne participent pas au partage du rendement des réserves.

Qui reçoit le rendement des réserves pour USDC, USDT et USDG ? Un tableau présente les différences clés

Le tableau ci-dessous compare les structures économiques des trois stablecoins en termes de distribution des rendements, seuils de participation et droits des détenteurs :

| Dimension |

USDC |

USDT |

USDG (GDN) |

| Émetteur |

Circle |

Tether |

Paxos (MAS MPI / MiCA) |

| Bénéficiaire principal du rendement des réserves |

Émetteur (Circle) |

Émetteur (Tether) |

Partenaires réseau GDN (jusqu'à ~97 %–100 %) |

| Part de revenu par défaut pour les plateformes |

Aucune |

Aucune |

Oui (rôles Hold/Mint/Accept) |

| Intérêts sur réserves pour les détenteurs ordinaires |

Non reçus directement |

Non reçus directement |

Non reçus directement |

| Structure d'incitation à l'adoption |

Centrée sur l'émetteur |

Centrée sur l'émetteur |

Partage en réseau entre partenaires |

Figure 1. Comparaison des modèles économiques des stablecoins : rendement conservé par l'émetteur pour USDC/USDT vs mécanisme de partage du rendement entre partenaires pour USDG/GDN.

Figure 1. Comparaison des modèles économiques des stablecoins : rendement conservé par l'émetteur pour USDC/USDT vs mécanisme de partage du rendement entre partenaires pour USDG/GDN.

Le tableau comparatif de l'attribution des rendements montre que les différences entre USDC et USDT portent davantage sur l'identité de l'émetteur et les voies de divulgation, les deux partageant le même modèle économique de rendement des réserves conservé par l'émetteur. USDG, sous le même ancrage 1:1 et une émission conforme de Paxos, redirige les rendements des réserves via GDN vers les partenaires réseau qui favorisent l'adoption. Pour les institutions, choisir USDG pour participer au mécanisme de rendement pour partenaires GDN signifie potentiellement recevoir des parts de revenu liées aux réserves. Pour les utilisateurs ordinaires, les trois offrent un ancrage on-chain au dollar et des droits de rachat, mais aucun ne distribue directement d'intérêts sur les réserves.

En quoi les aspects réglementaires et de transparence diffèrent-ils entre USDC, USDT et USDG ?

L'émission et la gestion des réserves d'USDC sont régies par les licences de transmission de fonds des États américains et des frameworks tels que le NYDFS. Circle publie régulièrement des attestations de réserves et des divulgations de composition. USDT est émis par Tether, qui communique les soldes et la composition des réserves via des rapports d'attestation. Son parcours réglementaire et ses normes de divulgation diffèrent de ceux de Circle, et les commentaires du marché sur sa transparence ont historiquement fait l'objet de discussions.

USDG utilise une structure à double entité et double licence : Paxos Digital Singapore détient une licence d'institution de paiement majeure (MPI) de MAS, et Paxos Issuance Europe est supervisé par la FIN-FSA en Finlande dans le cadre du règlement MiCA de l'UE. Les réserves sont principalement conservées auprès de DBS Bank, et Paxos publie des rapports mensuels sur les réserves avec des attestations indépendantes de tiers.

| Dimension |

USDC |

USDT |

USDG |

| Émetteur |

Circle |

Tether |

Paxos (double entité Singapour + Europe) |

| Cadre réglementaire principal |

NYDFS américain, etc. |

Multi-juridictions, divulgation par attestation |

MAS MPI + MiCA |

| Type de réserves |

Liquidités et actifs éligibles |

Liquidités, bons du Trésor, etc. (selon divulgation) |

100 % liquidités et équivalents de trésorerie |

| Méthode de divulgation |

Attestation périodique |

Attestation périodique |

Rapport mensuel + attestation indépendante |

| Banque dépositaire |

Plusieurs banques partenaires |

Selon divulgation |

DBS (banque partenaire principale) |

La comparaison réglementaire et de transparence montre que les trois offrent différents degrés de divulgation des réserves dans le cadre d'un engagement de rachat 1:1, mais avec des parcours de conformité et des autorités de contrôle distincts. La configuration à double licence MAS MPI et MiCA d'USDG s'aligne sur l'infrastructure de conformité existante de Paxos à Singapour et en Europe. La comparaison entre USDG, PYUSD et USDP illustre en outre les différences d'entités émettrices et de juridictions réglementaires au sein de l'écosystème de stablecoins de Paxos. Circle et Tether s'appuient chacun sur des cadres opérationnels américains et mondiaux. Les utilisateurs et institutions doivent évaluer en fonction de leur juridiction, de leurs préférences en matière de divulgation et de leurs exigences de conformité – sans utiliser la taille de la circulation comme seul critère.

Quels cas d'usage sont les mieux adaptés à USDC, USDT et USDG ?

USDC est largement utilisé dans les protocoles DeFi, la conservation institutionnelle et les règlements transfrontaliers, avec des intégrations écosystème matures sur Ethereum et plusieurs chaînes. Il convient aux scénarios nécessitant une liquidité élevée et un large support protocolaire. USDT occupe une position significative dans les paires de trading des plateformes d'échange centralisées et la liquidité en Asie et sur les marchés émergents, ce qui le rend adapté aux scénarios exigeant une liquidité profonde et des transferts multiplateformes.

USDG est mieux adapté aux participants de niveau entreprise qui souhaitent développer leur activité avec un stablecoin conforme tout en gagnant un rendement sur les réserves via les rôles GDN. Les plateformes d'échange peuvent simultanément assumer les rôles Hold, Mint et Accept, gagnant ainsi des rendements réseau provenant des soldes détenus, des Mintings incrémentaux et des flux de dépôts entrants. Les passerelles de paiement et les plateformes marchandes peuvent utiliser le rôle Accept pour inciter aux dépôts en USDG. Pour les utilisateurs ordinaires qui n'ont besoin que d'un actif on-chain adossé au dollar pour des transferts ou des interactions DeFi, les trois répondent aux besoins de base, mais l'étendue de l'écosystème d'USDG dépend de l'expansion continue du réseau de partenaires GDN.

Les différences de scénario dépendent du rôle du participant : lorsque les institutions évaluent le partage entre partenaires GDN et les parcours de conformité MAS/MiCA, USDG offre une valeur différenciée. Pour les utilisateurs individuels privilégiant la liquidité et le support des chaînes, la couverture écosystème existante d'USDC et USDT conserve encore des avantages.

Résumé

USDG, USDC et USDT sont tous des stablecoins adossés 1:1 au dollar avec des fonctionnalités on-chain similaires, mais présentent des différences significatives dans leur économie et leurs structures réglementaires. USDC est émis par Circle, USDT par Tether, le rendement des réserves étant principalement conservé par les émetteurs. USDG est émis par Paxos dans le cadre des frameworks MAS MPI et MiCA, et GDN distribue jusqu'à environ 97 %–100 % du rendement des réserves aux partenaires réseau Hold, Mint et Accept. Les détenteurs ordinaires ne reçoivent pas directement d'intérêts sur les réserves. Les participants institutionnels doivent choisir en fonction du partage des rendements, du parcours de conformité et des besoins d'intégration à l'écosystème.

FAQ

Quelle est la plus grande différence entre USDG et USDC/USDT ?

La plus grande différence réside dans le modèle de distribution du rendement des réserves. Les intérêts des réserves d'USDC et USDT sont principalement conservés par Circle et Tether. USDG, via le Global Dollar Network (GDN), distribue jusqu'à environ 97 %–100 % du rendement des réserves aux partenaires réseau agréés. Les détenteurs ordinaires ne reçoivent pas directement d'intérêts sur les réserves.

Les utilisateurs ordinaires détenant USDG peuvent-ils recevoir des intérêts sur les réserves ?

Non. Le livre blanc d'USDG précise que les détenteurs on-chain ordinaires ne reçoivent pas directement les intérêts générés par les réserves. La distribution du rendement des réserves est orientée vers les partenaires agréés Hold, Mint et Accept au sein du GDN. Les détenteurs conservent le droit au rachat 1:1 en dollars mais ne participent pas au partage des rendements des réserves.

Qui reçoit le rendement des réserves d'USDC et USDT ?

Le rendement des réserves d'USDC est principalement conservé par Circle en tant qu'émetteur. Le rendement des réserves d'USDT est principalement conservé par Tether en tant qu'émetteur. Les plateformes d'échange ou les plateformes qui facilitent la circulation d'USDC/USDT ne reçoivent généralement pas automatiquement une part de revenu systématique liée à la taille des réserves.

En quoi le cadre réglementaire d'USDG diffère-t-il de celui d'USDC et USDT ?

USDG est émis par une double entité – Paxos Digital Singapore (licence MAS MPI) et Paxos Issuance Europe (framework MiCA) – avec des réserves conservées par DBS et soumises à des attestations périodiques. USDC est principalement régulé par des frameworks tels que le NYDFS aux États-Unis. USDT est émis par Tether, qui divulgue ses réserves via des attestations, avec un parcours réglementaire différent de celui de Circle.

Comment les partenaires réseau GDN gagnent-ils du rendement sur les réserves ?

Les partenaires entreprises agréés du GDN participent via les rôles Hold, Mint et Accept : ils reçoivent des parts du rendement des réserves en fonction des soldes USDG détenus (Hold), du volume minté (Mint) ou du trafic entrant (Accept), avec des parts potentielles allant jusqu'à environ 97 %–100 %. Les pourcentages exacts et les conditions d'accès sont régis par le protocole réseau GDN et les accords de partenariat.

Les trois stablecoins peuvent-ils être utilisés de manière interchangeable dans la DeFi ?

Les trois sont des actifs adossés 1:1 au dollar sous les normes ERC-20 et similaires on-chain, utilisables dans les protocoles DeFi, portefeuilles et ponts Cross-chain pris en charge. Les différences résident dans la gouvernance d'émission, l'attribution du rendement des réserves et la transparence réglementaire. Avant utilisation, vérifiez que le contrat est le déploiement officiel sur la chaîne cible.