Dans les modèles traditionnels de stablecoins, les intérêts générés par les réserves sont généralement conservés par l’émetteur, ce qui laisse aux plateformes de paiement, aux exchanges et aux autres institutions qui assurent la distribution peu d’opportunités de rendement proportionnel. Open Standard identifie clairement les partenaires du réseau comme bénéficiaires : les entreprises approuvées sont évaluées selon leurs contributions en termes de Holding, Minting et Acceptation, ce qui leur permet de partager les rendements des réserves et de participer à la gouvernance du conseil des partenaires. Il est donc essentiel de comprendre qui perçoit le rendement, comment la distribution est déclenchée et quelles sont les limites pour les détenteurs de tokens afin d’évaluer les différences entre Open USD (OUSD) et l’économie des stablecoins USDC, USDT.

Qui bénéficie des rendements des stablecoins traditionnels ?

Les réserves des stablecoins adossés au dollar sont détenues sous forme de liquidités et d’équivalents dans des banques réglementées, les intérêts de compte constituant la principale source de rendement. Traditionnellement, ce rendement reste acquis à l’émetteur pour ses opérations, la conformité et la distribution des profits ; les plateformes tierces qui favorisent l’adoption ne reçoivent généralement pas d’intérêts sur les réserves.

| Participant |

Modèle traditionnel |

Partenaire Open Standard |

| Émetteur/Opérateur |

Conserve la majeure partie du rendement |

Ne prélève qu’une faible commission de gestion |

| Plateforme d’adoption |

Ne perçoit généralement pas d’intérêt sur les réserves |

Partage les rendements des réserves |

| Détenteur on-chain classique |

Ne perçoit pas d’intérêt sur les réserves |

Ne perçoit pas d’intérêt sur les réserves |

Le tableau ci-dessus met en lumière les différences fondamentales entre les deux modèles. Open Standard oriente « presque toute l’économie de réserve » vers les partenaires du réseau, ne conservant qu’une faible commission de gestion destinée à couvrir les opérations techniques et la conformité.

Qu’est-ce que l’Earn by default ?

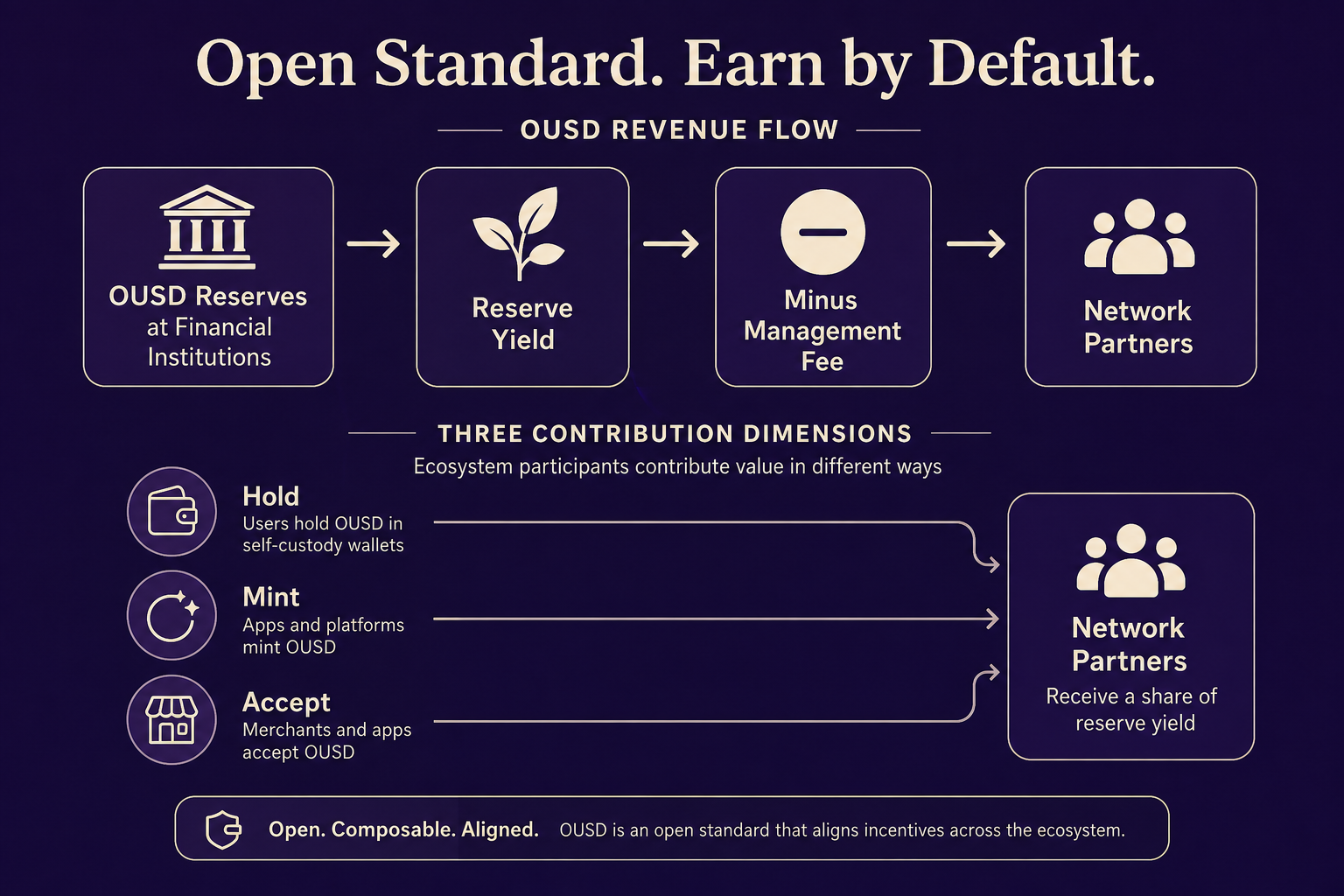

Earn by default constitue l’un des trois principes fondamentaux d’OUSD : les partenaires perçoivent l’intégralité des revenus de réserve, déduction faite d’une faible commission de gestion. Les rendements des réserves sont reversés par défaut aux partenaires de l’écosystème, éliminant ainsi la nécessité de négociations individuelles. Ce principe de « par défaut » relève de la conception du protocole : les entreprises qui rejoignent le réseau et assument les rôles de Holding, Minting ou Acceptation participent à la distribution selon des règles transparentes.

La faible commission de gestion finance la technologie, la conformité et les opérations d’Open Standard ; le reste de l’économie de réserve est partagé entre les partenaires. Ce principe complète Build for scale (zéro frais de mint/redeem) : Earn by default régit l’allocation du rendement, tandis que Build for scale réduit les coûts de transaction. Ensemble, ils incitent les partenaires à développer la détention, le minting et l’acceptation.

Figure 1. Flux du rendement des réserves selon Earn by default : les rendements sont distribués aux partenaires Holding, Mint et Accept après déduction d’une faible commission de gestion.

Figure 1. Flux du rendement des réserves selon Earn by default : les rendements sont distribués aux partenaires Holding, Mint et Accept après déduction d’une faible commission de gestion.

Quelles sont les règles et déclencheurs de la distribution du rendement ?

Le processus de distribution s’effectue comme suit : rendement des réserves → déduction de la commission de gestion → allocation aux partenaires selon les critères de contribution. Les contributions sont mesurées selon trois axes : Holding, Minting et Acceptation.

Holding : distribution au niveau de base selon le solde OUSD détenu sur la plateforme.

Minting : incitations pour les incréments autorisés de mint, en lien avec le processus de mint et de rachat OUSD et son modèle zéro frais.

Acceptation : incitations au niveau du trafic, basées sur le volume entrant d’OUSD.

| Critère de contribution |

Cible de mesure |

Logique de distribution |

| Holding |

Solde OUSD sur la plateforme |

Distribution au niveau de base selon la taille du holding |

| Minting |

Incrément autorisé de mint |

Part d’incitation par incrément |

| Acceptation |

Volume entrant d’OUSD |

Incitations sur le trafic selon la taille de l’afflux |

Les partenaires peuvent combiner plusieurs rôles pour cumuler les rendements issus de différents canaux. La distribution dépend de l’approbation de conformité, du reporting des soldes et des flux, ainsi que de l’enregistrement des rôles ; les adresses on-chain non approuvées comme partenaires du réseau sont exclues des rendements des réserves. Les ratios précis et les cycles de règlement sont définis par le protocole et les accords partenaires.

Pour rejoindre Open Standard, OUSD doit être adopté comme actif de trading principal. Les partenaires doivent réussir la revue de conformité, le KYC/AML et la déclaration de rôle (Holding/Mint/Accept), ce qui leur donne accès à la documentation technique, au support d’intégration et à la distribution du rendement basée sur l’usage. Plus de 140 partenaires fondateurs couvrent les secteurs du paiement, de la finance, de la technologie et de la blockchain ; d’autres entreprises peuvent postuler selon le rôle.

La mesure des contributions repose sur le reporting et la vérification : Holding vérifie la taille et la durée du solde, Minting suit les incréments de mint, Acceptation comptabilise les flux entrants. Le parcours d’intégration Open USD pour les entreprises couvre l’évaluation, la documentation et l’enregistrement des rôles. Le conseil des partenaires décide collectivement des taux de frais, des règles d’expansion et des formules de rendement.

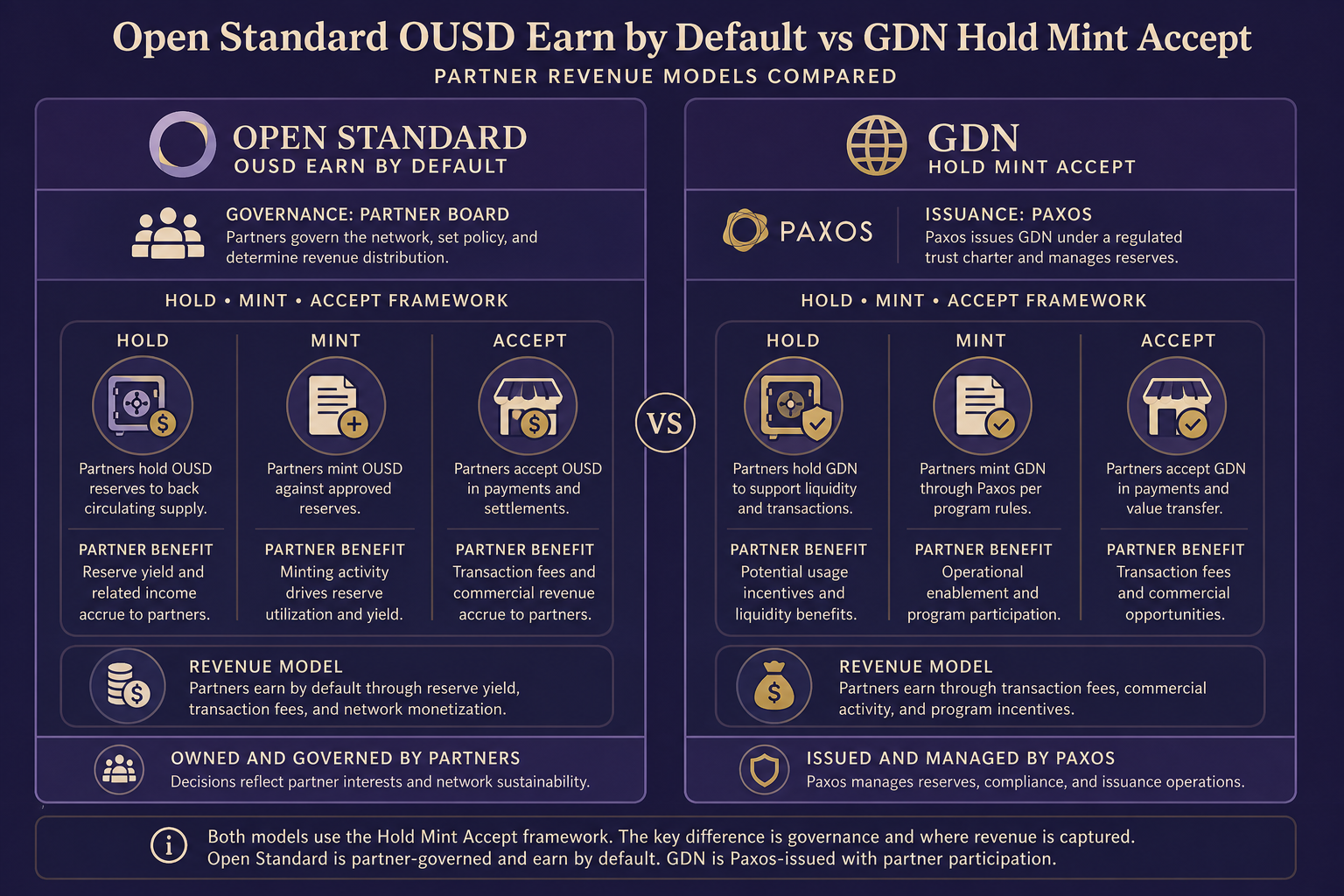

Quelle comparaison avec GDN Hold/Mint/Accept ?

Le principe Earn by default d’Open Standard est structurellement similaire au modèle partenaire du Global Dollar Network (GDN) : tous deux orientent les rendements des réserves vers les partenaires du réseau, mais diffèrent sur la gouvernance et la structure des frais.

Similarités : les deux modèles utilisent Holding, Minting et Acceptation pour mesurer les contributions ; les détenteurs on-chain classiques ne perçoivent pas d’intérêt ; les partenaires doivent réussir la revue de conformité et enregistrer leurs rôles.

Différences : GDN émet USDG via Paxos, permettant aux partenaires de percevoir jusqu’à 100 % des rendements ; Open Standard gère OUSD, distribuant le rendement après une faible commission de gestion, avec une gouvernance assurée par le conseil des partenaires. OUSD offre des frais de mint/redeem nuls ; les frais GDN sont déterminés par Paxos et son protocole.

Figure 2. Comparaison des modèles de revenus partenaires Open USD Earn by default et GDN Hold/Mint/Accept.

Figure 2. Comparaison des modèles de revenus partenaires Open USD Earn by default et GDN Hold/Mint/Accept.

| Critère de comparaison |

Open USD |

GDN (USDG) |

| Organe de gouvernance |

Conseil des partenaires Open Standard |

GDN + Paxos |

| Bénéficiaire du rendement |

Partenaires (moins une faible commission de gestion) |

Partenaires (jusqu’à 100 %) |

| Structure des frais |

Zéro frais de mint/redeem |

Fixés par le protocole Paxos |

| Critères de contribution |

Holding, Minting, Acceptation |

Holding, Minting, Acceptation |

La comparaison OUSD vs USDG (GDN) offre une référence complète. Le choix d’un réseau nécessite une évaluation indépendante des besoins métiers, de la juridiction de conformité et du positionnement des rôles.

Les détenteurs de tokens classiques peuvent-ils bénéficier des rendements des réserves ?

Dans Open Standard, les détenteurs on-chain classiques ne perçoivent pas directement d’intérêt sur les réserves. La distribution est réservée aux partenaires du réseau approuvés et n’est pas automatiquement versée à toute adresse de holding. Les droits essentiels des utilisateurs finaux sont la parité 1:1, le rachat et la facilité de transfert on-chain, mais pas le partage du rendement des réserves.

Certains partenaires peuvent redistribuer les rendements du rôle Holding aux utilisateurs sous forme de récompenses de compte ou d’incitations produit, mais cela relève de leur initiative et n’est pas imposé par le protocole. Il convient de distinguer « détenir de l’OUSD directement on-chain » et « détenir sur une plateforme partenaire » : la conservation autonome on-chain garantit uniquement le droit au rachat ; l’éligibilité au rendement dépend des conditions spécifiques de la plateforme.

Résumé

Earn by default attribue les rendements des réserves OUSD aux partenaires du réseau après une faible commission de gestion, les contributions étant mesurées selon Holding, Minting et Acceptation : les institutions qui assurent l’adoption perçoivent ainsi des rendements proportionnels. Les détenteurs on-chain classiques ne perçoivent pas directement d’intérêt sur les réserves. Bien que le modèle soit similaire à GDN, des différences existent en matière de gouvernance, de structure des frais et d’échelle du réseau.

FAQ

Que signifie « par défaut » dans Earn by default ?

« Par défaut » signifie que les rendements des réserves sont versés aux partenaires du réseau au niveau du protocole, sans négociation individuelle. Les entreprises qualifiées en Holding, Minting et Acceptation participent à la distribution selon des règles publiques ; Open Standard ne retient qu’une faible commission de gestion pour les opérations.

Comment les rendements des réserves sont-ils répartis entre les partenaires ?

Les rendements sont mesurés selon Holding (solde détenu), Minting (incrément de mint) et Acceptation (volume entrant). Les partenaires peuvent cumuler plusieurs rôles pour augmenter leurs rendements ; les ratios précis et les cycles de règlement sont définis par le protocole réseau et les accords partenaires.

Les utilisateurs classiques détenant de l’OUSD peuvent-ils percevoir des intérêts sur les réserves ?

Les détenteurs on-chain classiques ne perçoivent pas directement d’intérêt sur les réserves. Certains partenaires peuvent reverser les rendements via des produits, mais cela dépend des conditions de la plateforme et n’est pas imposé par le protocole.

Quelles sont les conditions pour rejoindre Open Standard ?

Les partenaires doivent adopter OUSD comme actif de trading principal, réussir la revue de conformité, le KYC/AML et la déclaration de rôle, accéder à la documentation technique, au support d’intégration, à la distribution des rendements, et participer à la gouvernance du conseil des partenaires.

Quelles sont les principales différences entre les mécanismes de rendement partenaires Open USD et GDN ?

Les deux modèles utilisent Holding, Minting et Acceptation, et les détenteurs classiques ne perçoivent pas d’intérêt. Les principales différences concernent la gouvernance, la structure des frais (OUSD propose des frais de mint/redeem nuls), et l’ampleur du réseau partenaire (plus de 140 contre sept partenaires fondateurs).

À quoi sert la faible commission de gestion ?

Elle finance l’infrastructure technique, la conformité et la gestion quotidienne d’Open Standard. L’économie de réserve restante, après déduction, est partagée entre les partenaires du réseau.