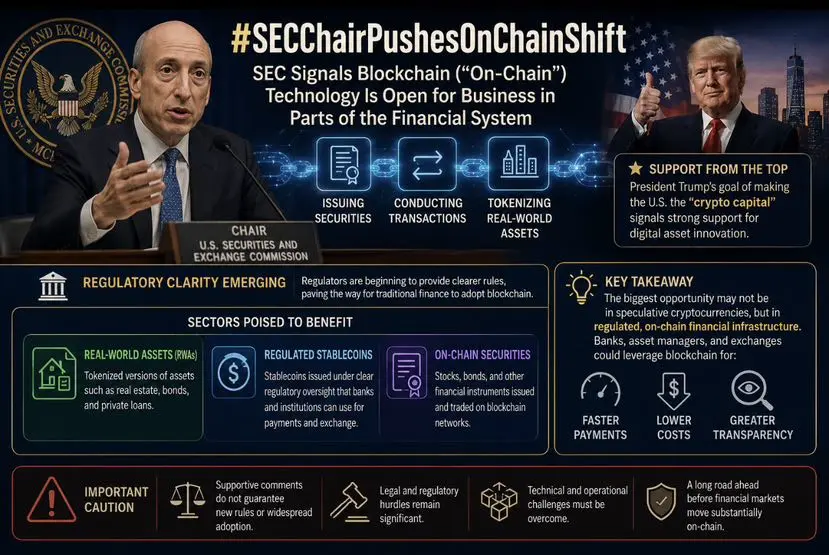

#SEC主席称将促进市场向链上转移 La visión del presidente de la SEC, Paul Atkins, sobre el "Proyecto Crypto" y la "transferencia de los mercados a la cadena" se centra en impulsar la tokenización, la negociación en cadena y el cumplimiento normativo de los activos financieros tradicionales (RWA). Bajo esta tendencia macro, los siguientes sectores se convertirán en los principales beneficiarios:

1. Sector de tokenización de activos financieros tradicionales (RWA)

Este es el sector de mayor impacto directo y volumen, centrado en la reconstrucción en cadena de los activos financieros tradicionales:

Bonos del Tesoro tokenizados y fondos del mercado monetario: Como activos subyacentes de alta calidad para la liquidación en cadena, los bonos del Tesoro tokenizados (como BUIDL de BlackRock) y los fondos del mercado monetario en cadena, debido a su alta liquidez, bajas barreras de entrada y negociación 24/7, están experimentando un crecimiento explosivo, constituyendo la "base de efectivo" de las finanzas en cadena.

Acciones tokenizadas y ETF: Con el avance de la regla de "exención innovadora" de la SEC, se abre el canal de cumplimiento para la tokenización no autorizada de acciones de terceros (que rastrean acciones estadounidenses, etc.) y los ETF en cadena. Las plataformas de tokenización relacionadas (como Ondo Finance) y los emisores de activos que cumplen con la normativa se beneficiarán enormemente.

Tokenización del mercado de repos: La transferencia a la cadena del mercado de repos (con una gran exposición diaria) dinamizará enormemente la liquidez de las garantías y reducirá los riesgos de liquidación. Los protocolos de garantía y liquidación en cadena relacionados ganarán un espacio adicional.

Otros activos tradicionales: La tokenización de bonos corporativos, ABS, crédito privado y otros activos, así como la tokenización de fondos públicos, también verán una demanda creciente al simplificar los procesos de custodia de múltiples niveles.

2. Sector de infraestructura financiera en cadena y servicios de cumplimiento normativo

La incorporación de activos a la cadena requiere soporte técnico subyacente y garantías de cumplimiento, lo que resalta el valor de los sectores de infraestructura relacionados:

Infraestructura de liquidación y compensación en cadena (DVP): Los sistemas de compensación en cadena que permiten la entrega simultánea de dinero y valores (T+0), las carteras de cumplimiento (como el piloto de tokens de DTCC) y los sistemas de registro de activos en cadena, al reducir significativamente los riesgos de liquidación de las finanzas tradicionales, se convertirán en una necesidad para las instituciones que se incorporen a la cadena.

Puentes de cumplimiento y servicios de custodia: Las instituciones de custodia, plataformas de cumplimiento (como carteras de cumplimiento, servicios KYC/AML) y proyectos de puentes de cumplimiento que ayuden a los activos financieros tradicionales a entrar de manera segura y conforme a la normativa en la cadena, al resolver los conflictos de cumplimiento entre las finanzas tradicionales y el mundo on-chain, obtendrán numerosas oportunidades de negocio.

"Súper aplicaciones" financieras en cadena: Las plataformas de "súper aplicaciones" que integran funciones como negociación, compensación, custodia, staking, préstamos, etc., al ofrecer servicios financieros integrales en cadena, se convertirán en la puerta de entrada del próximo flujo financiero.

3. Sector de cadenas base y capa de pago subyacente (stablecoins)

Cadenas base (L1/L2): La incorporación masiva de activos financieros tradicionales a la cadena generará una enorme demanda de blockchains base de alta escalabilidad y seguridad (como Ethereum, Solana y L2 que cumplen con la normativa). Las cadenas base y su infraestructura ecológica se beneficiarán directamente.

Stablecoins que cumplen con la normativa: Como capa de pago subyacente ("agua, electricidad y gas") para las transacciones de activos en cadena, las stablecoins que cumplen con la normativa (como USDC, USDT y stablecoins emitidas por instituciones reguladas), al proporcionar un vehículo de efectivo para la liquidación en cadena, verán ampliado su valor de soporte subyacente a medida que aumente el volumen de transacciones en cadena.

4. Sector de finanzas descentralizadas (DeFi) y derivados en cadena

Préstamos y derivados en cadena: Los activos tokenizados (como bonos del Tesoro tokenizados) como garantía subyacente, integrados en protocolos de préstamo en cadena (como Aave, Sky) o utilizados para el comercio de derivados en cadena, liberarán enormemente el valor de los derivados financieros de los activos. Los protocolos DeFi relacionados obtendrán una gran cantidad de activos en cadena como liquidez.

La transferencia a la cadena no implica un cambio hacia una descentralización total sin permisos, sino una reforma en cadena basada en "permisos institucionales" y "cumplimiento normativo". Por lo tanto, las instituciones y proyectos que posean cualificaciones de cumplimiento y puedan resolver los puntos débiles de las finanzas tradicionales (como la eficiencia de liquidación y la circulación de garantías) ocuparán una ventaja absoluta.

1. Sector de tokenización de activos financieros tradicionales (RWA)

Este es el sector de mayor impacto directo y volumen, centrado en la reconstrucción en cadena de los activos financieros tradicionales:

Bonos del Tesoro tokenizados y fondos del mercado monetario: Como activos subyacentes de alta calidad para la liquidación en cadena, los bonos del Tesoro tokenizados (como BUIDL de BlackRock) y los fondos del mercado monetario en cadena, debido a su alta liquidez, bajas barreras de entrada y negociación 24/7, están experimentando un crecimiento explosivo, constituyendo la "base de efectivo" de las finanzas en cadena.

Acciones tokenizadas y ETF: Con el avance de la regla de "exención innovadora" de la SEC, se abre el canal de cumplimiento para la tokenización no autorizada de acciones de terceros (que rastrean acciones estadounidenses, etc.) y los ETF en cadena. Las plataformas de tokenización relacionadas (como Ondo Finance) y los emisores de activos que cumplen con la normativa se beneficiarán enormemente.

Tokenización del mercado de repos: La transferencia a la cadena del mercado de repos (con una gran exposición diaria) dinamizará enormemente la liquidez de las garantías y reducirá los riesgos de liquidación. Los protocolos de garantía y liquidación en cadena relacionados ganarán un espacio adicional.

Otros activos tradicionales: La tokenización de bonos corporativos, ABS, crédito privado y otros activos, así como la tokenización de fondos públicos, también verán una demanda creciente al simplificar los procesos de custodia de múltiples niveles.

2. Sector de infraestructura financiera en cadena y servicios de cumplimiento normativo

La incorporación de activos a la cadena requiere soporte técnico subyacente y garantías de cumplimiento, lo que resalta el valor de los sectores de infraestructura relacionados:

Infraestructura de liquidación y compensación en cadena (DVP): Los sistemas de compensación en cadena que permiten la entrega simultánea de dinero y valores (T+0), las carteras de cumplimiento (como el piloto de tokens de DTCC) y los sistemas de registro de activos en cadena, al reducir significativamente los riesgos de liquidación de las finanzas tradicionales, se convertirán en una necesidad para las instituciones que se incorporen a la cadena.

Puentes de cumplimiento y servicios de custodia: Las instituciones de custodia, plataformas de cumplimiento (como carteras de cumplimiento, servicios KYC/AML) y proyectos de puentes de cumplimiento que ayuden a los activos financieros tradicionales a entrar de manera segura y conforme a la normativa en la cadena, al resolver los conflictos de cumplimiento entre las finanzas tradicionales y el mundo on-chain, obtendrán numerosas oportunidades de negocio.

"Súper aplicaciones" financieras en cadena: Las plataformas de "súper aplicaciones" que integran funciones como negociación, compensación, custodia, staking, préstamos, etc., al ofrecer servicios financieros integrales en cadena, se convertirán en la puerta de entrada del próximo flujo financiero.

3. Sector de cadenas base y capa de pago subyacente (stablecoins)

Cadenas base (L1/L2): La incorporación masiva de activos financieros tradicionales a la cadena generará una enorme demanda de blockchains base de alta escalabilidad y seguridad (como Ethereum, Solana y L2 que cumplen con la normativa). Las cadenas base y su infraestructura ecológica se beneficiarán directamente.

Stablecoins que cumplen con la normativa: Como capa de pago subyacente ("agua, electricidad y gas") para las transacciones de activos en cadena, las stablecoins que cumplen con la normativa (como USDC, USDT y stablecoins emitidas por instituciones reguladas), al proporcionar un vehículo de efectivo para la liquidación en cadena, verán ampliado su valor de soporte subyacente a medida que aumente el volumen de transacciones en cadena.

4. Sector de finanzas descentralizadas (DeFi) y derivados en cadena

Préstamos y derivados en cadena: Los activos tokenizados (como bonos del Tesoro tokenizados) como garantía subyacente, integrados en protocolos de préstamo en cadena (como Aave, Sky) o utilizados para el comercio de derivados en cadena, liberarán enormemente el valor de los derivados financieros de los activos. Los protocolos DeFi relacionados obtendrán una gran cantidad de activos en cadena como liquidez.

La transferencia a la cadena no implica un cambio hacia una descentralización total sin permisos, sino una reforma en cadena basada en "permisos institucionales" y "cumplimiento normativo". Por lo tanto, las instituciones y proyectos que posean cualificaciones de cumplimiento y puedan resolver los puntos débiles de las finanzas tradicionales (como la eficiencia de liquidación y la circulación de garantías) ocuparán una ventaja absoluta.