Las remesas transfronterizas han dependido durante mucho tiempo de intermediarios como bancos corresponsales y SWIFT, con liquidaciones restringidas por horarios laborales y días festivos. Las stablecoins de pago permiten transferencias las 24 horas del día en blockchains públicas, mientras que Western Union ofrece redes de agentes globales, controles de cumplimiento normativo y capacidades de retiro en efectivo en moneda fiat local. USDPT se posiciona como una estructura híbrida: "emisión de un banco con licencia federal + cadena pública Solana + red global de retiro en efectivo de Western Union".

Dentro del ecosistema de stablecoins de pago en Solana, USDPT, USDC y USDT afirman tener una paridad con el dólar, pero difieren en emisor, enfoque regulatorio y canales de retiro en efectivo fuera de línea. USDPT vs USDC vs USDT ofrece una comparación horizontal en tres dimensiones: emisor, cobertura de cadena y ruta de retiro en efectivo.

¿Qué es USDPT y cómo se relaciona con el dólar estadounidense y las stablecoins?

USDPT son las siglas de U.S. Dollar Payment Token. En la cadena existe como un token SPL con una paridad nominal 1:1 con el dólar estadounidense. Se trata de una stablecoin de dólar de tipo pago, no de un token de rendimiento ni de gobernanza.

Las stablecoins de dólar usan tokens on-chain para representar valor en dólares off-chain. La diferencia de USDPT radica en su emisor, Anchorage Digital Bank, N.A., una institución autorizada por la OCC, y en su integración con la red global de remesas y retiro en efectivo de Western Union.

| Concepto |

Significado |

Relación con USDPT |

| Dólar estadounidense (USD) |

Moneda de curso legal federal de los Estados Unidos |

Las reservas y los canjes de USDPT se denominan en USD |

| Stablecoin |

Token on-chain vinculado a una moneda fiat o activo |

USDPT es una stablecoin de dólar de pago |

| Payment Token |

Tipo de token orientado a transferencias y liquidaciones |

El término "Payment Token" en el nombre de USDPT resalta su caso de uso de pago |

La tabla distingue tres capas: el dólar actúa como unidad de denominación de las reservas, la stablecoin representa la forma técnica y el token de pago destaca el uso en transferencias y liquidaciones transfronterizas.

¿Quién emite USDPT? ¿Cómo colaboran Western Union y Anchorage Digital Bank?

El emisor en cadena de USDPT es Anchorage Digital Bank, N.A., un banco fiduciario nacional federal autorizado por la Office of the Comptroller of the Currency (OCC). Anchorage Digital Bank se encarga de acuñar y canjear USDPT, y gestiona los activos de reserva en dólares correspondientes. Anchorage Digital Bank issues USDPT se centra en la autoridad de acuñación y quema, la confirmación de reservas y la liberación de canjes, lo que constituye la base crediticia on-chain. Western Union no actúa directamente como emisor del token, sino como socio del ecosistema que aporta distribución global, cumplimiento normativo, gestión de riesgos y redes de retiro en efectivo fuera de línea.

| Rol |

Entidad |

Función principal |

| Emisor |

Anchorage Digital Bank, N.A. |

Acuñar y quemar USDPT, mantener y gestionar reservas en USD |

| Socio del ecosistema |

Western Union |

Digital Asset Network, ubicaciones de agentes globales, cumplimiento normativo y distribución |

| Capa de cadena pública |

Solana |

Alojar contratos de token SPL y transferencias on-chain |

| Puntos de contacto del usuario |

Exchanges, billeteras, app de Western Union |

Adquirir, mantener, transferir y retirar USDPT en efectivo |

La base crediticia del token on-chain descansa en las reservas bancarias y el framework regulatorio federal. Western Union integra USDPT en sus productos de remesas, liquidación con agentes y sistemas de retiro en efectivo de la red.

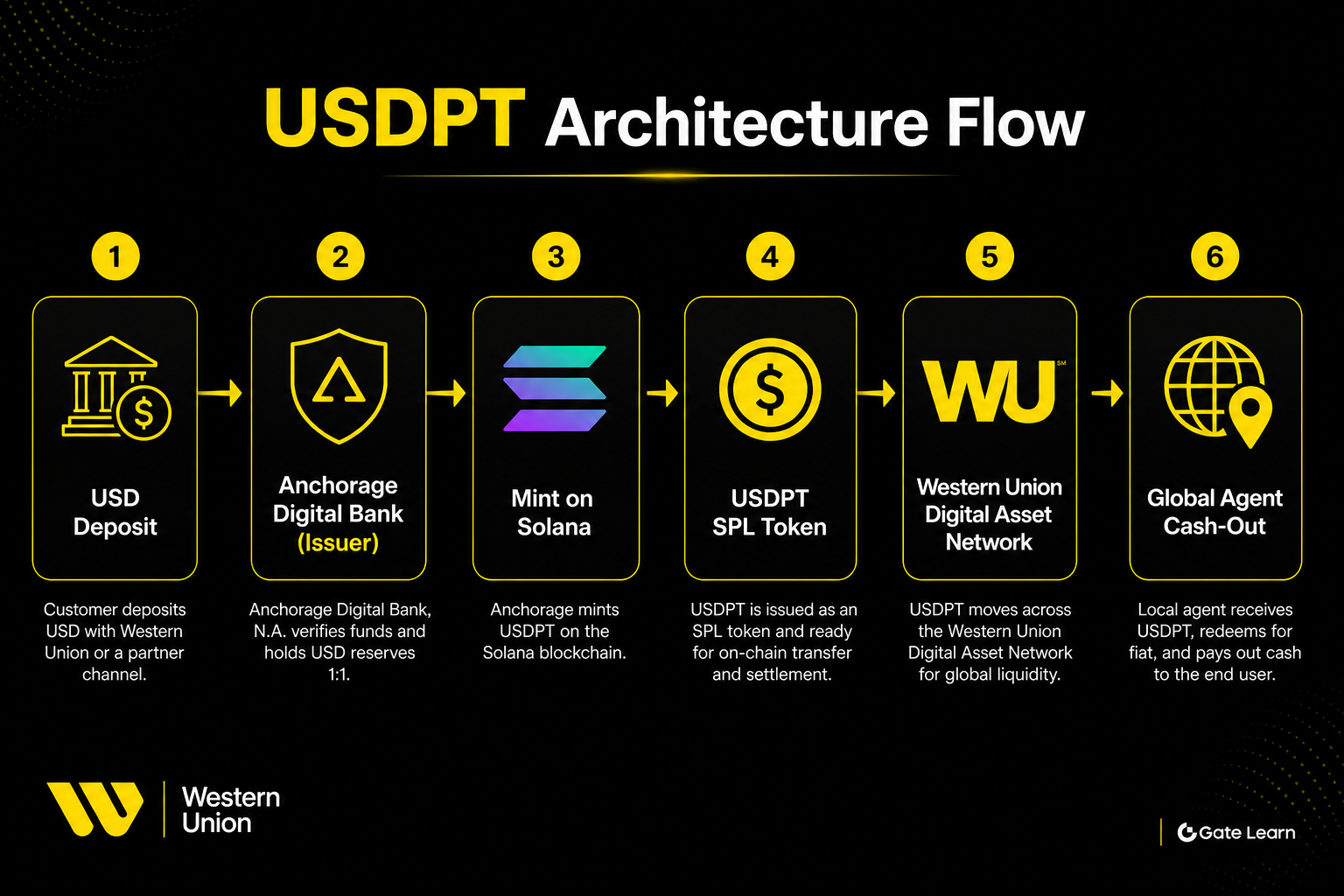

Figura 1. Flujo de la arquitectura de USDPT: los depósitos en USD se acuñan en Solana a través de Anchorage Digital Bank y luego se conectan a canales globales de retiro en efectivo mediante la Digital Asset Network de Western Union.

Figura 1. Flujo de la arquitectura de USDPT: los depósitos en USD se acuñan en Solana a través de Anchorage Digital Bank y luego se conectan a canales globales de retiro en efectivo mediante la Digital Asset Network de Western Union.

¿Cómo opera USDPT en Solana? Contrato y estándares on-chain

USDPT está desplegado en la cadena pública Solana, sigue el estándar de token SPL y puede transferirse entre billeteras, programas y exchanges. El alto rendimiento y la baja latencia de Solana la hacen idónea para escenarios de liquidación de bajo valor y alta frecuencia, típicos de las stablecoins de pago.

La dirección del contrato de USDPT en Solana es HVWf8JmLoHs99Lw8Psf3fyqAtA4crWxCPkrmSdNjhNH3. Las operaciones on-chain deben verificar la dirección del contrato y el símbolo del token para evitar confusiones con tokens falsos. La autoridad de acuñación y quema está controlada por el programa de emisión gestionado por Anchorage Digital Bank. Por cada nuevo USDPT en circulación, el emisor debe mantener una cantidad equivalente de activos en dólares en cuentas de reserva.

¿Son seguros los activos de reserva de USDPT? ¿Cómo verificar la transparencia de la paridad 1:1?

USDPT utiliza un modelo de reserva completa: por cada USDPT emitido, Anchorage Digital Bank debe mantener una cantidad equivalente de reservas en USD. Estos activos de reserva consisten principalmente en depósitos bancarios a la vista, letras del Tesoro de EE. UU. y equivalentes de efectivo similares, clases de activos de alta liquidez con un riesgo crediticio relativamente controlable.

La paridad 1:1 refleja una correspondencia de valor nominal, no una garantía gubernamental. USDPT no está asegurado por la FDIC ni respaldado por el Tesoro ni la Reserva Federal. La seguridad de las reservas depende de la gestión de activos del banco, las divulgaciones de auditoría y el cumplimiento normativo. USDPT reserves and 1:1 peg verifica esto en tres dimensiones: clases de activos, mecanismos de acuñación y quema, y suministro on-chain.

| Dimensión de verificación |

Información observable |

Puntos clave |

| Composición de las reservas |

Informes divulgados por el banco |

Centrarse en los ratios de depósitos, letras del Tesoro y equivalentes de efectivo |

| Suministro |

Suministro total on-chain en Solana |

Cotejar con el tamaño de reserva divulgado |

| Mecanismo de canje |

Proceso de canje de Anchorage |

Confirmar si se admite el canje 1:1 en USD |

| Estado regulatorio |

Condición de banco autorizado por la OCC |

El emisor está sujeto al framework regulatorio bancario federal |

La tabla enumera cuatro dimensiones de verificación. El suministro on-chain es consultable públicamente; los detalles de las reservas dependen de las divulgaciones del emisor y las auditorías de terceros. La evaluación debe considerar la calidad de los activos, la liquidez del canje y la frecuencia de las divulgaciones.

¿Qué regulaciones rigen USDPT? Comprender la estructura de cumplimiento normativo

La estructura de cumplimiento normativo de USDPT se centra en la regulación bancaria federal. Anchorage Digital Bank, N.A., como banco fiduciario nacional autorizado por la OCC, debe cumplir con requisitos regulatorios que incluyen suficiencia de capital, gestión de riesgos, prevención del lavado de dinero (AML) e identificación de clientes (KYC) para sus actividades de emisión. Western Union asume sus propias obligaciones de cumplimiento y licencias en las fases de distribución y retiro en efectivo.

USDPT no es emitido, respaldado ni garantizado por el gobierno de EE. UU., ni califica para el seguro de depósitos de la FDIC. "Emitido por un banco regulado" y «garantizado por el gobierno» son conceptos distintos. Cuando Western Union incorpora USDPT en su Digital Asset Network, utiliza sus sistemas globales de cumplimiento y control de riesgos para la verificación de identidad y el monitoreo de transacciones. Las actitudes regulatorias varían según el país; la disponibilidad real depende de las licencias de cada mercado.

¿Cuáles son los escenarios de aplicación de USDPT? ¿Cómo se expandirá el ecosistema de Western Union?

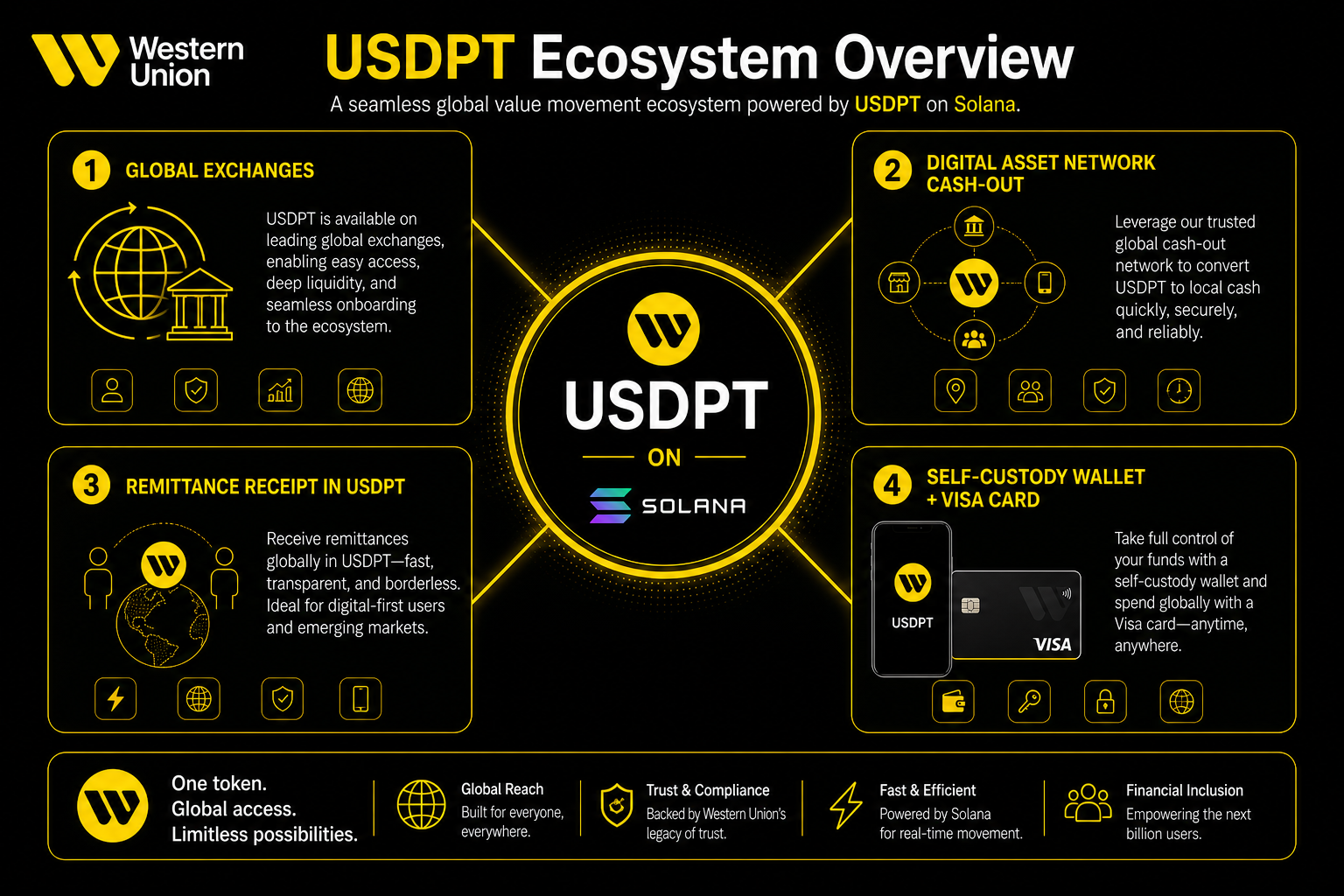

Los escenarios de aplicación planificados de USDPT abarcan cuatro áreas principales: adquisición on-chain, retiro en efectivo off-chain y pagos cotidianos. En primer lugar, los usuarios pueden comprar y mantener USDPT a través de exchanges globales de activos virtuales para obtener exposición a dólares on-chain. En segundo lugar, la Digital Asset Network permite a los usuarios en exchanges asociados en mercados seleccionados retirar USDPT en efectivo en moneda fiduciaria local en las ubicaciones de los agentes globales de Western Union. USDPT mint-to-cashout flow detalla la ruta repetible desde la adquisición en el exchange, la tenencia on-chain, hasta la entrega de moneda fiduciaria en las ubicaciones de los agentes.

En tercer lugar, los productos de remesas de Western Union planean permitir que los destinatarios en mercados seleccionados reciban remesas transfronterizas en USDPT, lo que posibilita liquidaciones 24/7. USDPT vs Western Union traditional remittance compara las diferencias estructurales entre estas dos rutas en cuanto a flujo de fondos, pasos intermedios y tiempo de liquidación. En cuarto lugar, se planea combinar una billetera de autocustodia y una tarjeta de pago Visa para que los usuarios en algunos mercados puedan gastar USDPT en comercios que acepten Visa. La disponibilidad específica de estos escenarios varía según el mercado.

Figura 2. Panorama del ecosistema de USDPT: cubre escenarios planificados como exchanges globales, retiro en efectivo en ubicaciones de Digital Asset Network, recepción de remesas y billetera de autocustodia con tarjeta Visa.

Figura 2. Panorama del ecosistema de USDPT: cubre escenarios planificados como exchanges globales, retiro en efectivo en ubicaciones de Digital Asset Network, recepción de remesas y billetera de autocustodia con tarjeta Visa.

La lógica detrás de la expansión del ecosistema de Western Union es conectar la liquidez en dólares on-chain con su red de agentes existente. La Digital Asset Network tiende un puente entre las plataformas cripto y las capacidades de retiro en efectivo fuera de línea. La liquidación on-chain ofrece continuidad y programabilidad, pero la entrega de moneda fiduciaria aún depende de agentes y socios bancarios específicos de cada país.

¿Cuáles son las ventajas y los riesgos de usar o mantener USDPT?

Ventajas: Solana ofrece transferencias on-chain de alto rendimiento; Anchorage Digital Bank proporciona emisión y gestión de reservas de categoría bancaria con licencia federal; Western Union aporta ubicaciones de agentes y redes de cumplimiento en más de 200 países y regiones.

Limitaciones: La disponibilidad está condicionada por las licencias de mercado; no todas las ubicaciones de Western Union admiten el retiro en efectivo de USDPT; las transferencias on-chain dependen del estado de la red Solana; la pérdida de la clave privada es irreversible en escenarios de autocustodia.

Riesgos: En casos extremos, pueden producirse retrasos en el canje o presión de liquidez; los cambios en las políticas de stablecoins en distintos países pueden afectar la usabilidad; es necesario verificar la dirección del contrato de Solana para evitar tokens falsos; los incidentes de seguridad en exchanges o plataformas de billeteras pueden ocasionar pérdida de activos.

Al evaluar USDPT, conviene distinguir entre el mecanismo de reserva del token y los riesgos inherentes a los canales de adquisición, almacenamiento y retiro en efectivo que elija el usuario.

Resumen y preguntas frecuentes

U.S. Dollar Payment Token (USDPT) es emitido por Anchorage Digital Bank, N.A. en Solana, y Western Union lo integra en la Digital Asset Network y el sistema global de remesas. Los puntos clave incluyen la división de roles entre emisor y socio del ecosistema, el estándar on-chain SPL, las reservas completas con canje 1:1, el framework regulatorio bancario federal y los escenarios planificados como exchanges, retiro en efectivo en ubicaciones, recepción de remesas y tarjetas Visa. USDPT no está asegurado por la FDIC ni garantizado por el gobierno de EE. UU.

¿Qué es USDPT?

U.S. Dollar Payment Token (USDPT) es una stablecoin de pago vinculada al dólar, emitida por Anchorage Digital Bank, N.A. en la blockchain Solana, canjeable 1:1 por dólares estadounidenses e integrada con la red global de pagos de Western Union.

¿Quién emite USDPT? ¿Western Union es el emisor?

El emisor de USDPT es Anchorage Digital Bank, N.A., un banco fiduciario nacional federal autorizado por la OCC. Western Union es el socio del ecosistema responsable de la distribución, el cumplimiento normativo y el retiro en efectivo global a través de la Digital Asset Network; no acuña tokens on-chain directamente.

¿Cuál es la dirección del contrato de USDPT en Solana?

La dirección del contrato de USDPT en Solana es HVWf8JmLoHs99Lw8Psf3fyqAtA4crWxCPkrmSdNjhNH3. Las operaciones on-chain deben verificar la dirección y el símbolo del token para evitar confusiones con tokens falsos.

¿Está protegido USDPT por el seguro de depósitos de la FDIC?

No. USDPT no es un depósito bancario, no está asegurado por la FDIC ni garantizado por el Tesoro de EE. UU. ni la Reserva Federal. Su respaldo de valor proviene de los activos de reserva en dólares que mantiene Anchorage Digital Bank.

¿Cuáles son los principales casos de uso de USDPT?

Los escenarios planificados incluyen: comprar y mantener USDPT a través de exchanges globales de activos virtuales; retirarlo en efectivo a moneda fiduciaria local en ubicaciones de agentes de Western Union mediante la Digital Asset Network; recibir remesas transfronterizas en USDPT en mercados seleccionados; y gastarlo a través de una billetera de autocustodia con tarjeta Visa. La disponibilidad específica varía según el mercado.

¿En qué se diferencia USDPT de USDC y USDT?

Las tres son stablecoins vinculadas al dólar, pero difieren en emisor, enfoque regulatorio e integración en el ecosistema. USDPT lo emite el banco con licencia de la OCC Anchorage Digital Bank y está profundamente integrado con la red de remesas de Western Union, centrado en pagos transfronterizos y retiro en efectivo fuera de línea, no en liquidez general de DeFi. USDC lo emiten de forma nativa entidades reguladas de Circle en múltiples cadenas, mientras que USDT lo distribuye Tether en muchas cadenas; ambos suelen tener una cobertura más amplia en escenarios de DeFi y exchanges.