Las principales diferencias entre Vistra, Constellation Energy (CEG), NextEra Energy y Duke Energy radican en sus estructuras corporativas y la composición de sus activos. Vistra se distingue por un enfoque integrado en generación de energía multi-activo y electricidad minorista; CEG opera como productor independiente de energía con énfasis central en energía nuclear; NextEra sobresale por su apuesta en renovables y operaciones reguladas; Duke Energy representa el modelo de utility regulada tradicional. Aunque las cuatro son acciones del sector energético estadounidense que cotizan en bolsa, sus motores de ingresos y exposiciones al riesgo difieren de manera fundamental.

Un error común al comparar acciones eléctricas es enfocarse solo en etiquetas como “demanda energética para IA”, “nuclear” o “energía limpia”, sin atender los modelos de negocio reales. Vistra (VST) se posiciona como una plataforma integrada que abarca electricidad minorista y generación, operando en los mercados ERCOT y PJM. Para analizar correctamente las diferencias del sector, primero es clave definir si una empresa es productor independiente, utility verticalmente integrada, plataforma de renovables o entidad híbrida nuclear-gas natural, y después analizar por separado ingresos por generación de mercado, ingresos regulados y contratos minoristas.

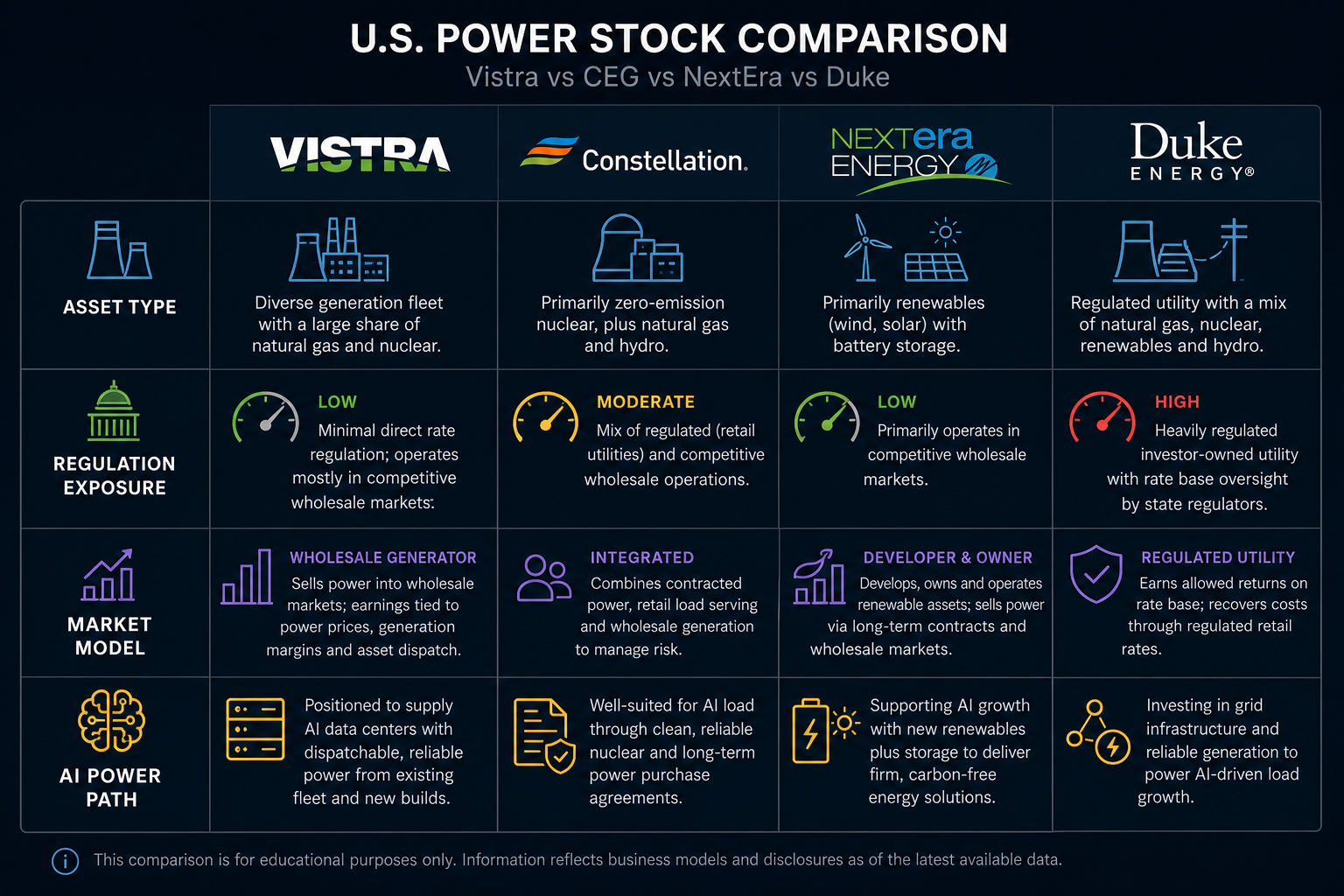

Figura 1. Comparativa de cuatro acciones eléctricas de EE. UU.: los tipos de activos, la exposición regulatoria y la orientación de mercado son variables.

¿Qué tipo de empresa eléctrica es Vistra?

Vistra Corp (VST) es una compañía Fortune 500 integrada de generación multi-activo y electricidad minorista que cotiza en la NYSE bajo el ticker VST. Su modelo de negocio se basa en una plataforma de “generación + mercado + minorista”, lo que la diferencia de los generadores de tecnología única y de las utilities reguladas tradicionales.

La cartera de generación de Vistra incluye gas natural, nuclear, carbón, solar y almacenamiento en baterías, con operaciones principales en ERCOT y PJM. Sus marcas minoristas—TXU Energy, Ambit Energy, Dynegy, entre otras—atienden a clientes residenciales, comerciales e industriales. Los ingresos de Vistra dependen directamente del rendimiento de sus activos de generación, precios mayoristas, valores de capacidad, contratos minoristas y costes de combustible.

En comparación con CEG, Vistra tiene menor peso nuclear, con roles más destacados para gas natural, almacenamiento y electricidad minorista, y mayor exposición al mercado ERCOT. Analizar el modelo de negocio de Vistra implica examinar su portfolio de generación, actividad en el mercado mayorista y contratos minoristas para entender bien la estructura de ingresos de VST.

¿Qué tipo de empresa eléctrica es Constellation Energy (CEG)?

Constellation Energy (CEG) es un gran productor independiente de energía y proveedor de servicios energéticos, destacado por su base nuclear significativa y alta proporción de electricidad limpia y fiable. CEG cotiza en Nasdaq bajo el ticker CEG, con activos nucleares principalmente en la región PJM.

Los ingresos de CEG provienen de la operación de plantas nucleares, mercados de energía y capacidad, acuerdos de compra de energía a largo plazo y suministro minorista. Frente a la diversificación de Vistra, CEG tiene mayor peso nuclear y una proporción superior de generación de mercado y acuerdos contractuales. La diferencia clave con Vistra está en la forma de reconocimiento de ingresos: el gas natural y el negocio minorista de Vistra modifican la transmisión del riesgo de precios y combustible, mientras que CEG sigue más fielmente un modelo nuclear independiente.

¿Qué tipo de empresa eléctrica es NextEra Energy?

NextEra Energy es una combinación de desarrollo de renovables y operaciones reguladas. Su portfolio incluye utilities reguladas como Florida Power & Light y proyectos eólicos, solares y de almacenamiento a gran escala bajo NextEra Energy Resources.

Las variables críticas para NextEra son capacidad instalada eólica y solar, almacenamiento, acceso a transmisión, tasas de interés y gasto de capital. Frente a Vistra y CEG, NextEra tiene menor exposición nuclear y mayor peso en renovables y marcos tarifarios regulados. Vistra está más expuesta a precios de mercado (ERCOT y PJM), mientras que NextEra depende de retornos de desarrollo y procesos de aprobación de tarifas, requiriendo un análisis de ingresos diferenciado.

¿Qué tipo de empresa eléctrica es Duke Energy?

Duke Energy responde al modelo de utility regulada tradicional, con operaciones de generación, transmisión y distribución en el sureste y medio oeste de EE. UU. Sus ingresos dependen de aprobaciones regulatorias, recuperación de capital y demanda regional. Frente a Vistra, la diferencia clave es la proporción entre ingresos regulados y de mercado: Vistra está expuesta a la volatilidad de precios mayoristas, mientras que Duke Energy depende principalmente de tarifas reguladas, lo que dificulta una comparación directa de valoración.

De un vistazo: diferencias de activos y regulación

| Elemento de comparación |

Vistra (VST) |

CEG |

NextEra |

Duke Energy |

| Posicionamiento principal |

Generación multi-activo + electricidad minorista |

Generador independiente centrado en nuclear |

Renovables + utility regulada |

Utility regulada tradicional |

| Cotización principal |

NYSE |

Nasdaq |

NYSE |

NYSE |

| Exposición nuclear |

Alta |

Muy alta |

Baja |

Media/según región |

| Exposición a gas natural/carbón |

Alta |

Media |

Baja |

Según región |

| Exposición a renovables |

Media (solar, almacenamiento) |

Media |

Muy alta |

En aumento |

| Negocio de electricidad minorista |

Sí (TXU Energy, etc.) |

Sí |

Limitado |

Minorista regulado |

| Exposición de mercado |

Alta (ERCOT, PJM) |

Alta (PJM) |

Media |

Baja |

| Atributo regulatorio |

Generación principalmente de mercado |

Generación principalmente de mercado |

Regulada + desarrollo de proyectos |

Altamente regulada |

| Enlace con centros de datos |

Fuerte, suministro diversificado |

Fuerte, nuclear limpia 24/7 |

Fuerte, renovables y almacenamiento |

Vinculado a demanda regional |

La tabla muestra que no basta con analizar las acciones eléctricas de EE. UU. por “crecimiento de demanda”. La singularidad de Vistra está en su portfolio multi-activo y presencia minorista, enfrentando tres variables principales: precios mayoristas, costes de combustible y competencia minorista.

¿En qué difieren las vías de beneficio por demanda de energía para IA?

Los centros de datos de IA han elevado la demanda de electricidad fiable, continua y despachable, pero las vías de beneficio no son idénticas. Vistra puede captar exposición por base nuclear, picos de gas natural, almacenamiento y contratos minoristas; CEG se apoya en nuclear estable; NextEra participa con renovables y almacenamiento; Duke Energy vincula su exposición a demanda regional y a inversión en red.

El consumo eléctrico de centros de datos debe analizarse junto a aprobaciones de interconexión, capacidad de transmisión, contratos de compra a largo plazo y marcos regulatorios. La energía para centros de datos de IA y los mecanismos PPA pueden fijar volúmenes, pero las mejoras en plantas, costes de combustible y la volatilidad de precios ERCOT afectan la ejecución. Focalizarse solo en la demanda sin analizar riesgos de interconexión y contratos puede llevar a confundir las vías de beneficio entre compañías.

¿Cuáles son las limitaciones de la comparación?

Las comparaciones entre pares tienen limitaciones estructurales. Las cuatro empresas aplican diferentes normas contables y los ingresos por generación de mercado, tarifas reguladas, margen minorista y desarrollo de proyectos no son directamente combinables. Las carteras de activos cambian con fusiones y retiros de plantas, por lo que las clasificaciones deben verificarse regularmente con información pública; la lista de métricas de riesgo de VST detalla operaciones nucleares, exposición de mercado y variables de ejecución para comparación cruzada. Además, las reglas de mercado regional difieren, por lo que la exposición de Vistra en ERCOT y la nuclear de CEG en PJM enfrentan regímenes de precio y capacidad distintos.

El consumo eléctrico de centros de datos de IA es un motor de demanda, no un flujo de ingresos asegurado. La identificación en la página de trading y el análisis de negocio deben mantenerse separados: al buscar VST en Gate Stocks, confirma siempre Vistra Corp; Comprar VST en Gate Stocks detalla la búsqueda y comprobación de órdenes; el artículo CEG vs Vistra vs NextEra vs Duke bajo la temática de Constellation Energy ofrece una comparativa desde la óptica de CEG.

Resumen

Vistra, CEG, NextEra y Duke Energy están influidas por la demanda energética estadounidense, pero sus modelos de negocio son muy diferentes. El punto fuerte de Vistra es la generación multi-activo integrada y la electricidad minorista; CEG se centra en energía nuclear y limpia, fiable; NextEra prioriza renovables y utilities reguladas; Duke Energy opera como utility tradicional. Al comparar estas empresas, primero clasifica por tipo de activo y exposición regulatoria, después analiza demanda de IA, mercados eléctricos, costes de combustible y riesgos de ejecución, evitando atajos de etiquetas y apostando por un análisis multidimensional.

Preguntas frecuentes

¿Qué tipo de empresa eléctrica es Vistra?

Vistra (VST) es una plataforma integrada de generación multi-activo y electricidad minorista que cotiza en NYSE. Su cartera de generación abarca gas natural, nuclear, solar, almacenamiento y carbón, con operaciones principales en ERCOT y PJM. Entre sus marcas minoristas destacan TXU Energy y Ambit Energy. Sus ingresos dependen de precios mayoristas, costes de combustible y contratos minoristas.

¿En qué se diferencia Constellation Energy (CEG) de Vistra?

CEG se centra en activos nucleares, con mayor peso en operaciones nucleares en PJM, funcionando como generador independiente nuclear. Vistra tiene mayor proporción de gas natural, almacenamiento y electricidad minorista, más exposición al mercado ERCOT y un perfil de ingresos y riesgo más diversificado.

¿Cuál es la diferencia principal entre Vistra y NextEra?

NextEra apuesta más por renovables y operaciones reguladas, con gran capacidad eólica y solar. Vistra es generador y minorista integrado basado en mercado, con ingresos ligados a precios mayoristas de ERCOT y PJM y costes de gas natural. Su peso nuclear es menor que CEG y mayor que NextEra.

¿Se pueden comparar directamente Duke Energy y Vistra?

Se pueden comparar en el sector energético estadounidense, pero no con el mismo enfoque de valoración. Los ingresos de Duke Energy derivan principalmente de transmisión regulada, distribución y aprobación de tarifas, con escasa exposición de mercado. Vistra está directamente afectada por la volatilidad de precios mayoristas y cambios en los costes de combustible.

¿El consumo eléctrico de centros de datos de IA afecta igual a las cuatro acciones?

El aumento de la demanda ha puesto el foco en la electricidad fiable, pero las vías de beneficio son distintas: Vistra tiene exposición multinivel mediante base nuclear, picos de gas natural y contratos minoristas; CEG se centra en suministro nuclear 24/7; NextEra destaca renovables y almacenamiento; Duke Energy vincula su exposición a demanda regional e inversión en red. El impacto no es igual para todas.