Las stablecoin son fundamentales como portadoras de valor en pagos internacionales, liquidaciones on-chain y DeFi. Las políticas del emisor sobre tarifas, asignación del rendimiento de reservas y apertura de la gobernanza afectan directamente los costes de entrada y la alineación a largo plazo para empresas de plataformas. Comprender Open USD (OUSD) como infraestructura abierta de stablecoin es clave para diferenciar OUSD de las stablecoin convencionales en comparativas estructurales.

Desde la óptica blockchain, USDC y USDT están ampliamente presentes en múltiples blockchains públicas, con integración profunda en protocolos DeFi y exchanges. OUSD se plantea como infraestructura abierta para transacciones a escala empresarial, con despliegue previsto en Solana, Base, Sui y Tempo. Al comparar estos tres, el foco debe estar en el diseño del mecanismo, no en un ranking de ventajas.

¿Qué es USDC?

USDC (USD Coin) es una stablecoin vinculada 1:1 al USD, emitida y gestionada por Circle. Sus reservas se componen principalmente de efectivo y bonos del Tesoro de EE. UU. a corto plazo, publicados periódicamente mediante auditorías independientes. Circle es el único emisor y controla las reglas de acuñación y reembolso, estrategias de cumplimiento y el roadmap de expansión del ecosistema.

La gobernanza de USDC está centralizada en Circle y sus accionistas, con opciones limitadas para que socios e integradores influyan en las tarifas o en la estrategia de reservas. Los canales institucionales de acuñación y reembolso suelen tener tarifas y revisiones de cumplimiento, y los reembolsos de gran volumen pueden suponer costes adicionales. El rendimiento de reservas lo retiene Circle, y los holders on-chain no comparten directamente estos beneficios.

USDC está desplegado en Ethereum y en capas 2 como Arbitrum, Base y Polygon, además de Solana, Avalanche y otras blockchains públicas. Es ampliamente utilizado como activo base para préstamos DeFi, trading y pagos on-chain.

¿Qué es USDT?

USDT (Tether) es una stablecoin vinculada 1:1 al USD, emitida y gestionada por Tether Limited, reconocida como líder histórica en circulación de stablecoin. Tether publica periódicamente informes de reservas, que incluyen efectivo, depósitos bancarios, bonos del Tesoro de EE. UU. y papel comercial. La composición concreta y la frecuencia de publicación dependen de los informes públicos de Tether.

La gobernanza, estructura de tarifas y cumplimiento de USDT son gestionadas de forma independiente por Tether, con mecanismos institucionales limitados para que los socios del ecosistema participen en ajustes de reglas clave. Las tarifas de acuñación y reembolso varían según canal, volumen y requisitos de cumplimiento. Los reembolsos institucionales requieren KYC y pueden conllevar tarifas de trading. El rendimiento de reservas lo retiene Tether, y los holders on-chain no reciben intereses de reservas.

USDT admite la mayor variedad de redes, como Ethereum, Tron, BNB Chain, Solana y varias capas 2. Ofrece gran liquidez en trading spot y derivados en exchanges centralizados y se usa habitualmente para transferencias USD entre cadenas.

¿Qué es OUSD?

Open USD (OUSD) es una stablecoin vinculada 1:1 al USD, diseñada y gestionada por Open Standard, orientada a flujos de fondos empresariales globales. Open Standard es una compañía independiente gobernada por una junta de socios, con más de 140 socios fundadores de redes de pago, entidades financieras, tecnología y ecosistemas blockchain. Las decisiones se toman de forma colectiva, no por una entidad única.

El modelo económico de OUSD se basa en tres principios: Escalabilidad (sin tarifas de acuñación/reembolso ni límites manuales de tráfico), Rentabilidad por defecto (el rendimiento de reservas se reparte entre los socios del ecosistema tras una pequeña comisión de gestión) y Gobernanza colaborativa (la junta de socios decide conjuntamente el diseño y la operativa). El proceso de acuñación y reembolso de OUSD detalla el flujo operativo sin tarifas y los puntos de control de cumplimiento.

Las reservas se mantienen en grandes instituciones financieras estadounidenses, cumpliendo los estándares regulatorios de EE. UU. para la gestión de reservas. OUSD tiene previsto lanzarse este año, con circulación en Solana, Base, Sui, Tempo y otras blockchains. Frente a soluciones emergentes como USDG de Global Dollar Network (GDN), OUSD vs USDG (GDN) muestra diferencias en gobernanza y mecanismos de admisión de socios.

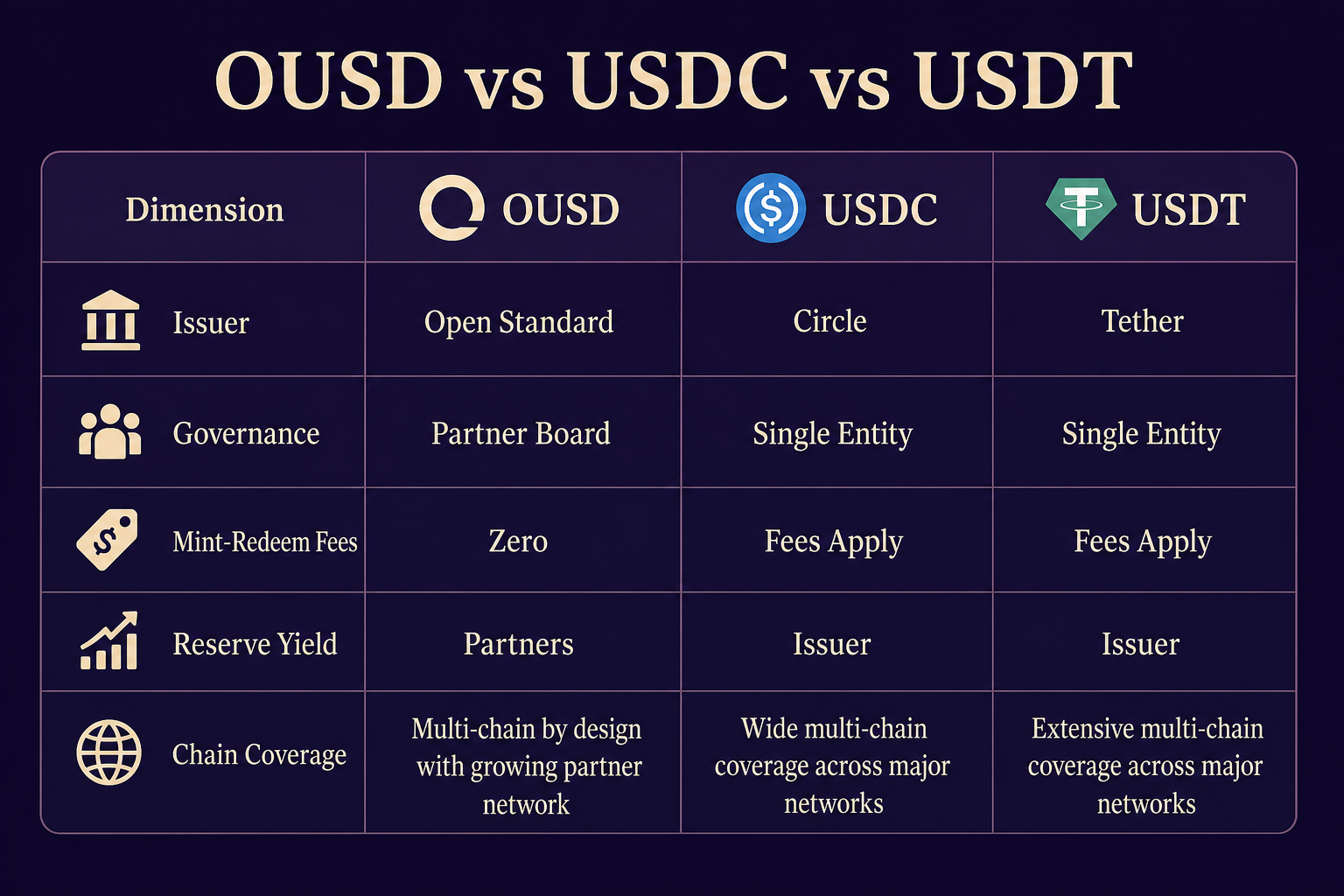

Diferencias clave de un vistazo

La tabla siguiente compara OUSD, USDC y USDT en cuanto a emisor, gobernanza, comisiones de acuñación/reembolso, asignación del rendimiento de reservas y cobertura de cadenas.

| Dimensión de comparación |

OUSD (Open Standard) |

USDC (Circle) |

USDT (Tether) |

| Emisor |

Open Standard |

Circle |

Tether Limited |

| Estructura de gobernanza |

Gobernanza colaborativa por junta de socios |

Liderada por Circle |

Liderada por Tether |

| Tarifas de acuñación/reembolso |

Sin comisiones, sin límite manual de tráfico |

Los canales institucionales suelen cobrar comisiones |

Varía según canal y volumen, el reembolso puede tener comisiones |

| Asignación del rendimiento de reservas |

Se reparte entre socios del ecosistema tras comisión de gestión |

Retenido por Circle |

Retenido por Tether |

| Cobertura de cadenas |

Solana, Base, Sui, Tempo (previsto) |

Ethereum, varias L2, Solana, etc. |

Cobertura más amplia, incluyendo Tron, Ethereum, etc. |

| Posicionamiento en el ecosistema |

Infraestructura abierta a nivel empresarial |

Activo base DeFi y de pagos orientado al cumplimiento |

Vehículo multichain de alta liquidez para trading |

Figura 1. Diferencias clave entre OUSD, USDC y USDT en emisor, gobernanza, comisiones, asignación de rendimiento y cobertura de cadenas.

La tabla muestra que las diferencias principales se concentran en modelos económicos y apertura de gobernanza: OUSD elimina comisiones y reparte el rendimiento de reservas entre los socios, mientras que USDC y USDT retienen el rendimiento y aplican comisiones en canales institucionales. USDT cubre actualmente más redes, USDC tiene la integración DeFi más profunda y OUSD se centra en despliegues planificados en ecosistemas públicos concretos.

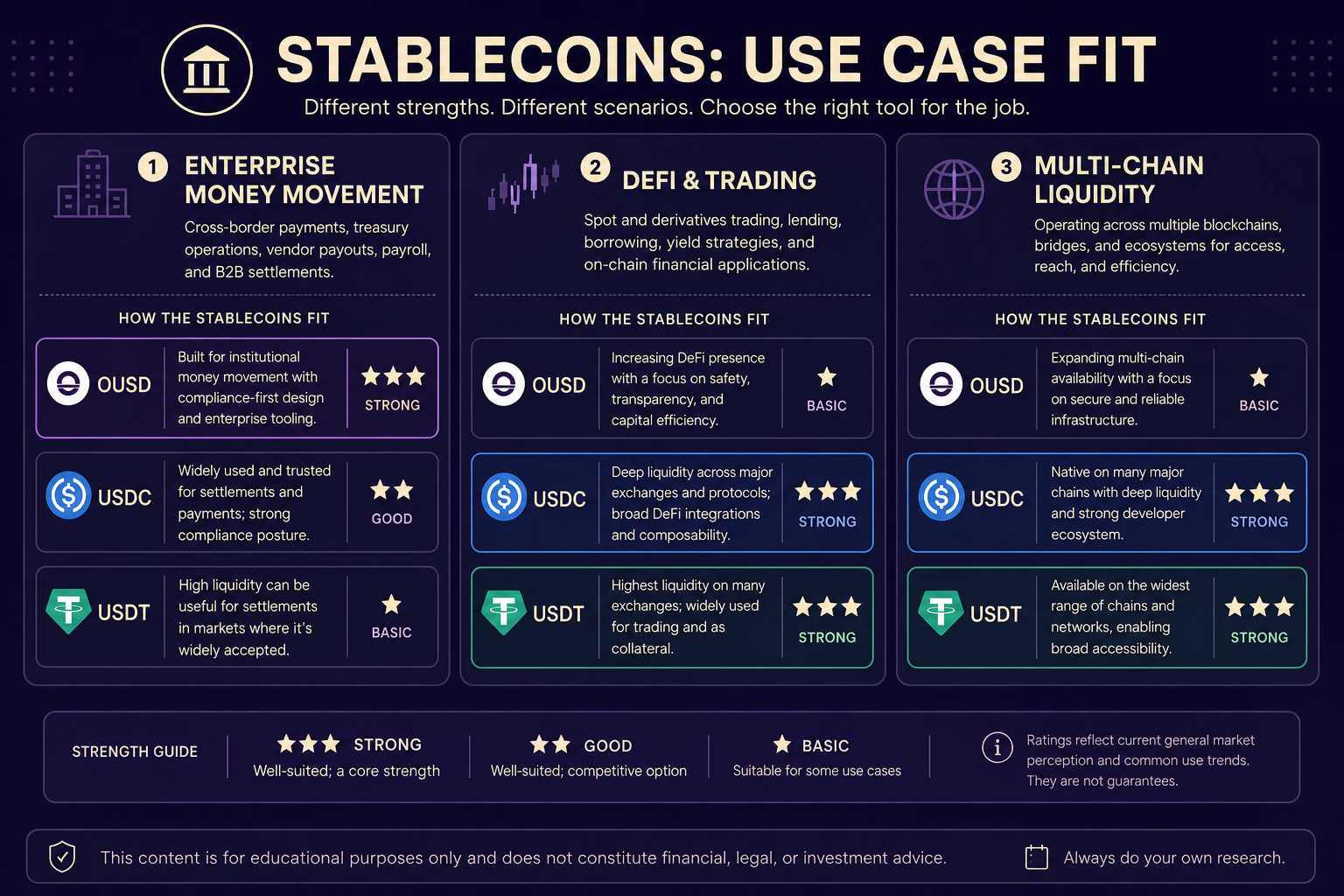

Diferencias según el escenario

Por la diferencia en los mecanismos, estas tres stablecoin tienen prioridades de adaptación distintas según el caso de uso, sin que esto implique superioridad.

Flujos empresariales a gran escala: OUSD, con comisiones cero de acuñación/reembolso y modelo de reparto de rendimiento, está pensada para redes de pago, plataformas de remesas y tesorerías corporativas que requieren acuñación y reembolso de alto volumen y frecuencia. Las plataformas que adoptan OUSD participan en el reparto de rendimiento de reservas mediante tenencia, acuñación, aceptación y otros aspectos, reduciendo los costes transaccionales a largo plazo.

DeFi y finanzas on-chain orientadas al cumplimiento: USDC está profundamente integrado en protocolos de Ethereum y capas 2, y es ampliamente aceptado como colateral y activo de liquidación para préstamos, trading y estrategias de rendimiento. Es la opción preferida para instituciones financieras y protocolos DeFi con marcos de cumplimiento sólidos.

Liquidez multichain y profundidad de trading: USDT destaca por su circulación y profundidad de pares en exchanges centralizados y múltiples cadenas públicas, ideal para transferencias USD entre cadenas, trading spot y liquidez de margen en derivados.

Figura 2. Prioridades de adaptación de los mecanismos de tres tipos de stablecoin en flujos empresariales, DeFi conforme y trading multichain.

Figura 2. Prioridades de adaptación de los mecanismos de tres tipos de stablecoin en flujos empresariales, DeFi conforme y trading multichain.

La elección del escenario debe evaluarse de forma independiente según necesidades empresariales, requisitos de cumplimiento e integración técnica. Una misma empresa puede usar distintas stablecoin en cada línea de negocio.

¿Cuáles son las limitaciones de la comparación?

En las comparaciones horizontales deben tenerse en cuenta tres limitaciones estructurales. Primero, USDC y USDT llevan tiempo en circulación, mientras que OUSD está previsto para lanzarse este año; el despliegue de contratos y las operaciones de reembolso dependerán de la información disponible tras el lanzamiento. Segundo, el rendimiento de reservas de las tres no se distribuye directamente a los holders on-chain: OUSD lo reparte entre socios de red, USDC y USDT lo retienen los emisores, por lo que no debe confundirse el mecanismo de rendimiento con intereses por tenencia. Tercero, la cobertura de cadenas no es directamente comparable: USDT cubre más redes pero la liquidez varía por cadena, USDC tiene integración DeFi más profunda y la circulación de OUSD dependerá de la adopción tras el lanzamiento. Las licencias de cumplimiento, requisitos KYC y riesgos de tokens falsos deben verificarse siempre en el sitio web y la dirección de contrato oficial de cada emisor.

Resumen

OUSD (Open Standard), USDC (Circle) y USDT (Tether) son stablecoin vinculadas al USD, con diferencias clave en gobernanza, comisiones de acuñación/reembolso y reparto del rendimiento de reservas. OUSD está gestionada de forma colaborativa por una junta de socios, con flujos sin comisiones y reparto de rendimientos entre socios. USDC y USDT son gestionadas por un único emisor, los canales institucionales suelen cobrar comisiones y el rendimiento de reservas queda en manos del emisor. USDT cubre la red más amplia, USDC tiene la integración DeFi más profunda y OUSD se centra en el despliegue en Solana, Base, Sui y Tempo. La elección debe basarse en las necesidades de pagos empresariales, integración DeFi o liquidez multichain, no en una supuesta superioridad.

Preguntas frecuentes

¿Cuál es la mayor diferencia de mecanismo entre OUSD y USDC, USDT?

La mayor diferencia está en la gobernanza y el modelo económico: OUSD se gestiona de forma colaborativa por la junta de socios de Open Standard, con comisiones cero de acuñación/reembolso y reparto de rendimiento de reservas entre socios del ecosistema. USDC y USDT están gestionadas únicamente por Circle y Tether, la acuñación/reembolso suele tener comisiones y el rendimiento de reservas lo retiene el emisor.

¿Cómo varían las comisiones de acuñación/reembolso entre las tres?

OUSD está diseñada sin comisiones de acuñación/reembolso ni límites manuales de tráfico. Los canales institucionales de USDC suelen tener comisiones y revisiones de cumplimiento. Las comisiones de USDT varían según canal, volumen y método de reembolso, y el reembolso institucional puede tener comisiones de trading.

¿Quién recibe el rendimiento de reservas? ¿Pueden los holders ordinarios beneficiarse?

El rendimiento de reservas de OUSD se reparte entre socios de red tras una pequeña comisión de gestión de Open Standard. Los holders on-chain ordinarios no se benefician directamente. El rendimiento de reservas de USDC y USDT lo retienen Circle y Tether, y los holders on-chain no reciben intereses de reservas.

¿En qué cadena es más fácil encontrar estas tres stablecoin?

USDT cubre el mayor número de redes blockchain. USDC está profundamente integrado en protocolos DeFi de Ethereum y varias capas 2. OUSD está previsto para circular en Solana, Base, Sui, Tempo, etc., con el despliegue efectivo sujeto al progreso del lanzamiento.

¿Cuáles son los errores habituales en la comparación?

Errores habituales son equiparar el rendimiento de reservas a intereses por tenencia, sustituir el número de cadenas por adecuación de escenario, ignorar la incertidumbre previa al lanzamiento de OUSD y confundir diferencias de mecanismo con superioridad de inversión.