#MetaSellsComputeTriggersChipSlump

أعلنت شركة Meta Platforms، عملاق التكنولوجيا الذي يقف وراء فيسبوك وإنستغرام وواتساب، عن خطط لتطوير أعمال بنية تحتية سحابية ستبيع الوصول إلى قدرتها الحاسوبية للذكاء الاصطناعي الفائضة ونماذجها للعملاء الخارجيين. أثارت هذه الخطوة الاستراتيجية صدمات في أسواق أشباه الموصلات والبنية التحتية للذكاء الاصطناعي، مما أدى إلى موجة بيع كبيرة في أسهم الشرائح الإلكترونية مع تعزيز سعر سهم Meta نفسه. يمثل هذا التطور تحولاً كبيراً في كيفية تحقيق عمالقة التكنولوجيا لأرباح من استثماراتهم الضخمة في البنية التحتية للذكاء الاصطناعي، وأثار أسئلة مهمة حول ديناميكيات الطلب المستقبلية في قطاع أجهزة الذكاء الاصطناعي.

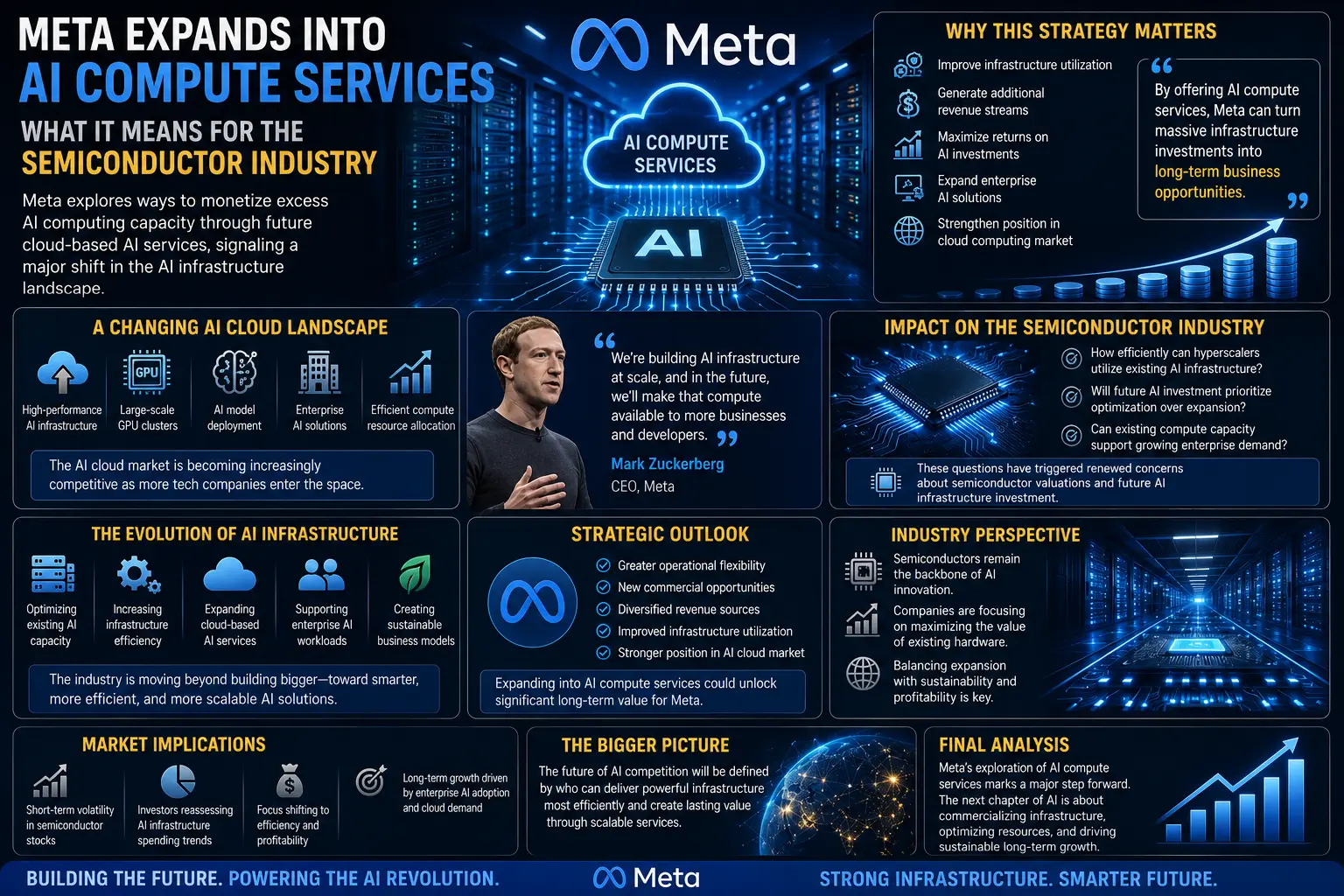

ظهر الخبر في 1 يوليو 2026، عندما ذكرت بلومبرغ أن Meta تشكل وحدة أعمال جديدة لتوليد إيرادات من الطاقة الحاسوبية الفائضة. تهدف هذه المبادرة، المعروفة داخلياً باسم Meta Compute، إلى تحويل بناء مراكز البيانات الضخمة للشركة إلى خدمة سحابية مدرة للإيرادات تتنافس مباشرة مع اللاعبين الراسخين مثل Amazon Web Services وMicrosoft Azure وGoogle Cloud. يأتي قرار Meta بعد إعلان مماثل من xAI التابعة لـ SpaceX، والتي تخطط أيضاً لبيع الطاقة الحاسوبية الفائضة من مركز بياناتها Colossus 1. حقيقة أن اثنين من كبار بناة البنية التحتية للذكاء الاصطناعي يسعون الآن لتحقيق أرباح من الطاقة الفائضة أثارت جدلاً حاداً بين المستثمرين حول ما إذا كانت الصناعة تواجه حالة فائض في العرض.

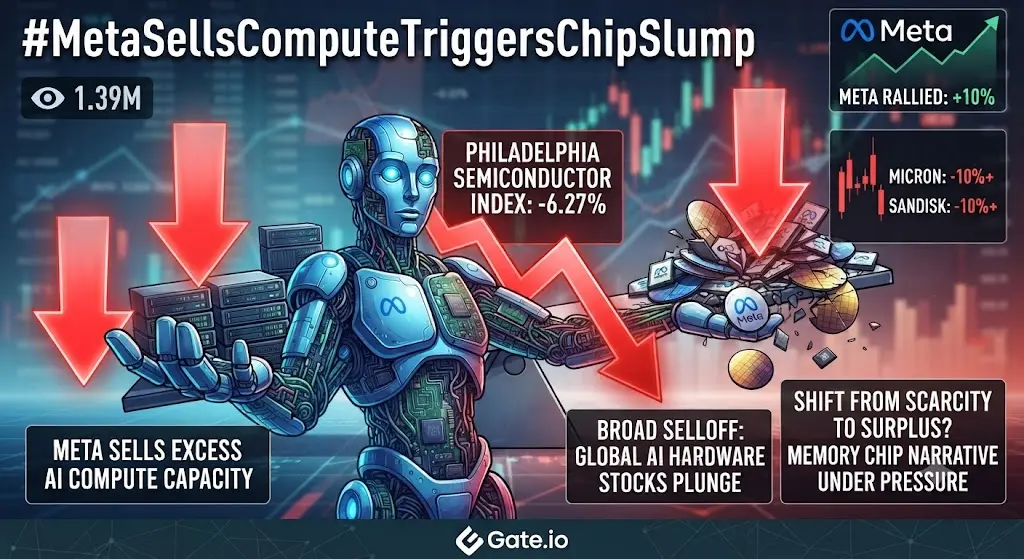

استجاب سهم Meta بشكل إيجابي للخبر، حيث قفز بنحو 8 إلى 9 بالمئة في 1 يوليو 2026، إذ رحب المستثمرون باحتمال تحقيق الشركة عوائد على نفقاتها الرأسمالية الضخمة في الذكاء الاصطناعي. استثمرت Meta عشرات المليارات من الدولارات سنوياً في البنية التحتية للذكاء الاصطناعي، مع تأكيد الرئيس التنفيذي مارك زوكربيرغ أن الشركات الخارجية قد أبدت بالفعل اهتماماً بشراء موارد Meta الحاسوبية. بنت Meta واحدة من أكبر مجموعات التدريب على الذكاء الاصطناعي في العالم وتواصل توسيع بنيتها التحتية لدعم طموحاتها في الذكاء الاصطناعي العام. من خلال بيع الطاقة الفائضة، يمكن لـ Meta استرداد جزء من هذه الاستثمارات الضخمة مع الحفاظ على المرونة لاحتياجات تطوير الذكاء الاصطناعي الخاصة بها.

ومع ذلك، كان رد فعل السوق الأوسع سلبياً بشكل حاد لقطاع أشباه الموصلات. انخفض مؤشر فيلادلفيا للأسهم لأشباه الموصلات، المعروف باسم SOX، بنسبة 6.3 بالمئة على الخبر، مسجلاً انعكاساً حاداً بعد أن حقق المؤشر مكاسب بنحو 90 بالمئة في الربع الثاني من عام 2026. كانت موجة البيع شديدة بشكل خاص بين مزودي البنية التحتية للذكاء الاصطناعي ومصنعي شرائح الذاكرة. انخفض سهم Nebius بنحو 12 بالمئة، وهبط CoreWeave بنحو 10 بالمئة، وانخفض Super Micro Computer بنحو 4 بالمئة. بين مصنعي الشرائح، انخفض Nvidia بنحو 2 بالمئة، وانخفض AMD بنحو 3 بالمئة، وتراجع Broadcom بنحو 2 بالمئة، وانخفض Intel بنحو 4 بالمئة. وخسرت كل من Taiwan Semiconductor وArm وGlobalFoundries نحو 4 بالمئة.

كان قطاع الذاكرة من بين الأكثر تضرراً، حيث انخفض مؤشر سلسلة توريد شرائح الذاكرة والأجهزة في الولايات المتحدة بنحو 9 بالمئة خلال الجلسة. انخفض سهم SanDisk بأكثر من 10 بالمئة، وهبط Kioxia بأكثر من 10 بالمئة، وانخفض Micron Technology بنحو 9 بالمئة رغم إعلان اتفاقية توريد طويلة الأجل مع جنرال موتورز. وانخفض كل من Western Digital وSeagate Technology بأكثر من 8 بالمئة. كانت أسهم الذاكرة هذه من بين الأفضل أداءً في S&P 500 خلال الربع الثاني، حيث أضافت Micron وIntel وAMD مجتمعة نحو 2 تريليون دولار من القيمة السوقية بينما راهن المستثمرون على أن بناء البنية التحتية للذكاء الاصطناعي سيدفع الطلب المتزايد على شرائح الذاكرة.

ينبع رد فعل السوق السلبي من مخاوف المستثمرين بشأن فائض العرض المحتمل في سوق الحوسبة للذكاء الاصطناعي. إذا كانت Meta، إحدى أكبر بناة البنية التحتية للذكاء الاصطناعي، تسعى لبيع الطاقة الفائضة، فهذا يشير إلى أن الصناعة ربما تكون قد بنت أكثر من اللازم مقارنة بالطلب القصير الأجل. أدى ذلك إلى جني أرباح في أسهم أجهزة الذكاء الاصطناعي التي قادت مكاسب السوق خلال العام الماضي. يرى بعض المحللين أن موجة البيع هي تصحيح صحي بعد ارتفاع ممتد، بينما يخشى آخرون من أنها تشير إلى تحول أكثر جوهرية في دورة الاستثمار في الذكاء الاصطناعي.

بالنظر إلى وضع تداول Meta الحالي، أغلق السهم عند حوالي 582 دولاراً في 2 يوليو 2026، بعد تقلبات طوال الأسبوع. كان أعلى سعر خلال 24 ساعة حوالي 615 دولاراً، مع تداول السهم بين 580 و615 دولاراً في الجلسات الأخيرة. تم تحديد مستويات مقاومة رئيسية عند 627 دولاراً، وهو ما يمثل أعلى سعر حديث، بينما تظهر مستويات الدعم عند 600 دولار و575 دولاراً و561 دولاراً. شهد السهم تقلبات كبيرة، مع انخفاض بنحو 4.9 بالمئة في 2 يوليو بعد ارتفاع اليوم السابق.

تختلف أهداف المحللين السعرية لـ Meta بشكل كبير، حيث تتوقع بعض التوقعات الصعودية أسعاراً أعلى من 796 دولاراً، مما يعني ارتفاعاً محتملاً بأكثر من 44 بالمئة من المستويات الحالية. تستند هذه التوقعات المتفائلة إلى موقع الشركة المهيمن في إعلانات وسائل التواصل الاجتماعي، وقدراتها المتزايدة في الذكاء الاصطناعي، والآن تيار الإيرادات السحابية المحتمل. ومع ذلك، هناك أيضاً سيناريوهات هبوطية، حيث يعبر بعض المحللين عن مخاوف بشأن متطلبات الإنفاق الرأسمالي الضخم للشركة والتهديد التنافسي من بدائل البحث المدعومة بالذكاء الاصطناعي للإعلانات التقليدية على وسائل التواصل الاجتماعي.

بالنسبة للمتداولين والمستثمرين الذين يفكرون في مراكز في Meta، هناك عدة عوامل رئيسية تستحق الاهتمام. تمثل مبادرة الحوسبة السحابية تحولاً استراتيجياً كبيراً يمكن أن يغير بشكل أساسي مزيج إيرادات الشركة ومضاعف تقييمها. إذا نجحت، يمكن أن تتطور Meta من شركة إعلانات بحتة إلى شركة هجينة تجمع بين الإعلانات والبنية التحتية، مما قد يؤدي إلى مضاعفات تقييم أعلى مماثلة لعمالقة السحابة مثل أمازون ومايكروسوفت. ومع ذلك، فإن مخاطر التنفيذ كبيرة، حيث ستدخل Meta سوقاً تهيمن عليها منافسون راسخون بعمق علاقات مؤسسية.

يجب على المتداولين الفنيين مراقبة مستوى المقاومة 627 دولاراً عن كثب، حيث أن الاختراق فوق هذا المستوى قد يشير إلى استمرار الزخم نحو أهداف المحللين السعرية في نطاق 700 إلى 800 دولار. سيكون الدعم عند 575 دولاراً و561 دولاراً حاسماً للحفاظ على هيكل الاتجاه الصاعد الحالي. تشير أنماط الحجم وبيانات التدفق المؤسسي إلى مشاعر متباينة، حيث يقلص بعض المستثمرين المؤسسيين مراكزهم بينما يقوم آخرون بالتجميع عند الضعف.

الآثار الأوسع على قطاع التكنولوجيا كبيرة. يمكن أن تؤدي خطوة Meta إلى موجة من المبادرات المماثلة من بناة البنية التحتية الآخرين للذكاء الاصطناعي، مما قد يغرق السوق بالطاقة الحاسوبية المتاحة. سيضع هذا ضغطاً على تسعير خدمات الذكاء الاصطناعي السحابية ويمكن أن يبطئ وتيرة بناء مراكز البيانات الجديدة. الشركات مثل Nvidia، التي استفادت بشكل هائل من بناء البنية التحتية للذكاء الاصطناعي، قد تشهد تباطؤاً في معدلات نمو الطلب إذا بدأت شركات hyperscalers في تحقيق أرباح من الطاقة الفائضة بدلاً من الاستمرار في التوسع بالمعدلات الحالية.

بالنسبة لمستثمري أشباه الموصلات، السؤال الرئيسي هو ما إذا كان هذا يمثل توقفاً مؤقتاً في بناء الذكاء الاصطناعي أم ذروة أكثر جوهرية في الدورة. يبدو قطاع شرائح الذاكرة الأكثر عرضة لمخاوف الفائض، حيث كانت أعباء عمل تدريب واستدلال الذكاء الاصطناعي محركات طلب رئيسية لذاكرة عالية النطاق الترددي وحلول تخزين متقدمة. إذا بدأت Meta وشركات hyperscalers الأخرى بيع الطاقة الفائضة، فقد يشير ذلك إلى أن الموجة الحالية من استثمارات البنية التحتية للذكاء الاصطناعي تقترب من التشبع.

يجب على المستثمرين طويلي الأجل النظر في أن مبادرة Meta السحابية، إذا نجحت، يمكن أن تخلق نموذج أعمال أكثر استدامة يحقق عوائد على استثمارات الذكاء الاصطناعي الضخمة دون الحاجة إلى تسارع مستمر في الإنفاق. يمكن أن يكون هذا إيجابياً في النهاية للسهم، حتى لو خلق رياحاً معاكسة قصيرة الأجل لموردي الأجهزة. توفر قاعدة المستخدمين الضخمة للشركة عبر فيسبوك وإنستغرام وواتساب قاعدة عملاء مدمجة لخدمات الذكاء الاصطناعي، وقد حققت نماذجها مفتوحة المصدر Llama للذكاء الاصطناعي قبولاً كبيراً في مجتمع المطورين.

تشمل عوامل الخطر تحديات محتملة في التنفيذ عند بناء أعمال سحابية مؤسسية، واستجابة تنافسية من مزودي السحابة الراسخين، واحتمال أن مبيعات الطاقة الفائضة قد تقوض الطلب المستقبلي على البنية التحتية. بالإضافة إلى ذلك، قد تزداد الرقابة التنظيمية على قوة Meta السوقية إذا أصبحت الشركة مزوداً رئيسياً للبنية التحتية السحابية إلى جانب موقعها المهيمن على وسائل التواصل الاجتماعي.

في الختام، يمثل قرار Meta بيع الطاقة الحاسوبية الفائضة للذكاء الاصطناعي لحظة محورية للشركة والنظام البيئي الأوسع للبنية التحتية للذكاء الاصطناعي. بينما تسبب الخبر في انخفاض أسهم الشرائح وأثار مخاوف حول فائض العرض، فإنه يظهر أيضاً المرونة الاستراتيجية لـ Meta في تحقيق أرباح من استثماراتها الضخمة. يجب على المتداولين مراقبة المستويات الفنية الرئيسية والبحث عن علامات استقرار في قطاع أشباه الموصلات قبل إنشاء مراكز جديدة. ستكشف الأرباع القادمة ما إذا كان هذا تصحيحاً مؤقتاً أم بداية إعادة تسعير أكثر أهمية لأسهم البنية التحتية للذكاء الاصطناعي.

@Gate_Square

أعلنت شركة Meta Platforms، عملاق التكنولوجيا الذي يقف وراء فيسبوك وإنستغرام وواتساب، عن خطط لتطوير أعمال بنية تحتية سحابية ستبيع الوصول إلى قدرتها الحاسوبية للذكاء الاصطناعي الفائضة ونماذجها للعملاء الخارجيين. أثارت هذه الخطوة الاستراتيجية صدمات في أسواق أشباه الموصلات والبنية التحتية للذكاء الاصطناعي، مما أدى إلى موجة بيع كبيرة في أسهم الشرائح الإلكترونية مع تعزيز سعر سهم Meta نفسه. يمثل هذا التطور تحولاً كبيراً في كيفية تحقيق عمالقة التكنولوجيا لأرباح من استثماراتهم الضخمة في البنية التحتية للذكاء الاصطناعي، وأثار أسئلة مهمة حول ديناميكيات الطلب المستقبلية في قطاع أجهزة الذكاء الاصطناعي.

ظهر الخبر في 1 يوليو 2026، عندما ذكرت بلومبرغ أن Meta تشكل وحدة أعمال جديدة لتوليد إيرادات من الطاقة الحاسوبية الفائضة. تهدف هذه المبادرة، المعروفة داخلياً باسم Meta Compute، إلى تحويل بناء مراكز البيانات الضخمة للشركة إلى خدمة سحابية مدرة للإيرادات تتنافس مباشرة مع اللاعبين الراسخين مثل Amazon Web Services وMicrosoft Azure وGoogle Cloud. يأتي قرار Meta بعد إعلان مماثل من xAI التابعة لـ SpaceX، والتي تخطط أيضاً لبيع الطاقة الحاسوبية الفائضة من مركز بياناتها Colossus 1. حقيقة أن اثنين من كبار بناة البنية التحتية للذكاء الاصطناعي يسعون الآن لتحقيق أرباح من الطاقة الفائضة أثارت جدلاً حاداً بين المستثمرين حول ما إذا كانت الصناعة تواجه حالة فائض في العرض.

استجاب سهم Meta بشكل إيجابي للخبر، حيث قفز بنحو 8 إلى 9 بالمئة في 1 يوليو 2026، إذ رحب المستثمرون باحتمال تحقيق الشركة عوائد على نفقاتها الرأسمالية الضخمة في الذكاء الاصطناعي. استثمرت Meta عشرات المليارات من الدولارات سنوياً في البنية التحتية للذكاء الاصطناعي، مع تأكيد الرئيس التنفيذي مارك زوكربيرغ أن الشركات الخارجية قد أبدت بالفعل اهتماماً بشراء موارد Meta الحاسوبية. بنت Meta واحدة من أكبر مجموعات التدريب على الذكاء الاصطناعي في العالم وتواصل توسيع بنيتها التحتية لدعم طموحاتها في الذكاء الاصطناعي العام. من خلال بيع الطاقة الفائضة، يمكن لـ Meta استرداد جزء من هذه الاستثمارات الضخمة مع الحفاظ على المرونة لاحتياجات تطوير الذكاء الاصطناعي الخاصة بها.

ومع ذلك، كان رد فعل السوق الأوسع سلبياً بشكل حاد لقطاع أشباه الموصلات. انخفض مؤشر فيلادلفيا للأسهم لأشباه الموصلات، المعروف باسم SOX، بنسبة 6.3 بالمئة على الخبر، مسجلاً انعكاساً حاداً بعد أن حقق المؤشر مكاسب بنحو 90 بالمئة في الربع الثاني من عام 2026. كانت موجة البيع شديدة بشكل خاص بين مزودي البنية التحتية للذكاء الاصطناعي ومصنعي شرائح الذاكرة. انخفض سهم Nebius بنحو 12 بالمئة، وهبط CoreWeave بنحو 10 بالمئة، وانخفض Super Micro Computer بنحو 4 بالمئة. بين مصنعي الشرائح، انخفض Nvidia بنحو 2 بالمئة، وانخفض AMD بنحو 3 بالمئة، وتراجع Broadcom بنحو 2 بالمئة، وانخفض Intel بنحو 4 بالمئة. وخسرت كل من Taiwan Semiconductor وArm وGlobalFoundries نحو 4 بالمئة.

كان قطاع الذاكرة من بين الأكثر تضرراً، حيث انخفض مؤشر سلسلة توريد شرائح الذاكرة والأجهزة في الولايات المتحدة بنحو 9 بالمئة خلال الجلسة. انخفض سهم SanDisk بأكثر من 10 بالمئة، وهبط Kioxia بأكثر من 10 بالمئة، وانخفض Micron Technology بنحو 9 بالمئة رغم إعلان اتفاقية توريد طويلة الأجل مع جنرال موتورز. وانخفض كل من Western Digital وSeagate Technology بأكثر من 8 بالمئة. كانت أسهم الذاكرة هذه من بين الأفضل أداءً في S&P 500 خلال الربع الثاني، حيث أضافت Micron وIntel وAMD مجتمعة نحو 2 تريليون دولار من القيمة السوقية بينما راهن المستثمرون على أن بناء البنية التحتية للذكاء الاصطناعي سيدفع الطلب المتزايد على شرائح الذاكرة.

ينبع رد فعل السوق السلبي من مخاوف المستثمرين بشأن فائض العرض المحتمل في سوق الحوسبة للذكاء الاصطناعي. إذا كانت Meta، إحدى أكبر بناة البنية التحتية للذكاء الاصطناعي، تسعى لبيع الطاقة الفائضة، فهذا يشير إلى أن الصناعة ربما تكون قد بنت أكثر من اللازم مقارنة بالطلب القصير الأجل. أدى ذلك إلى جني أرباح في أسهم أجهزة الذكاء الاصطناعي التي قادت مكاسب السوق خلال العام الماضي. يرى بعض المحللين أن موجة البيع هي تصحيح صحي بعد ارتفاع ممتد، بينما يخشى آخرون من أنها تشير إلى تحول أكثر جوهرية في دورة الاستثمار في الذكاء الاصطناعي.

بالنظر إلى وضع تداول Meta الحالي، أغلق السهم عند حوالي 582 دولاراً في 2 يوليو 2026، بعد تقلبات طوال الأسبوع. كان أعلى سعر خلال 24 ساعة حوالي 615 دولاراً، مع تداول السهم بين 580 و615 دولاراً في الجلسات الأخيرة. تم تحديد مستويات مقاومة رئيسية عند 627 دولاراً، وهو ما يمثل أعلى سعر حديث، بينما تظهر مستويات الدعم عند 600 دولار و575 دولاراً و561 دولاراً. شهد السهم تقلبات كبيرة، مع انخفاض بنحو 4.9 بالمئة في 2 يوليو بعد ارتفاع اليوم السابق.

تختلف أهداف المحللين السعرية لـ Meta بشكل كبير، حيث تتوقع بعض التوقعات الصعودية أسعاراً أعلى من 796 دولاراً، مما يعني ارتفاعاً محتملاً بأكثر من 44 بالمئة من المستويات الحالية. تستند هذه التوقعات المتفائلة إلى موقع الشركة المهيمن في إعلانات وسائل التواصل الاجتماعي، وقدراتها المتزايدة في الذكاء الاصطناعي، والآن تيار الإيرادات السحابية المحتمل. ومع ذلك، هناك أيضاً سيناريوهات هبوطية، حيث يعبر بعض المحللين عن مخاوف بشأن متطلبات الإنفاق الرأسمالي الضخم للشركة والتهديد التنافسي من بدائل البحث المدعومة بالذكاء الاصطناعي للإعلانات التقليدية على وسائل التواصل الاجتماعي.

بالنسبة للمتداولين والمستثمرين الذين يفكرون في مراكز في Meta، هناك عدة عوامل رئيسية تستحق الاهتمام. تمثل مبادرة الحوسبة السحابية تحولاً استراتيجياً كبيراً يمكن أن يغير بشكل أساسي مزيج إيرادات الشركة ومضاعف تقييمها. إذا نجحت، يمكن أن تتطور Meta من شركة إعلانات بحتة إلى شركة هجينة تجمع بين الإعلانات والبنية التحتية، مما قد يؤدي إلى مضاعفات تقييم أعلى مماثلة لعمالقة السحابة مثل أمازون ومايكروسوفت. ومع ذلك، فإن مخاطر التنفيذ كبيرة، حيث ستدخل Meta سوقاً تهيمن عليها منافسون راسخون بعمق علاقات مؤسسية.

يجب على المتداولين الفنيين مراقبة مستوى المقاومة 627 دولاراً عن كثب، حيث أن الاختراق فوق هذا المستوى قد يشير إلى استمرار الزخم نحو أهداف المحللين السعرية في نطاق 700 إلى 800 دولار. سيكون الدعم عند 575 دولاراً و561 دولاراً حاسماً للحفاظ على هيكل الاتجاه الصاعد الحالي. تشير أنماط الحجم وبيانات التدفق المؤسسي إلى مشاعر متباينة، حيث يقلص بعض المستثمرين المؤسسيين مراكزهم بينما يقوم آخرون بالتجميع عند الضعف.

الآثار الأوسع على قطاع التكنولوجيا كبيرة. يمكن أن تؤدي خطوة Meta إلى موجة من المبادرات المماثلة من بناة البنية التحتية الآخرين للذكاء الاصطناعي، مما قد يغرق السوق بالطاقة الحاسوبية المتاحة. سيضع هذا ضغطاً على تسعير خدمات الذكاء الاصطناعي السحابية ويمكن أن يبطئ وتيرة بناء مراكز البيانات الجديدة. الشركات مثل Nvidia، التي استفادت بشكل هائل من بناء البنية التحتية للذكاء الاصطناعي، قد تشهد تباطؤاً في معدلات نمو الطلب إذا بدأت شركات hyperscalers في تحقيق أرباح من الطاقة الفائضة بدلاً من الاستمرار في التوسع بالمعدلات الحالية.

بالنسبة لمستثمري أشباه الموصلات، السؤال الرئيسي هو ما إذا كان هذا يمثل توقفاً مؤقتاً في بناء الذكاء الاصطناعي أم ذروة أكثر جوهرية في الدورة. يبدو قطاع شرائح الذاكرة الأكثر عرضة لمخاوف الفائض، حيث كانت أعباء عمل تدريب واستدلال الذكاء الاصطناعي محركات طلب رئيسية لذاكرة عالية النطاق الترددي وحلول تخزين متقدمة. إذا بدأت Meta وشركات hyperscalers الأخرى بيع الطاقة الفائضة، فقد يشير ذلك إلى أن الموجة الحالية من استثمارات البنية التحتية للذكاء الاصطناعي تقترب من التشبع.

يجب على المستثمرين طويلي الأجل النظر في أن مبادرة Meta السحابية، إذا نجحت، يمكن أن تخلق نموذج أعمال أكثر استدامة يحقق عوائد على استثمارات الذكاء الاصطناعي الضخمة دون الحاجة إلى تسارع مستمر في الإنفاق. يمكن أن يكون هذا إيجابياً في النهاية للسهم، حتى لو خلق رياحاً معاكسة قصيرة الأجل لموردي الأجهزة. توفر قاعدة المستخدمين الضخمة للشركة عبر فيسبوك وإنستغرام وواتساب قاعدة عملاء مدمجة لخدمات الذكاء الاصطناعي، وقد حققت نماذجها مفتوحة المصدر Llama للذكاء الاصطناعي قبولاً كبيراً في مجتمع المطورين.

تشمل عوامل الخطر تحديات محتملة في التنفيذ عند بناء أعمال سحابية مؤسسية، واستجابة تنافسية من مزودي السحابة الراسخين، واحتمال أن مبيعات الطاقة الفائضة قد تقوض الطلب المستقبلي على البنية التحتية. بالإضافة إلى ذلك، قد تزداد الرقابة التنظيمية على قوة Meta السوقية إذا أصبحت الشركة مزوداً رئيسياً للبنية التحتية السحابية إلى جانب موقعها المهيمن على وسائل التواصل الاجتماعي.

في الختام، يمثل قرار Meta بيع الطاقة الحاسوبية الفائضة للذكاء الاصطناعي لحظة محورية للشركة والنظام البيئي الأوسع للبنية التحتية للذكاء الاصطناعي. بينما تسبب الخبر في انخفاض أسهم الشرائح وأثار مخاوف حول فائض العرض، فإنه يظهر أيضاً المرونة الاستراتيجية لـ Meta في تحقيق أرباح من استثماراتها الضخمة. يجب على المتداولين مراقبة المستويات الفنية الرئيسية والبحث عن علامات استقرار في قطاع أشباه الموصلات قبل إنشاء مراكز جديدة. ستكشف الأرباع القادمة ما إذا كان هذا تصحيحاً مؤقتاً أم بداية إعادة تسعير أكثر أهمية لأسهم البنية التحتية للذكاء الاصطناعي.

@Gate_Square