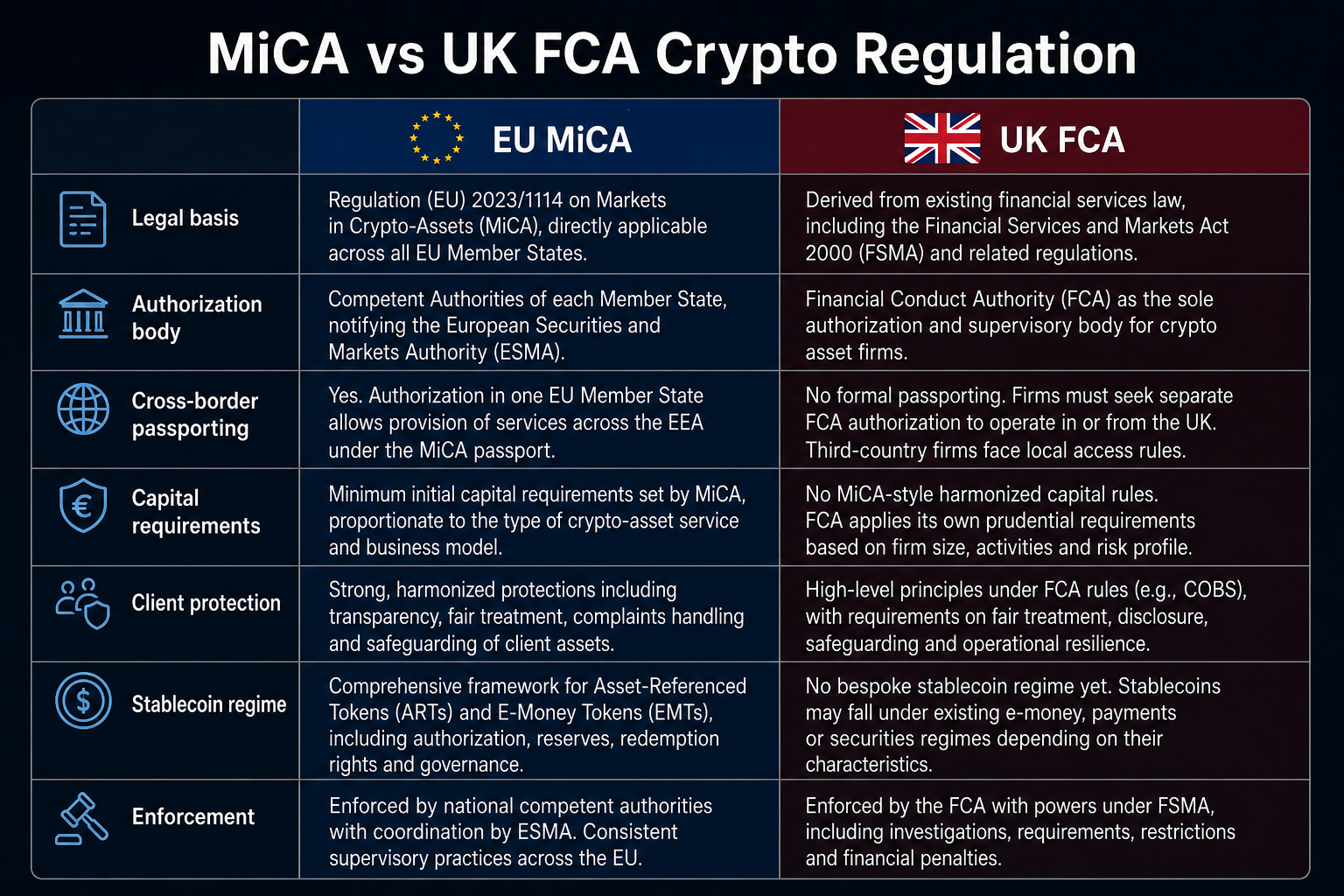

الفرق الجوهري بين تنظيم العملات الرقمية في الاتحاد الأوروبي (MiCA) وتنظيم العملات الرقمية في المملكة المتحدة (FCA) يتمثل في الإطار القانوني والنطاق: يوفر MiCA نظامًا تنظيميًا موحدًا للأصول الرقمية في الاتحاد الأوروبي، يغطي جميع الدول الأعضاء عبر ترخيص CASP وآلية جواز السفر في المنطقة الاقتصادية الأوروبية (EEA)؛ بينما تتبع FCA البريطانية، بعد البريكست، مسارًا تنظيميًا وطنيًا مستقلًا يركز على تسجيل مكافحة غسل الأموال، الموافقة على الترويج المالي، وتوسع FSMA، دون اعتراف متبادل تلقائي.

يجب على منصات العملات الرقمية التي تخدم مستخدمي الاتحاد الأوروبي والمملكة المتحدة تحديد التزامات القبول ومعايير الإفصاح وفق كل نظام بشكل منفصل. تنظيم العملات الرقمية MiCA في الاتحاد الأوروبي يوضح هيكل MiCA من ترخيص CASP، تصنيف العملات المستقرة، وآلية جواز السفر؛ وتقدم هذه المقالة مقارنة مباشرة بين MiCA وFCA البريطانية حول إجراءات الترخيص، متطلبات رأس المال، قواعد العملات المستقرة، والعمليات عبر الحدود. بخلاف المقارنة عبر الأطلسي في MiCA مقابل SEC، تبرز المقارنة بين الاتحاد الأوروبي والمملكة المتحدة التحول بعد البريكست من "تنظيم موحد" إلى "إطار وطني".

مقارنة بين الأطر التنظيمية للعملات الرقمية في MiCA وFCA البريطانية من حيث النطاق، الترخيص، قواعد العملات المستقرة، وترتيبات العمليات عبر الحدود.

ما هو إطار MiCA؟

تنظيم الأسواق في الأصول الرقمية (MiCA) هو تنظيم صادر عن الاتحاد الأوروبي (تنظيم (EU) 2023/1114) يهدف إلى توحيد إصدار الأصول الرقمية والخدمات المتعلقة بها. يصنف MiCA الأصول الرقمية إلى رموز مرجعية للأصول (ART)، رموز النقود الإلكترونية (EMT)، وأصول رقمية أخرى، ويعرف مقدمي الخدمات باسم مقدمي خدمات الأصول الرقمية (CASP).

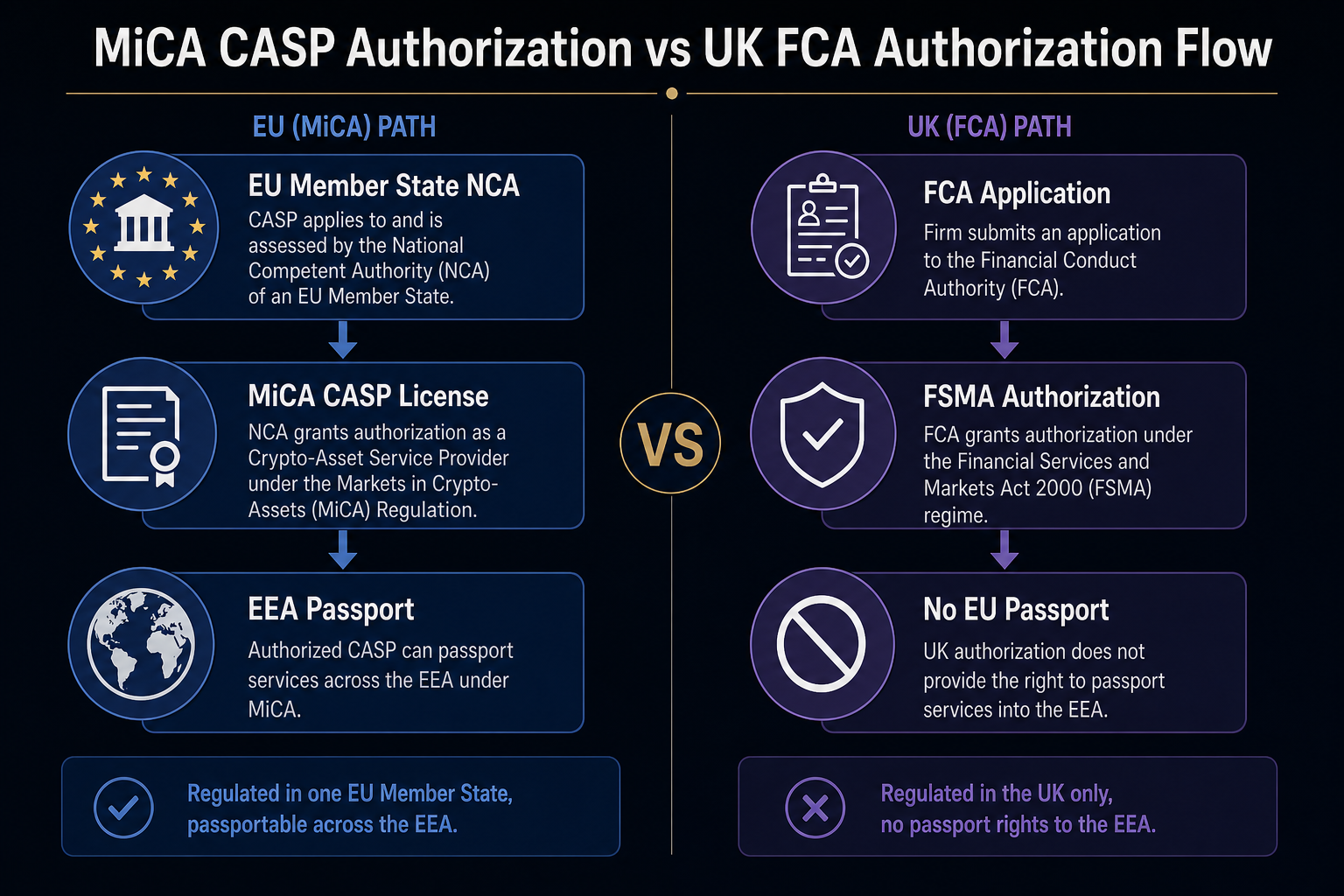

يجب على مقدمي خدمات الأصول الرقمية (CASP) التقديم للحصول على ترخيص من السلطة الوطنية المختصة المحلية (NCA). بعد الموافقة، يمكنهم العمل في المنطقة الاقتصادية الأوروبية باستخدام آلية جواز السفر. كما يتطلب MiCA من المصدرين نشر ورقة بيضاء قبل البيع العام، ويحدد متطلبات المواد التسويقية، إدارة تضارب المصالح، وفصل أصول العملاء.

ما هو إطار FCA البريطانية؟

طورت هيئة السلوك المالي البريطانية (FCA) نظامًا تنظيميًا مستقلًا للأصول الرقمية منذ البريكست، ولم تعد تطبق MiCA. تشمل العناصر الأساسية تسجيل أعمال الأصول الرقمية بموجب لوائح مكافحة غسل الأموال (MLRs) لعام 2017 والموافقة على الترويج المالي بموجب قانون الخدمات والأسواق المالية لعام 2000 (FSMA).

ينطبق تسجيل MLRs على منصات التداول ومحافظ الحفظ، مع التركيز على مكافحة غسل الأموال (AML) والامتثال للتحقق من الهوية (KYC). تتطلب قواعد الترويج المالي بموجب FSMA أن تكون الترويجات المتعلقة بالأصول الرقمية للمستهلكين البريطانيين معتمدة من أشخاص مرخصين من FCA. كما توسع FCA الترخيص الرسمي بموجب FSMA ليشمل التداول، الحفظ، الإقراض، والأنشطة ذات الصلة.

مقارنة عملية الترخيص والموافقة

بموجب MiCA، يقدم مقدمو خدمات الأصول الرقمية طلبات الترخيص إلى السلطات الوطنية المختصة، وتشمل الحوكمة، الضوابط الداخلية، تكنولوجيا المعلومات، حماية الأصول، والموارد الاحترازية. بعد الموافقة، يتيح ترخيص CASP العمل في المنطقة الاقتصادية الأوروبية عبر جواز السفر. بموجب قواعد FCA، يجب على الشركات أولًا إكمال تسجيل MLRs؛ ويستلزم التسويق للمستخدمين الأفراد البريطانيين موافقة الترويج المالي من أشخاص مرخصين من FCA. سيؤدي توسع FSMA إلى إدخال الأنشطة الأساسية تحت الترخيص الرسمي من FCA.

لا يمكن للشركة المرخصة كـCASP بموجب MiCA في أي دولة أوروبية العمل قانونيًا في المملكة المتحدة بناءً فقط على ذلك الترخيص؛ كما يجب على الشركات المسجلة في FCA والتي تدخل المنطقة الاقتصادية الأوروبية الحصول على ترخيص MiCA بشكل منفصل.

رسم توضيحي متوازي لمسار ترخيص CASP في MiCA وتسجيل MLR في FCA البريطانية والموافقة على الترويج المالي.

مقارنة رأس المال وحماية العملاء

يفرض MiCA متطلبات رأس مال دنيا على مقدمي خدمات الأصول الرقمية، عادةً بين €50,000–€150,000 أو بناءً على النفقات، ويتطلب فصل أصول العملاء، الإفصاح في الورقة البيضاء، ومعالجة الشكاوى. مرحلة تسجيل MLRs الحالية في FCA لديها متطلبات رأس مال احترازية أقل من MiCA، وتركز على مكافحة غسل الأموال والمرونة التشغيلية؛ بينما سيؤدي توسع FSMA إلى إدخال متطلبات احترازية تتناسب مع حجم الأعمال. تحمي FCA العملاء من خلال تقييد التسويق غير المناسب للمستخدمين الأفراد، وتطلب من الشركات المسجلة اتباع إرشادات حماية الأصول.

هذه المعايير ليست معادلة تلقائيًا. يجب على الشركات العاملة في كلا النظامين حساب احتياطيات رأس المال بشكل منفصل، فصل الحسابات، والوفاء بالتزامات الإفصاح؛ الامتثال في دولة واحدة لا يضمن الامتثال في الأخرى.

مقارنة تنظيم العملات المستقرة

يطبق MiCA تصنيفًا مزدوجًا على العملات المستقرة: يجب إصدار رموز النقود الإلكترونية (EMT) من قبل مؤسسات ائتمانية أو مؤسسات نقود إلكترونية مرخصة؛ ويجب على مصدر رموز ART تلبية متطلبات الاحتياطي، الاسترداد، والحوكمة، مع خضوع الرموز الكبيرة لإشراف إضافي من EBA. تتبع المملكة المتحدة نهجًا تشريعيًا منفصلًا: يحدد بنك إنجلترا توقعات احترازية للعملات المستقرة ذات الأهمية النظامية، بينما تشرف FCA على الإصدار والتداول. لا تتطابق تصنيفات المملكة المتحدة مباشرة مع نموذج EMT/ART في MiCA.

قد يتم تصنيف الرمز نفسه بشكل مختلف في المنطقة الاقتصادية الأوروبية والمملكة المتحدة؛ ويجب تكييف استراتيجيات الإصدار والتداول وفق كل نظام.

العمليات عبر الحدود والاعتراف المتبادل

بعد البريكست، لم تعد المملكة المتحدة جزءًا من المنطقة الاقتصادية الأوروبية، ولا تشمل آلية جواز السفر في MiCA المملكة المتحدة. يجب على الشركات المرخصة كـCASP في MiCA والتي تخدم عملاء المملكة المتحدة الامتثال بشكل منفصل لتسجيل MLRs في FCA، الموافقة على الترويج المالي، والحصول على ترخيص FSMA. كذلك، يجب على الشركات المسجلة في FCA والتي تدخل المنطقة الاقتصادية الأوروبية التقديم للحصول على ترخيص CASP في MiCA من السلطة الوطنية المختصة ذات الصلة. لا يوجد اعتراف متبادل بين تنظيم العملات الرقمية في الاتحاد الأوروبي والمملكة المتحدة.

أبرز الفروقات بين MiCA وFCA البريطانية

| بعد المقارنة |

MiCA (الاتحاد الأوروبي) |

FCA (المملكة المتحدة) |

| التسلسل القانوني |

تنظيم الاتحاد الأوروبي، يطبق على جميع الدول الأعضاء |

تسجيل MLRs + ترويج FSMA + توسع FSMA |

| القبول الرئيسي |

ترخيص CASP (NCA) |

تسجيل MLRs + موافقة الترويج؛ توسع ترخيص FSMA |

| آلية العمليات عبر الحدود |

جواز سفر المنطقة الاقتصادية الأوروبية، ترخيص واحد، أعمال متعددة الدول |

لا يوجد جواز سفر؛ لا اعتراف متبادل مع MiCA |

| الحد الأدنى لرأس المال |

€50,000–€150,000 أو نسبة النفقات |

أقل في مرحلة MLRs؛ يزداد مع توسع FSMA |

| حماية العملاء |

ورقة بيضاء، فصل الأصول، معالجة الشكاوى |

موافقة الترويج + إرشادات حماية الأصول |

| العملات المستقرة |

تصنيف EMT/ART، ترخيص مصدر منفصل |

إطار مستقل؛ بنك إنجلترا يشرف على العملات المستقرة النظامية |

| جهة التنفيذ |

تنفيذ موحد من NCA |

FCA كجهة تنظيمية وطنية وحيدة |

يوضح الجدول الفروقات الهيكلية بين MiCA وFCA من حيث التسلسل القانوني، القبول، العمليات عبر الحدود، رأس المال، حماية العملاء، العملات المستقرة، والتنفيذ. لا يحكم أيهما أفضل، بل يوضح الالتزامات وفق كل بعد في كل نظام.

ماذا يعني ذلك للمستخدمين

بالنسبة للمستخدمين الأفراد والمؤسسات، "مكان ترخيص المنصة" أهم للأنظمة المطبقة من "كون علامة المنصة دولية". يجب على مقدمي خدمات الأصول الرقمية المرخصين بموجب MiCA الالتزام بمعايير موحدة للإفصاح في الورقة البيضاء، فصل أصول العملاء، ورأس المال؛ بينما يجب على الشركات المسجلة في FCA الامتثال لقواعد مكافحة غسل الأموال والترويج في المملكة المتحدة، وسيؤدي توسع FSMA إلى مواءمة معايير الحماية هيكليًا مع MiCA، رغم أن المعايير المحددة ستظل من صلاحية FCA.

عند مراجعة امتثال المنصة، يجب على المستخدمين التأكد من: ترخيص CASP بموجب MiCA في الاتحاد الأوروبي أو تسجيل FCA في المملكة المتحدة، ما إذا كان محتوى الترويج معتمدًا في منطقتهم، وما إذا كانت منتجات العملات المستقرة تلبي متطلبات التصنيف المحلية. بالنسبة للمنصات العالمية، تخطيط الامتثال العالمي في Gate يوضح كيف يتم تنظيم شبكات الترخيص حسب المنطقة.

الملخص

يغطي MiCA ترخيص CASP، تصنيف العملات المستقرة، وجواز السفر في المنطقة الاقتصادية الأوروبية ضمن تنظيم موحد للاتحاد الأوروبي؛ بينما تعمل FCA البريطانية بعد البريكست بشكل مستقل من خلال تسجيل MLRs، الموافقة على الترويج المالي، وتوسع FSMA، دون اعتراف متبادل عبر الحدود. يجب أن تتم المقارنة عبر الترخيص، رأس المال وحماية العملاء، قواعد العملات المستقرة، والعمليات عبر الحدود، مع تجنب الافتراض بأن الامتثال في دولة يعني القبول في الأخرى. يجب على المستخدمين اختيار المنصات بناءً على حالة الترخيص الفعلية في النظام المستهدف.

الأسئلة الشائعة

كيف تختلف تنظيمات العملات الرقمية بين MiCA وFCA البريطانية؟

MiCA هو تنظيم موحد للاتحاد الأوروبي، يشمل جميع الدول الأعضاء عبر ترخيص CASP وجواز السفر في المنطقة الاقتصادية الأوروبية؛ بينما تطبق FCA البريطانية نظام تسجيل MLRs مستقلًا وموافقة ترويج FSMA بعد البريكست، دون جواز سفر للمنطقة الاقتصادية الأوروبية ودون اعتراف متبادل. يؤكد MiCA على الترخيص الموحد وتصنيف العملات المستقرة EMT/ART؛ بينما تؤكد FCA على الاستقلال الوطني والتوسع التشريعي المرحلي.

هل يمكن لشركة مسجلة في FCA البريطانية تقديم خدمات في الاتحاد الأوروبي؟

ليس تلقائيًا. تسجيل MLRs في FCA ليس ترخيص CASP في MiCA؛ يجب على الشركات التقديم للحصول على ترخيص MiCA من السلطة الوطنية المختصة ذات الصلة لخدمة مستخدمي المنطقة الاقتصادية الأوروبية. لا يوجد اعتراف متبادل بين المملكة المتحدة والاتحاد الأوروبي بعد البريكست.

هل يمكن لترخيص CASP في MiCA تمكين الأعمال في المملكة المتحدة؟

ترخيص MiCA صالح فقط ضمن المنطقة الاقتصادية الأوروبية عبر جواز السفر ولا يشمل المملكة المتحدة. خدمة عملاء المملكة المتحدة تتطلب تسجيل MLRs في FCA، الموافقة على الترويج المالي، وترخيص FSMA، مع قبول منفصل في المملكة المتحدة.

كيف تختلف تنظيمات العملات المستقرة بين MiCA والمملكة المتحدة؟

يصنف MiCA العملات المستقرة إلى EMT وART، مع مؤهلات المصدر، متطلبات الاحتياطي والاسترداد؛ بينما تعتمد المملكة المتحدة إطارًا مستقلًا، مع FCA مسؤولة عن الترخيص وبنك إنجلترا يشرف على العملات المستقرة النظامية. التصنيفات لا تتطابق تلقائيًا. قد يخضع نفس العملة المستقرة لقواعد مختلفة في كل نظام.

كيف يجب على المستخدمين التحقق من امتثال المنصة؟

يجب التأكد من حصول المنصة على ترخيص CASP في MiCA أو تسجيل FCA في المنطقة المستهدفة، التحقق من اعتماد محتوى الترويج من FCA، والتأكد من أن منتجات العملات المستقرة تلبي تصنيف EMT/ART المحلي أو تصنيف العملات المستقرة في المملكة المتحدة. قد تختلف نطاق المنتجات ومعايير الحماية حسب النظام؛ لا تفترض أن ترخيص دولة يمتد إلى أخرى.

ما هي الفروقات الهيكلية في حماية العملاء بين MiCA وFCA؟

يتطلب MiCA من مقدمي خدمات الأصول الرقمية الحفاظ على رأس مال أدنى، حسابات أصول العملاء منفصلة، الإفصاح في الورقة البيضاء، ومعالجة الشكاوى، بمعايير موحدة عبر المنطقة الاقتصادية الأوروبية. تركز FCA حاليًا على تسجيل MLRs والموافقة على الترويج، مع حماية الأصول وفق إرشادات FCA؛ وبعد توسع FSMA، ستتوافق المتطلبات الاحترازية والحوكمة في المملكة المتحدة هيكليًا مع MiCA، لكن تظل المعايير المحددة من صلاحية FCA.