يُعتبر مؤشر Nifty 50 معيارًا رئيسيًا ليس فقط للمستثمرين الهنود المحليين، بل أيضًا لصناديق المؤشرات العالمية، وصناديق الاستثمار المتداولة، والمستثمرين المؤسسيين. تؤثر آلية احتسابه بشكل مباشر على كفاءة تتبع صناديق المؤشرات، ومدى تمثيله للسوق، ومنطق توزيع رأس المال العالمي، مما يجعله ركيزة أساسية في سوق رأس المال الهندي.

ما هو مؤشر Nifty 50؟

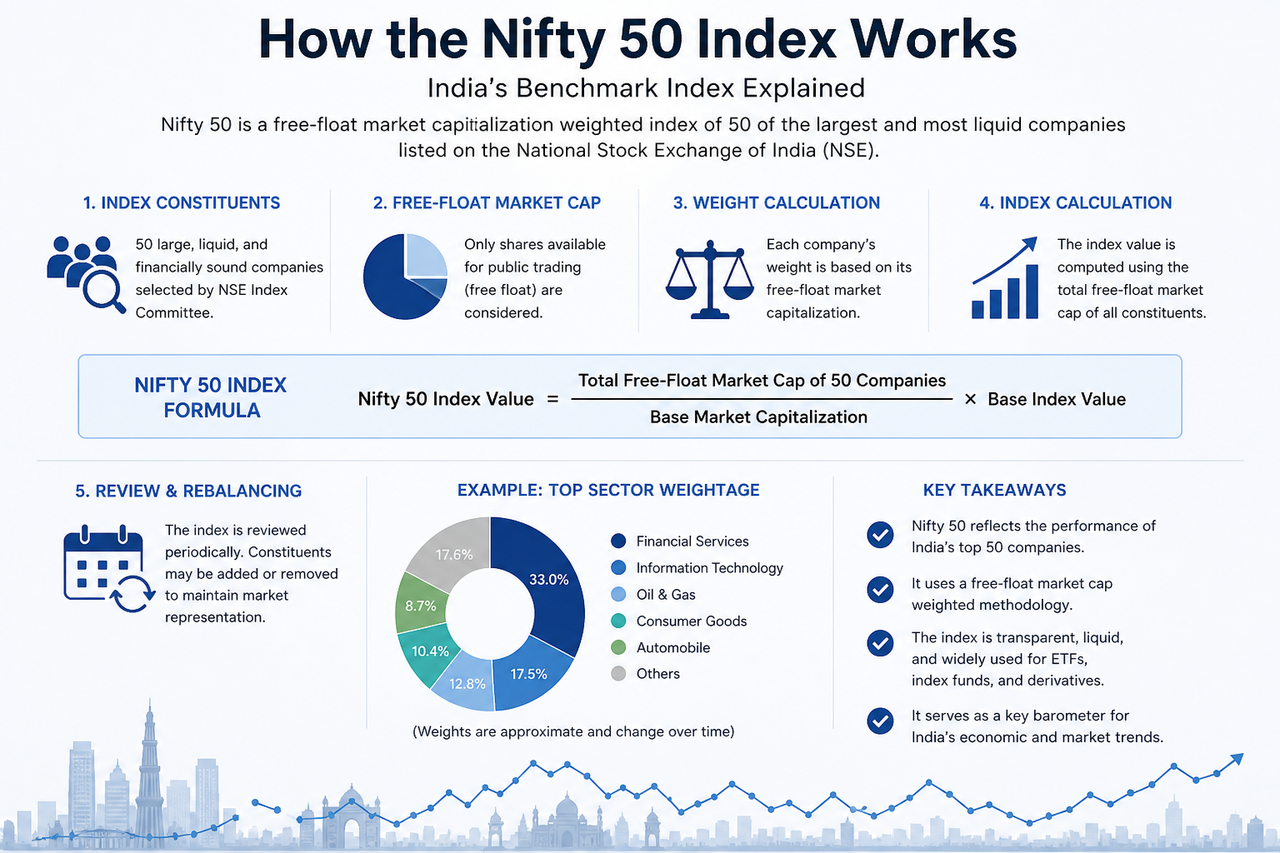

أطلقت بورصة الأوراق المالية الوطنية الهندية (NSE) مؤشر Nifty 50، وهو مؤشر أسهم جوهري يضم 50 شركة كبيرة الحجم (blue-chip) في السوق الهندي. يُستخدم هذا المؤشر على نطاق واسع لقياس الأداء العام لسوق رأس المال الهندي، ويُعد معيارًا مرجعيًا رئيسيًا لصناديق المؤشرات، وصناديق الاستثمار المتداولة، والمنتجات المشتقة.

على عكس المؤشرات التقليدية، لا يعتمد Nifty 50 على تتبع تحركات أسعار الأسهم فقط، بل يطبق منهجية وزن القيمة السوقية الحرة (free-float). ويعني ذلك أن وزن الشركة في المؤشر يتحدد أساسًا بحجم أسهمها المتاحة فعليًا للتداول في السوق.

ونظرًا لأن المؤشر يغطي قطاعات حيوية مثل المالية والتكنولوجيا والطاقة والسلع الاستهلاكية والتصنيع، يُعد Nifty 50 نافذة استراتيجية على هيكل الاقتصاد الهندي واتجاهات تطور الصناعة.

ما هي القيمة السوقية الحرة؟

تمثل القيمة السوقية الحرة مفهومًا أساسيًا في آلية احتساب مؤشر Nifty 50، وهي تشير إلى الجزء من القيمة السوقية الإجمالية للشركة المتاح فعليًا للتداول الحر.

على سبيل المثال، حتى لو كانت القيمة السوقية الإجمالية لشركة ما مرتفعة، فإن احتفاظ المؤسسين أو الحكومة أو المستثمرين الاستراتيجيين طويلي الأجل بحصة كبيرة من الأسهم يُقلل من نسبة الأسهم القابلة للتداول. وعند احتساب Nifty 50، تُؤخذ القيمة السوقية للأسهم الحرة فقط في الاعتبار.

تُحتسب القيمة السوقية الحرة عادةً على النحو التالي:

$\text{القيمة السوقية الحرة} = \text{سعر السهم} \times \text{الأسهم القائمة} \times \text{عامل القيمة الحرة}$

الهدف الرئيسي من هذه الآلية هو عكس حجم رأس المال السوقي القادر فعليًا على المشاركة في التداول بدقة أكبر، مع تقليل التأثير غير المتناسب للمساهمين المسيطرين على أوزان المؤشر.

ما هي معادلة احتساب مؤشر Nifty 50؟

تُحتسب القيمة الإجمالية لمؤشر Nifty 50 بناءً على مجموع القيم السوقية الحرة لجميع الأسهم المكونة له. يبدأ المؤشر بقيمة أساسية ثابتة، ويُحدث باستمرار تبعًا لتغيرات السوق.

منطق الاحتساب الأساسي هو كالتالي:

$\text{قيمة مؤشر Nifty 50} = \frac{\sum (\text{القيمة السوقية الحرة لـ 50 شركة})}{\text{رأس المال السوقي الأساسي}} \times \text{قيمة المؤشر الأساسية}$

عند ارتفاع أسعار الأسهم المكونة، تزداد قيمتها السوقية الحرة، مما يرفع المؤشر؛ والعكس صحيح عند انخفاض الأسعار.

نظرًا لآلية الترجيح حسب القيمة السوقية، تؤثر تغيرات أسعار الشركات الكبيرة على المؤشر بدرجة أكبر. على سبيل المثال، يكون تأثير تقلبات أسهم شركة Reliance Industries أو HDFC Bank على المؤشر أكثر وضوحًا من تأثير الشركات متوسطة الوزن.

كيف تُوزع أوزان المكونات؟

في مؤشر Nifty 50، ليس لجميع الشركات التأثير نفسه. فكلما زاد وزن الشركة، زاد تأثير تحركات سعر سهمها على المؤشر.

تُحدد الأوزان بشكل رئيسي بالقيمة السوقية الحرة، لذا تحتفظ المؤسسات المالية الكبرى وشركات التكنولوجيا عادةً بنسب أعلى. على سبيل المثال، كانت HDFC Bank وReliance Industries وInfosys باستمرار من بين الأسهم الأكثر وزنًا في المؤشر.

منطق احتساب الوزن هو كالتالي:

$\text{وزن الشركة} = \frac{\text{القيمة السوقية الحرة للشركة}}{\text{إجمالي القيمة السوقية الحرة للمؤشر}}$

يعني هذا الهيكل أنه حتى إذا ارتفعت بعض الأسهم المكونة الأصغر بشكل كبير، فقد لا يؤدي ذلك بالضرورة إلى تحريك أداء المؤشر الإجمالي بشكل ملحوظ، بينما تستطيع الشركات كبيرة الحجم ذات الأوزان الأعلى التأثير على اتجاه المؤشر بسهولة أكبر.

كيف تُعدل مكونات مؤشر Nifty 50؟

للحفاظ على تمثيلية السوق، يخضع مؤشر Nifty 50 لتعديلات وإعادة توازن دورية للمكونات. تقوم لجنة المؤشر عادةً بإعادة تقييم أهلية الشركات بناءً على المعايير التالية:

- القيمة السوقية الحرة

- سيولة السهم

- متوسط المبلغ المنفَّذ اليومي

- تمثيل القطاع

- مدة الإدراج وحالة الامتثال

إذا شهدت بعض الشركات انخفاضًا مطولًا في القيمة السوقية أو نشاط تداول غير كافٍ، فقد تُستبعد من المؤشر؛ بينما قد تُضاف شركات كبيرة الحجم ناشئة.

تساعد آلية التعديل الديناميكي هذه مؤشر Nifty 50 على عكس التغيرات في هيكل الاقتصاد الهندي باستمرار. فمع نمو الاقتصاد الرقمي وقطاع التكنولوجيا، على سبيل المثال، زاد تأثير شركات تكنولوجيا المعلومات والإنترنت في المؤشر أيضًا.

ماذا يحدث أثناء إعادة توازن المؤشر؟

عند إعادة توازن المؤشر، تحتاج صناديق المؤشرات، وصناديق الاستثمار المتداولة، والمؤسسات الكمية عادةً إلى تعديل حيازاتها بشكل متزامن لضمان استمرار تتبعها الدقيق لمؤشر Nifty 50.

على سبيل المثال، عند إضافة شركة إلى المؤشر، تحتاج الصناديق السلبية عادةً إلى شراء السهم المقابل؛ وعلى العكس، قد تواجه الشركات المستبعدة ضغوط بيع من هذه الصناديق. وبالتالي، قد تؤثر تعديلات المؤشر أحيانًا بشكل كبير على أسعار الأسهم المعنية على المدى القصير.

بالإضافة إلى ذلك، تغير إعادة التوازن هيكل أوزان القطاعات. فقد يؤثر انخفاض وزن القطاع المالي أو ارتفاع وزن قطاع التكنولوجيا على اتجاهات المؤشر المستقبلية وهيكل مخاطر السوق.

ما الفرق بين مؤشر Nifty 50 والمؤشرات المرجحة بالأسعار؟

تستخدم بعض المؤشرات التقليدية منهجية الترجيح بالأسعار، مثل مؤشر داو جونز الصناعي (DJIA). في هذا النموذج، يكون للأسهم ذات الأسعار الأعلى تأثير أكبر على المؤشر.

في المقابل، يستخدم مؤشر Nifty 50 آلية ترجيح القيمة السوقية الحرة، لذا يركز أكثر على الحجم السوقي الإجمالي للشركات بدلاً من مستوى سعر السهم وحده.

| جانب المقارنة |

مرجح بالقيمة السوقية الحرة |

مرجح بالسعر |

| الأساس الأساسي |

القيمة السوقية للشركة |

سعر السهم |

| تأثير الشركات الكبيرة |

أعلى |

ليس بالضرورة |

| تمثيلية السوق |

أقوى |

محدودة نسبيًا |

| المؤشرات الشائعة |

Nifty 50, S&P 500 |

DJIA |

يجعل هذا التصميم مؤشر Nifty 50 أكثر ملاءمة كمعيار سوق طويل الأجل، وأسهل لتكراره من قبل صناديق المؤشرات وصناديق الاستثمار المتداولة.

خلاصة

يستند منطق الاحتساب الأساسي لمؤشر Nifty 50 إلى آلية ترجيح القيمة السوقية الحرة. لا تعتمد تغيرات المؤشر على أسعار الأسهم فحسب، بل أيضًا على نسبة الأسهم القابلة للتداول، وأوزان الشركات، وهيكل القطاعات.

من خلال التعديلات الدورية للمكونات وإعادة التوازن، يحافظ مؤشر Nifty 50 باستمرار على تمثيليته للشركات الهندية الكبيرة المدرجة، ويعمل كمعيار حاسم لصناديق المؤشرات، وصناديق الاستثمار المتداولة، وسوق المشتقات.

الأسئلة الشائعة

كيف يُحتسب مؤشر Nifty 50؟

يستخدم مؤشر Nifty 50 آلية ترجيح القيمة السوقية الحرة، حيث يُحتسب المؤشر بناءً على مجموع القيم السوقية الحرة لأسهمه الخمسين المكونة.

ما هي القيمة السوقية الحرة؟

القيمة السوقية الحرة هي القيمة السوقية للأسهم التي يمكن تداولها فعليًا في السوق، باستثناء الأسهم المحتفظ بها من قبل الحكومة أو المؤسسين أو الحاملين الاستراتيجيين طويلي الأجل.

لماذا تمتلك الشركات الكبيرة تأثيرًا أكبر على مؤشر Nifty 50؟

نظرًا لأن المؤشر يستخدم آلية ترجيح القيمة السوقية، فإن تقلبات أسعار أسهم الشركات الكبيرة ذات الأوزان الأعلى تؤثر بشكل أكثر وضوحًا على حركة المؤشر.

هل يُعدل مؤشر Nifty 50 بانتظام؟

نعم. تقوم لجنة المؤشر بتعديل الأسهم المكونة بانتظام بناءً على القيمة السوقية والسيولة وتمثيل القطاع.

كيف يختلف حساب مؤشر Nifty 50 عن مؤشر داو جونز؟

يستخدم مؤشر Nifty 50 ترجيح القيمة السوقية الحرة، بينما يستخدم مؤشر داو جونز الصناعي آلية ترجيح السعر.

لماذا تركز صناديق الاستثمار المتداولة على طريقة حساب مؤشر Nifty 50؟

تقلل آلية الحساب الشفافة والمستقرة من خطأ التتبع وتحسن كفاءة التكرار لصناديق المؤشرات.