لماذا ستصبح "تزوير الطبقة 2" القضية الأكثر جدلاً في Ethereum عام 2026

أصبح موضوع "تزوير الطبقة 2" رائجًا في عام 2026—not لأن الطبقة 2 فشلت فجأة، بل لأن نظام Ethereum بدأ يواجه سؤالًا أصعب: بعد نجاح التوسع، لماذا أصبح من الصعب الحفاظ على سرد القيمة لـ ETH؟

على مدى السنوات الخمس الماضية، كانت خارطة طريق Ethereum واضحة؛ حيث تولت الشبكة الرئيسية مسؤولية الأمان والتسوية، بينما تولت رول أبس والعديد من الطبقات 2 التنفيذ. كان يُنظر إلى هذا النهج كأفضل توازن بين التوسع، الأمان، واللامركزية. لكن بحلول عام 2026، أدرك السوق أنه رغم تحسن الإنتاجية وانخفاض التكاليف، ظهرت تحديات هيكلية جديدة: سيولة مجزأة، انخفاض قابلية التركيب بين الرول أبس، تجربة مستخدم مجزأة، والأهم—انخفاض رسوم الشبكة الرئيسية.

لذا، فإن النقاشات حول "تزوير الطبقة 2" لا تتعلق بتجاهل الجوانب التقنية للطبقة 2، بل حول ما إذا كانت إنجازات التوسع في Ethereum قد ترجمت بالفعل إلى قيمة مستدامة لـ ETH.

هل غير فيتاليك موقفه؟ الطبقة 2 يجري تحسينها وليس رفضها

في 3 فبراير 2026، صرح فيتاليك علنًا على X بأن الرؤية الأصلية للطبقة 2 ودورها ضمن Ethereum لم تعد معقولة. وقد فسّر ذلك بسرعة على أنه "اعتراف رسمي من Ethereum بأن خارطة طريق الطبقة 2 انحرفت عن المسار".

لكن في السياق، يجب أن يكون الاستنتاج أكثر توازنًا. ما يجري تحسينه ليس "هل الطبقة 2 ضرورية"، بل "ما الدور الذي يجب أن تلعبه الطبقة 2 في نظام Ethereum".

في السابق، كان السرد يعامل الطبقات 2 المتعددة كـ"طبقة تنفيذ خارجية" أو "شظايا تحمل علامة تجارية" لـ Ethereum. وكان يُعتقد أن نقل المعاملات إلى الطبقة 2 سيحقق فوائد التوسع للشبكة الرئيسية. لكن فعليًا، لم يؤد تطوير الطبقة 2 تلقائيًا إلى كيان اقتصادي موحد؛ بل أصبح المستخدمون والسيولة والتطبيقات مجزأة عبر أنظمة مختلفة. في الوقت نفسه، استمرت الطبقة 1 نفسها في التوسع، ولم تسلم خارطة الطريق التقنية كل شيء للطبقة 2.

لذا، بدلاً من القول بأن الطبقة 2 يجري تزويرها، من الأدق القول إنها تنتقل من "الحل النهائي" إلى "عنصر يحتاج إلى إعادة دمجه في الهيكل العام". هذا تعديل في خارطة الطريق وليس تخليًا عنها.

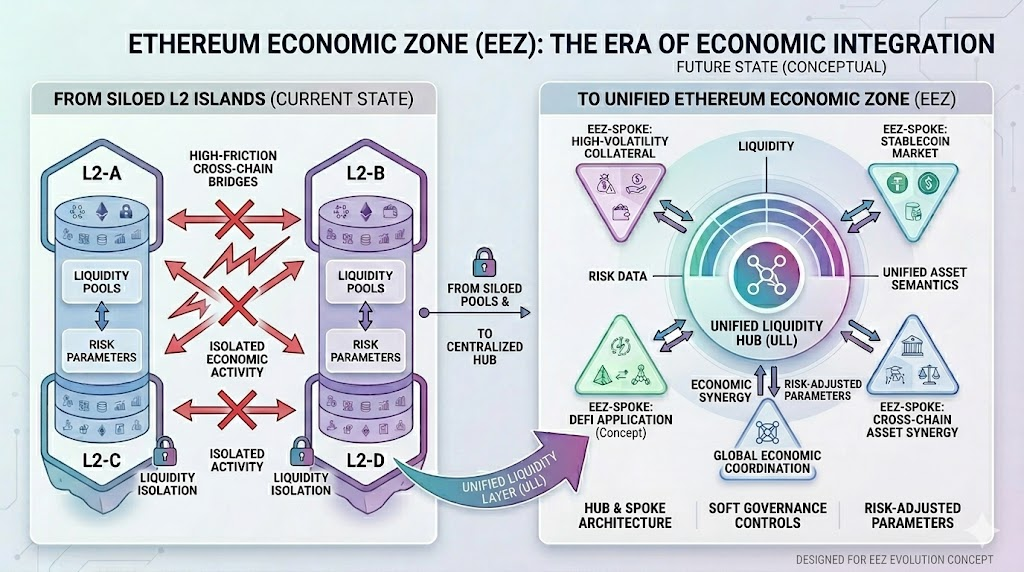

ما هو EEZ: لماذا يركز Ethereum على "المناطق الاقتصادية"

في 29 مارس 2026، وخلال EthCC Cannes، كشف فريق Gnosis ومطور إثبات zk، Jordi Baylina، عن مفهوم منطقة Ethereum الاقتصادية (EEZ). تظهر التقارير العامة أن مؤسسة Ethereum وAave وغيرهم من المشاركين في النظام يدعمون هذا التوجه.

في 29 مارس 2026، وخلال EthCC Cannes، كشف فريق Gnosis ومطور إثبات zk، Jordi Baylina، عن مفهوم منطقة Ethereum الاقتصادية (EEZ). تظهر التقارير العامة أن مؤسسة Ethereum وAave وغيرهم من المشاركين في النظام يدعمون هذا التوجه.

الهدف الأساسي لـ EEZ بسيط: ضمان ألا تكون الطبقات 2 جزرًا اقتصادية معزولة بعد الآن، بل تشكل منطقة ذات بنية تسوية موحدة، ودلالات أصول متسقة، واحتكاك أقل عبر السلاسل.

يصف مفهوم "المنطقة الاقتصادية" التحديات الحالية في نظام Ethereum بدقة. سابقًا، كانت الطبقات 2 مثل اقتصادات صغيرة متجاورة لكنها مجزأة مؤسسيًا. كان ربط الأصول يتطلب جسورًا، وتحولات الحالة تحتاج إلى تمرير رسائل، وكان على المستخدمين تبديل الشبكات وإعادة نشر الأموال وتحمل مخاطر الفشل غير المتزامن. تقنيًا، ورثت جميعها افتراضات أمان Ethereum، لكن اقتصاديًا لم تشكل سوقًا موحدة.

يهدف EEZ إلى إصلاح واقع "الأمان موحد، الاقتصاد مجزأ".

من الأرخبيلات إلى القارات المتصلة: ما الذي يسعى EEZ لحله

يهدف EEZ إلى معالجة ثلاث مشاكل رئيسية:

- السيولة المجزأة.

عند نشر الأصول عبر طبقات 2 مختلفة في نظام Ethereum، غالبًا ما لا يمكنها التداول بسلاسة. وهذا يقلل من كفاءة رأس المال ويجعل إطلاق التطبيقات الجديدة أكثر صعوبة.

- انخفاض قابلية التركيب.

كانت قوة Ethereum في البداية تكمن في قابلية التركيب العالية بين البروتوكولات. ومع انتقال المستخدمين والتطبيقات إلى رول أبس مختلفة، تضعف تجربة "قابلية التركيب الشبيهة بليغو في التمويل اللامركزي (DeFi)".

- تجربة عبر السلاسل معقدة.

بالنسبة للمستخدمين اليوميين، استخدام عدة طبقات 2 يعني غالبًا الجسور، الانتظار، الانزلاق السعري، إعادة محاولة المعاملات الفاشلة، وافتراضات أمان إضافية. بالنسبة للمؤسسات، يؤثر هذا الاحتكاك مباشرة على كفاءة تخصيص رأس المال.

أهمية EEZ ليست في خلق سرد جديد، بل في تحويل الطبقة 2 من "حاويات توسعة متوازية" إلى أجزاء من منطقة اقتصادية مترابطة. هذا التوجه يستهدف أكثر تحديات المستخدمين وبنية رأس المال حدة في نظام Ethereum.

ومع ذلك، يبدو EEZ حاليًا كاتجاه وإطار عمل أكثر منه حلًا مثبتًا بالكامل. فهو يعالج التجزئة، لكنه لا يحل تلقائيًا مشكلة التقاط القيمة لـ ETH.

ضغط Ethereum الحقيقي أكبر من التجزئة

إذا اعتبر الوضع الحالي مجرد "الطبقة 2 مجزأة جدًا"، فإن عمق المشكلة يُستهان به.

التحدي الأكبر أمام Ethereum هو نموذجه الاقتصادي. بعد ترقية Dencun، خفض Blob بشكل كبير تكاليف توفر بيانات الطبقة 2، مما حسّن تجربة المستخدم بشكل واضح. وفي الوقت نفسه، أصبحت رسوم الشبكة الرئيسية أقل وأكثر تقلبًا. تظهر التقارير العامة أنه في الأسبوع المنتهي في 30 مارس 2025، حققت Ethereum فقط 3.18 ETH من رسوم Blob. وهذا يثبت أن "انخفاض تكاليف الطبقة 2" و"ارتفاع إيرادات الشبكة الرئيسية" ليسا مرتبطين تلقائيًا.

التحدي الأكبر أمام Ethereum هو نموذجه الاقتصادي. بعد ترقية Dencun، خفض Blob بشكل كبير تكاليف توفر بيانات الطبقة 2، مما حسّن تجربة المستخدم بشكل واضح. وفي الوقت نفسه، أصبحت رسوم الشبكة الرئيسية أقل وأكثر تقلبًا. تظهر التقارير العامة أنه في الأسبوع المنتهي في 30 مارس 2025، حققت Ethereum فقط 3.18 ETH من رسوم Blob. وهذا يثبت أن "انخفاض تكاليف الطبقة 2" و"ارتفاع إيرادات الشبكة الرئيسية" ليسا مرتبطين تلقائيًا.

بعبارة أخرى، خارطة طريق التوسع في Ethereum ناجحة تقنيًا، لكنها اقتصاديًا لا تزال تبحث عن حل مغلق أكثر استقرارًا.

وهذا هو سبب ضعف معنويات السوق. المشكلة ليست أن Ethereum غير مهمة؛ بل على العكس، فهي لا تزال واحدة من أكثر الشبكات أهمية للعملات المستقرة، التمويل اللامركزي (DeFi)، الأصول الواقعية (RWA)، وتسوية المؤسسات على السلسلة. المشكلة أن أهمية الشبكة لا تترجم تلقائيًا إلى التقاط قيمة ملموسة لحاملي ETH.

لماذا تغير منطق تقييم ETH بعد انخفاض إيرادات الشبكة الرئيسية

اعتمد منطق تقييم ETH في السنوات الأخيرة على سردين رئيسيين:

- نمو النظام: المزيد من المستخدمين والتطبيقات المزدهرة يجعل ETH، كأصل رئيسي للرسوم وضمان، أكثر قيمة.

- المال الفائق الصوت: كلما زادت نشاطات الشبكة الرئيسية، زادت حرق الرسوم، وزادت احتمالية انكماش عرض ETH، مما يعزز ندرتها.

مصدر الصورة: Gate Market Page

مصدر الصورة: Gate Market Page

لكن مع تحول الطبقة 2 إلى طبقة التنفيذ الرئيسية، تعرض السردان للتحدي. نمو المستخدمين لا يزيد بالضرورة رسوم التداول في الشبكة الرئيسية، ونشاط الطبقة 2 لا ينتج تلقائيًا تدفق نقدي مباشر أعلى لـ ETH. ونتيجة لذلك، يعيد السوق التفكير في سؤال رئيسي: هل ETH أصل نمو عالي للنظام، أم أصل للبنية التحتية؟

لهذا السبب يصف المزيد من الناس Ethereum بأنها "خزنة"، "خط أنابيب"، أو "طبقة تسوية". تظهر البيانات أن كميات كبيرة من العملات المستقرة، الأصول الواقعية (RWA)، وأموال المؤسسات لا تزال في Ethereum ونظامها الأصلي الموسع، مما يجعلها أساسًا ماليًا حيويًا. ومع ذلك، فإن منطق تقييم الأساس يختلف بوضوح عن منطق التطبيقات الاستهلاكية عالية النمو.

هل تتحول Ethereum إلى "خزنة" أم "نظام تشغيل"؟

"Ethereum تتحول إلى خزنة" هو رأي منتشر على نطاق واسع، ويعكس نصف الحقيقة.

هذا النصف هو أن Ethereum أصبحت أشبه بطبقة تسوية مالية عالمية على السلسلة عالية الأمان. تقدر المؤسسات حذرها، عمق الأصول، إمكانات واجهة الامتثال، وقابلية التحقق، وليس معنويات المجتمع أو حماس التجزئة. ومن هذا المنظور، رؤية Ethereum كـ"المكان الأكثر مالًا" أمر منطقي.

لكن النصف الآخر هو أن Ethereum ليست مجرد خزنة ثابتة. لا تزال نظامًا قابلًا للبرمجة، يستضيف العملات المستقرة، الإقراض، الأصول الواقعية (RWA)، التخزين، إعادة التخزين، الهوية على السلسلة، والتسوية الآلية. طالما استمرت هذه الأنشطة ضمن Ethereum ونظامها المتصل بإحكام، فإنها تحتفظ بسمات "نظام التشغيل"، وليس فقط "خزنة" أو "خط تسوية".

لذا، أفضّل وضع مستقبل Ethereum كالتالي:

أساس مالي قابل للبرمجة مع تسوية عالية الأمان في جوهره، وشبكات تنفيذ متعددة الطبقات كامتداد له، وتنظيم مالي على السلسلة كميزة.

هذا التصنيف أكثر دقة من مجرد تسميتها "مدينة"، "خط أنابيب"، أو "خزنة".

كيف نفهم إطار تسعير ETH القادم

إذا كان هذا التقييم صحيحًا، فإن منطق تسعير ETH في المرحلة القادمة يجب أن يكون أكثر تعقيدًا مما سبق.

لم يعد بإمكان السوق التركيز فقط على أعداد المستخدمين، النقاط الرائجة على السلسلة، وازدهار النظام على المدى القصير، بل يجب مراقبة عدة متغيرات أعمق:

- هل يمكن لـ Ethereum استعادة التقاط القيمة بشكل أكثر فعالية؟ سواء من خلال زيادة الطلب على Blob، تحسين إيرادات التسوية، أو آليات اقتصادية أصلية أوضح، يحتاج ETH إلى مرساة قيمة جديدة.

- هل يمكن أن تنتقل التوافقية بين الطبقات 2 من مفهوم إلى تطبيق واسع النطاق؟ إذا تمكنت حلول مثل EEZ من تقليل التجزئة وتعزيز قابلية التركيب، ستزداد الكثافة الاقتصادية الكلية لنظام Ethereum—وهو عامل إيجابي لـ ETH على المدى المتوسط والطويل.

- هل أموال المؤسسات والأصول الواقعية (RWA) مجرد "مركونة"، أم سيتم "استخدامها" بشكل أكبر؟ إذا اعتبرت هذه الأموال Ethereum طبقة حفظ فقط، فإن تأثير العائد محدود؛ أما إذا استمرت في المشاركة في الإقراض، التسوية، المقاصة، وأنشطة الرصيد على السلسلة، ستتعزز الخصائص النقدية وضمان ETH.

- هل يمكن أن ينتقل سرد ETH بسلاسة من "أصل نمو" إلى "أصل بنية مالية تحتية"؟ هذا لا يعني أن ETH ستفقد المرونة بالضرورة؛ بل قد يتأثر منطق تسعيرها مستقبلًا بمعنويات الأصول عالية المخاطر وأطر تسعير البنية التحتية معًا.

الخلاصة

انتشرت عبارة "بعد تزوير الطبقة 2، تتجه Ethereum إلى المناطق الاقتصادية للإنقاذ الذاتي" لأنها تلخص قلق Ethereum الحقيقي: التوسع حدث، لكن السوق الموحد لم يتشكل؛ الشبكة لا تزال مهمة، لكن التقاط القيمة لـ ETH أصبح أصعب تفسيرًا.

ومع ذلك، وبمنظور أوسع، يمثل عام 2026 بداية تحول خارطة طريق Ethereum من "التوسع أولًا" إلى "إعادة الهيكلة بعد التوسع". الطبقة 2 لم تُرفض بالكامل، وEEZ ليست الحل النهائي. ما يهم حقًا هو ما إذا كان بإمكان Ethereum، في هذه المرحلة الهيكلية الجديدة، إعادة تجميع الأمان، السيولة، قابلية التركيب، والتقاط القيمة في حلقة مغلقة.

إذا تشكلت هذه الحلقة المغلقة، فقد لا تكون Ethereum مجرد "خزنة غير مأهولة"، بل قد تصبح نظام التشغيل الأساسي الحقيقي للتمويل العالمي على السلسلة.

أما إذا لم يتم تأسيس هذه الحلقة، فسيصبح تركيز تقييم ETH أشبه بأصل بنية تحتية مهم لكنه محدود الخيال.